Управление производственным предприятием на основе стоимостных крит

..pdfМинистерство образования и науки Российской Федерации

Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования «Пермский национальный исследовательский политехнический университет»

УПРАВЛЕНИЕ ПРОИЗВОДСТВЕННЫМ ПРЕДПРИЯТИЕМ НА ОСНОВЕ СТОИМОСТНЫХ КРИТЕРИЕВ

Монография

Издательство Пермского национального исследовательского

политехнического университета

2015

УДК 330.131.5 ББК 65.290-2 У67

Рецензенты:

д-р экон. наук, профессор Ю.К. Перский (Пермский национальный исследовательский политехнический университет),

д-р экон. наук, профессор Т.Г. Шешукова (Пермский государственный национальный исследовательский университет)

Авторы: Е.Н. Митюшкина (глава 1), д-р экон. наук И.В. Ёлохова (глава 2), канд. экон. наук Л.М. Плюснина (главы 3, 4), Н.М. Боброва (глава 3), Е.В. Щеглов (глава 4), канд. экон. наук М.А. Молодчик (глава 5)

Управление производственным предприятием на основе У67 стоимостных критериев : моногр. / Е.Н. Митюшкина [и др.]; под ред. Л.М. Плюсниной. – Пермь : Изд-во Перм. нац. исслед. поли-

техн. ун-та, 2015. – 196 с.

ISBN 978-5-398-01445-7

Представлены результаты теоретических и практических исследований управления производственными предприятиями на основе стоимостных критериев. Приведены результаты исследований влияния на стоимость компании состава ее активов. Изложен стоимостный подход управления рисками производственного предприятия. Исследованы процессы формирования нематериального капитала компании.

Предназначено для научных работников, преподавателей вузов, менеджеров, специализирующихся в области теории и практики управления на основе стоимости, предпринимателей, а также магистров по направлению «Экономика» при изучении курсов «Управление стоимостью бизнеса», «Управление рисками», аспирантов управленческих и экономических специальностей.

УДК 330.131.5 ББК 65.290-2

ISBN 978-5-398-01445-7 |

© ПНИПУ, 2015 |

ОГЛАВЛЕНИЕ |

|

Предисловие........................................................................................... |

5 |

Глава 1. Основные подходы к построению системы управления |

|

стоимостью производственного предприятия .................................... |

7 |

1.1. Современные требования к оценке эффективности |

|

деятельности производственного предприятия.................................. |

7 |

1.2. Характеристика видов финансовых моделей |

|

анализа.................................................................................................. |

18 |

1.3. Модель оценки бизнеса........................................................... |

29 |

1.4. Модель стратегического процесса......................................... |

45 |

1.5. Классификация факторов стоимости..................................... |

51 |

Глава 2. Особенности расчета ставки дисконтирования |

|

при оценке стоимости производственного предприятия |

|

методом дисконтированного денежного потока............................... |

60 |

2.1. Модель дисконтированного денежного потока и выбор |

|

ставки дисконтирования ..................................................................... |

60 |

2.2. Метод оценки капитальных активов (САРМ) ....................... |

66 |

2.3. Метод расчета прибыли на акцию ......................................... |

68 |

2.4. Метод кумулятивного построения (ССМ)............................. |

69 |

2.5. Средневзвешенная стоимость капитала |

|

(модель WACC) .................................................................................... |

75 |

2.6. Расчет ставки дисконтирования согласно |

|

Методическим рекомендациям РФ № ВК 477 .................................. |

77 |

2.7. Опыт исследования практики компаний в области |

|

оценок требуемых ставок дисконтирования ..................................... |

77 |

Глава 3. Стоимостный подход к управлению рисками |

|

производственных предприятий ........................................................ |

82 |

3.1. Риск как экономическая категория......................................... |

82 |

3.2. Ключевые элементы механизма управления рисками |

|

предприятия ....................................................................................... |

106 |

Глава 4. Целенаправленная диверсификация капитала – |

|

основной инструмент управления рисками производственных |

|

предприятий....................................................................................... |

125 |

3

4.1. Трансформации состава капитала предприятий |

|

и развитие форм его диверсификации............................................. |

125 |

4.2. Создание инновационно-диверсифицированного |

|

предприятия как путь снижения негативного влияния рисков |

|

и получения синергии....................................................................... |

143 |

Глава 5. Интеллектуальный капитал как фактор стоимости |

|

российских производственных предприятий.................................. |

167 |

5.1. Интеллектуальный капитал: определение |

|

и свойства........................................................................................... |

167 |

5.2. Прокси-индикаторы человеческого капитала..................... |

176 |

5.3. Прокси-индикаторы для некоторых других факторов, |

|

влияющих на стоимость предприятия............................................. |

182 |

ПРЕДИСЛОВИЕ

Производственное предприятие – это обособленная специализированная единица, основанием которой является профессионально организованный трудовой коллектив. К производственным предприятиям относятся заводы, фабрики, комбинаты, шахты, карьеры, порты, дороги, базы и другие хозяйственные организации производственного назначения.

Современная деятельность производственных предприятий характеризуется повышением уровня неопределенности. Это связано, в первую очередь, с усложнением и повышением уровня специализации основных средств, которые занимают основную долю в активах производственных предприятий, а также перетеканием капитала из сферы материального производства в сферу нематериальную. Эти процессы сопровождаются изменением структуры активов предприятий и, соответственно, требуют пересмотра подходов к управлению капиталом и его диверсификации. С включением нематериальных активов в процесс получения добавочной стоимости происходит смещение акцента с диверсификации производства на диверсификацию капитала как более объемлемый процесс, включающий в себя и непроизводственную сферу. Кроме того, современный этап общественного развития требует осуществления процессов управления в рамках глобализирующегося мирового сообщества.

Целью монографии является разработка теоретико-методоло- гических основ совершенствования управления производственными предприятиями на основе стоимостного подхода.

В главе 1 рассмотрены основные подходы к построению системы управления стоимостью предприятия, а также основные стоимостные критерии, виды стоимости, методики определения рыночной и инвестиционной стоимости капитала предприятия.

Глава 2 посвящена особенностям расчета ставки дисконтирования как наиболее проблемной части методики оценки рыночной стоимости капитала.

5

Вглаве 3 изложен стоимостный подход к управлению рисками производственного предприятия.

Вглаве 4 рассмотрены вопросы управления инновационнодиверсифицированным предприятием как компанией нового типа, осуществляющей целенаправленную диверсификацию посредством нематериального капитала.

Вглаве 5 представлены результаты исследований роли интеллектуальных ресурсов в цепочке создания стоимости для некоторой совокупности предприятий. Глава посвящена поиску общих закономерностей в использовании интеллектуальных ресурсов и идентификации их вклада в стоимость предприятия. При этом объектом внимания являются производственные предприятия, работающие на европейском и российском рынках.

Таким образом, представленная читателю монография посвящена вопросам в высшей степени актуальным как для развития современной экономической мысли, так и для решения многих практических вопросов, связанных с оптимизацией деятельности производственных предприятий.

Достоинства данной работы – острота поднятой научной проблемы, обобщение материала по выбранной теме, обоснованность решений, логическая последовательность изложения.

Представленная монография, использующая вполне доступную форму изложения, будет полезна студентам, аспирантам, магистрам и специалистам, интересующимся экономическими проблемами развития России.

Глава 1 ОСНОВНЫЕ ПОДХОДЫ К ПОСТРОЕНИЮ СИСТЕМЫ

УПРАВЛЕНИЯ СТОИМОСТЬЮ ПРОИЗВОДСТВЕННОГО ПРЕДПРИЯТИЯ

1.1.Современные требования к оценке эффективности деятельности производственного предприятия

Производственное предприятие – автономная производственная единица, основным признаком которой является профессионально организованный трудовой коллектив, способный с помощью имеющихся в его распоряжении средств производства изготовить нужные потребителю товары (выполнить работы, оказать услуги) соответствующего значения, ассортимента и качества.

К производственным предприятиям относятся заводы, фабрики, комбинаты, шахты, карьеры, порты, дороги, базы и другие хозяйственные организации производственного назначения.

С правовой точки зрения, предприятие – это самостоятельный хозяйственный субъект, созданный в порядке, установленном законом, для производства продукции и оказания услуг в целях удовлетворения общественных потребностей и получения прибыли. Предприятие как юридическое лицо имеет право заниматься любой хозяйственной деятельностью, не запрещенной законодательством и отвечающей целям создания предприятия, предусмотренным в уставе предприятия. Предприятие имеет самостоятельный баланс, расчетный и иные счета в банках, печать со своим наименованием.

В рыночной экономике предприятия могут быть описаны как центры активной деятельности людей, в которых целенаправленно, как правило, в течение длительного срока производятся блага для удовлетворения спроса в условиях определенного риска1. Именно в сложном взаимовлиянии и взаимоотношении спроса и предложения находит свою реализацию основной побудительный мотив соз-

1 Раппапорт А. Экономика предприятия: пер. с нем. М.: ИНФРА-М, 1999. С. 16.

7

дания предприятия. Так как чем лучше удовлетворяется спрос за счет предложения, тем эффективнее выполняет предприятие свое предназначение, тем выше показатели, оценивающие эффективность функционирования данного предприятия. Поэтому лица, принимающие решения, должны применять адекватные методы для увеличения эффективности производства материальных благ. Причем необходимо иметь в виду, что само предприятие является социотехнической системой. Центральное место в данной социотехнической системе занимают индивидуальные решения, которые должны основываться на системе целей и ответственности за риск. Система целей производственного предприятия может включать в себя стратегические цели, которые, в свою очередь, могут декомпозироваться на экономические, финансовые, инвестиционные, технические, социальные и прочие цели в рамках одного предприятия как целеустремленной социотехнической системы.

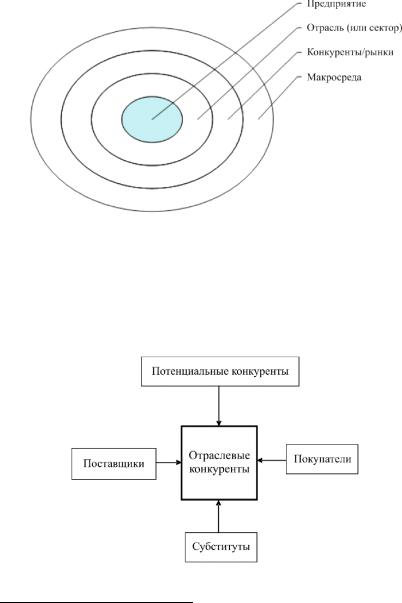

Основная задача предприятия состоит в том, чтобы производить блага, способные удовлетворить потребности. Этот процесс не может реализовываться стихийно в развивающейся и все более усложняющейся внешней среде. Некоторые авторы2 предлагают многослойную схему отображения бизнес-среды, имеющей определенное воздействие на развитие и функционирование предприятия (рис. 1.1).

Макросреда состоит из основных внешних факторов, в большей или меньшей степени воздействующих на каждое предприятие. Для выбора стратегии развития предприятия важно понимать, как изменения внешней макросреды способны повлиять на предприятие. Для данного понимания, как правило, используется широко известный инструмент – СТЭП анализ. СТЭП анализ призван показать, как воздействуют на предприятия такие макрофакторы, как социальные (С), технологические (Т), экологические (Э) и политические (П).

2 Донсон Дж., Шоулз К., Уиттингтое Р. Корпоративная стратегия: теория и практика: пер. с англ. 7-е изд. М.: Вильямс, 2007. С. 129.

8

Рис. 1.1. Слои бизнес-среды

Слой отрасли (сектора отрасли) состоит из группы предпри-

ятий, производящих одинаковые товары или оказывающих одинаковые услуги. В качестве инструмента анализа часто используется схема пяти сил Портера3 (рис. 1.2). Данная схема позволяет выявлять источники конкуренции в отрасли.

Рис. 1.2. Силы, определяющие отраслевую конкуренцию

3Портер М. Конкурентная стратегия: Методика анализа отраслей

иконкурентов: пер. с англ. М.: Альпина Бизнес Букс, 2005. С. 38.

9

Конкуренты и рынки являются самым близким к предприятию слоем бизнес-среды. Данный слой является слишком большим и обобщенным уровнем, для удобства изучения и анализа он может быть подразделен в свою очередь на несколько группировок. К ним можно отнести концепцию стратегических групп, концепцию рыночных сегментов и ценность для потребителей4.

И наконец, изучение и анализ самого предприятия является важнейшим составным элементом регулярного менеджмента. Несомненно, для любого предприятия важно оценивать свои стратегические рыночные шансы и бизнес-риски, но успешность функционирования и развития предприятия зависит также от того, имеет ли организация стратегические возможности. Последние подразумевают имеющийся у предприятия комплекс материальных и нематериальных ресурсов, совмещенный с ключевыми компетенциями организации.

Таким образом, на современном предприятии должно уделяться особое внимание вопросам управления компанией. Под управлением понимается целенаправленное формирование процесса деятельности предприятия (управление предприятием) и процесса влияния на людей (управление персоналом).

В настоящее время на деятельность современной компании сильное влияние оказывают такие факторы, как усиление конкуренции, связанной с либерализацией внутренних рынков, процессы глобализации мировой экономики, а также повышение степени неопределенности и увеличение темпов изменений бизнес-среды. Определенным следствием влияния данных факторов является направленное формирование структуры ресурсов организации, которые используются для эффективного функционирования и достижения поставленных целей. Многие исследователи отмечают, что структурные изменения происходят в сторону увеличения доли так называемых нематериальных активов организации. Курс многих

4 Донсон Дж., Шоулз К., Уиттингтое Р. Корпоративная стратегия: теория и практика: пер. с англ. 7-е изд. М.: Вильямс, 2007. С. 129.

10