Финансовый менеджмент

..pdfускорить погашение дебиторской задолженности, в то же время они стараются по возможности замедлить выплаты по текущим обязательствам.

ПРИМЕР

Организация выписывает чеки поставщикам на сумму 100000 руб. Поставщики тратят около 4 дн. на то, чтобы сдать эти чеки в банк организации и зачислить денежные средства на свой счёт. Эта же организация ежедневно получает чеки от покупателей на сумму 140 000 руб. и затрачивает 2 дн. на то, чтобы зачислить деньги на свой расчётный счёт.

Средства в пути к оплате составляют: 100 000 · 4 = 400 000 руб. – это временный излишек денежных средств.

Средства в пути к поступлению составляют: 140 000 · 2 = = 280 000 руб. – это временный дефицит денежных средств.

Чистая сумма в расчётах: 400 000 – 280 000 = 120 000 руб.

3. Ускорение денежных поступлений становится возможным благодаря сокращению срока инкассации дебиторской задолженности. Для ускорения процесса поступления денежных средств в мировой финансовой практике используется несколько способов: система локсбоксов, система расчётов в порядке плановых платежей с последующим акцептом и концентрация банковских переводов.

Система локсбоксов подразумевает направление чеков в локсбоксы на месте хозяйственной деятельности дочерних компаний, а не в место расположения головной компании. Периодически содержимое локсбоксов переводится на счёт компании в местном банке, а головной офис немедленно информируется о поступлении денежных средств. Таким образом, система локсбоксов сокращает время, в течение которого организация получает чеки, как минимум, на время почтовой доставки чеков.

221

Система расчётов в порядке плановых платежей с последую-

щим акцептом позволяет осуществлять автоматический перевод денежных средств со счёта покупателя на счёт организации в оговорённые дни. Такие операции получили название бесчековых или безбумажных. С помощью этой системы ускоряется перевод денежных средств, так как полностью исключается время на почтовые переводы и клиринг.

Концентрация банковских переводов позволяет мобилизовать разрозненные денежные средства на одном или нескольких банковских счетах. При этом средства, полученные от выручки, с локальных банковских счетов переводятся на центральный счёт, что позволяет организации максимально эффективно ими распоряжаться, прежде всего, благодаря отдаче от масштаба. Однако, оценивая эффективность данного метода, необходимо учитывать издержки, связанные с переводом средств.

4. Контроль выплат подразумевает оптимизацию управления расходами и выплатами благодаря централизации расчётов с кредиторами. Однако при этом существует угроза того, что филиалы и местные отделения фирмы могут остаться без необходимой суммы и будут не в состоянии совершить своевременные расчёты за оказанные услуги, понизив свой рейтинг в глазах поставщиков, что чревато ростом операционных затрат в будущем.

Важной задачей управления денежными средствами является определение и поддержание оптимальной величины остатка денежных средств на счетах. Основная цель оптимизации остатка денежных средств – сокращение их объёма до уровня, обеспечивающего нормальное функционирование организации. В российской практике величина остатка денежных средств для финансирования текущей деятельности организации может определяться экспертным путём либо следующими двумя наиболее распространёнными способами.

Во-первых, сумма денежных средств может рассчитываться исходя из необходимости обеспечения ежедневных выплат в течение определённого периода времени:

222

D = 360S t,

где S – общая годовая сумма выплат по текущей деятельности, руб.; t – количество дней, принимаемое достаточным для обеспечения

непрерывности производства.

Во-вторых, необходимая сумма денежных средств может определяться на основе целевого уровня коэффициента абсолютной ликвидности:

D = КО КАЛ,

где КО – сумма краткосрочных обязательств организации, руб.; КАЛ – значение коэффициента абсолютной ликвидности.

В мировой финансовой практике широкое распространение получили разнообразные модели определения оптимального остатка денежных средств, учитывающие особенности движение денежных потоков компаний. Наибольшее распространение получили модель Баумоля–Тобина, модель Миллера–Орра, модель Стоуна, имитационное моделирование по методу Монте-Карло.

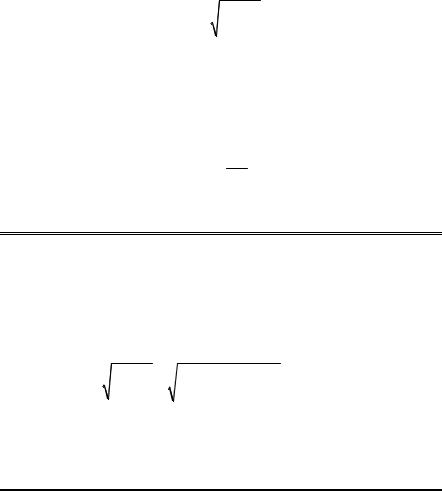

Модель Баумоля–Тобина. Модель построена на выводах, к которым пришли У. Баумоль и Дж. Тобин независимо друг от друга в середине 50-х гг. XX в. Согласно модели, организация начинает работать, имея максимально приемлемый (целесообразный) уровень ликвидности. Далее по мере работы уровень ликвидности сокращается (денежные средства постоянно расходуются). Все поступающие денежные средства вкладываются в краткосрочные ликвидные ценные бумаги. Как только уровень ликвидности достигает критического заданного минимального уровня, организация продаёт часть купленных краткосрочных ценных бумаг, пополняя запас денежных средств до первоначальной величины (рис. 6.3).

При использовании данной модели учитывают ряд ограничений: 1) на рассматриваемом отрезке времени потребность организации в денежных средствах постоянна, её можно точно спрогнозировать, все денежные поступления и выплаты также постоянны, что позволяет с необходимой точностью спланировать чистый де-

нежный поток;

223

Остаток денежных средств

Верхний предел остатка

Средний запас денежных средств

Время

Рис. 6.3. Динамика остатка средств на расчётном счете (модель Баумоля–Тобина)

2)все поступающие денежные средства организация инвестирует в краткосрочные ценные бумаги. Как только остаток денежных средств падает до неприемлемо малого уровня, организация продает часть ценных бумаг;

3)затраты, связанные с конвертацией денежных средств в ценные бумаги и наоборот, а также потери от упущенной выгоды в виде процентов за предполагаемые вложения свободных средств могут быть рассчитаны с необходимой точностью.

Модель Баумоля–Тобина рассматривает денежные средства организации как разновидность запасов и исходит из того, что по мере увеличения остатка денежных средств на расчётном счёте возрастает величина альтернативных издержек, равных упущенной прибыли от их вложения в ценные бумаги, но при этом в силу сокращения числа конвертационных операций снижается величина транзакционных затрат. Модель нацелена на определение оптимальной величины запаса денежных средств, которая минимизирует совокупные издержки по управлению денежным потоком.

Сумма транзакционных затрат зависит от числа конвертационных операций и стоимости одной такой операции (условно принимает постоянное значение, не зависящее от суммы сделки):

F = c · N, |

(6.1) |

224

где F – транзакционные издержки, руб.;

с – затраты на одну транзакционную операцию по купле– продаже ценных бумаг, руб.;

N – число конвертационных операций.

Из формулы (6.1) следует, что чем больше инвестиционных операций совершат финансовые менеджеры, тем выше транзакционные затраты организации.

Число конвертационных операций, в свою очередь зависит от потребности организации в денежных средствах для финансирования текущих операций в течение периода и суммы денежных средств, которая может быть получена в результате продажи ликвидных ценных бумаг:

N = YD ,

где Y – потребности организации в денежных средствах для финансирования текущих операций, руб.;

D – сумма денежных средств, которая может быть получена в результате продажи ликвидных ценных бумаг, руб.

Альтернативные издержки (АС) организации (потери от неиспользования средств) зависят от доходности операций по инвестированию средств в ценные бумаги и средней величины остатка средств, хранимых на расчётном счёте:

AC = r · D/2, |

(6.2) |

где r – ставка доходности по краткосрочным инвестициям (коэффициент).

Из формулы (6.2) следует, что чем больше инвестиционных операций проведут менеджеры, тем меньше будут альтернативные издержки организации.

Совокупные издержки по управлению остатком денежных средств представляют собой сумму транзакционных и альтернативных затрат:

ТС = F + AC,

225

ТС = с |

Y |

+ r |

D . |

(6.3) |

|

D |

|

2 |

|

Для нахождения минимума совокупных затрат выражение (6.3) дифференцируется по D, и результат приравнивается к нулю. В результате оптимальная сумма пополнения запаса денежных средств

D* = |

2 Y c . |

|

r |

В модели Баумоля–Тобина оптимальная величина запаса денежных средств представляет собой максимальный уровень этого запаса. Минимальный уровень запаса денежных средств, если не оговаривается отдельно, то принимается равным нулю. Таким образом, средний запас денежных средств на счетах организации

Dср = D2*.

ПРИМЕР

Годовая потребность организации в денежных средствах равна 7 800 000 руб. Затраты на одну транзакционную операцию по куплепродаже ценных бумаг в среднем составляют 250 руб., доходность по ликвидным ценным бумагам равна 12 % годовых. Оптимальная (максимальная) величина остатка денежных средств

D* = |

2 Y c |

= |

2 7 800 000 250 |

=180 278 |

руб. |

|

r |

|

0,12 |

|

|

Средняя величина остатка денежных средств

Dср = D * = 180 278 = 90139 руб. 2 2

226

Недостатком модели Баумоля–Тобина является обязательное условие устойчивости и предсказуемости денежных потоков, что крайне редко встречается на практике. Кроме того, модель не учитывает сезонности и цикличности в движении денежных средств, что характерно для большинства видов бизнеса. Поэтому в теории и практике финансового менеджмента появились альтернативные модели, также нашедшие широкое практическое применение за рубежом.

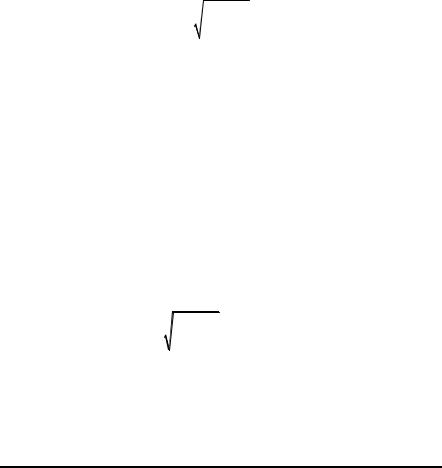

Модель Миллера–Орра. Модель учитывает фактор неопределенности денежных выплат и поступлений. Модель основывается на предположении, что распределение сальдо ежедневного денежного потока является приблизительно нормальным. Фактическая величина сальдо в любой из дней может соответствовать ожидаемой величине, быть выше или ниже её. Таким образом, сальдо денежного потока варьирует по дням случайным образом, какая-либо тенденция к его изменениям не предусматривается (рис. 6.4).

Рис. 6.4. Модель Миллера–Орра

Модель предусматривает определение верхнего (Н) и нижнего (L) пределов колебаний остатка денежных средств, а также целевого (Z) остатка денежных средств. Когда остаток средств достигает верхнего уровня Н (точка А), то на величину (Н – Z) организация покупает ценные бумаги.

227

Когда остаток достигает нижнего уровня L (точка В), то на сумму (Z – L) организация продаёт ценные бумаги. Нижний уровень L определяется руководством каждой компании самостоятельно, исходя из условий контрактов, возможности взятия займов и др.

Целевой остаток (точка возврата) определяется по формуле

Ζ = 3 |

3 |

с σ2 |

+ L, |

(6.4) |

|

4 r |

|||

|

|

|

|

где с – расходы по конвертации ценных бумаг; σ2– дисперсия сальдо дневного денежного потока;

r– ставка доходности по краткосрочным инвестициям в расчёте на день (коэффициент).

Из формулы (6.4) следует, что величина целевого остатка денежных средств и, следовательно, пределы его колебания увеличиваются с ростом с и σ2. Увеличение с делает более затратным достижение верхнего предела, а увеличение σ2 приводит к более частым достижениям верхнего и нижнего предела.

Величина целевого остатка сокращается с увеличением r, так как если ставка процента увеличивается, то растёт величина альтернативных затрат, что стимулирует организацию к вложению средств и уменьшению их остатка на счетах.

Максимальный остаток (Н) рассчитывается по формуле

Н =3 |

3 |

3 |

с σ2 |

+ L = 3 Z −2 L. |

|

4 r |

|||

|

|

|

|

Средний остаток денежных средств в рассматриваемой модели не равен целевому уровню, его величина определяется по формуле

Dср = 4 Z3−L .

ПРИМЕР

По результатам анализа денежного потока за предыдущие периоды и условий работы организации в плановом периоде мини-

228

мальная критическая величина остатка денежных средств (L) установлена в размере 30 000 руб. Расходы по конвертации ценных бумаг (с) равны 150 руб. Процентная ставка (r) составляет 15 % годовых. Среднее квадратическое отклонение сальдо дневного денежного потока равно 1000 руб.

Ставка доходности по краткосрочным инвестициям в расчёте на день определяется следующим образом:

(1+r)360 −1,0 =0,15, (1+r)360 =1,15,

1+r =1,00039, r =0,00039.

Дисперсия денежного потока

σ2 =10002 =1000 000.

Целевой уровень остатка денежных средств

Z = |

|

3 c σ2 |

|

3 150 1000 000 |

+30 000 =36 607 |

≈37 000 руб. |

|

3 |

4 r |

+ L = |

3 |

4 0,00039 |

|||

|

|

|

|

|

|

||

Максимальный предел остатка денежных средств |

|||||||

|

|

H =3 Z −2 L =337 000 −2 30 000 =51000 |

руб. |

||||

Таким образом, остаток денежных средств организации будет находиться в пределах от 30 000 до 510 000 руб.

Средний остаток

D = 4 Z −L |

= 4 37 000 −30 000 =39 333 ≈39 000 руб. |

|

ср |

3 |

3 |

|

||

|

|

|

|

|

|

229

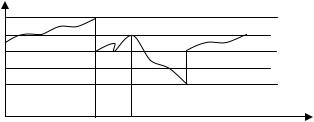

Модель Стоуна. Эта модель (рис. 6.5) дополняет модель Мил- лера–Орра анализом денежных потоков, ожидаемых в ближайшем будущем.

Модель Стоуна кроме внешних лимитов H и L устанавливает еще внутренние лимиты (H – X) и (L + X). При достижении остатком внешнего лимита (к примеру, Н) финансовый менеджер прогнозирует изменение остатка на несколько дней вперед (часто этот срок составляет 5 дней). Если прогноз покажет, что через 5 дней остаток будет меньше чем (H – X), то операции по покупке ценных бумаг не проводят, если же остаток больше чем (H – X), то будет совершена покупка ценных бумаг на величину (прогнозная сумма – Z). Аналогичные рассуждения верны и в отношении нижнего предела. Величина Х и период прогнозирования могут быть определены с помощью ретроспективного анализа и прогноза тенденций развития.

Остаток денежных средств

H

Н – Х

Z

L + Х

L

t |

t + 5 |

Рис. 6.5. Модель Стоуна

Основной особенностью модели Стоуна является то, что действия менеджеров организации в текущий момент определяются прогнозом денежного потока на ближайшее будущее. Следовательно, достижение верхнего предела не вызовет немедленного перевода наличности в ценные бумаги, если в ближайшие дни ожидаются относительно высокие расходы денежных средств, тем самым минимизируется число конвертационных операций, и, следовательно, снижаются транзакционные расходы.

230