Технологии моделирования рынков и рыночной системы

..pdfжения ∆y1, а фиксированными – уровни детерминанта (∆y2 = 0), детерминанта (∆y3 = 0) и доходности (∆x3 = 0), в результате чего система уравнений (3.13) упрощается:

∆Qd = k1′ ∆x1 + k2′ |

∆x2 |

, |

(3.14) |

|

|

|

|

∆Qs = k1′′ ∆y1. |

|

|

|

При нахождении смещения точки равновесия ∆Qs = ∆Qd = = ∆Q необходимо учитывать, что ∆y1 = –∆x1. Тогда искомые параметры рынка можно описать выражениями

∆y = |

∆Q |

, ∆x =− |

∆Q |

, |

|

k′′ |

k′′ |

||||

1 |

1 |

|

|||

|

1 |

|

1 |

|

подставляя которые в первое уравнение системы (3.14), получим промежуточный результат

∆Qd =−k1′∆kQ′′ +k2′∆x2 ,

1

преобразуемый в искомые зависимости между параметрами рынка

∆Q = k2′ k1′′ ∆x2 , k1′+k1′′

|

∆x = |

∆Q(k1′+k1′′) |

. |

|

|

||

|

2 |

k2′ k1′′ |

|

|

|

||

Для |

установленных значений коэффициентов ( k1′ = 1, |

||

k2′ = 1, |

k1′′ = 0,79) системы (3.2) линейных уравнений вычис- |

||

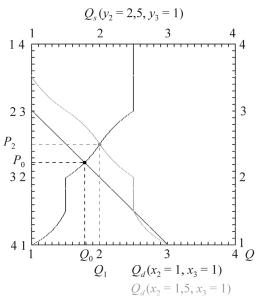

ленный уровень детерминанта x2 составит 1,5, обеспечивая достижение требуемого значения параметра рынка Q1 = 2 при новых значениях уровней цены спроса (x1 = 2,502) и предложения (y1 = 2,508), что практически совпадает с результатами моделирования (рис. 3.13) и подтверждает результативность

111

предложенной методики. В противном случае графоаналитическое вычисление коэффициентов линеаризации следует повторить в новой точке линеаризации либо изначально ставить задачу построения ε-областей с требуемой мерностью.

Рис. 3.13. Подтверждение вычислительным экспериментом достижения требуемого состояния модели рынка на основе аналитических вычислений размеров детерминант

При решении второй задачи искомыми переменными являются приращения уровней субсидий арендодателю ∆y3, цены спроса ∆x1 и предложения ∆y1, а фиксированными – уровни уплаты арендаторами арендной стоимости (∆y2 = 0), субсидий арендаторам (∆x2 = 0) и доходности арендаторов (∆x3 = 0), в результате чего система уравнений (3.13) упрощается:

|

∆Q |

= k′ ∆x , |

|

|

|

d |

1 |

1 |

(3.15) |

|

∆Q |

= k′′ ∆y + k′′ ∆y . |

||

|

|

|

|

|

|

s |

1 |

1 3 3 |

|

|

|

|||

112

С учётом ∆y1 = –∆x1 из первого уравнения системы (3.15) получим выражения

∆y =− |

∆Q |

, |

∆x = ∆Q |

, |

|

|

|||||

1 |

k1′ |

|

1 |

k1 |

|

|

|

|

|

||

подставляя которые во второе уравнение системы (3.15), определим зависимость

∆Qs = −k1′′∆kQ′ + k3′′ ∆y3 ,

1

преобразуемую в искомые соотношения параметров рынка:

∆Q = k1′ k3′′ ∆y3 , k1′+ k1′′

∆y3 = ∆Qk(1′k1′k+3′′k1′′) .

Для установленных значений коэффициентов ( k1′ = 1, k1′′ = 0,79, k3′′ = 0,78) системы (3.15) линейных уравнений вы-

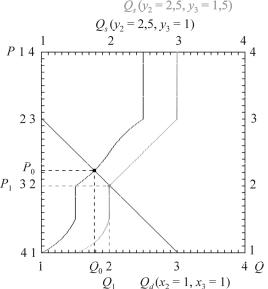

численный уровень субсидий арендодателю y3 составит 1,5, обеспечивая достижение требуемого значения параметра рынка Q1 = 2 при новых значениях уровней цены спроса (x1 = 2,51) и предложения (y1 = 2,5) (рис. 3.14).

При сопоставлении аналитических решений систем уравнений (3.14) и (3.15) обеих задач выявлена закономерность, устанавливающая целесообразность выбора направления изменения детерминант с точки зрения оптимизации расходов:

а) средства направляются субъекту, отражающему спрос,

если k2′ k1′′> k1′ k3′′;

б) средства направляются субъекту, выражающему предложение, если k2′ k1′′> k1′ k3′′;

в) направление средств определяется с помощью дополнительных аргументов, если k2′ k1′′= k1′ k3′′.

113

Рис. 3.14. Подтверждение аналитического решения относительно размеров субсидий арендодателю вычислительным экспериментом с моделью

При решении третьей задачи необходимо оценить требуемый объём организационных усилий на объединение представителей бизнеса, способное снизить риск неуплаты на величину ∆y2 . Процедура перехода от системы 1 к новой системе

уравнений:

∆Q |

= k′ ∆x , |

|

|

||

|

d |

1 |

1 |

|

(3.16) |

∆Q |

= k′′ ∆y +k′′ ∆y , |

||||

|

|

|

|

|

|

|

s |

1 |

1 2 |

2 |

|

|

|

||||

аналогична переходам |

|

при |

решении |

первых |

двух задач. |

Из второго уравнения системы (3.16), получим промежуточный результат

∆Qs = −k1′′ ∆kQ′ +k2′′ ∆y2 ,

1

114

преобразуемый в искомые соотношения параметров рынка

∆Q = k1′ k2′′ ∆y2 , k1′+k1′′

∆y2 = ∆Q(′k1′+′′k1′′) . k1 k2

Для установленных значений коэффициентов ( k1′ = 1, k2′′ = 1, k1′′ = 0,79) системы (3.16) линейных уравнений уровень

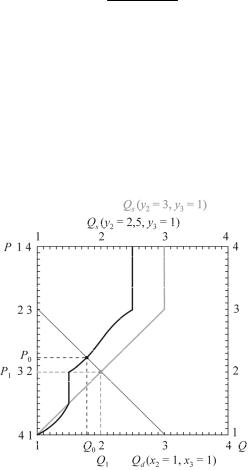

снижения неуплаты увеличится на 0,5 и составит 3, обеспечивая достижение искомого значения параметра рынка Q1 = 2 (рис. 3.15).

С использованием обратных функций приведения частных критериев (из метрической формы в качественную) размеры детерминант принимают денежное выражение.

Рис. 3.15. Подтверждение аналитического решения относительно размеров снижения риска вычислительным экспериментом с моделью

115

Совпадение проведенных аналитических исследований линеаризованной модели рынка с результатами моделирования свидетельствует о принципиальной возможности обоснования управленческих решений по поддержке с использованием предложенной методики. С помощью данного подхода устанавливаются закономерности, способствующие обоснованию выбора варианта поддержки с учётом потребности в изменении рынка и имеющихся ресурсов.

Инструментальные и методические погрешности моделирования могут вызвать необходимость пошаговой коррекции управленческих решений в форме постепенной реализации принимаемых управленческих решений с использованием статистических данных (наблюдения) за динамикой данного сегмента рынка.

3.3. Учёт взаимосвязей рыночной системы и определение ожидаемой достоверности

Достоверность создаваемой модели во многом определяется ещё на этапе её построения. Каждый используемый метод и инструмент обладает своими ограничениями, обязательными для исполнения правилами использования. Несоблюдение заложенных требований в отношении используемого инструмента ставит под вопрос корректность получаемой модели. Авторисследователь, не соблюдающий обязательства, предписываемые указанным методом, заведомо формирует некорректный результат, несмотря на то, что при определённых обстоятельствах результат моделирования может совпасть с реальными событиями.

Используемая для моделирования рыночных систем технология, основанная на деревьях критериев и матрицах свёртки, также обладает рядом ограничений и требований по составлению моделей. Наиболее важным из них является терминальность используемых критериев и их несвязанность друг

116

с другом. Опросы респондентов с целью выявления перечня учитываемых при принятии субъектом решений критериев может привести к тому, что субъект неосознанно назовёт взаимодополняющие критерии или критерии, связанные друг с другом. Задача исследователя – проверить данную информацию.

Ранее пояснялось, что модели отдельных рыночных субъектов, в свою очередь, также могут быть взаимосвязаны. В этом случае задача исследователя, напротив, уточнить взаимосвязь и определить степень корреляции показателей. В данном случае речь идёт о построении алгоритма отбора факторов, влияющих на конъюнктуру рынка в целом [78].

В данном подразделе изложен алгоритм дополнительной оценки фактором модели рыночной системы, входящей в состав модели рыночного сегмента и системы в целом, с целью исключения учёта в модели взаимосвязанных факторов и определения корреляции факторов для построения взаимосвязи внутри системы. Из большого числа факторов лишь некоторые можно измерить количественно, и только среди них выявится тот или те факторы, которые непосредственно оказывают влияние и степень этого влияния доказуема. Факторы, поддающиеся исключительно экспертному оцениванию, можно лишь пытаться связывать логически.

После определения (в результате опроса респондентов) всевозможных к учёту факторов исследователь должен определить те из них, которые возможно измерить физически, и попытаться собрать имеющуюся по их динамике статистику.

Проведение конъюнктурных исследований на потребительском рынке предполагает выделение конъюнктурных факторов. Многообразие различных точек зрения по данному вопросу побуждает проанализировать и систематизировать имеющийся теоретический материал. Для анализа конъюнктурных факторов целесообразно принять за основу классификацию А.Б. Мануковского и Е.М. Хартукова [79] ввиду того, что:

117

•в теории конъюнктурного анализа практически отсутствует разделение факторов конъюнктуры на влияющие и образующие, зачастую происходит смешение этих факторов;

•конъюнктурообразующие факторы и факторы, оказывающие влияние, – это разные категории, которые нельзя взаимоподменять, т.е. необходимо вводить четкое разграничение этих факторов.

Требуется рассмотреть алгоритм применения отбора факторов, влияющих на конъюнктуру рынка. Требуется составить модель виртуального рынка, отразив методику работы. Примем, что в результате опроса респондентов было определено

X = {X1, X2 , ..., Xm}, где m – количество факторов, являющих-

ся конъюнктурообразующими, т.е. тех, что непосредственно описывают состояние рынка в любой или конкретный момент времени. К данным факторам могут относиться: объемы продаж товаров, объемы их производства, цена, индекс товарооборота, количество организаций, мощности предприятий, запасы, рентабельность и т.д. Данные факторы являются индикаторами рынка и одновременно служат его показателями.

Факторы, видимые в результате формирования рынка, относятся либо к факторам спроса, либо – предложения. В литературе в отношении товарных рынков отражены, в частности: численность домохозяйств, динамика роста кредитов населению, рождаемость, качество товаров, налогообложение и т.д. К факторам предложения относят: цены на комплектующие, цены на сырье, материалы и оборудование, инфляцию, инновации, изменение смежных рынков, конкуренцию и т.д.

С одной стороны, может показаться, что все указанные факторы влияют на спрос и предложение, однако данная гипотеза требует проверки. Для проверки и получения положительного или отрицательного результата требуется поэтапно провести отбор факторов, оказывающих влияние на объемы сделок на рынке.

118

На первом этапе выберем некоторые факторы, поддающиеся количественному измерению, предполагая, что они оказывают влияние на объем сделок. Статистическая выборка позволит составить динамическую таблицу по всем факторам

(табл. 3.1).

Таблица 3.1 Структура оценки динамики факторов

Период Факторы

|

X1 |

X2 |

… |

Xm |

t1 |

x11 |

x12 |

… |

x1m |

t2 |

x21 |

x22 |

… |

x2m |

… |

… |

… |

… |

… |

|

|

|

|

|

tn |

xn1 |

xn2 |

… |

xnm |

В указанный массив данных может включаться любое количество факторов. В данном случае приветствуется большее их число, так как предполагается, что степень точности расчёта корреляции в случае учёта динамики за больший период выше. Показатели отражаются в тех значениях, в которых принято проводить их статистическое наблюдение и фиксирование.

Оценка корреляции показателей происходит с использованием линейного коэффициента 1:

rxy = |

∑in=1(xi − x )( yi |

− y ) |

. |

(3.17) |

|

∑in=1(xi − x )2 ∑in=1 |

( yi − y )2 |

||||

|

|

|

|||

В выражении xi и yi – значения признаков х и у соответст- |

|||||

венно для i-гo объекта, i = 1, .., n; n – число объектов; |

x, y – |

||||

средние арифметические значения признаков х и у соответственно.

Линейный коэффициент корреляции изменяется в пределах от –1 до +1. Равенство коэффициента нулю свидетельству-

119

ет об отсутствии линейной связи. Равенство коэффициента –1 или +1 показывает наличие функциональной связи. Знак «+» указывает на связь прямую (увеличение или уменьшение одного признака сопровождается аналогичным изменением другого признака), знак «–» – на связь обратную (увеличение или уменьшение одного признака сопровождается противоположным по направлению изменением другого признака).

Выстраивать сравнение и оценку корреляции показателей наиболее оптимально в виде матрицы коэффициентов для множественной корреляции и проверки ее на мультиколлинеарность. Расчёт парных коэффициентов корреляции и их отражение в матрице парных коэффициентов является основой для суждения о тесноте взаимосвязи факторов с результативным признаком между собой. Несмотря на то, что все показатели относятся к парным связям, матрица может использоваться как для предварительного отбора факторов для отдельной модели рыночного сегмента, так и для определения взаимосвязи критериев различных моделей (табл. 3.2). Не рекомендуется включать в уравнение факторы, слабо связанные с результативными признаками, но тесно связанные с другими факторами.

Таблица 3.2 Структура матричной оценки взаимосвязи факторов

Факторы |

|

|

Факторы |

|

|

||

Y |

X1 |

X2 |

Xj |

… |

Xm |

||

|

|||||||

Y |

1 |

ry1 |

ry2 |

ryj |

… |

rym |

|

X1 |

r1y |

1 |

r12 |

r1j |

… |

r1m |

|

X2 |

r2y |

r21 |

1 |

r2j |

… |

r2m |

|

Xi |

riy |

ri1 |

ri2 |

1 |

… |

rim |

|

… |

… |

… |

… |

… |

1 |

… |

|

|

|

|

|

|

|

|

|

Xm |

rmy |

rm1 |

rm2 |

rmj |

… |

1 |

|

120