Налоги в схемах учеб.пособие

.pdfРисунок 24 – Уплата НДС

21

Сумма налога

Налоговая база |

|

Налоговая |

|

Наименование |

|

ставка |

|

товара |

|

|

|

|

||

|

|

|

|

|

Рисунок 25 – Элементы необходимые для исчисления налога

Рисунок 26 – Характеристика НДФЛ

22

Рисунок 27 – Вычеты по НДФЛ

Стандартные

вычеты на

детей

Первый |

Второй |

Третий и |

ребенок 1400 |

ребенок 1400 |

последующие |

рублей |

рублей |

3000 рублей |

Рисунок 28 – Классификация стандартных вычетов по НДФЛ

23

9%, 15%

15%

ставки

13% |

30%, |

|

35% |

||

|

Рисунок 29 – Классификация налоговых ставок по НДФЛ

Основная ставка налога – это 13%.

Рисунок 30 – Уплата НДФЛ

24

Налог на прибыль введен 27 декабря 1991 года и первоначально назывался «налог на прибыль предприятий и организаций», с 1 января 2002 года называется «налог на прибыль организаций» и регулируется главой 25 НК РФ.

Рисунок 31 – Налог на прибыль организаций

25

Плательщики налога на прибыль организаций

Российские |

|

Иностранные |

|

Филиалы |

организации |

|

организации |

|

организаций |

|

|

|

|

|

Рисунок 32 – Плательщики налога на прибыль организаций

Д -Р

объект

Д-Р Д-Р

Рисунок 33 – Налоговая база по налогу на прибыль организаций

Налоговым периодом признается календарный год. Налогоплательщики, исчисляющие ежемесячные

авансовые платежи по фактически полученной прибыли, уплачивают их не позднее 28-го числа месяца, следующего за месяцем, по итогам которого начисляется налог.

26

Налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы налоговые декларации.

Сумма налога исчисляется как произведение налоговой ставки и налоговой базы.

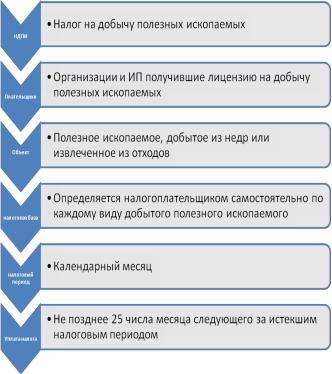

Уплачивается налог не позднее 25 числа месяца следующего за истекшим налоговым периодом.

Рисунок 34 – Налог на добычу полезных ископаемых

Налогоплательщиками налога на добычу полезных ископаемых (НДПИ) признаются организации и индивидуальные предприниматели, получившие лицензию на добычу полезных ископаемых в соответствии с федеральным законом от 21.02.1992 № 2395-1 «О недрах» (с изм. и доп.).

27

7%

0%, 4%, 5,5%,6%

Налоговые

ставки

Рисунок 35 – Налоговые ставки по НДПИ

Налогоплательщики водного налога – организации и физические лица, осуществляющие специальное или особое водопользование на основании лицензии.

Рисунок 36 – Водный налог

28

Рисунок 37 – Уплата водного налога

Тема 6. Региональные и местные налоги

Транспортный налог устанавливается и вводится в

действие на основании главы 28 НК и законов субъектов РФ. Налог является обязательным к уплате на территории

соответствующего субъекта РФ, поскольку субъектам не предоставлено право не вводить его.

29

Рисунок 38 – Характеристика транспортного налога

Налоговым периодом признается календарный год.

Налоговые ставки могут быть увеличены (уменьшены) законами субъектов РФ, но не более чем в 5 раз. Допускается установление дифференцированных налоговыхставок в отношении каждой категории транспортных средств, а также с учетом срока их полезного использования.

30