4568

.pdfпределах приемлемых значений, тем лучше он защищён от колебаний различных факторов, оказывающих воздействие на результаты реализации проекта.

Анализ чувствительности проекта проводится на этапе планирования, когда необходимо принять решение относительно исследуемых факторов. Эти факторы анализируются с точки зрения их влияния на осуществимость проекта и оценку его эффективности.

К числу исследуемых факторов, подлежащих варьированию, относятся:

-инфляция;

-объём продаж;

-цена продукта;

-издержки производства и сбыта;

-накладные расходы;

-объём инвестиций;

-проценты за кредит;

-длительность расчётного периода.

В ходе исследования чувствительности инвестиционного бизнес-проекта обычно рассматриваются следующие параметры:

а) физический объём продаж как результат емкости рынка, доли предприятия на рынке, потенциала роста рыночного спроса; б) цена продукта (услуги); в) темп инфляции;

г) необходимый объём капитальных вложений; д) потребность в оборотном капитале; е) переменные издержки; ж) постоянные издержки;

з) учётная ставка процента за банковский кредит и др.

Данные параметры не могут быть изменены посредством принятия управленческих решений.

Анализ чувствительности модели состоит обычно из следующих этапов: выбор ключевого показателя, отноcительно которого и проводится оценка чувствительности (внутренняя норма доходности, чистый приведенный доход и т. п., выбор факторов (уровень инфляции, степень состояния экономики и др.); расчёт значений ключевого показателя на различных этапах осуществления проекта (закупка сырья, производство, реализация и т.п. Сформированные таким путём последовательности затрат и поступлений денежных средств дают

61

возможность определить потоки фондов денежных средств для каждого момента (или отрезка времени), т. е. определить показатели эффективности.

В процессе анализа чувствительности вначале определяется «базовый» вариант, при котором все изучаемые факторы принимают свои первоначальные значения. Только после этого значение одного из исследуемых факторов варьируется в определённом интервале при стабильных значениях остальных параметров. При этом оценка чувствительности проекта начинается с наиболее важных факторов, которые соответствуют пессимистическому и оптимистическому сценариям. Только после этого устанавливается влияние изменений отдельных параметров на уровень эффективности проекта. Кроме того, анализ чувствительности положен в основу принятия проекта. Так, например, если цена оказалась критическим фактором, то можно усилить программу маркетинга или пересмотреть затратную часть проекта, чтобы снизить его стоимость. Если осуществленный количественный анализ рисков проекта выявит его высокую чувствительность к изменению объема производства, то следует уделить внимание мерам по повышению производительности труда, обучению персонала менеджменту и т. п.

Процедура проведения анализа чувствительности проекта сводится к следующему.

1.Рассчитывают базисный вариант проекта, при котором все исследуемые факторы принимают свои первоначальные значения.

2.Выбирают один из исследуемых факторов. При этом рекомендуется начинать с наиболее значимого фактора, задавая его граничные значения, соответствующие пессимистическому и оптимистическому сценариям.

3.Варьируют значение исследуемого фактора в определённом интервале при фиксированных значениях остальных факторов.

4.Оценивают влияние изменений исследуемого фактора на показатели эффективности проекта.

5.Рассчитывают показатель чувствительности как отношение процентного изменения критерия – выбранного показателя эффективности проекта к изменению значения фактора на один процент.

Подобным образом определяют показатели чувствительности по каждому из анализируемых факторов. Анализ чувствительности позволяет выделить наиболее важные факторы с точки зрения риска, а также разработать наиболее эффективную стратегию реализации проекта.

62

В формировании денежного потока проекта, а следовательно, его эффективности участвуют факторы позитивного (доходного) и негативного (расходного) характера. К позитивным факторам можно отнести задержку оплаты за поставленные материальные ресурсы, а также период времени поставки продукции с момента получения авансового платежа при реализации продукции на условиях предоплаты. Однако задержки оплаты за поставленные материалы оказывают позитивное влияние на финансовый результат только в том случае, если цена материалов определяется на дату поставки и соответствует текущему уровню цен на них. Важной является группа факторов, связанная с формированием и управлением товарно-материальными запасами.

Анализ чувствительности – методика анализа риска, при которой изменяются ключевые переменные и в результате этого изменяются интегральные показатели эффективности проекта и коэффициент окупаемости капиталовложений.

Суть анализа чувствительности состоит в сравнительном анализе влияния различных факторов инвестиционного проекта на ключевой показатель эффективности проекта, например, внутреннюю норму прибыльности.

Приведём наиболее рациональную последовательность проведение анализа чувствительности.

1.Выбор ключевого показателя эффективности инвестиций, в качестве которого может служить внутренняя норма прибыльности (IRR) или чистое современное значение (NPV).

2.Выбор факторов, относительно которых разработчик инвестиционного проекта не имеет однозначного суждения (т.е. находится в состоянии неопределённости). Типичными являются следующие факторы:

o капитальные затраты и вложения в оборотные средства; o рыночные факторы – цена товара и объём продажи;

o компоненты себестоимости продукции;

o время строительства и ввода в действие основных средств.

3.Установление номинальных и предельных (нижних и верхних)

значений неопределённых факторов, выбранных на втором шаге процедуры. Предельных факторов может быть несколько, например 5% и 10% от номинального значения (всего четыре в данном случае)

4. Расчёт ключевого показателя для всех выбранных предельных значений неопределённых факторов.

63

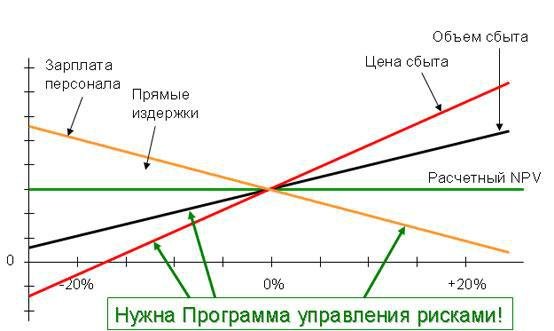

5. Построение графика чувствительности для всех неопределённых факторов. В западном инвестиционном менеджменте этот график носит название "Spider Graph". Ниже приводится пример такого графика для трёх факторов.

Рисунок 5 – Пример построения графика "Spider Graph"

Данный метод позволяет сделать вывод о наиболее критических факторах инвестиционного проекта с тем, чтобы разработать соответствующую программу управления рисками, а в ходе его реализации обратить на эти факторы особое внимание с целью сократить риск реализации проекта. Так, например, если цена продукции оказалась критическим фактором, то в ходе реализации проекта необходимо улучшить программу маркетинга и (или) повысить качество товаров. Если проект окажется чувствительным к изменению объёма производства, то следует уделить больше внимания совершенствованию внутреннего менеджмента предприятия и ввести специальные меры по повышению производительности. Наконец, если критическим оказался фактор материальных издержек, то целесообразно улучшить отношение с поставщиками, заключив долгосрочные контракты, позволяющие, возможно, снизить закупочную цену сырья.

64

Анализ чувствительности можно реализовать с помощью как специализированных программных пакетов (Project Expert, «Альт-Инвест»), так и программы Excel. Расчёты для анализа удобнее всего представить в виде таблицы 3, в которой представлены показатели эффективности проекта по состоянию на последний этап проекта и их изменение от цены реализации в абсолютном и относительном выражении.

Таблица 3 – Изменение показателей эффективности проекта в зависимости от изменения цены реализации продукции

Показатель |

Фактор – изменение цены реализации (в %% от запланированного уровня) |

|||||||||

эффективности |

- 50% |

- 40% |

- 30% |

- 20% |

-10% |

0% |

10% |

20% |

30% |

40% |

NPV,тыс.руб. |

-1150 |

- 531 |

64 |

641 |

1206 |

1765 |

2314 |

2857 |

3390 |

3923 |

%. |

|

|

|

|

|

|

|

|

|

|

|

- 165 |

- 130 |

- 96 |

- 32 |

- 64 |

0 |

31 |

62 |

92 |

122 |

IRR |

|

|

|

|

|

|

|

|

|

|

(внутренняя |

|

|

|

|

|

|

|

|

|

|

норма |

5 |

12 |

19 |

25 |

31 |

36 |

42 |

47 |

52 |

56 |

доходности), |

|

|

|

|

|

|

|

|

|

|

% |

|

|

|

|

|

|

|

|

|

|

PB (срок |

|

|

|

|

|

|

|

|

|

|

окупаемости), |

6,17 |

5,33 |

4,92 |

4,33 |

4,33 |

3,92 |

3,92 |

3,42 |

3,33 |

3,33 |

лет |

|

|

|

|

|

|

|

|

|

|

DPB |

|

|

|

|

|

|

|

|

|

|

(дисконтирова |

Не |

Не |

|

|

|

|

|

|

|

|

нный срок |

окупае- |

окупае- |

6,50 |

5,92 |

5,33 |

4,92 |

4,33 |

4,33 |

3,92 |

3,92 |

окупаемости), |

тся |

тся |

|

|

|

|

|

|

|

|

лет |

|

|

|

|

|

|

|

|

|

|

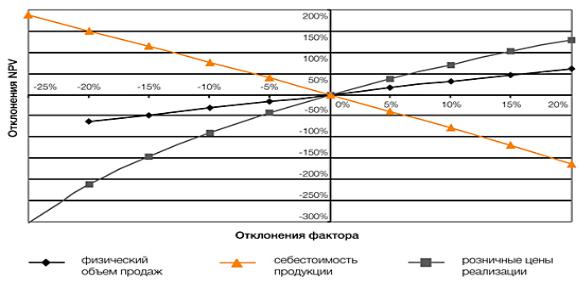

Такой расчёт проводится для всех критических факторов проекта. Степень их воздействия на итоговую эффективность проекта (в данном случае на NPV) удобнее показать на графике (см. рисунок 5).

Таким образом, на результат рассматриваемого проекта сильнее всего влияют цена реализации, затем себестоимость продукции и, наконец, физический объём продаж.

65

Рисунок 5 – Чувствительность показателя NPV к изменениям ключевых факторов проектов

Несмотря на то что цена реализации оказывает большое влияние на NPV, вероятность её колебания может быть очень низкой, следовательно, изменения этого фактора будут представлять незначительный риск. Для определения этой вероятности используется так называемое «дерево вероятностей».

Сначала на основе экспертных мнений определяется вероятность первого уровня — вероятность того, что реальная цена изменится, то есть станет больше, меньше или равна плановой (в нашем случае эти вероятности равны 30, 30 и 40%), а затем вероятность второго уровня — вероятность отклонения на определённую величину.

В нашем примере ход рассуждений следующий: если цена всё же окажется меньше плановой, то с вероятностью 60% отклонение будет не более - 10%, с вероятностью 30% — от -10 до -20% и с вероятностью 10% — от -20 до - 30%. Аналогичным образом анализируются отклонения в положительную сторону. Отклонения более 30% в любую сторону эксперты посчитали невозможными.

Итоговая вероятность отклонения цены реализации от планового значения вычисляется путём перемножения вероятностей первого и второго уровней, поэтому итоговая вероятность снижения цены на 20% довольно мала — 9%

(30% х 30% ) (см. таблица 4).

66

Таблица 4 – Изменение NPV проекта в зависимости от изменение цены реализации

Дерево |

|

|

|

Фактор – цена реализации |

|

|

|

||||

вероятностей |

|

|

|

|

|

|

|

|

|

|

|

-50% |

- 40% |

- 30% |

|

-20% |

-10% |

0% |

10% |

20% |

30% |

40% |

|

|

|

|

|

|

|

|

|

|

|

|

|

Вероятность |

|

|

|

|

|

|

|

|

|

|

|

первого |

|

|

|

|

|

|

|

|

|

|

|

уровня, % |

30 |

|

|

|

|

40 |

|

|

|

30 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Вероятность |

|

|

|

|

|

|

|

|

|

|

|

второго |

0 |

0 |

10 |

|

30 |

60 |

100 |

60 |

30 |

10 |

0 |

уровня, % |

|

|

|

|

|

|

|

|

|

|

|

Итоговая |

|

|

|

|

|

|

|

|

|

|

|

вероятность, |

0 |

0 |

3 |

|

9 |

18 |

40 |

18 |

9 |

3 |

0 |

% |

|

|

|

|

|

|

|

|

|

|

|

Изменение |

|

|

|

|

|

|

|

|

|

|

|

NPV, тыс. |

2915 |

2296 |

1700 |

|

1123 |

559 |

0 |

-550 |

-1092 |

-1626 |

-2159 |

руб. |

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Суммарный риск по NPV в нашем примере рассчитывается как сумма произведений итоговой вероятности и величины риска по каждому отклонению и равен 6,63 тыс. руб. (1700 х 0,03 + 1123 х 0,09 + 559 х 0,18 - 550 х 0,18 - 1092 х

0,09 - 1626 х 0,03). Тогда ожидаемая величина NPV, скорректированная на риск, связанный с изменением цены реализации, будет равна 1 758 тыс. руб. (1 765 (плановая величина NPV) - 6,63 (ожидаемая величина риска)).

Таблица 5 – Эффективность проекта в зависимости от сценария

Сценарий |

Вероятность |

Фактор |

Значение, |

NPV, |

IRR, |

PB, |

DPB, |

|

реализации |

|

% от |

тыс. |

% |

лет |

лет |

|

сценария, % |

|

плана |

руб. |

|

|

|

Пессими- |

|

Розничные цены |

|

|

|

|

|

стический |

|

реализации |

95 |

|

|

|

|

|

20 |

Себестоимость |

110 |

|

|

|

Не |

|

|

продукции |

|

-1637 |

- |

6,58 |

окупа- |

|

|

Физический |

|

|

|

|

ется |

|

|

объём продаж |

90 |

|

|

|

|

|

|

|

|

|

|

|

|

Оптими- |

|

Розничные |

|

|

|

|

|

стический |

|

цены |

105 |

|

|

|

|

|

30 |

реализации |

|

|

|

|

|

|

|

Себестоимость |

95 |

3390 |

53 |

3,33 |

3,92 |

|

|

продукции |

|

|

|

|

|

|

|

Физический |

105 |

|

|

|

|

|

|

объём продаж |

|

|

|

|

|

67

Наиболее |

|

Розничные |

|

|

|

|

|

вероятный |

|

цены |

|

|

|

|

|

|

|

реализации |

100 |

|

|

|

|

|

50 |

Себестоимость |

100 |

1765 |

36 |

3,92 |

4,92 |

|

|

продукции |

100 |

|

|

|

|

|

|

Физический |

|

|

|

|

|

|

|

объём продаж |

|

|

|

|

|

|

|

|

|

|

|

|

|

Таким образом, риск изменения цены реализации снижает NPV проекта на 6,63 тыс. руб. В результате аналогичного анализа двух других критических факторов оказалось, что самым опасным является риск изменения физического объёма продаж: ожидаемая величина этого риска составила 202 тыс. руб., а ожидаемая величина риска изменения себестоимости — 123 тыс. руб. Получается, что изменение розничной цены — не самый важный риск для рассматриваемого проекта и им можно пренебречь, сосредоточившись на управлении и предотвращении других рисков.

Анализ чувствительности очень нагляден, однако главным его недостатком является то, что анализируется влияние только одного из факторов, а остальные считаются неизменными. На практике же обычно изменяются сразу несколько показателей. Оценить подобную ситуацию и скорректировать NPV проекта на величину риска помогает сценарный анализ.

При анализе чувствительности бизнес-проекта рассматривается обычно пессимистический, наиболее вероятный и оптимистический прогнозы и рассчитываются результаты инвестиционного проекта.

Результаты анализа чувствительности учитываются при сравнении взаимозаменяемых и не комплиментарных (невзаимозаменяемых с ограничением по максимальному бюджету) инвестиционных проектов. При прочих равных условиях выбирается инвестиционный проект (проекты) наименее чувствительный к ухудшению входных параметров.

В анализе чувствительности речь идет не о том, чтобы уменьшить риск инвестирования, а о том, чтобы показать последствия неправильной оценки некоторых величин. Анализ чувствительности сам по себе не изменяет факторы риска.

Формула для сравнения исходных параметров с рассчитанными по данным анализа чувствительности:

А = |

Аач Аисх |

*100% |

|

Аисх |

|||

|

|

68

где А – изменение величены в %; Аисх – исходное (начальное) значение параметра А;

Аач – параметры рассчитанные по данным анализа чувствительности (конечное значение А).

При анализе чувствительности для выбора оптимистического и пессимистического варианта выбираются наиболее вероятные направления развития событий.

Несмотря на все преимущества метода анализа чувствительности проекта: объективность, простоту расчётов, их наглядность (именно эти критерии положены в основу его практического использования), данный метод обладает серьёзным недостатком – однофакторностью. Он ориентирован только на изменения одного фактора проекта, что приводит к недоучету возможностей связи между отдельными факторами или недоучёту их корреляции. Риск проекта зависит не только от чувствительности его результатов к изменениям критических переменных, но и от интервала возможных значений этих величии, который характеризуется их вероятностными распределениями. Анализ чувствительности не даёт возможности оценить вероятность отклонений результатов проекта от ожидаемых значений.

Вместе с тем метод широко используется в практике оценки эффективности бизнес-проектов. С помощью анализа чувствительности на базе полученных данных можно оценить финансовый риск проекта, установить наиболее приоритетные с точки зрения риска факторы, а также разработать стратегию наиболее безопасной и эффективной реализации инвестиционного проекта.

69

|

БИБЛИОРГАФИЧЕСКИЙ СПИСОК |

|

|

1. Аксель З. |

Бизнес-план. Инвестиции и финансирование. |

Планирование |

и |

оценка проектов /З. Аксель. – М. : Ось-89, 2009. – 514 с. |

|

|

|

2. Арчибальд |

Р. Управление высокотехнологичными |

проектами |

/ |

Р. Арчибальд. – М. : ДМК Пресс, 2011. – 464 с. |

|

|

|

3.Бабаскин С. Я. Инновационный проект. Методы отбора и инструменты анализа рисков / С. Я. Бабаскин. – М. : Дело РАНХиГС, 2013. – 240 с.

4.Балашов В. Г. Механизмы управления организационными проектами / В. Г. Балашов. – М. : ИПУ РАН, 2010. – 184 с.

5.Головань С. И. Бизнес-планирование и инвестирование : учебник / С. И. Головань. – Ростов н/д. : Феникс, 2009. – 363 с.

6.Джалота П. Управление проектами в области информационных технологий / П. Джалота. – М. : Лори, 2013. – 240 с.

7.Ивасенко А. Г. Инвестиции. Источники и методы финансирования / А. Г. Ивасенко, Я. И. Никонова. – М. : Омега-Л, 2009. – 472 с.

8.Ньютон Р. Управление проектами от А до Я. / Р. Ньютон. – М. : Альпина Паблишер, 2013. – 192 с.

9.Романова М. В. Управление проектами : учеб. пособие / М. В. Романова. – М. : ФОРУМ, : ИНФРА-М, 2009. – 253 с.

10.Орр А. Д. Управление проектами. Руководство по ключевым процессам, моделям и методам / А. Д. Орр. – М. : БалансБизнесБеркс, 2011. – 224 с.

11.Остервальдер А., Пинье И. Построение бизнес-моделей. Настольная книга стратега и новатора / А. Остервальдер, Пинье И. – М. : Альпина Паблишер,

2013. – 288 с.

12.Павлов А. Н. Управление проектами на основе стандарта PMI PMBOK / А. Н.

Павлов. – М. : Бином, 2012. – 208 с.

13.Петухова С. В. Бизнес-планирование. Как обосновать и реализовать бизнеспроект / С. В. Петухова. – М. : Омега-Л, 2009. – 352 с.

14.Попов В. М. Бизнес-план инвестиционного проекта / В. М. Попов. – М. :

Кнорус, 2007. – 480 с.

15.Полковников А. В. Управление проектами. Полный курс МВА / А. В. Полковников, М. Ф. Дубовик. – М. : Олимп-Бизнес, 2013. – 538 с.

16.Репин В. Бизнес-процессы. Моделирование, внедрение, управление / В. Репин. – М. : Манн, Иванов и Фербер, 2013. – 512 с.

70