5

2.Планы семинарских занятий, методические рекомендации по изучению дисциплины и задания для самостоятельной работы студентов

Тема: Экономический кризис и экономический цикл

Вопросы семинарского занятия

1.Сущность, причины и типология кризисов.

2.Макроэкономический цикл: сущность, фазы, факторы, тенденции развития.

3.Капитал организации и источники платежа. Микроэкономический цикл.

4.Неплатежеспособность: сущность, причины, стадии развития.

5.Особенности российского кризиса периода 90-х годов ХХ века.

Тематика рефератов для самостоятельной работы студентов

1.Основные направления и результаты экономической реформы в России.

2.Большие волны конъюнктуры Н.Д. Кондратьева.

3.Монистический и плюралистический подходы к объяснению факторов цикличности экономических систем.

4.Вклад К. Маркса в разработку теории классического цикла общественного воспроизводства.

5.История экономических кризисов капиталистического способа производства.

6.«Великая депрессия 30-х годов ХХ века»: исторический опыт.

7.Экономический рост: факторы в условиях индустриального и постиндустриального развития.

Задание для самостоятельной работы

Проанализировать положение России в системе международных сравнений по данным «Российского статистического ежегодника».

Тема: Система антикризисного регулирования и антикризисного управления

Вопросы семинарского занятия

1.Антикризисное регулирование: сущность, цель, принципы и структура системы управления.

6

2.Антикризисное управление компанией: цель, совокупность подсистем, особенности.

3.Стратегические и тактические мероприятия антикризисного управления.

Методические рекомендации по изучению темы

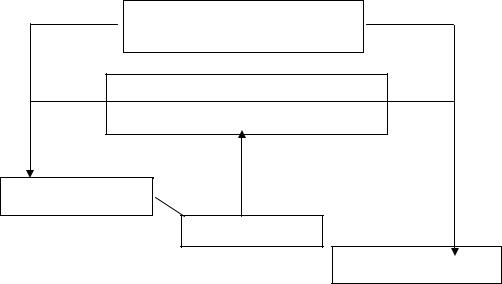

При рассмотрении основных вопросов темы необходимо исходить из того, что антикризисное управление – это специфическая форма, а не функциональная составляющая системы менеджмента, которая сложилась под влиянием внешних и внутренних факторов, обусловивших формирование неплатежеспособности фирмы. Поэтому структура системы антикризисного управления определяется характером построения собственно системы менеджмента. Состав подсистем антикризисного менеджмента остается практически тем же, происходит некоторая трансформация целевой подсистемы, нормативно-правового и методического обеспечения.

Совокупность подсистем антикризисного управления представлена на рисунке.

Антикризисное управление

Цель АУ

Целевая подсистема

Функциональные

подсистемы

Экономика АУ

Обеспечивающие

подсистемы

Специфика системы антикризисного управления определяется целью антикризисного управления, которая состоит в преодолении кризисной ситуации, сложившейся в системе управления в отношении ее объекта и субъекта. В зависимости от состояния производственного и рыночного потенциала компании преодоление кризисной ситуации может происходить посредством реорганизации или ликвидации компании. Восстановление платежеспособности либо своевременная и эффективная

7

ликвидация объекта антикризисного управления определяют два режима функционирования системы антикризисного управления: реорганизационный и ликвидационный, и, по существу, двойственность ее цели.

Сообразно системе менеджмента для системы антикризисного управление характерны отдельные иерархические уровни:

макроэкономический, на котором формируется система антикризисного регулирования;

региональный, уровень управления субъектов Российской Федерации;

микроэкономический, где складывается система антикризисного управления.

Входе изучения темы необходимо усвоить специфику элементов, формирующих подсистемы антикризисного управления. В особенности это важно в отношении подсистемы анализа кризисной ситуации, нормативно-правового и методического обеспечения, а также кадрового обеспечения антикризисного управления.

Для успешного усвоения материала темы нужно опираться на комплекс знаний по свойствам и законам построения систем, а также учитывать специфику факторов кризисной ситуации.

Тематика рефератов

1.Системный подход в управлении.

2.Свойства и структура систем управления.

3.Типы экономических систем.

4.Организационная структура и обеспечение антикризисного регулирования в Российской Федерации.

Тема: Нормативно-правовое обеспечение отношений банкротства в Российской Федерации

Вопросы семинарского занятия

1.Системы банкротства: сущность, критерии, участники и типология.

2.Система банкротства России: участники, уполномоченные и регулирующие органы, нормативно-правовое обеспечение.

3.Федеральный закон «О несостоятельности (банкротстве)» 2002 года: характеристика, сфера применения, основные понятия и процедуры.

4.Порядок рассмотрения дела о несостоятельности в арбитражном суде.

8

5.Процедуры банкротства: досудебные и судебные; организационноподготовительные, реабилитационные, ликвидационные.

6.Особенности банкротства градообразующих организаций, естественных монополий и других категорий юридических лиц.

7.Функции и полномочия государственных регулирующих и уполномоченных органов по банкротству и финансовому оздоровлению, саморегулируемых организаций арбитражных управляющих.

Методические рекомендации по изучению темы

Государственное регулирование отношений банкротства представляет собой совокупность законодательно регламентированных действий исполнительной и судебной властей, направленных на стабилизацию экономики России в условиях экономического спада, а также действий, регулирующих процессы ликвидации неплатежеспособных субъектов предпринимательской деятельности в иные периоды экономического цикла.

Важной составляющей антикризисного регулирования является законодательное обеспечение, центральным звеном которого считается Федеральный закон «О несостоятельности (банкротстве)».

При изучении указанного нормативного акта следует усвоить основные понятия Закона:

несостоятельность (банкротство)признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей;

должник – гражданин, в том числе индивидуальный предприниматель, или юридическое лицо, оказавшиеся не способными удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей в течение срока, установленного законом;

денежное обязательство – обязанность должника уплатить кредитору определенную денежную сумму по гражданско-правовой сделке и (или) иному предусмотренному Гражданским кодексом Российской Федерации основанию;

обязательные платежи – налоги, сборы и иные обязательные взносы в бюджет соответствующего уровня и государственные внебюджетные фонды в порядке и на условиях, которые определяются законодательством Российской Федерации;

руководитель должника – единоличный исполнительный орган юридического лица или руководитель коллегиального исполнительного

9

органа, а также иное лицо, осуществляющее в соответствии с Федеральным законом деятельность от имени юридического лица без доверенности;

кредиторы – лица, имеющие по отношению к должнику права требования по денежным обязательствам и иным обязательствам, об уплате обязательных платежей, о выплате выходных пособий и об оплате труда лиц, работающих по трудовому договору;

конкурсные кредиторы – кредиторы по денежным обязательствам, за исключением уполномоченных органов, граждан, перед которыми должник несет ответственность за причинение вреда жизни или здоровью, морального вреда, имеет обязательства по выплате вознаграждения по авторским договорам, а также учредителей (участников) должника по обязательствам, вытекающим из такого участия;

уполномоченные органы – федеральные органы исполнительной власти, уполномоченные Правительством Российской Федерации представлять в деле о банкротстве и в процедурах банкротства требования об уплате обязательных платежей и требования Российской Федерации по денежным обязательствам, а также органы исполнительной власти субъектов Российской Федерации, органы местного самоуправления, уполномоченные представлять в деле о банкротстве и в процедурах банкротства требования по денежным обязательствам соответственно субъектов Российской Федерации и муниципальных образований;

досудебная санация – меры по восстановлению платежеспособности должника, принимаемые собственником имущества должника – унитарного предприятия, учредителями (участниками) должника, кредиторами должника и иными лицами в целях предупреждения банкротства;

наблюдение – процедура банкротства, применяемая к должнику в целях обеспечения сохранности имущества должника, проведения анализа финансового состояния должника, составления реестра требований кредиторов и проведения первого собрания кредиторов;

финансовое оздоровление – процедура банкротства, применяемая к должнику в целях восстановления его платежеспособности и погашения задолженности в соответствии с графиком погашения задолженности;

внешнее управление – процедура банкротства, применяемая к должнику в целях восстановления его платежеспособности;

конкурсное производство – процедура банкротства, применяемая к должнику, признанному банкротом, в целях соразмерного удовлетворения требований кредиторов;

мировое соглашение – процедура банкротства, применяемая на любой стадии рассмотрения дела о банкротстве в целях прекращения

10

производства по делу о банкротстве путем достижения соглашения между должником и кредиторами;

представитель учредителей (участников) должника – председатель совета директоров (наблюдательного совета) или иного аналогичного коллегиального органа управления должника, либо лицо, избранное советом директоров (наблюдательным советом) или иным аналогичным коллегиальным органом управления должника, либо лицо, избранное учредителями (участниками) должника для представления их законных интересов при проведении процедур банкротства;

представитель собственника имущества должника – унитарного предприятия – лицо, уполномоченное собственником имущества должника

– унитарного предприятия на представление его законных интересов при проведении процедур банкротства;

представитель комитета кредиторов – лицо, уполномоченное комитетом кредиторов участвовать в арбитражном процессе по делу о банкротстве должника от имени комитета кредиторов;

представитель собрания кредиторов – лицо, уполномоченное собранием кредиторов участвовать в арбитражном процессе по делу о банкротстве должника от имени собрания кредиторов;

арбитражный управляющий (временный управляющий, административный управляющий, внешний управляющий или конкурсный управляющий) – гражданин Российской Федерации, утверждаемый арбитражным судом для проведения процедур банкротства и осуществления иных установленных настоящим Федеральным законом полномочий и являющийся членом одной из саморегулируемых организаций;

временный управляющий – арбитражный управляющий, утвержденный арбитражным судом для проведения наблюдения в соответствии с настоящим Федеральным законом;

административный управляющий – арбитражный управляющий, утвержденный арбитражным судом для проведения финансового оздоровления в соответствии с настоящим Федеральным законом;

внешний управляющий – арбитражный управляющий, утвержденный арбитражным судом для проведения внешнего управления и осуществления иных установленных настоящим Федеральным законом полномочий;

конкурсный управляющий – арбитражный управляющий, утвержденный арбитражным судом для проведения конкурсного производства и осуществления иных установленных настоящим Федеральным законом полномочий;

мораторий – приостановление исполнения должником денежных обязательств и уплаты обязательных платежей;

11

представитель работников должника – лицо, уполномоченное работниками должника представлять их законные интересы при проведении процедур банкротства;

саморегулируемая организация арбитражных управляющих – некоммерческая организация, которая основана на членстве, создана гражданами Российской Федерации, включена в единый государственный реестр саморегулируемых организаций арбитражных управляющих и целями деятельности которой являются регулирование и обеспечение деятельности арбитражных управляющих;

регулирующий орган – федеральный орган исполнительной власти, осуществляющий контроль за деятельностью саморегулируемых организаций арбитражных управляющих.

Кроме того, Законом предусмотрены критерии объявления юридических и физических лиц должниками, порядок инициирования дела о банкротстве должника в арбитражном суде. Более глубокого рассмотрения требуют процедуры, применяемые к должнику в ходе рассмотрения дела о банкротстве в арбитражном суде.

Для наилучшего усвоения положений указанного Федерального закона следует произвести его сопоставление с предшествующим Законом «О несостоятельности (банкротстве) предприятий» 1998 года, это позволит выявить причины обновления законодательства о банкротстве. Изучение Закона «О несостоятельности (банкротстве)» целесообразно дополнить такой формой самостоятельной работы студентов, как формирование блоксхем или бизнес-конспектов.

Наряду с Законом важной составляющей нормативного обеспечения процесса государственного регулирования считаются подзаконные нормативные акты регулирующих и уполномоченных государственных органов по банкротству.

Тематика рефератов

1.Банкротство и процедуры, связанные с банкротством предприятий.

2.Система банкротства в дореволюционной России.

3.«Продолжниковская» система банкротства в США и ее эффективность.

4.«Прокредиторская» система банкротства в Германии и ее результативность.

5.Нейтральный характер системы банкротства в России.

12

Задание для самостоятельной работы студентов

Сформировать логические блок-схемы процедур банкротства: наблюдение, финансовое оздоровление, внешнее управление и конкурсное производство, учитывая:

-сущность процедуры;

-порядок инициирования;

-лиц – участников процедуры;

-порядок принятия решений арбитражным судом;

-окончательное решение арбитражного суда в зависимости от результатов реализации процедур.

Тема: Диагностика кризисного состояния коммерческих организаций

Вопросы семинарского занятия

1.Цель, задачи и информационная база диагностики кризисного состояния компании.

2.Метод экспресс-диагностики кризиса и прогнозирование развития неплатежеспособности.

3.Методика оценки влияния задолженности дебиторов на неплатежеспособность предприятия.

4.Экспресс-анализ кризисного состояния на основе системы

показателей |

оценки |

экономического |

потенциала |

и |

результативности финансово-хозяйственной деятельности. |

|

|||

5.Программа и система показателей детализированного анализа кризисного состояния компании.

6.Правила проведения арбитражным управляющим финансового анализа.

Методические рекомендации по изучению темы и выполнению практических заданий

Анализ финансового состояния предприятия наряду с анализом хозяйственной деятельности входит в комплекс работ по экономическому анализу деятельности субъектов предпринимательства. Однако, финансовый анализ в этой системе занимает особое место, поскольку опирается на информационную базу статистической и бухгалтерской отчетности, позволяет сделать обобщенную оценку результатов деятельности объекта анализа, оценить уровень его платежеспособности и финансовой устойчивости. Указанное выше объясняет тот факт, что анализ финансового состояния стал прерогативой высшего звена в аппарате

13

управления и одновременно обосновывает универсальность приемов и методов финансового анализа для диагностики кризисного состояния субъектов предпринимательства. Вместе с тем следует отметить, что у финансового анализа имеется ряд недостатков, которые не позволяют использовать его как единственный методический подход в диагностике кризисной ситуации. Большое значение в обосновании возможностей антикризисного управления имеют методы стратегического и маркетингового анализа.

По составу используемых показателей, сложности и объему аналитических работ для целей диагностики кризисного состояния, в зависимости от задач, поставленных аналитиком, различают два укрупненных этапа диагностики кризисного состояния предприятия:

1.Экспресс–анализ финансового состояния компании.

2.Детализированный анализ кризисного состояния компании.

Экспресс–анализ финансового состояния должника позволяет получить наглядную и простую оценку финансового состояния и динамики экономического развития объекта исследования. Экспресс-анализ опирается на следующую информационную базу: бухгалтерский баланс, отчет о прибылях и убытках, отчет об изменениях капитала, отчет о движении денежных средств, приложение к бухгалтерскому балансу, пояснительная записка к отчетности, сведения управленческого учета, информация о положении фирмы на рынке ценных бумаг.

Этапы экспресс-анализа

1.Подготовительный.

2.Предварительный обзор бухгалтерской отчетности.

3.Экономическое чтение и анализ отчетности.

Для оценки экономического потенциала и результативности финансово-хозяйственной деятельности рекомендуется система показателей, приведенная в приложении 1.

Детализированный анализ финансового состояния должника. Цель этого комплекса работ состоит в более подробной характеристике имущественного и финансового положения хозяйствующего субъекта, результатов его деятельности в истекшем периоде, а также определении возможностей развития на перспективу.

Детализированный анализ целесообразно проводить по программе:

1.Предварительный обзор экономического и финансового положения субъекта хозяйствования.

1.1.Характеристика общей направленности финансовохозяйственной деятельности.

14

1.2.Выявление «больных» статей в отчетности.

2.Оценка и анализ экономического потенциала субъекта хозяйствования.

2.1.Оценка имущественного положения:

-построение аналитического баланса-нетто;

-вертикальный анализ баланса;

-горизонтальный анализ баланса;

-анализ качественных сдвигов в имущественном положении;

-анализ инвестиционной привлекательности предприятия.

2.2.Оценка финансового положения:

-оценка ликвидности;

-оценка финансовой устойчивости.

3.Оценка и анализ результативности финансово-хозяйственной деятельности.

3.1.Оценка производственной (основной) деятельности.

3.2.Анализ рентабельности.

3.3.Оценка положения на рынке ценных бумаг.

Для детализированного анализа финансового состояния используется система показателей, представленных в приложении 2.

Тематика рефератов

1.Методическое обеспечение диагностических мероприятий в условиях кризиса организации.

2.Стратегический и маркетинговый анализ в диагностике кризиса и банкротства.

3.Организация и управление диагностикой банкротства в управленческой системе компании.

4.Информационная база диагностики кризисного состояния организации.

Практические задания для самостоятельной работы студентов

Задание 1

По данным форм финансовой отчетности приложения 3 рассчитать коэффициенты ликвидности и финансовой устойчивости и сделать выводы о динамике финансового состояния предприятия.

Задание 2

По данным форм финансовой отчетности предприятия, приведенных в приложении 4, рассчитать коэффициент текущей ликвидности, коэффициент обеспеченности собственными оборотными средствами и коэффициент восстановления (утраты) платежеспособности. Сделать

15

выводы о состоянии структуры баланса и уровне платежеспособности организации.

Задание 3

Определить влияние на неплатежеспособность предприятия дебиторской задолженности его покупателей. Стоимость оборотных активов на конец отчетного периода – 2 200 тыс. руб., сумма краткосрочных обязательств – 1 250 тыс. руб. Сведения о дебиторской задолженности по неисполненным в срок обязательствам представлены в таблице.

№ п.п |

Сумма обязательств |

Период задолженности в |

Учетная ставка на |

|

дебиторов, |

днях |

дату платежа по |

|

тыс. руб. |

|

договору, % |

1 |

350 |

351 |

55 |

2 |

100 |

316 |

45 |

3 |

80 |

274 |

33 |

4 |

240 |

152 |

28 |

Задание 4

По данным финансовой отчетности приложения 4 определить показатели деловой активности и рентабельности предприятия. Сделать выводы о динамике указанных показателей и перспективах экономического роста для предприятия.

Тема: Прогнозирование вероятного банкротства

Вопросы семинарского занятия

1.Прогнозирование банкротства в системе экономического прогнозирования.

2.Система методов прогнозирования банкротства.

3.Построение прогнозной финансовой отчетности.

4.Прогнозирование банкротства методом дискриминантного анализа.

5.Экспертные (интуитивные) методы прогнозирования банкротства.

Методические рекомендации по изучению темы

Система методов финансового анализа и финансового прогнозирования обширна. Она включает экспертные методы, основанные на описании аналитических процедур на уровне логического понимания, а также формализованные методы анализа, в основе которых лежат строгие аналитические зависимости.

16

Вторая группа методов отличается большей точностью и строится, как правило, на основе зависимостей, выражающихся математическим языком.

Применение методов опирается на ряд моделей, отражающих взаимосвязи между основными показателями. В системе моделей финансового анализа и прогнозирования можно выделить три группы:

1)дескриптивные модели – это модели описательные, являющиеся основными в оценке финансового состояния предприятия;

2)предикативные модели представляют собой модели прогнозного характера и назначения, которые используются для прогнозирования доходов предприятия и его будущего финансового состояния;

3)нормативные модели используются для сравнения фактических результатов деятельности предприятия с ожидаемыми.

Группа предикативных моделей включает модели построения прогнозной отчетности, прогнозирования вероятного банкротства методом дискриминантного анализа, прогнозирование финансовой устойчивости на основе системы формализованных и неформализованных критериев.

Целью построения прогнозной отчетности является оценка финансового положения предприятия, спрогнозированная на небольшой период времени (до 2-х лет). Точность прогноза в значительной степени определяется качеством экспертных оценок динамики показателей. Практически, в основе разработки прогнозной отчетности заложен метод экстраполяции. Сочетание метода экстраполяции и взаимосвязи экономических показателей деятельности предприятия позволяет прогнозировать бухгалтерский баланс и отчет о финансовых результатах.

Примером прогнозирования банкротства методом дискриминантного анализа являются многофакторные модели Э.Альтмана, Бивера, модель банка Франции и др.

Классифицирующая функция Z в модели Э. Альтмана дает значение индекса кредитоспособности, величина которого отражает вероятность наступления банкротства.

Индекс кредитоспособности рассчитывается по уравнению дискриминантной функции:

Z = 1,2 Коб + 1,4 Кнп + 3,3 Кр + 0,6 Кп + 1,0 Кот,

где Коб – доля оборотных средств в активах; Кнп – рентабельность активов по нераспределенной прибыли;

Кр – рентабельность активов по валовой прибыли; Кп – коэффициент покрытия по рыночной стоимости собственного

капитала; Кот – отдача активов по выручке от реализации.

17

В зависимости от значения Z вероятность банкротства оценивается следующим образом:

до 1,8 – очень высокая; от 1,81 до 2,7 – высокая; от 2,8 до 2,9 – возможная; более 3,0 – очень низкая.

Система формализованных и неформализованных критериев из практики аудирования Великобритании представляет собой перечень критических показателей для оценки возможного банкротства предприятия. Эти показатели можно разделить на две группы. Первая группа критериев отражает изменения, свидетельствующие о возможных в ближайшем будущем значительных финансовых затруднениях. Во вторую группу входят показатели, неблагоприятные значения которых не дают основания рассматривать финансовое состояние как критическое, однако указывают, что при определенных обстоятельствах ситуация может резко ухудшиться.

Тематика рефератов

1.Методы прогнозирования банкротства.

2.Прогнозирование в условиях рыночной экономики.

3.Текущее и стратегическое планирование в условиях кризиса.

4.Дискриминантный анализ в прогнозировании банкротства.

Задания для самостоятельной работы студентов

Задание 1

Построить прогнозную финансовую отчетность предприятия на основе исходных данных и рассчитать прогнозные показатели платежеспособности организации. Сделать вывод о вероятности банкротства.

Актив |

Сумма, тыс. руб. |

|

|

|

|

Внеоборотные активы |

84 |

Оборотные активы |

979 |

Запасы |

352 |

Дебиторскаязадолженность |

480 |

Денежныесредства |

147 |

Валютабаланса |

1 825 |

Капитал и резервы |

1 059 |

Краткосрочные пассивы |

766 |

Выручка от реализации продукции |

5 500 |

Затраты на производство реализованной продукции |

3 900 |

Валовая прибыль |

590 |

Чистая прибыль |

140 |

18

Предполагаемый темп инфляции за год – 18 %. Темп роста выручки от реализации продукции – 16 % (с учетом влияния инфляции). Доля текущих затрат в составе выручи от реализации продукции сократится на 5 %. На прирост собственного капитала и резервов предполагается направить 75 % чистой прибыли. Оборачиваемость оборотных активов в прогнозируемом периоде по сравнению с отчетным возрастет на 18 %.

Задание 2

Определить вероятность банкротства предприятия, используя индекс кредитоспособности Э. Альтмана. Коэффициент котировки акций – 1,19. Доля чистой прибыли, направляемая на накопление – 45 %.

Показатель |

Сумма, тыс. руб. |

|

|

Внеоборотные активы |

22 527 |

Оборотные активы |

40 047 |

Валюта баланса |

62 574 |

Капитал и резервы |

10 237 |

Долгосрочные пассивы |

9 787 |

Краткосрочные пассивы |

42 550 |

Выручка от реализации продукции |

649 963 |

Затраты на производство реализованной продукции |

405 382 |

Валовая прибыль |

95 090 |

Чистая прибыль |

15 214 |

Тема: Тактика антикризисного управления

Вопросы семинарского занятия

1.Варианты и тактики антикризисного управления.

1.Планирование антикризисного управления.

2.Финансовое обоснование антикризисных программ.

4. Финансово-правовые меры оздоровления организаций.

Методические рекомендации по изучению темы

При изучении настоящей темы важно ознакомиться с Типовой формой плана финансового оздоровления (бизнес–плана), утвержденной распоряжением Федерального управления по делам о несостоятельности (банкротстве) № 98-р от 5 декабря 1994 года. Несмотря на отмену названного распоряжения в связи с реорганизацией органов антикризисного регулирования подходы к разработке проектов по антикризисному управлению, представленные в указанном распоряжении, остаются актуальными. Методика разработки бизнес-плана финансового

19

оздоровления в целом аналогична последовательности подготовки любого бизнес–плана, но вместе с тем имеется ряд особенностей.

Согласно типовой форме, бизнес–план финансового оздоровления включает следующие разделы:

1.Общая характеристика предприятия.

2.Краткие сведения по плану финансового оздоровления.

3.Анализ финансового состояния предприятия.

4.Мероприятия по восстановлению платежеспособности и поддержке эффективной хозяйственной деятельности.

5.Рынок и конкуренция.

6.Деятельность в сфере маркетинга предприятия.

7.План производства.

8.Финансовый план.

Специфичными для плана финансового оздоровления являются раздел 3 и раздел 4. Сведения по анализу финансового состояния, которые представляются в разделе 3, включают характеристику учетной политики предприятия, а также сводную таблицу финансовых показателей, которые сгруппированы в следующем порядке:

-коэффициенты ликвидности (коэффициент текущей ликвидности, коэффициент абсолютной ликвидности, соотношение запасов и чистых оборотных средств, соотношение текущей задолженности и запасов);

-коэффициенты устойчивости (удельный вес общей задолженности в составе активов, удельный вес текущий задолженности в составе активов, соотношение общей задолженности и остаточной стоимости основных средств, соотношение текущих обязательств и остаточной стоимости основных средств, коэффициент обеспеченности собственными средствами);

-коэффициенты деловой активности (коэффициент общей оборачиваемости капитала, коэффициент оборачиваемости готовой продукции, коэффициент оборачиваемости дебиторской задолженности, средний срок оборота дебиторской задолженности, коэффициент оборачиваемости общей задолженности, средний срок оборота общей задолженности, коэффициент оборачиваемости собственных средств);

-коэффициенты прибыльности (норма балансовой прибыли, чистая норма прибыли, общий доход на активы).

Вразделе 4 необходимо представить таблицу с перечнем мероприятий по восстановлению платежеспособности и поддержке эффективной хозяйственной деятельности, анализ предлагаемых мер с точки зрения уровня их экономической эффективности.

20

Важнейшим разделом плана финансового оздоровления является «Финансовый план». Этот раздел дает оценку предложенных мер по оздоровлению предприятия с точки зрения показателей, характеризующих уровень окупаемости издержек и капитальных затрат по восстановлению платежеспособности.

Финансовый план включает прогноз финансовых результатов, расчет потребности в дополнительных инвестициях и формирование источников финансирования, модель дисконтированных денежных потоков, агрегированную форму прогнозного баланса.

Основными критериями целесообразности антикризисных мер являются:

1)чистая текущая стоимость (NPV). За расчетный период ее величина должна быть неотрицательной;

2)внутренняя норма рентабельности (IRR). Значение этого критерия должно быть выше ставки дисконта r;

3)динамический (дисконтный) срок окупаемости;

4)расчет точки безубыточности;

5)прогнозные значения финансовых коэффициентов, рассчитанные на основе агрегированной формы прогнозного баланса.

Тематика рефератов

1.Стратегия маркетинга в условиях кризиса.

2.Управление производством в условиях кризиса.

3.Антикризисное управление персоналом.

4.Рынок и конкуренция в условиях кризиса.

5.Формирование производственной программы при финансовом оздоровлении предприятия.

6.Развитие венчурного инвестирования.

7.Финансово-правовые методы оздоровления организаций.

Задания для самостоятельной работы студентов

Задание 1

Рассчитать чистую текущую стоимость и дисконтный срок окупаемости бизнес-проекта по финансовому оздоровлению при ставке дисконта 8%. Капитальные вложения в нулевом году – 18 млн руб. Чистый денежный поток по годам расчетного периода распределен: 1 год – 3 млн руб.; 2 год – 6 млн руб.; 3 год – 5 млн руб.; 4 год – 7 млн руб.; 5 год – 5 млн руб.

21

Задание 2

Определить внутреннюю норму рентабельности для плана финансового оздоровления, характеризующегося распределением денежных потоков.

Год расчетного периода |

Чистый денежный поток, тыс. руб. |

0 |

-500 |

1 |

150 |

|

|

2 |

180 |

3 |

200 |

4 |

300 |

Задание 3

Рассчитать срок окупаемости капитальных вложений, инвестированных в проект на основе дисконтирования денежных потоков. Сумма капитальных вложений в нулевом периоде – 24 млн руб. Ставка дисконта 15%. Распределение денежного потока по годам расчетного периода: 1-й год – 4 млн руб.; 2-й год – 6 млн руб.; 3-й год – 10 млн руб.; 4-й год – 10 млн руб.; 5-й год – 10 млн руб.

Тема: Инновации и инвестиционная политика в антикризисном управлении

Вопросы семинарского занятия

1.Инновационные процессы в антикризисном управлении

2.Инвестиционный потенциал организации в условиях кризиса.

3.Источники финансирования антикризисных программ.