Министерство образования и науки Российской Федерации

Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования

«Хабаровская государственная академия экономики и права»

Кафедра бухгалтерского учета и контроля

О.Г.Раевская О.А.Инговатова

1С: Бухгалтерии 8 ред. 3.0

Учебное пособие

Хабаровск 2014

ББК У 052 Р 16

Раевская О.Г.1С: Бухгалтерии 8 ред. 3.0: учеб.пособие / О.Г. Раевская, О.А.

Инговатова. − Хабаровск : РИЦ ХГАЭП, 2014. −152 с.

Рецензенты: канд. экон. наук, доцент кафедры Финансов, кредита и бухгалтерского учёта Тихоокеанского государственного университета Глухова И.М.

Главный бухгалтер ООО «Нижнеамурская горная компания» Токмакова С. В.

Утверждено издательско-библиотечным советом академии в качестве учебного пособия для студентов

Изложены вопросы организации бухгалтерского учёта в условиях использования бухгалтерской профессиональной программы «1С: Бухгалтерии 8

ред. 3.0». |

|

|

|

Подготовлено |

для студентов |

специальности |

38.05.01 «Экономическая |

безопасность» и |

бакалаврантов |

по направлению |

080100.62 «Экономика» |

профилей «Бухгалтерский учёт, анализ и аудит», «Бухгалтерский учёт, анализ и аудит внешнеэкономической деятельности», оно может быть полезно студентам и других специальностей, изучающих информационные технологии в экономике.

Редактор Г. С. Одинцова

____________________________________________________________________

Подписано в печать. Формат 60х84/16. Бумага писчая. Печать цифровая. Усл. п.л. 9,5. Уч.-изд.л.. Тираж 85экз. Заказ №_________

_____________________________________________________________________

680042, г. Хабаровск, ул. Тихоокеанская, 134, ХГАЭП, РИЦ

© Хабаровская государственная академия экономики и права, 2014

|

Содержание |

|

Введение |

4 |

|

1. |

Общая характеристика «1С: Бухгалтерии 8 ред. 3.0» |

5 |

|

Контрольные вопросы к разделу 1 |

6 |

2. |

Учёт кассовых операций |

6 |

|

Контрольные вопросы к разделу 2 |

17 |

3. |

Учётрасчётов с подотчётными лицами |

17 |

|

Контрольные вопросы к разделу 3 |

20 |

4. |

Учёт операций по расчётномусчёту |

21 |

|

Контрольные вопросы к разделу 4 |

30 |

5. |

Учёт материальных ценностей |

30 |

|

Контрольные вопросы к разделу 5 |

55 |

6. |

Учёт основных средств |

55 |

|

Контрольные вопросы к разделу 6 |

77 |

7. |

Учётрасчётов с персоналом и страховых взносов |

78 |

|

Контрольные вопросы к разделу 7 |

100 |

8.Учёт доходов и расходов и определение финансовых

|

результатов |

101 |

|

Контрольные вопросы к разделу 1 |

118 |

9. |

Состав и порядок составления бухгалтерской отчётности |

118 |

|

Контрольные вопросы к разделу 9 |

125 |

10. |

Ведение налогового учёта |

126 |

|

Контрольные вопросы к разделу 10 |

140 |

11. |

Состав и порядок формирования налоговой отчётности |

140 |

|

Контрольные вопросы к разделу 11 |

150 |

|

Библиографический список |

152 |

3

Введение

Современную систему управления организацией отличает сложная информационная система. Ведущую роль в ней играет бухгалтерская информационная система, в которой формируется достоверная и полная информация об имуществе, обязательствах и хозяйственных операциях объекта управления. Информационная база бухгалтерского учёта является основой для информационно-аналитических систем и систем внутреннего и внешнего аудита. В связи с этим в профессиональной деятельности бухгалтера, аналитика и аудитора возрастает значение и роль компьютерных технологий обработки учётной информации, позволяющих повысить оперативность её обработки, обеспечить её достоверность и конфиденциальность.

Широкое распространение и активное использование в российской практике учёта программы «1C:Бухгалтерия» объясняется тем, что она позволяет решать одновременно несколько, на первый взгляд, противоречивых задач:

-данные учёта должны быть детализированными и оперативными, чтобы отвечать требованиям не только бухгалтерского, но и управленческого учёта;

-автоматизированная система должна отвечать требованиям управленческой

команды, но при этом стоимость её |

внедрения не должна существенно |

увеличивать затраты на ведение учёта; |

|

-программа должна соответствовать требованиям действующей системы нормативных и законодательных актов и при этом быть способной к быстрой адаптации под специфику конкретного объекта;

-программа должна быть типовой, т.е. недорогойи иметь возможность учесть особенности учётной политики конкретного предприятия.

Для того чтобы выдержать конкуренцию, к идеальному сочетанию этих качеств стремились многие программные продукты, но действительно отвечает этим требованиям программа «1C:Бухгалтерия» восьмой версии. В учебном пособии рассматривается технология ведения бухгалтерского и налогового учёта

впрограмме «1С: Бухгалтерии 8 ред. 3.0». Ономожет быть использовано студентами для подготовки к экзамену, зачёту и лабораторным занятиям, а также для их самостоятельного изучения программы. С этой целью им предлагается ответить на контрольные вопросы по каждой теме, найти ответы, на которые они могут найти в тексте данного учебного пособия.

4

1. Общая характеристика «1С: Бухгалтерии 8 ред. 3.0»

Программный продукт «1С: Бухгалтерии 8 ред. 3.0» включает технологическую платформу и конфигурацию (прикладное решение) «Бухгалтерия предприятия». Правила ведения бухгалтерского учёта настроены именно в конфигурации. Преимуществом данной технологической платформы является то, что она позволяет работать не только с «коробочным продуктом», устанавливая систему на локальный компьютер пользователя, но и работать в «сервисе», т.е. работать с программой через Интернет из любой точки земного шара, не привязываясь к одному рабочему месту и без установки программы на компьютере.

«1С: Бухгалтерии 8 ред. 3.0» предназначена для автоматизации бухгалтерского и налогового учёта, включая подготовку обязательной (регламентированной) отчётности, в организациях, осуществляющих любые виды коммерческой деятельности. Бухгалтерский и налоговый учётведётся в соответствии с действующим законодательством РФ. В её состав включён план счетов бухгалтерского учёта утверждённый Приказом Минфина РФ «Об утверждении плана счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций и инструкции по его применению» от 31 октября 2000 №94. При необходимости пользователи могут самостоятельно дополнительные субсчета и разрезы аналитического учёта.

«1С: Бухгалтерии 8 ред. 3.0» обеспечивает решение всех задач, стоящих перед бухгалтерской службой предприятия. В ней автоматизированы следующие участки учёта:

-учёт денежных средств; -учёт основных средств;

-учёттоварно-материальных ценностей; -учётрасчётов и обязательств; -учётрасчётов с персоналом;

-учёт производства готовой продукции, выполнения работ и оказания услуг; -учёт продаж; -учёт финансовых результатов.

Основным способом отражения хозяйственных операций в программе является ввод документов конфигурации, соответствующих первичным бухгалтерским документам. Кроме того, допускается ручной ввод отдельных проводок, под которые не созданы документы конфигурации.

5

В единой информационной базе можно вести учёт нескольких организаций, используя при этом общие справочники, с подготовкой регламентированной отчётности по каждому предприятию.

Контрольные вопросы к разделу 1

1.1.Для чего предназначена программа «1С: Бухгалтерии 8 ред. 3.0»?

1.2.Что такое конфигурация?

1.3.Какие участки учёта могут быть автоматизированы с помощью программы «1С: Бухгалтерии 8 ред. 3.0»?

1.4.Назовите способы ввода хозяйственных операций в программе «1С: Бухгалтерии 8 ред. 3.0»?

2.Учёт кассовыхопераций

Организация наличного денежного обращения определяется Указанием Банка России от 11.03.2014 № 3210-У "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства"

Вести кассу и подписывать кассовые документы имеет право кассир, который наделён соответствующими должностными полномочиями на основании приказа (распоряжения) руководителя.

Кассир снабжается:

-печатью или штампом, содержащими реквизиты, подтверждающие проведение кассовой операции;

-образцами подписей лиц, уполномоченных подписывать кассовые документы.

Также кассовые операции могут вести бухгалтер, главный бухгалтер, руководитель.

Для осуществления расчётов наличными деньгами организации и индивидуальные предприниматели ведут кассовую книгу по установленной форме. Записи в кассовой книге производятся кассиром по каждому приходному и расходному кассовому ордеру, оформленному на полученные или выданные наличные денежные средства. В конце рабочего дня кассир сверяет данные, отражённые в кассовой книге, с данными кассовых документов, выводит в кассовой книге сумму остатка наличных денег в кассе и проставляет подпись.

6

Далее кассир передаёт на проверку лист кассовой книги главному бухгалтеру (бухгалтеру) или руководителю. Если в течение рабочего дня кассовые операции не проводились и записи в кассовую книгу не осуществлялись, остатком наличных денег на конец рабочего дня считается сумма остатка наличных денег, выведенная в последний из предшествующих рабочий день, в течение которого проводились кассовые операции.

Кассовая книга может оформляться на бумажном носителе или с применением технических средств, предназначенных для обработки информации, включая персональный компьютер и программное обеспечение.

Если кассовая книга ведётся на бумажном носителе, то до её заполнения листы брошюруются и пронумеровываются. Если кассовая книга оформляется с применением технических средств, то лист кассовой книги распечатывается на бумажном носителе в конце рабочего дня в двух экземплярах. Нумерация листов кассовой книги осуществляется автоматически в хронологической последовательности с начала календарного года. Распечатанные листы кассовой книги подбираются в хронологической последовательности, брошюруются по мере необходимости, но не реже одного раза в календарный год.

Количество листов в кассовой книге заверяется подписями руководителя и главного бухгалтера организации, а также скрепляется оттиском печати юридического лица, оттиском печати (при наличии) индивидуального предпринимателя.

Внесение исправлений в кассовые документы не допускается. Контроль за ведением кассовой книги осуществляет главный бухгалтер, а при его отсутствии руководитель.

Для ведения кассовых операций организация устанавливает лимит остатка наличных денежных средств в кассе. Лимит остатка наличных денег − максимально допустимая сумма наличных денег, которая может храниться в кассе на конец рабочего дня. Лимит кассы юридическое лицо утверждает самостоятельно в соответствии с приложением к настоящему Указанию исходя из характера его деятельности с учётом объёмов поступлений или объёмов выдач наличных денег. Индивидуальные предприниматели, субъекты малого предпринимательства лимит остатка наличных денег могут не устанавливать.

Юридические лица (за исключением ЦБ РФ) и индивидуальные предприниматели обязаны выполнять ряд требований.

1. Обеспечить организацию работы по ведению кассовых операций, предусматривающую принцип оформления кассовых документов.

7

2. Обеспечить порядок приёма и выдачи наличных денежных средств. Кассовые операции, проводимые юридическим лицом (индивидуальным предпринимателем) при поступлении денежных средств в кассу, оформляются приходным кассовым ордером.

При получении приходного кассового ордера кассир проверяет существенные реквизиты документа:

-наличие подписи главного бухгалтера (бухгалтера) и её соответствие имеющимся образцам;

-соответствие суммы наличных денег, отражённых в документе как цифрами так и прописью;

-наличие подтверждающих документов, перечисленных в кассовом документе.

Далее кассир полистно пересчитывает наличные деньги и сверяет фактическую сумму денег с суммой, отражённой в приходном кассовом ордере.При соответствии вносимой суммы кассир подписывает приходный кассовый ордер и квитанцию к нему, а также проставляет оттиск штампа о подтверждении проведения кассовой операции по приёму денежных средств. Лицо, внёсшее денежные средства, получает на руки квитанцию к ордеру.

Расходный кассовый ордер применяется для оформления выдачи наличных денежных средств из кассы юридического лица (индивидуального предпринимателя). Кассир выдаёт наличные денежные средства непосредственно получателю, указанному в расходном кассовом ордере. Перед выдачей наличных денег кассир должен проверить наличие подписей руководителя и главного бухгалтера (бухгалтера) и их соответствие имеющимся

образцам. |

Лицо, |

получающее |

денежные |

средства, |

указывает |

прописью получаемую |

сумму наличных денег и |

подписывает |

расходный |

||

кассовый ордер. После выдачи наличных денег по расходному кассовому ордеру кассир подписывает его.

Для выдачи наличных денежных средств под отчёт работнику (подотчётному лицу) расходный кассовый ордер оформляется согласно письменному заявлению данного лица.

3. Соблюдать правила ведения кассовой книги. Для осуществления расчётов наличными деньгами организации и индивидуальные предприниматели ведут кассовую книгу по установленной форме. Для обеспечения полного оприходования в кассу наличных денег кассиру необходимо вносить все записи в кассовую книгу по каждому приходному и расходному кассовому ордеру,

8

оформленному на полученные или выданные наличные денежные средства. Ежедневно в конце рабочего дня кассир сверяет данные, отражённые в кассовой книге с данными кассовых документов, выводит в кассовой книге сумму остатка наличных денег в кассе и проставляет подпись.

4. Соблюдать лимиты остатков средств в кассах. Не допускать накопления в кассе наличных денежных средств сверх установленного лимита остатка наличных денег, кроме дней выплаты заработной платы, стипендий, выплат социального характера, включая день получения наличных денег со счёта кредитного учреждения, а также в выходные (праздничные) дни в случае осуществления юридическим лицом (индивидуальным предпринимателем) в эти дни кассовых.

Юридические лица обязаны хранить на банковских счетах наличные деньги сверх установленного лимита остатка наличных денег в кассе.

Лимит расчётов наличными деньгами в рамках одного договора, заключённого между организациями (индивидуальными предпринимателями), не должен превышать 100 000 руб. (п. 1 Указания ЦБ РФ от 20.06.2007 № 1843- У).

Хозяйствующие субъекты обязаны обеспечить сохранность наличных денежных средств при проведении кассовых операций, хранение, транспортировку, а также организацию проверок фактического наличия денег. Также юридические лица обязаны обеспечить хранение кассовых и других документов в течение сроков, которые установлены законодательством об архивном деле.

В настоящее время порядок проверки кассовой дисциплины кредитными учреждениями не установлен. Функции по проверке соблюдения кассовой дисциплины переданы налоговым органам. Основания для реализации данных функций отражены в приказе Минфина России от 17.10.2011 № 133н "Об утверждении Административного регламента исполнения федеральной налоговой службой государственной функции по осуществлению контроля и надзора за полнотой учёта выручки денежных средств в организациях и у индивидуальных предпринимателей".

Статьёй 15.1КодексаРоссийской Федерации об административных правонарушениях" предусмотрены санкции за :

-нарушение порядка работы с денежной наличностью; -нарушениепорядка ведения кассовых операций, в частности, за

осуществление расчётов наличными деньгами сверх установленных размеров;

9

-неоприходование (неполное оприходование) в кассу наличных денег; -несоблюдение порядка хранения свободных денежных средств (накопление

в кассе наличных денег сверх установленных лимитов).

Административная ответственность влечёт наложение штрафа на должностных лиц в размере от 4 000 до 5 000 рублей; на юридических лиц −от 40 000 до 50 000 рублей.

Вподсистеме учёта кассовых операций в «1С: Бухгалтерии 8 ред. 3.0» задействованы следующие справочники:

- справочник «Статьи движения денежных средств» − для ведения аналитического учёта движения наличных денежных средств;

- справочник «Физические лица» − для подготовки кассовых ордеров и ведения аналитического учёта при расчётах с персоналом по оплате труда и с подотчётными лицами;

- справочник «Контрагенты» − для подготовки кассовых ордеров и ведения аналитического учёта при расчётах наличными с контрагентами;

- справочник «Валюты»− для пересчёта в рубли наличной иностранной валюты при отражении кассовых операций в учёте;

- справочник «Номенклатура денежных документов» − для ведения аналитического учёта движения денежных документов (почтовых марок, оплаченных авиабилетов и т.д.).

Втиповой конфигурации программы аналитический учёт по счёту 50 и его субсчетам по умолчанию не ведётся. Обороты по статьям движения денежных средств используются при формировании бухгалтерской отчётности для автоматического заполнения Формы №4 "Отчёт о движении денежных средств". Если нет необходимости в автоматическом заполнении Формы №4, то учёт по статьям движения денежных средств можно не вести. Это упрощает работу с банковскими и кассовыми документами: при вводе документов в этом случае не нужно указывать статью движения денежных средств.

Добавление в программу аналитического учёта в разрезе статей движения денежных средств осуществляется в форме «Настройка параметров учёта», путём установки соответствующего флажка на вкладке «Банк и касса», представленной на рисунке 1.

Учёт наличных денег в программе «1С: Бухгалтерии 8 ред. 3.0» ведётся на счёте 50.01 «Касса» − учитываются денежные средства в валюте Российской Федерации в кассе организации (рисунок2).

10

Дополнительно к указанному субсчёту, в типовой конфигурации введены следующие субсчета к счёту 50:

50.02 "Операционная касса"− учитывается наличие и движение денежных средств в кассах товарных контор (пристаней) и эксплуатационных участков, остановочных пунктов, речных переправ, билетных и багажных кассах портов (пристаней), вокзалов, кассах хранения билетов, кассах отделений связи и т.п.

50.03 "Денежные документы" − учитываются находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и другие денежные документы (в сумме фактических затрат на приобретение).

50.04 «Касса по деятельности платёжного агента» − учитываются денежные средства, принятые от физических лиц по деятельности платёжного агента (банковского платёжного агента).

Рисунок 1 − Настройка аналитического учёта денежных средств

11

Рисунок 2− Фрагмент плана счетов

50.21 "Касса организации (в валюте)" для 50.21 "Касса организации (в валюте)".

50.23 "Денежные документы (в валюте)" учитываются находящиеся в кассе организации денежные документы, стоимость которых выражена в иностранной валюте (в сумме фактических затрат на приобретение).

Рассмотрим порядок использования документов, с помощью которых в «1С: Бухгалтерии 8 ред. 3.0»отражаются операции по движению наличных денежных средств в кассе.

Документ "Приходный кассовый ордер" (рисунок 3) предназначен для подготовки приходного кассового ордера по унифицированной форме № КО-1 и регистрации факта приёма по нему наличных в кассу.

Следует обратить внимание на то обстоятельство, что реквизиты документа, доступные для заполнения, зависят от выбранного вида операции (рисунок 3).

Изменение вида операции в форме документа практически не вносит изменений в порядок формирования проводок бухгалтерского учёта (всегда дебетуется счёт, указанный в шапке и кредитуется счёт, указанный в реквизитах платежа).

Отличия в работе с документом заключаются в том, при выборе некоторых операций программа автоматически ограничивает список корреспондирующих счетов.

12

Рисунок 3– «Приходный кассовый ордер»

В некоторых случаях, заложенные в программу алгоритмы требуют обязательного заполнения тех или иных реквизитов. Такие реквизиты легко заметить: незаполненное поле подсвечено красной пунктирной линией.

Проведение документа осуществляется кнопкой «Провести и закрыть». Результат проведения документа, то есть то, какие проводки и дополнительные

записи сформировал документ можно посмотреть, нажав кнопку  (рисунок

(рисунок

4).

Просмотр заполненной типовой формы «Приходный кассовый ордер» можно осуществить с помощью электронной кнопки «Приходный кассовый ордер (КО- 1)» (рисунок 5).

Документ "Расходный кассовый ордер" предназначен для подготовки расходного кассового ордера по унифицированной форме № КО-2 и регистрации факта выдачи по нему наличных из кассы.

Порядок работы с ним совпадает с порядком работы с документом "Приходный кассовый ордер". К отличиям стоит отнести:

1)порядок формирования проводок (кредитуется счёт 50 "Касса");

2)список возможных операций, отражаемых в учёте с помощью данного документа (рисунок 6).

13

Рисунок 4−Проводки сформированные документом «Приходный кассовый ордер»

Рисунок 5−Типовая форма «Приходный кассовый ордер»

14

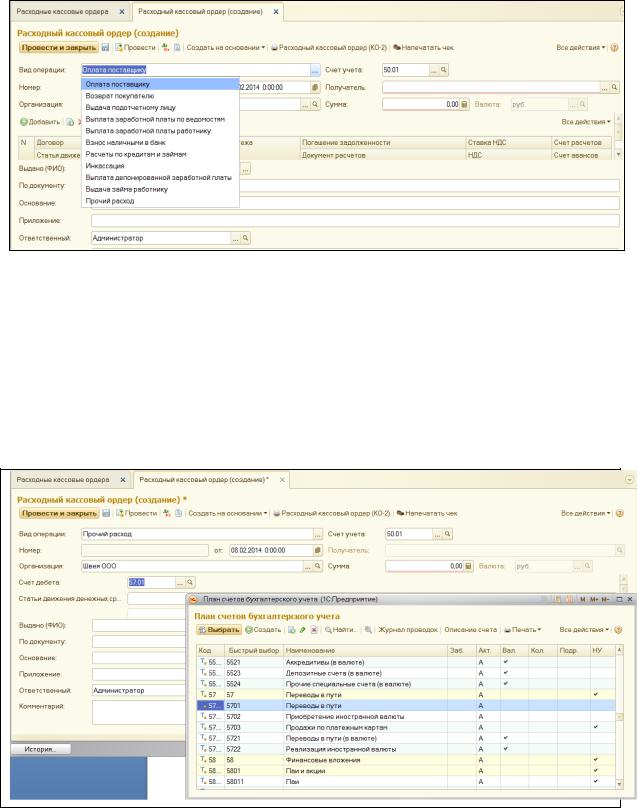

Рисунок 6−Виды операций документа " Расходный кассовый ордер"

Так же как и при работе с документом «Приходный кассовый ордер», следует понимать, что выбор операции влияет на видимость тех или иных реквизитов. Для ведения бухгалтерского учёта в тех операциях, в которых есть возможность указать корреспондирующий счёт, программа позволяет выбрать любой счёт бухгалтерского учёта (рисунок 7).

Рисунок 7−Свободный выбор любого счёта

Для составления отчёта кассира в типовой конфигурации предназначен отчёт «Кассовая книга». Данный отчёт формируется на основании введённых в

15

информационную базу документов «Приходный кассовый ордер» и «Расходный кассовый ордер».

Форма отчёта имеет две части. В верхней левой части расположены поля для настройки параметров формирования отчёта, в нижней части − окно для просмотра сформированного отчёта (рисунок 8).

Рисунок 8−Настройка параметров формы отчёта "Кассовая книга за период"

Рисунок 9−Форма отчёта "Кассовая книга за период"

Отчёт, представленный на рисунке9, формируется по организации, выбранной в настройках отчёта за указанный период.

16