53

4 – оплачено 100 %, отгрузки нет (документа Реализация куплипродажи нет). Строка выписки банка приход подтверждается документом Счет-фактура выданный на сумму аванса (559.840 руб.).

Может пройти факт оплаты, возможно частично. Необходимо просто провести эти счета. -> Формируется отчет поступления денежных средств Строка выписки банка приход.

Погасить задолженность перед ООО «Все дороги» – полностью,

перед ООО «Точность – залог успеха» – полностью, перед ООО «Мегасбыт» – 50%.

Оформить расход для погашения задолженности (Строка выписки банка расход).

Форма отчетности по лабораторной работе № 5. Четыре заявки, четыре документа Реализация.

Лабораторная работа № 6

Книги

Цель: Ведение учета НДС.

Задание на лабораторную работу. Сформировать книгу покупок и книгу продаж.

Порядок выполнения лабораторной работы.

Выходные документы. Сформировать выходные документы на конец месяца (последнее число рассматриваемого периода):

Книга покупок, Книга продаж.

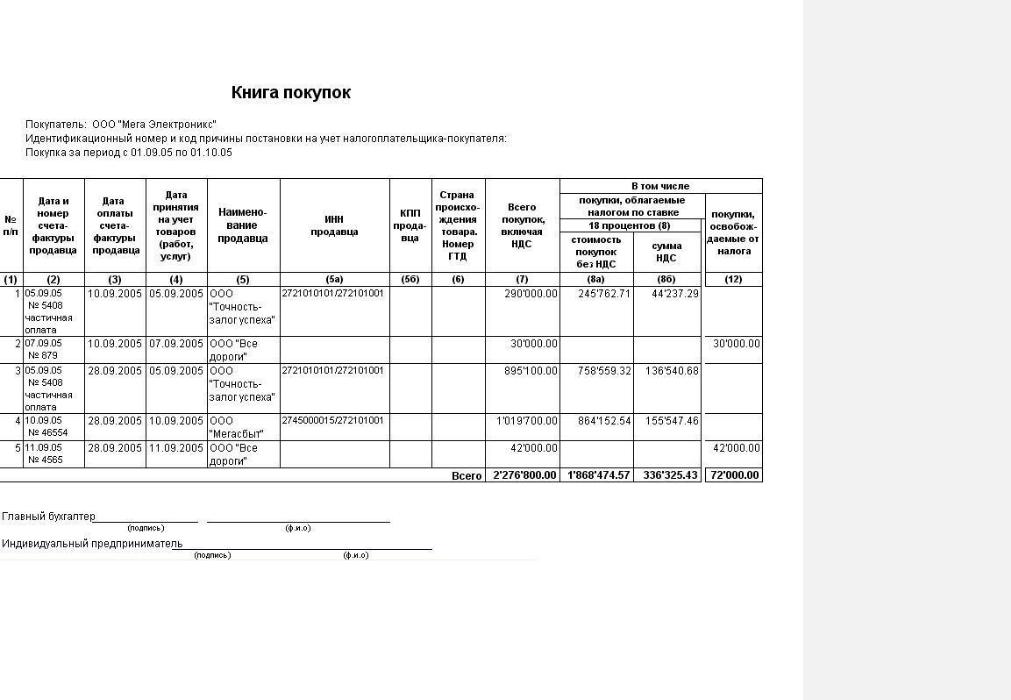

Книга покупок – это отчет фирмы (юридического лица) за какой-то период в виде сумм оплаты задолженности перед поставщиками. Регистр учета Книга покупок предназначен для ведения учета НДС, предъявленного поставщиком, и практически означает бухгалтерский счет, на котором ведется учет полученного от поставщика НДС. Книга покупок составляется на основании документов счет-фактура полученный. При формировании данного документа учитываются только те счета фактуры, в которых установлен флаг в поле "Автоматически включать в книгу покупок", по умолчанию этот флаг всегда поднят. Движение регистра производится при проведении документов поступления ТМЦ и услуг от поставщиков. Отчет книга покупок формируется документом Формирование книги покупок в результате регламентной операции Документы – Регламентные – Книга покупок. При этом в книгу покупок включаются суммы из проведенных

54

документов счет-фактура полученный по поступлениям ТМЦ и услуг от поставщиков. Также записи книги покупок можно сформированы вручную документом Запись книги покупок на основании документа Счет-фактура полученный.

Регистр Книга продаж предназначен для ведения учета НДС, выставленного покупателям в расходных документах. Движение приход регистра производится при проведении документов реализации ТМЦ и услуг покупателям (построение отчета "Книга продаж" производится документами "Формирование книги продаж" и "Запись книги продаж"). В Книгу продаж попадают суммы на основании документов Счет-фактура выданный. Записи книги продаж могут быть сформированы вручную путем выписки документа Запись книги продаж.

Последовательность действий для получения отчетов Книга покупок и Книга продаж после оформления всех документов

1)через Операции – Проведение документа – закладка Последовательность восстанавливаем три последовательности.

2)проводим регламентные операции по формированию документов Книга покупок и Книга продаж: Документы – Регламентные – Формирование Книги покупок, Формирование Книги продаж. Проверить полноту и корректность всех реквизитов.

3)смотрим печатные формы отчетов, которые находятся в Отчеты – Бухгалтерские – Книга покупок, Книга продаж, см. рис. 53, рис. 54.

55

Рис. 53. Печатная форма книги покупок

56

Рис. 54. Печатная форма книги продаж