государственной и муниципальной власти. При их планировании основное внимание уделяется обоснованию конечных результатов в рамках бюджетных программ [89].

Финансовые технологии поддержки и обеспечения малого бизнеса кредитными ресурсами. По сути речь идёт о государственной (муниципальной) поддержке предпринимателей, начинающих бизнесменов в получении кредитов, субсидировании затрат по целому ряду направлений деятельности. С этой целью могут создаваться специальные региональные (муниципальные) фонды поддержки. Например, в Краснодарском крае действует программа господдержки малого бизнеса. В краевом департаменте инвестиций и проектного сопровождения создан отдел управления по развитию малого и среднего предпринимательства. В крае создан и успешно действует Гарантийный фонд, главная задача которого упростить для малого бизнеса процедуру получения кредитных ресурсов. Благодаря Фонду предприниматели могут даже при недостаточной залоговой базе оформить кредит в банке. На сегодняшний день эта форма поддержки уже позволила кубанским бизнесменам привлечь свыше 120 миллионов кредитных средств на развитие своего бизнеса 5.

Вопросы для самоконтроля

1.В чём заключаются принципиально различия в существующих точках зрения на понятие и содержание финансовой технологии?

2.Каково значение применения современных финансовых технологий

впостроении стратегии управления организацией?

3.Перечислите и кратко охарактеризуйте финансовые технологии корпоративного уровня.

4.Каковы возможности использования финансовых технологий в бюджетной сфере?

5.Возможно ли изучение регионального аспекта в рамках курса «Современные финансовые технологии»? В чём он заключается?

5 http://www.mb.kubangov.ru/news_kk/item-3997.html (дата обр.19.05.2011 г.).

19

ГЛАВА 2. БЮДЖЕТИРОВАНИЕ

2.1. Сущность и функции бюджетирования как составной части финансового планирования в организации

Помимо государственного и муниципального бюджетирования, применяемого при составлении, утверждении и реализации федерального, региональных и муниципальных бюджетов, существует и «корпоративное бюджетирование», под которым в широком смысле понимается поставленная на регулярную основу система «сквозного» (комплексного) планирования, контроля и анализа хозяйственной деятельности организации (фирмы, компании).

В экономической и финансовой литературе встречается довольно много определений понятий «бюджет» и «бюджетирование». Например, Щиборщ К.В. понимает под бюджетом «количественное выражение централизованно устанавливаемых показателей плана предприятия на определённый период по использованию капитальных, товарноматериальных, финансовых ресурсов; привлечению источников финансирования текущей и инвестиционной деятельности; доходам и расходам; движению денежных средств; инвестициям (капитальным и финансовым вложениям)» [117].

Войтов А.Г. рассматривает бюджеты через предлагаемую последовательную иерархию понятий «финансы – финансовые права – финансовые договора – финансовые средства – фонды – бюджеты»: «Бюджеты – более сложный тип финансовых фондов, которые скрупулезно фиксируются, учитываются, планируются, официально утверждаются и т.п.» [30].

Хруцкий В.Е., Сизова Т.В., Гамаюнов В.В. характеризуют бюджеты с точки зрения их места в общей системе управления организацией и оценки её качественного уровня: «Внутрифирменные бюджеты – это не столько инструмент, сколько управленческая технология; бюджетирование – это показатель качества управления в компании, соответствия уровня её

20

менеджмента и принимаемых управленческих решений современным требованиям» [108].

Джай К. Шим и Джойл Г. Сигел предлагают понимать под бюджетированием коллективный процесс, позволяющий согласовать деятельность подразделений внутри компаний и подчинить её общей стратегической цели» [114].

Тренёв Н.Н. фактически приравнивает понятие «бюджетирование» к термину «финансовое планирование»: «Бюджетинг (амер. budgeting) – составление бюджета, сметы, финансовое планирование, включающее в себя: анализ точки безубыточности и точек планируемой прибыли, анализ и выбор оборотного рычага, прогнозирование и управление финансовыми потоками, контроль и управление отделениями в децентрализованной фирме, общие методы планирования» [100].

Стоит заметить, что в большинстве научных изданий бюджетирование рассматривается как составная часть финансового планирования.

Масленченков Ю.С. в книге «Практика бюджетирования на предприятиях России» пишет: «Система бюджетирования, являясь инструментом внутрифирменного финансового планирования и контроля, существенно повышает эффективность управления финансами предприятия, предупреждая о нерациональном использовании финансовых ресурсов как на стадии планирования, так и на стадии контроля за их использованием» [76].

Определяющими характеристиками бюджета предприятия являются формализация (количественное выражение), централизация (утверждение целевых параметров и проектов бюджетов высшим руководством компании) и «сквозной» характер (системность процесса).

Понятие «количественное выражение» означает, что бюджет – это прежде всего набор цифр. План же помимо бюджетных цифровых показателей включает в себя перечень конкретных мероприятий по достижению данных показателей. Другим существенным моментом является то, что бюджет охватывает только централизованно устанавливаемые аппаратом управления (директивные) показатели для отдельных подразделений (центров ответственности).

21

Методология бюджетирования на отдельных предприятиях может различаться: «сверху вниз» (проекты бюджетов подразделений разрабатываются службами аппарата управления); «снизу вверх» (проекты бюджетов разрабатываются самими подразделениями); «встречное» (проекты бюджетов разрабатываются подразделениями с последующей корректировкой службами аппарата управления). Однако в конечном итоге утверждение бюджетных показателей происходит по линии «аппарат управления (директивный орган) – подразделение (центр ответственности за исполнение утвержденных бюджетных показателей».

«Сквозной» характер бюджетирования (системность) означает, что в бюджетном процессе совокупность бюджетов отдельных центров ответственности в обязательном порядке формирует сводный бюджет компании в целом. Иными словами, в конечном счёте объектом бюджетирования служит бизнес компании как единое целое, и бюджетные показатели для отдельных подразделений и по отдельным сегментам хозяйственной деятельности устанавливаются исходя из критерия максимизации конечных финансовых результатов предприятия в целом, а не повышения эффективности данного отдельного сегмента.

Таким образом, бюджет – это «верхушка айсберга» под названием «план предприятия», или «бизнес-план коммерческой организации», формализованное выражение затрат и эффекта по совокупности утверждаемых плановых (управленческих) решений для компании в целом и в разрезе отдельных подразделений и сегментов деятельности. Бюджет не может существовать вне плана, так же как и форма не может существовать вне содержания. С другой стороны, планирование на предприятии может осуществляться без составления сводного бюджета как разработка целевых показателей и по отдельным сегментам производственно-финансового цикла, без «сквозного» охвата бизнеса.

Бюджет предприятия всегда разрабатывается на определённый временной интервал (бюджетный период). При этом может одновременно составляться несколько бюджетов, различающихся по продолжительности бюджетного периода (текущий квартальный бюджет, среднесрочный годовой бюджет, долгосрочный «бюджет развития» на 3–5 лет и т.д.).

22

Правильный выбор продолжительности бюджетного периода является одной из важных предпосылок эффективности системы бюджетного планирования в целом.

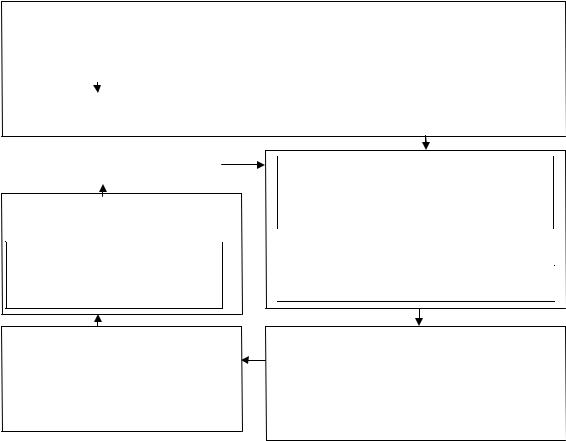

В целях конкретизации цикла управления финансам с точки зрения применения бюджетного инструмента управления представляется необходимым рассмотреть следующую схему (рисунок 2):

|

|

Центры |

|

|

ФОРМИРОВАНИЕ БЮДЖЕТНО- |

|

|

||||

|

|

финансовой |

|

|

ФИНАНСОВОЙ СТРУКТУРЫ |

|

|

||||

|

|

ответственности |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Статьи бюджетов |

|

x |

|

Аналитика |

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

КОРРЕКТИРОВКА |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

ПЛАНИРОВАНИЕ |

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Разработка плановых бюджетов |

|

|

|

АНАЛИЗ |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|||

Корректировка плановых бюджетов

Анализ план-фактных

отклонений, выявление Утверждение плановых бюджетов причин

КОНТРОЛЬ |

|

ПЛАНИРОВАНИЕ |

|

|

|

|

|

|

|

|

|

|

|

Учёт фактических операций в |

|

Текущий план-фактный |

|||

|

разрезе центров финансовой |

||

контроль отклонений |

|

||

|

ответственности, статей бюджетов |

||

|

|

||

|

|||

|

|

|

Рисунок 2 — Цикл управления финансами с использованием бюджетов

В целом внедрение комплексной системы бюджетирования на предприятии позволяет:

•консолидировать усилия подразделений и служб предприятия в достижении поставленных целей;

•увязать в единое целое систему операционных, инвестиционных и финансовых планов;

•проводить многовариантные плановые расчёты и видеть конечный результат реализации того или иного варианта развития предприятия;

23

•обеспечивать практическое управление снижением затрат по центрам ответственности и предприятию в целом;

•определять эффективные пути увеличения прибыли и рентабельности;

•повысить действенность контроля за движением денежных средств;

•повысить качество текущего и стратегического планирования на предприятии, делать планирование эффективным элементом системы управления.

2.2. Система бюджетирования: состав и характеристика элементов

Ниже приводятся основные категории бюджета коммерческой организации, используемые в процессе бюджетирования 6.

Сводный бюджет (от английского «master budget») – план деятельности коммерческой организации на установленный период времени (бюджетный период), выраженный в ряде целевых (бюджетных или плановых) показателей, охватывающих все сегменты бизнеса компании и подразделения, составляющие её организационную структуру.

Операционный бюджет – подбюджет 1-го уровня, входящий в состав сводного бюджета организации и являющийся планом доходов (выручки), расходов (себестоимости) и конечных финансовых результатов (прибыли) предприятия на бюджетный период. Операционный бюджет состоит из ряда подбюджетов 2-го уровня: бюджета продаж, бюджета производства, бюджета запасов готовой продукции (товарных запасов), бюджета постоянных (общехозяйственных и общих коммерческих) расходов, бюджета закупок.

Инвестиционный бюджет – подбюджет 1-го уровня, входящий в состав сводного бюджета организации и являющийся планом капитальных затрат и долгосрочных финансовых вложений предприятия на бюджетный период.

Финансовый бюджет – подбюджет 1-го уровня, входящий в состав сводного бюджета организации и являющийся планом, во-первых, денежных поступлений и платежей, во-вторых, движения всех ликвидных

6 В Приложении А содержится иерархическая структура сводного бюджета коммерческой организации.

24

ресурсов (оборотных средств) и текущих обязательств предприятия на бюджетный период.

Бюджет продаж – подбюджет 2-го уровня, входящий в состав операционного бюджета организации и являющийся планом доходов от продаж (выручки), физического объёма и структуры продаж, себестоимости продаж (реализации) и сбытовых (прямых коммерческих) расходов предприятий на бюджетный период.

Бюджет производства – бюджет 2-го уровня, входящий в состав операционного бюджета организации и являющийся планом физического объёма и структуры выпуска (производственной программы) и производственных затрат и себестоимости выпуска продукции предприятия на бюджетный период.

Бюджет запасов готовой продукции – бюджет 2-го уровня, входящий в состав операционного бюджета и являющийся планом изменения стоимостного и физического объёма и структуры запасов готовой продукции предприятия на бюджетный период.

Бюджет закупок – бюджет 2-го уровня, входящий в состав операционного бюджета и являющийся планом закупок материальных оборотных средств (сырья, материалов и комплектующих) и изменения складских запасов материальных оборотных средств предприятия на бюджетный период.

Бюджет постоянных расходов – подбюджет 2-го уровня, входящий в состав операционного бюджета и являющийся планом постоянных (общехозяйственных и общих коммерческих) расходов предприятия на бюджетный период.

Бюджет производственных затрат – подбюджет 3-го уровня,

входящий в состав бюджета производства и являющийся планом величины и структуры производственных затрат на бюджетный период.

Бюджет сбытовых (прямых коммерческих) расходов – подбюджет 3-го уровня, входящий в состав бюджета продаж и являющийся планом прямых коммерческих расходов в разрезе сбыта отдельных видов продукции на бюджетный период.

25

Бюджет прямых материальных затрат – подбюджет 4-го уровня,

входящий в состав бюджета производственных затрат и являющийся планом прямых производственных затрат в части расходования материальных и финансовых оборотных ресурсов (сырьё, материалы, комплектующие услуги сторонних организаций) за бюджетный период.

Бюджет прямых затрат труда – подбюджет 4-го уровня, входящий в состав бюджета производственных затрат и являющийся планом прямых производственных материальных затрат в части прямых затрат по оплате труда за бюджетный период.

Бюджет общепроизводственных расходов – подбюджет 4-го уровня,

входящий в состав бюджета производственных затрат и являющийся планом всех косвенных производственных расходов предприятия за бюджетный период.

Бюджет развития – один из вариантов составления долгосрочного бюджета, в котором инвестиционный бюджет имеет не только расходную, но и доходную часть, определяемую как доход от инвестиционных вложений за инвестиционный цикл (срок полезного использования основных средств).

Индикативный бюджет – один из вариантов составления долгосрочного бюджета, при котором бюджетные показатели не являются обязательными для центров ответственности (подразделений) и выполняют функции долгосрочных ориентиров развития бизнеса при выполнении подразделениями бюджетного задания на текущий (краткосрочный) бюджетный период.

Более обобщённо применяемые в системе финансового планирования бюджеты можно классифицировать по ряду признаков:

1)по широте номенклатуры затрат: функциональный бюджет

(разрабатывается по определённой статье затрат), операционный бюджет (разрабатывается по широкой номенклатуре затрат);

2)по методам разработки: стабильный бюджет (постоянен, не зависит от объёмов деятельности, гибкий бюджет (предусматривает установление планируемых затрат в виде норматива расходов, увязанного с объёмными показателями деятельности организации).

26

Составление прогнозных финансовых бюджетов фирмы является основным методом тактического и оперативного финансового планирования.

2.3. Технология формирования основного (общего) бюджета коммерческой организации

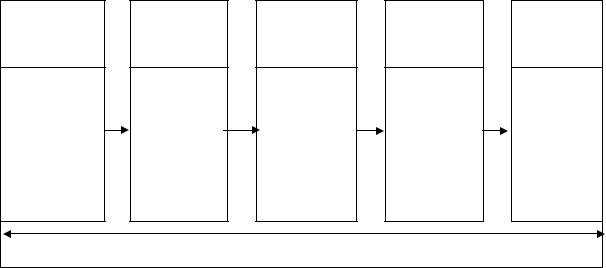

Технология бюджетирования во времени – это непрерывный, преимущественно «трёхтактный» цикл, где планирование на следующий период производится на основе план-факт анализа исполнения бюджета отчётного периода (рисунок 3):

0-я |

1-я |

2-я |

3-я стадия |

1-я стадия |

(подгото- |

стадия |

стадия |

(0-я |

|

вит. стадия) |

|

|

стадия) |

|

План-факт |

Состав- |

Контроль |

План-факт |

Состав- |

анализ |

ление |

(монито- |

анализ ис- |

ление |

исполне- |

сводного |

ринг) ис- |

полнения |

сводного |

ния бюд- |

бюджета |

полнения |

бюджета |

бюджета |

жета |

отчётного |

бюджета |

отчётного |

следую- |

прошлого |

периода |

отчетного |

периода |

щего |

периода |

|

периода |

|

периода |

|

|

Бюджетный цикл |

|

|

Рисунок 3 – Стадии бюджетного процесса

Таким образом, бюджетный цикл – это период времени от начала 1-й стадии бюджетного процесса, т.е. составления сводного бюджета, до завершения 3-й стадии – план-факт анализа исполнения сводного бюджета. В идеале бюджетный процесс должен быть непрерывным, т.е. завершение анализа исполнения отчётного периода должно совпадать по времени с разработкой бюджета следующего периода.

Выше уже шла речь о том, что сводный бюджет коммерческой организации состоит из трёх бюджетов первого уровня – операционного, инвестиционного и финансового.

27

Операционный бюджет фокусируется на моделировании будущих расходов и доходов от текущих операций за бюджетный период. Следовательно, объектом рассмотрения операционного бюджета является финансовый цикл предприятия.

Инвестиционный бюджет рассматривает вопросы обновления и выбытия капитальных активов (основных средств и вложений, долгосрочных финансовых вложений), что составляет основу инвестиционного цикла.

Цель финансового цикла – планирование баланса денежных поступлений и расходов, а в более широком смысле – баланса оборотных средств и текущих обязательств для поддержания финансовой устойчивости предприятия в течение бюджетного периода. «Выходными» результатами бюджетного процесса являются плановые формы сводной финансовой отчётности:

отчёт о финансовых результатах (прибылях и убытках) – «выходная» форма операционного бюджета;

отчёт о финансовых результатах (прибылях и убытках) – «выходная» форма операционного бюджета;

отчёт о движении денежных средств и отчёт об изменении финансового состояния – «выходные» формы финансового бюджета;

отчёт о движении денежных средств и отчёт об изменении финансового состояния – «выходные» формы финансового бюджета;

отчёт об инвестициях – «выходная» форма инвестиционного бюджета;

отчёт об инвестициях – «выходная» форма инвестиционного бюджета;

баланс – интегральная «выходная» форма, объединяющая результаты всех трёх основных бюджетов, составляющих сводный бюджет предприятия.

баланс – интегральная «выходная» форма, объединяющая результаты всех трёх основных бюджетов, составляющих сводный бюджет предприятия.

Многоступенчатая иерархичность построения системы бюджетирования позволяет реализовать комплексный, всеобъемлющий подход учёта факторов, влияющих на формирование (и дальнейшее исполнение) бюджетных показателей. В то же время, понимая взаимозависимость уровней сводного бюджета, достаточно легко проводить анализ исполнения любой его части (по уровням составления, по подразделениям коммерческой организации, по временным интервалам).

28

2.4. Типичные проблемы внедрения бюджетирования в организации

В литературе достаточно обширно представлены основные проблемы, встречающиеся в практике осуществления бюджетного планирования. В обобщённом виде они могут быть классифицированы следующим образом:

1) концептуальные:

бюджет не связан со стратегией развития организации;

бюджет не связан со стратегией развития организации;

отсутствуют чётко сформулированная концепция бюджетирования и формализованные процедуры;

отсутствуют чётко сформулированная концепция бюджетирования и формализованные процедуры;

планирование ретроспективно, но не перспективно;

планирование ретроспективно, но не перспективно;

нормирование не используется как база для планирования;

нормирование не используется как база для планирования;

отсутствует перераспределение доходов и расходов; 2) методологические и учётные:

отсутствует перераспределение доходов и расходов; 2) методологические и учётные:

не разделена управленческая и бухгалтерская отчётность;

не разделена управленческая и бухгалтерская отчётность;

планируется только движение денежных средств;

планируется только движение денежных средств;

планирование и контроль данных российского бухгалтерского учёта (критично для организаций, имеющих внешнеэкономические связи или планирующих такую деятельность);

планирование и контроль данных российского бухгалтерского учёта (критично для организаций, имеющих внешнеэкономические связи или планирующих такую деятельность);

3) управленческие:

отсутствует коллегиальный орган принятия бюджетных решений;

отсутствует коллегиальный орган принятия бюджетных решений;

распределение бюджетной ответственности не адекватно функциональным обязанностям подразделений или сотрудников;

распределение бюджетной ответственности не адекватно функциональным обязанностям подразделений или сотрудников;

бюджетные центры не участвуют в принятии бюджета;

бюджетные центры не участвуют в принятии бюджета;

руководители отделов аппарата управления не вовлечены в контроль и утверждение бюджетов;

руководители отделов аппарата управления не вовлечены в контроль и утверждение бюджетов;

бюджетирование не связано с системой поощрения и оценки деятельности подразделений и их руководителей;

бюджетирование не связано с системой поощрения и оценки деятельности подразделений и их руководителей;

4) аналитические:

показатели деятельности подразделений несопоставимы;

показатели деятельности подразделений несопоставимы;  отсутствует набор показателей эффективности деятельности

отсутствует набор показателей эффективности деятельности

бюджетных единиц;

29

избыточная детализация данных и контроля;

избыточная детализация данных и контроля;

частые пересмотры бюджетов;

частые пересмотры бюджетов;

анализ и контроль осуществляются в основном сотрудниками финансово-экономических служб, а не ответственными за то или иное направление деятельности организации;

анализ и контроль осуществляются в основном сотрудниками финансово-экономических служб, а не ответственными за то или иное направление деятельности организации;

5) финансовые и инвестиционные:

решающий фактор формирования инвестиционных бюджетов – технологические потребности, а не экономическая целесообразность;

решающий фактор формирования инвестиционных бюджетов – технологические потребности, а не экономическая целесообразность;

отсутствует процедура инвестиционного планирования и принятия инвестиционных решений;

отсутствует процедура инвестиционного планирования и принятия инвестиционных решений;

отсутствует ориентация на управление оборотным капиталом.

отсутствует ориентация на управление оборотным капиталом.

2.5. Возможности применения информационных технологий в практике осуществления бюджетного планирования в организации

В настоящее время ряд фирм, специализирующихся в области управленческого консалтинга и бюджетирования, разработали и предлагают к внедрению в компаниях автоматизированные системы построения системы бюджетирования.

Фирма ЗАО КИС 7 разработала программно-методический комплекс

(ПМК) КИС: Бюджетирование. ПМК является Windows/Internet

решением в области управления эффективностью бизнеса (BPM – Business Performance Management) на платформе MS SQL сервера, используемой для оптимизации ресурсного бизнес планирования и формирования бюджета предприятия.

ПМК КИС:Бюджетирование позволяет формировать бюджет предприятия как сбалансированную систему коммерческих, производственных, инвестиционных, хозяйственных и, в конечном итоге, финансово-экономических планов развития предприятия. ПМК позволяет консолидировать данные и формировать бюджет холдинга, группы

7 С 2000 года фирма специализируется в области управленческого консалтинга, бюджетирования, внедрения автоматизированных систем в средних и крупных компаниях с серийным и (или) массовым типом производства.

30

предприятий, исключать внутрихолдинговые обороты. Клиенты получают следующие выгоды от использования продукта:

обоснованная оценка принимаемых бизнес-решений – моделируются производства любой сложности и любого объёма номенклатурных позиций;

обоснованная оценка принимаемых бизнес-решений – моделируются производства любой сложности и любого объёма номенклатурных позиций;

обоснованное ценообразование – инновационные и классические методики калькулирования производственной и коммерческой себестоимости;

обоснованное ценообразование – инновационные и классические методики калькулирования производственной и коммерческой себестоимости;

действенное управление затратами – целевое отнесение затрат как на стадии планирования, так и при осуществлении контроля исполнения бюджета;

действенное управление затратами – целевое отнесение затрат как на стадии планирования, так и при осуществлении контроля исполнения бюджета;

совокупность операционных и финансовых бюджетов – варианты бюджета рассчитываются по любому горизонту и интервалам планирования;

совокупность операционных и финансовых бюджетов – варианты бюджета рассчитываются по любому горизонту и интервалам планирования;

автоматизация процедуры формирования и согласования бюджета предприятия.

автоматизация процедуры формирования и согласования бюджета предприятия.

Использование ПМК позволяет увеличить производительность труда сотрудников в бюджетном процессе, снизить риски совершения ошибок, повысить качество бизнес планирования, контроля и, как следствие, снизить затраты на производство продукции.

В отличие от других продуктов данный ПМК определяет денежные потоки в результате расчёта удовлетворения потребностей покупателей и заказчиков с учётом альтернатив производства и ресурсных ограничений (производственных мощностей, персонала, карт замены, рецептуры продукции, страховых запасов, незавершённого производства, лимитов поставщиков и других факторов).

Клиентская часть программного комплекса включает:

приложение «Ресурсное бизнес-планирование»;

модуль «Оперативное управление движением денежных средств»;

конфигуратор бюджетной модели;

север расчётов бюджетных вычислений; управление обновлением версий.

31

Компания BSS 8 предлагает своим клиентам систему (комплекс программных продуктов) "Расчётный центр корпорации (РЦК)" –

полнофункциональное решение для автоматизации централизованного управления корпоративными финансами предприятий с территориальной и организационно распределённой структурой любой сложности (корпораций, холдингов) в режиме реального времени.

Улучшение финансового управления предприятия возможно за счёт:

полного охвата всей финансовой структуры с учётом её организационного, территориального и проектного состава;

полного охвата всей финансовой структуры с учётом её организационного, территориального и проектного состава;

ведения единой нормативно-справочной информации (НСИ);

операционного ведения доходов и расходов подразделений в разрезе заданной аналитики;

операционного ведения доходов и расходов подразделений в разрезе заданной аналитики;

централизованного ведения документооборота в режиме реального времени;

централизованного ведения документооборота в режиме реального времени;

обеспечения предварительного контроля и мониторинга расходования средств по банковским счетам всей структуры на уровне платёжных документов.

обеспечения предварительного контроля и мониторинга расходования средств по банковским счетам всей структуры на уровне платёжных документов.

Система «РЦК» позволяет решать широкий спектр задач в финансовой и экономической деятельности предприятия – от мониторинга состояния расчётных счетов подразделений и движения по ним средств до составления и полного контроля исполнения бюджетов подразделений.

Техническое решение реализовано с использованием современных информационных технологий, позволяющих органично интегрировать комплекс РЦК с другими программными продуктами, используемыми для корпоративного управления и финансового учёта (системы бухгалтерского учёта, ERP-системы, системами "Банк-клиент" и т.п.).

С внедрением РЦК руководители и контролирующие финансовые службы предприятия получают возможность:

осуществлять централизованный мониторинг и контроль за движением денежных средств в подчинённых филиалах, дочерних и финансовозависимых компаниях холдингового типа в режиме реального времени;

осуществлять централизованный мониторинг и контроль за движением денежных средств в подчинённых филиалах, дочерних и финансовозависимых компаниях холдингового типа в режиме реального времени;

8 Основана в 1994 году. Занимает лидирующие позиции на рынке разработки и внедрения автоматизированных систем дистанционного банковского обслуживания и управления финансами. Подробная информация о компании на http://www.bssys.com/about/profile/.

32

вести единую централизованную справочную информацию по всей организационно-финансовая структура (контрагенты, реестр договоров, сметы доходов и расходов, справочников кодов операций в зависимости от источников поступления и направлений расходования средств, а также целей поступления и расходования средств;

вести единую централизованную справочную информацию по всей организационно-финансовая структура (контрагенты, реестр договоров, сметы доходов и расходов, справочников кодов операций в зависимости от источников поступления и направлений расходования средств, а также целей поступления и расходования средств;

осуществлять предварительный контроль расчётных (банковских) документов подчинённых структур на предмет соблюдения расходования средств по назначению в пределах сумм, установленных для них сметой с возможностью дополнительного акцепта в централизованных контролирующих образованиях (управляющая компания, казначейство, финансово-экономический отдел);

осуществлять предварительный контроль расчётных (банковских) документов подчинённых структур на предмет соблюдения расходования средств по назначению в пределах сумм, установленных для них сметой с возможностью дополнительного акцепта в централизованных контролирующих образованиях (управляющая компания, казначейство, финансово-экономический отдел);

консолидировать финансовую информацию и получать как консолидированные отчёты, так и отчёты отдельных структур в требуемых дополнительных аналитических разрезах, в том числе по источникам поступления и направлениям расходования средств, назначению платежа, договорам, контрагентам и временным интервалам.

консолидировать финансовую информацию и получать как консолидированные отчёты, так и отчёты отдельных структур в требуемых дополнительных аналитических разрезах, в том числе по источникам поступления и направлениям расходования средств, назначению платежа, договорам, контрагентам и временным интервалам.

Вопросы для самоконтроля

1.Что понимается под термином «корпоративное бюджетирование»?

2.Перечислите сходства и различия между понятиями «бюджетирование» и «финансовое планирование».

3.Назовите варианты методологий бюджетирования на отдельных предприятиях. В чём их принципиальные отличия?

4.В чём основные преимущества внедрения комплексной системы бюджетирования в организации?

5.Перечислите основные виды бюджетов, используемых в корпоративном бюджетировании, и дайте их краткую характеристику.

6.Охарактеризуйте значение финансового бюджета для разработки сводного бюджета организации.

7.Раскройте содержание бюджетного цикла и перечислите стадии бюджетного процесса коммерческой организации.

8.Каковы основные проблемы, встречающиеся при осуществлении бюджетного планирования?

33

9.Предложите свой вариант решения одной из методологических проблем внедрения бюджетного планирования.

10.В чём преимущества внедрения автоматизированных систем построения системы бюджетирования?

11.Назовите наиболее известные программные комплексы, используемые отечественными организациями для автоматизации бюджетирования.

ГЛАВА 3. СОДЕРЖАНИЕ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ЛИЗИНГА КАК ФИНАНСОВОЙ ТЕХНОЛОГИИ

3.1. Организационные, правовые и экономические основы лизинга

(англ. leasing от англ. to lease – сдать в аренду) – вид финансовых услуг, связанных с кредитованием приобретения основных фондов. По договору лизинга лизингодатель обязуется приобрести в собственность определённое лизингополучателем имущество у указанного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование. Чаще всего это осуществляется для предпринимательских целей, однако с 1 января 2011 года в России это не обязательно.

(англ. leasing от англ. to lease – сдать в аренду) – вид финансовых услуг, связанных с кредитованием приобретения основных фондов. По договору лизинга лизингодатель обязуется приобрести в собственность определённое лизингополучателем имущество у указанного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование. Чаще всего это осуществляется для предпринимательских целей, однако с 1 января 2011 года в России это не обязательно.

По сути, лизинг – это долгосрочная аренда имущества с последующим правом выкупа, обладающая некоторыми налоговыми преференциями.

Предметом лизинга являются любые непотребляемые вещи, в том числе предприятия, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество. Предметом лизинга не могут быть земельные участки и другие природные объекты, а также имущество, которое федеральными законами запрещено для свободного обращения или для которого установлен особый порядок обращения. Содержащийся в ст. 666 Гражданского кодекса Российской Федерации и ст. 3 Федерального закона «О финансовой аренде (лизинге)» запрет не распространяется на случаи, когда предметом лизинга служат здание (сооружение), предприятие, иной имущественный комплекс

34

(постановления Президиума Высшего Арбитражного Суда РФ от

16.09.2008 № 4904/08 и № 8215/08).

Предмет лизинга, переданный во временное владение и пользование лизингополучателю, остаётся собственностью лизингодателя. При этом переданный лизингополучателю предмет лизинга учитывается на балансе лизингодателя или лизингополучателя по соглашению сторон.

Для целенаправленного управления лизинговыми отношениями большое значение имеет их классификация. Анализ видов, форм и способов реализации лизинга в крупных индустриальных странах, а также опыта его применения в России и странах СНГ показывает, что чёткой классификации лизинговых отношений не существует. В зависимости от срока полезного использования объекта лизинга и экономической сущности договора лизинга можно выделить следующие виды:

–финансовый лизинг (финансовая аренда). Срок договора лизинга сравним со сроком полезного использования объекта лизинга. Как правило, по окончании договора лизинга остаточная стоимость объекта лизинга близка к нулю и объект лизинга может без дополнительной оплаты перейти в собственность лизингополучателя. По сути, является одним из способов привлечения лизингополучателем целевого финансирования для приобретения объекта лизинга;

–операционный (оперативный) лизинг. Срок договора лизинга существенно меньше срока полезного использования объекта лизинга. Обычно предметом лизинга являются уже имеющиеся в распоряжении лизингодателя активы. Третья сторона – продавец – может отсутствовать. Объектом договора операционного лизинга обычно является имущество, необходимое лизингополучателю для выполнения краткосрочных, разовых или нерегулярных работ, а также техника с высокими темпами морального старения. По окончании договора объект лизинга либо возвращается лизингодателю и может быть передан в лизинг повторно, либо выкупается лизингополучателем по остаточной стоимости. Лизинговая ставка обычно выше, чем по финансовому лизингу. По экономической сущности является разновидностью аренды.

35

Вдоговор лизинга возможно включение положений о праве (или обязанности) лизингополучателя купить товар по истечении срока аренды.

Вдоговоре может быть предусмотрено техническое обслуживание поставляемой техники, обучения кадров и т. д.;

– возвратный лизинг является особым случаем, при котором продавец лизингового имущества одновременно является лизингополучателем. Организация берёт в лизинг оборудование (или другое имущество), которое изначально принадлежало ей самой. При возвратном лизинге между лизингодателем (лизинговой компанией) и организацией заключаются два договора – по купле-продаже имущества и сдаче его в лизинг. Оба документа подписываются одновременно.

Возвратный лизинг не предполагает каких-либо изменений в производственном процессе. Он предназначен для покрытия недостатка в оборотных средствах компании, которая получает единовременно деньги за «проданное» имущество. Фактически, это форма получения кредита под залог производственных фондов и получения дополнительного экономического эффекта от различий в налогообложении. Только для лизингополучателя расходы по лизинговому договору, как правило, ниже, чем проценты по банковским кредитам. Другая структура налогообложения и амортизации обеспечивает возвратному лизингу дополнительную привлекательность;

– потребительский лизинг широко распространён в мировой практике. Например, в США термин «потребительский кредит» означает договор в форме аренды или ответственного хранения для использования личного имущества физического лица в течение более четырёх месяцев в первую очередь для личных, семейных или домашних целей. При этом общая сумма договорных обязательств не должна превышать $ 25 000. Арендатор имеет возможность купить имущество и стать его собственником по истечении срока аренды. К данному виду лизинга не относится аренда для коммерческих целей организациями сельского хозяйства, бизнеса, правительственными учреждениями.

ВПриложении Б приводится сравнение качественных характеристик финансового и операционного лизинга.

36

Финансовую аренду (лизинг) регулируют Гражданский кодекс РФ (ст. 665, 666), Федеральный закон от 29 октября 1998 года «О финансовой аренде (лизинге)», а также многочисленные подзаконные акты.

Существенными условиями договора лизинга являются:

1)условие о предмете лизинга;

2)условие о продавце предмета лизинга или о том, что выбор продавца осуществляет лизингодатель;

3)условие о сроке лизинга;

4)условие о цене (размере лизинговых платежей).

Вслучае отсутствия данных условий в тексте договора он считается незаключённым.

Экономическая целесообразность лизинга заключается, прежде всего, в том, что приобретение основных средств в форме лизинга позволят снизить налоговую нагрузку на предприятие. В частности, платежи по лизинговым договорам относятся на затраты и поэтому уменьшают налогооблагаемую базу по налогу на прибыль. Кроме того, ускоренная амортизация (с повышающим коэффициентом 3) позволяет балансодержателю снижать базу для расчёта налога на имущество и дополнительно снизить базу расчёта налога на прибыль. Наконец, планирование потоков НДС при лизинге требует может обеспечить дополнительные выгоды.

Вроссийской практике принято указывать в договоре лизинга

удорожание предмета лизинга (ставку удорожания). Обычно ставка удорожания рассматривается как годовые проценты и рассчитывается как разница в процентах между суммой всех платежей по лизинговому договору и стоимостью предмета лизинга, приведённая к годовой ставке с учётом срока договора лизинга.

Использование ставки удорожания в рекламных материалах может ввести лизингополучателей в заблуждение относительно реальной стоимости привлекаемого через лизинг внешнего финансирования в сопоставлении с тем, сколько стоил бы банковский кредит при аналогичных суммах займа и предполагаемом графике его погашения.

37

Если договор лизинга предусматривает начисление процентов (удорожания) только на оставшуюся часть долга за вычетом уже произведённых оплат (авансы, задатки и др.), это приближает показатель ставки удорожания к эффективной стоимости финансирования (см.

Приложение В).

3.2. Лизинг как инструмент инвестиционной политики государства

Несомненно, что государственная поддержка развития лизинговых отношений является средством активизации инвестиционных процессов. Недооценка государством использования механизмов лизинговых сделок создает препятствия для поступательной эволюции лизинговых отношений в России.

Интересно, что в развитии лизингового бизнеса в мировой практике можно выделить пять стадий (рисунок 4).

I. Развитие финансового лизинга движимого имущества

-выкуп по окончании срока действия договора лизинга;

-условия договора неизменны в течение всего срока действия договора лизинга;

-лизингополучатель несёт риски, связанные с эксплуатацией имущества

II. Расширение видов лизинга, услуг лизинговых компаний

-появление конкуренции на рынке лизинговых услуг;

-использование различных способов начисления и форм уплаты лизинговых платежей

III. Развитие операционного лизинга

-появление и развитие вторичного рынка имущества;

-сроки договора оперативного лизинга устанавливаются меньше сроков физического износа имущества;

-риск порчи или утери имущества лежит на лизингодателе

IV. Появление новых видов лизинговых услуг

-ужесточение конкуренции между лизинговыми компаниями

-развитие венчурного лизинга, секьюритизация активов

V. Насыщение рынка лизинговых услуг

-жёсткая конкуренция;

-сокращение расходов, связанных с осуществлением лизинговых сделок

Рисунок 4 – Стадии развития лизингового бизнеса в мировой практике [38]

38

Совокупность функций, выполняемых лизингом, позволяет определить его как особый вид предпринимательской инвестиционной деятельности, в котором взаимосвязаны отношения владения, пользования и распоряжения овеществлённым активом, а также модифицированные лизинговой сделкой кредитные, арендные и инвестиционные отношения.

Основными видами лизинговых отношений считаются финансовый и операционный лизинг. Нормативная база России пошла по пути фиксирования только финансового лизинга, с правом выкупа имущества по окончании срока договора. Это связано с генезисом российского рынка лизинга: он зарождался как одно из направлений деятельности финансовых структур, и его развитие в большей степени было обусловлено не спросом потребителей, а интересами лизингодателей. Косвенные признаки операционного лизинга в российском законодательстве указаны: например, не запрещается заключать договор лизинга на не полный срок амортизации предмета лизинга, однако налоговые и амортизационные льготы при этом отсутствуют.

Для российского бизнеса всё более востребованным и актуальным становится операционный лизинг. Особенно высок спрос на такой вид лизинга при использовании транспортных средств, строительной техники и высокотехнологичного оборудования. Исследование рынка лизинговых услуг в России и в других странах показало, что использование операционного лизинга при определённых экономических условиях и в зависимости от целей и задач промышленной политики страны может оказаться более эффективным инструментом обновления основных фондов предприятий, чем финансовый лизинг. Используя операционный лизинг, российский лизингополучатель имеет возможность:

–во-первых, чаще обновлять свои производственные фонды;

–во-вторых, платить при этом меньше, чем при выкупе оборудования;

–в-третьих, использовать льготный таможенный режим временного ввоза, допускающий частичное освобождение от уплаты таможенных пошлин и налогов на 34 месяца.

Современное состояние рынка лизинговых услуг в России является

несбалансированным, в значительной мере ориентированным на

39

получение спекулятивной маржи за счёт особенностей построения механизма финансового лизинга. Назрела необходимость внесения поправок в законодательную базу лизинговых отношений, касающиеся их инвестиционного характера (возможность использования различных видов лизинга, решение проблем, касающихся возврата НДС и т.п.). На наш взгляд, государственное содействие развитию различных видов лизинга должно расцениваться как форма поддержки развития инвестиционного климата в высокотехнологичных отраслях экономики.

3.3. |

Отраслевые |

особенности |

лизинга |

(на |

примере |

судостроительных предприятий России)

Как известно, во всех судостроительных державах существуют программы оказания государственной помощи предприятиям судостроительной промышленности. Приходится констатировать, что, несмотря на предпринимаемые Правительством меры, в России пока отсутствует чёткая комплексная система государственной поддержки лизинга в судостроении, что ставит национальные верфи в неравные экономические условия по сравнению с зарубежными конкурентами на внутреннем и внешнем рынках.

К специфическим факторам, вызывающим необходимость использования лизинга в судостроении, можно отнести:

–высокую степень износа и низкий уровень инвестиций в основной капитал как в самом судостроении, так и у основных потребителей его продукции (рыбопромысловые и транспортные организации);

–высокие капитальные затраты на продукцию судостроения, а также длительные сроки строительства судов (до 36 месяцев);

–отсутствие собственных средств и залогового имущества у судовладельцев и судостроителей для организации обновления основных фондов;

–неэффективность российской системы финансирования судостроения;

40

–высокая валютная компонента в стоимости судна, достигающая 60% от общих затрат;

–возможность применения налоговых льгот при использовании лизинговых схем, что весьма привлекательно для судостроителей и потребителей их продукции в качестве инструмента финансирования бизнеса и снижения налоговой нагрузки [40, с.15–16].

Государство предпринимает определённые шаги по стимулированию использования лизинга в судостроении, однако они носят точечный характер. Например, в 2008–2009 гг. Правительство РФ принимало ряд постановлений, касающихся предоставления компенсации (субсидий) на уплату лизинговых платежей по договорам лизинга, заключённым с российскими лизинговыми компаниями на приобретение гражданских судов, изготовленных на российских верфях 9.

Правилами установлено, что субсидии по лизинговым платежам предоставляются организации ежеквартально. При этом субсидии по лизинговым платежам, содержащим денежные обязательства в валюте Российской Федерации, предоставляются в размере двух третьих суммы затрат лизинговой компании на уплату процентов по кредитам, полученным лизинговой компанией для приобретения судна, и дохода лизинговой компании, являющихся частями лизингового платежа. При этом размер предоставляемой субсидии не может превышать сумму, рассчитанную как произведение двух третьих установленной ставки рефинансирования ЦБ РФ, действующей на дату уплаты организацией лизингового платежа, количества дней между последним и предпоследним лизинговыми платежами и остаточной стоимости судна, разделённое на умноженное на 100 процентов количество дней в году.

Одним из путей вывода из кризиса и развития судостроительной промышленности является формирование инфраструктуры предпринимательства в судостроении, основным элементом которой могла бы стать лизинговая компания (рисунок 5).

9 постановления Правительства РФ от 22 мая 2008 г. № 383 и от 2 апреля 2009 г. № 295. В декабре 2010 г. в постановления были внесены редакционные изменения.

41

Рисунок 5 – Вариант использования схемы лизинга в судостроительной промышленности России [40, с.15–16]

На схеме отражены все основные участники лизинговой сделки в судостроении и их взаимодействие в ходе выполнения договора лизинга:

–специализированная судостроительная лизинговая компания (ССЛК);

–лизингополучатель, эксплуатирующий судно и выплачивающий авансовые, лизинговые, страховые и прочие платежи;

–судостроительный завод, строящий судно и передающий его лизингополучателю для дальнейшей эксплуатации;

–кредиторы (отечественные и иностранные финансовые институты), выдающие кредиты на покрытие части стоимости предмета лизинга;

–государственные инвесторы в лице Минпрома, Минтранса, Минэкономразвития, Минфина и др., осуществляющие внесение средств в уставной капитал на покрытие части стоимости предмета лизинга, и увеличение собственного капитала ССЛК для привлечения ею частных

42

финансовых ресурсов, дающие гарантии кредиторам, предоставляющие квоты на вылов водных биоресурсов лизингополучателю, налоговые и таможенные льготы поставщикам импортного оборудования и заводустроителю и т.д.;

–страховая компания, осуществляющая страхование предмета лизинга

икоммерческих рисков лизингодателя;

–сервисный центр, производящий техническое обслуживание, текущий

икапитальный ремонт судов;

–поставщики импортного оборудования, поставляющие комплектующие с отсрочкой платежа ССЛК непосредственно или через специализированные институты;

–отечественные поставщики;

–проектант, осуществляющий разработку или частичную доработку проекта в соответствии с требованиями лизингополучателя.

Вопросы для самоконтроля

1.Что понимается под лизингом в общем смысле?

2.В чём заключаются налоговые преференции при использовании технологии лизинга? Есть ли особенности таких преференций в зависимости от того или иного вида лизинга?

3.Охарактеризуйте предмет лизинга. Что не может быть предметом лизинга по российскому законодательству?

4.Перечислите виды лизинга и дайте им сравнительную характеристику.

5.Почему государственную поддержку развития лизинга принято считать средством активизации инвестиционных процессов?

6.Приведите примеры создания комплексной системы государственной поддержки лизинга в той или иной отрасли экономики.

7.Сформулируйте важнейшие проблемы развития рынка лизинговых услуг в России. Предложите пути возможного их решения.

43