5569

.pdfвеличине собственного капитала, который является разностью совокупных активов и долгосрочных и краткосрочных обязательств.

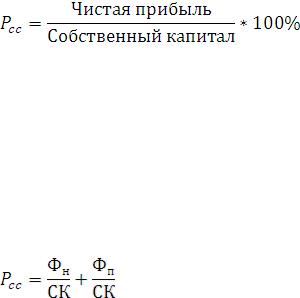

Высокое значение данного коэффициента говорит об успехе компании, что ведёт к высокому рыночному курсу её акций и относительной лёгкости привлечения новых капиталов для её развития. На уровне отдельной компании высокое значение доходности собственного капитала обычно соответствует растущей компании. ROE привлекает инвестиции в отдельные отрасли промышленности и означает рост валового национального продукта. Таким образом, это важнейшая характеристика современной рыночной экономики в целом и отдельных компаний в частности.

Показатели доходности совокупных активов и собственного капитала, а также коэффициент рентабельности реализации и коэффициент оборачиваемости совокупных активов на практике могут рассматриваться изолированно друг от друга, но фактически все эти показатели являются взаимозависимыми. Имеет место быть следующая зависимость: доходность собственного капитала определяет стоимость компании, доходность совокупных активов – фактор – регулятор показателя доходности собственного капитала, а коэффициенты рентабельности реализации и оборачиваемости совокупных активов влияют на доходность совокупных активов.

Маржинальная прибыль (или маржа, валовая маржа) относится к промежуточным видам прибыли и означает прирост общей суммы прибыли, обеспечиваемый за счёт прироста объёма производства на единицу продукции. Формула расчёта маржинальной прибыли представляет собой разность между выручкой от реализации и переменными затратами.

Получение маржинальной прибыли обеспечивает погашение только переменных, т.е. первоочередных затрат. Максимизация маржинальной прибыли позволяет уменьшить долю постоянных затрат, снижает остроту их покрытия.

На определении маржинальной прибыли основан маржинальный анализ выпускаемой продукции предприятия. Для каждого из продуктов ассортимента фирмы определяется маржинальная прибыль, и превышение маржинальной прибыли над постоянными затратами рассматривается как определяющий критерий рентабельности определённого вида продукции, и соответственно точкой опоры для выбора того или иного ассортимента ряда продукции.

Но не только в целях определения рентабельности производства продукции используется понятие маржа. Без знания понятия маржи и без определения маржинальной прибыли невозможно описание ещё двух параметров

41

деятельности фирмы: порога рентабельности (точки безубыточности) и запаса финансовой прочности.

Порогом рентабельности называется выручка от реализации, при которой предприятие уже не имеет убытков, но ещё и не имеет прибылей. В такой ситуации маржи в точности хватает на покрытие постоянных затрат и прибыль равна нулю.

Кроме того, возможен расчёт порогового (критического) значения объёма производства, при реализации которого предприятие находится в точке собственной безубыточности.

Если предприятие работает выше точки безубыточности, то оно получает прибыль, и в такой ситуации может быть рассчитан показатель запас финансовой прочности, который является индикатором превышения полученного объёма прибыли над порогом рентабельности.

Запас финансовой прочности = выручка от реализации – порог рентабельности.

Также можно рассчитать запас финансовой прочности в процентах к выручке от реализации или в виде коэффициента к выручке, для этого необходимо найти процентное отношение величины запаса финансовой прочности и выручки от реализации. Найденный показатель будет свидетельствовать о том, какое процентное снижение объёма выручки предприятие может выдержать без серьёзной угрозы для своего финансового положения.

Всовременной экономической литературе можно встретить понятие «капитализация предприятия».

Термин «капитализация» относится к стоимостным показателям (измеряемым

вденежных единицах) и, как правило, применяется по отношению к акционерным компаниям. Рыночная капитализация – это стоимость всех акций компании, то есть цена, которую необходимо было бы заплатить в случае её покупки. Величина рыночной капитализации и её рост зачастую являются характеристиками успешности акционерной компании. Вычисляется данная величина как произведение цен акций на количество выпущенных акций.

Внастоящее время имеется обширная база показателей, оценивающих успешность деятельности фирмы, предприятия, компании. На протяжении многих лет она подтверждала собственную эффективность и применялась в самых прогрессивных компаниях по всему миру. Финансовые показатели позволяют провести глубокий и разносторонний анализ использования

денежных средств руководством компании, рентабельности |

продукции, |

42

получаемой прибыли и т. д. По данным, полученным в ходе анализа, разрабатывается комплекс конкретных мероприятий, позволяющий устранить выявленные недочёты и вовремя скорректировать политику организации. Также финансовые показатели и коэффициенты служат в качестве лакмусовой бумажки для кредитных и инвестиционных организаций, которые с их помощью определяют возможную отдачу вложений в капитал предприятия.

Чтобы управлять прибылью, необходимо проводить объективный системный анализ формирования, распределения и использования прибыли, который позволит выявить резервы её роста. Такой анализ представляет интерес как для внутренних, так и для внешних субъектов, поскольку рост прибыли определяет рост потенциальных возможностей предприятия, повышает степень её деловой активности, увеличивает размеры доходов учредителей и собственников, характеризует финансовое состояние предприятия.

Можно выделить следующие основные задачи оценки и анализа финансовых результатов:

оценка плана (прогноза) прибыли;

оценка плана (прогноза) прибыли;

изучение состава и структуры прибыли в динамике;

изучение состава и структуры прибыли в динамике;

выявление и количественное измерение влияние факторов, формирующих прибыль;

выявление и количественное измерение влияние факторов, формирующих прибыль;

выявление резервов прибыли;

выявление резервов прибыли;

разработка рекомендаций по наиболее эффективному формированию и использованию прибыли с учётом перспектив развития предприятия.

разработка рекомендаций по наиболее эффективному формированию и использованию прибыли с учётом перспектив развития предприятия.

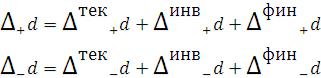

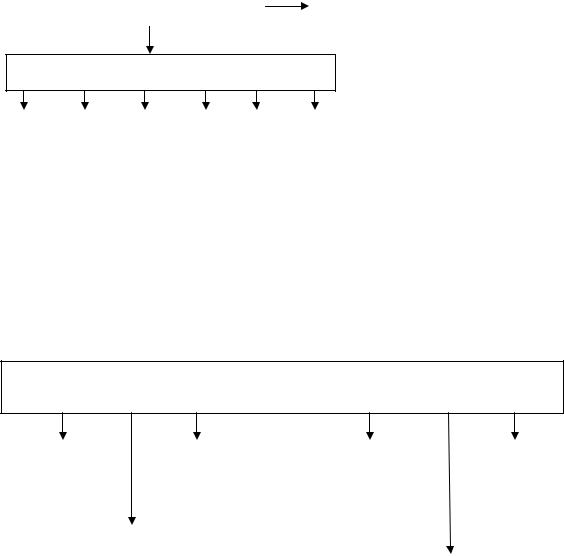

Анализ каждого слагаемого прибыли предприятия имеет не абстрактный, а вполне конкретный характер, потому что позволяет учредителям и акционерам, администрации выбрать наиболее важные направления получения доходов в результате деятельности организации. На рисунке 8 представлена модель факторного анализа прибыли от основной деятельности.

1. Расчёт влияния фактора «Выручка от продаж». При проведении факторного анализа необходимо учитывать влияние инфляции. Следовательно, выручка от продаж в отчётном периоде в сопоставимых ценах будет равна

= ,

= ,

где B` – выручка от продаж в сопоставимых ценах;

B1 – выручка от продаж продукции в отчётном периоде; Jц – индекс цены.

43

Прибыль от реализации продукции (услуг)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Объём |

|

|

Структура |

|

|

Цены |

|

|

Себестоимость |

|||||||||||

продаж |

|

|

|

продаж |

|

|

реализации |

|

|

продукции |

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

Качество |

|

|

|

Ресурсоёмкость |

|

|

|

||||

|

|

Изменение |

|

|

|

|||||||||||||||

|

|

|

|

|

|

продукции |

|

|

|

|

продукции |

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

переходящих |

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

запасов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

готовой |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

Конъюнктура |

|

|

|

|

|

|

|

|

|

|||||

|

|

продукции |

|

|

|

|

|

|

|

|

Цены на |

|

|

|||||||

|

|

|

|

|

|

рынка |

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

ресурсы |

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Состояние |

|

|

|

|

|

|

|

|

|

||

|

|

Изменение |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

Сумма |

|

|

||||||||

|

|

|

|

|

|

рынка сбыта |

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

остатков |

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

постоянных |

|

|

|||||

|

неоплаченной |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

затрат |

|

|

||||||

|

|

продукции |

|

|

|

|

Уровень |

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

инфляции |

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Объём выпуска |

|

|

|||

|

|

Объём |

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

Сроки |

|

|

|

|

продукции |

|

|

|||||||

|

|

выпуска |

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

продукции |

|

|

|

|

реализации |

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

продукции |

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рисунок 8 – Модель факторного анализа прибыли от основной (операционной) деятельности

Следовательно, выручка от продаж продукции в отчётном году по сравнению с прошедшим периодом изменилась за счёт роста цены:

.

Влияние на сумму прибыли от продаж ( ) изменения выручки от продаж (исключая влияния изменения цены) можно рассчитать следующим образом:

) изменения выручки от продаж (исключая влияния изменения цены) можно рассчитать следующим образом:

,

44

где  – изменение прибыли от продаж под влиянием фактора «Выручка»;

– изменение прибыли от продаж под влиянием фактора «Выручка»;

– соответственно выручка от продаж в отчётном (1) периоде и базисном(0) периодах;

– соответственно выручка от продаж в отчётном (1) периоде и базисном(0) периодах;

– изменение выручки от продаж под влиянием цены;

– изменение выручки от продаж под влиянием цены;

– уровень в % к выручке в базисном периоде

– уровень в % к выручке в базисном периоде

2. Расчёт влияния фактора «Цена»

Для определения степени влияния изменения цены на изменение суммы прибыли от продаж необходимо сделать следующий расчёт:

= |

. |

|

3. Расчёт влияния фактора «Себестоимость реализации» осуществляется следующим образом

,

где  – соответственно уровни себестоимости в отчётном и базисном периодах.

– соответственно уровни себестоимости в отчётном и базисном периодах.

4. Расчёт влияния фактора «Коммерческие расходы»

Для расчёта используется формула, аналогичная предыдущей:

,

где  – соответственно уровни коммерческих расчётов в отчётном и базисном периодах.

– соответственно уровни коммерческих расчётов в отчётном и базисном периодах.

5. Расчёт влияния фактора «Управленческие расходы»

,

где  – соответственно уровни управленческих расходов в отчётном и базисном периодах.

– соответственно уровни управленческих расходов в отчётном и базисном периодах.

Остальные показатели – факторы – от прочей и внереализационной деятельности и чрезвычайные не оказывают столь существенного влияния на прибыль, как факторы хозяйственной сферы.

Факторный анализ прибыли можно произвести и другим способом (цепной подстановки), беря за основу следующую формулу:

45

П = В – С – КР – УР + % п - % у + Д + ПрОД – ПрОР + ВнД – ВнР – н/п + ЧД,

где В – выручка (нетто) от продаж; С – себестоимость работ; КР – коммерческие расходы;

УР – управленческие расходы;

%п – проценты полученные;

%у – проценты уплаченные;

Д– доходы от участия в других организациях; ПрОД – прочие операционные доходы; ПрОР – прочие операционные расходы; ВнД – внереализационные доходы; ВнР – внереализационные расходы; н/п – налог на прибыль; ЧД – чрезвычайные доходы;

ЧР – чрезвычайные расходы.

Источником для анализа служит Отчёт о движении денежных средств, содержание которого можно обобщить в следующей модели:

,

,

где  ,

,  – остатки денежных средств предприятия на начало и конец отчётного периода;

– остатки денежных средств предприятия на начало и конец отчётного периода;

– поступление денежных средств за период;

– поступление денежных средств за период;

– выбытие (расход) денежных средств за период; Движение денежных средств может быть связано с различными сторонами

– выбытие (расход) денежных средств за период; Движение денежных средств может быть связано с различными сторонами

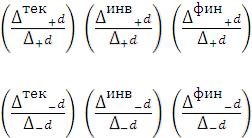

деятельности предприятия, поэтому в отчётности организации поступления и расходы денежных средств представлены в разрезе текущей, инвестиционной и финансовой деятельности. Отразим данную структуру движения денежных средств в соответствующих моделях:

;

,

где  ,

,  – поступление и расход денежных средств от текущей деятельности;

– поступление и расход денежных средств от текущей деятельности;

46

,

,  – поступление и расход денежных средств от инвестиционной деятельности;

– поступление и расход денежных средств от инвестиционной деятельности;

,

,  – поступлении и расход денежных средств от финансовой деятельности;

– поступлении и расход денежных средств от финансовой деятельности;

В ходе анализа следует рассмотреть структуру поступления денежных средств за период, определяемую пропорциями:

, , .

И структуру расхода денежных средств:

, , .

В результате структурного анализа выясняется, какой вид деятельности вызвал преобладание поступления денежных средств и для какого вида деятельности в основном расходовались денежные средства.

После проведения структурного анализа движения денежных средств необходимо установить взаимосвязь полученной предприятием за отчётный период чистой нераспределённой прибыли и изменения остатка денежных средств.

Для этого используется модель бухгалтерского баланса:

,

,

где F – внеоборотные активы;

А – износ амортизируемых внеоборотных активов;

Z – запасы (в том числе не принятый к возмещению НДС по приобретены ценностям);

D – денежные средства;

– дебиторская задолженность и краткосрочные финансовые вложения;

– дебиторская задолженность и краткосрочные финансовые вложения;

– капитал и резервы; К – кредиты и займы;

– капитал и резервы; К – кредиты и займы;

– кредиторская задолженность и прочие пассивы.

– кредиторская задолженность и прочие пассивы.

Преобразуем модель таким образом, чтобы в левой части равенства остались только денежные средства:

d = (

и рассмотрим приращение остатка денежных средств за отчётный период:

47

,

,

Прирост собственного капитала  можно представить в виде суммы чистой нераспределённой прибыли отчётного периода

можно представить в виде суммы чистой нераспределённой прибыли отчётного периода  и изменений собственного капитала за счёт прочих факторов

и изменений собственного капитала за счёт прочих факторов  :

:

=

= +

+ .

.

C учётом последнего выражения изменение остатка денежных средств будет вычисляться следующим образом:

=

= .

.

Это и есть взаимосвязь изменения денежных средств за период и чистой нераспределённой прибыли.

Следует отметить, что изложенный метод разбиения общего приращения денежных средств на частные приращения от текущей, инвестиционной и финансовой деятельности носит название косвенного метода построения отчёта о движении денежных средств предприятия.

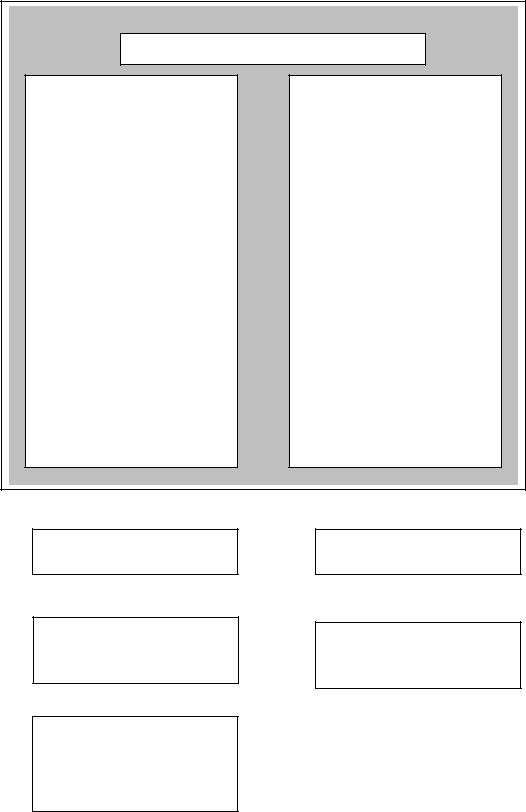

Как один из наиважнейших путей повышения финансовой эффективности предприятия можно выделить планирование, распределение и использование чистой прибыли. Механизм её использования указан на рисунке 9. Поскольку соотношение использования прибыли на накопление и потребление оказывает существенное влияние на финансовое положение предприятия. Недостаточность средств, направляемых на накопление, сдерживает рост оборота, приводит к увеличению потребности в заёмных средствах.

Верхнюю границу потенциального развития предприятия определяет рентабельность собственных средств( ):

):

.

В действительности приходится находить оптимальное соотношение между использованием средств на потребление (нормой распределения ) и процентом увеличения собственных средств (внутренними темпами роста).

Рентабельность собственных средств можно представить как отношение суммы средств, направляемых на накопление и потребление, к величине собственных средств. Сумма средств, направляемых на накопление и потребление, представляет собой сумму чистой прибыли, которая образуется у предприятия поле уплаты налога на прибыль и финансовых издержек:

,

48

где  – фонд накопления;

– фонд накопления;  – фонд потребления; СК – собственный капитал.

– фонд потребления; СК – собственный капитал.

Отношение фонда накопления к величине собственного капитала определяет внутренние темпы роста, то есть темпы увеличения активов. Теоретически при неизменном значении коэффициента оборачиваемости капитала, прирост объёма реализации продукции равен внутренним темпам роста. Отношение фонда потребления к размеру собственного капитала составляет уровень потребления. Формирование фонда потребления и фонда накопления указаны на рисунке 10.

Налогооблагаемая прибыль |

|

Налог на прибыль |

|

|

|

Чистая прибыль

Фонд накопления |

|

Фонд потребления |

|

Резервный фонд |

|

Фонд социальной сферы |

|

Нераспределённая прибыль |

|

Прибыль к распределению между учредителями |

|

|

|

|

|

|

|

|

|

|

|

Чистая прибыль предприятия

Финансовый |

|

|

Инвестиции в |

|

Финансирование |

|

|

Отчисления в |

||||

|

резерв |

|

|

развитие |

|

социально- |

|

|

фонд оплаты |

|||

|

|

|

|

производства |

|

культурной сферы |

|

|

труда сверх |

|||

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

заработной |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

платы |

|

|

На благотворительные |

|

|

|

|

|

|

|

|

|||

|

нужды |

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

Некоторые виды сборов, |

|

||||||

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

налогов и штрафные |

|

|||

|

|

|

|

|

|

|

|

санкции |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

Рисунок 9 – Механизм использования чистой прибыли предприятия

49

Чистая прибыль

Финансовый резерв (резервный фонд)

-Расширение производства

-Погашение долгосрочных ссуд и процентов по ним

-Прирост собственных оборотных средств

-Финансирование НИОКР

-Строительство и эксплуатация объектов жилищного, социального, культурно-бытового и природоохранного назначения

-Осуществление социально-культурных

мероприятий

-Оказание материальной помощи

-Вознаграждения по итогам работы за год (кроме с/х предприятий)

-Единовременные поощрения за выполнение особо важных заданий

-Выплата дивидендов по трудовым акциям, долевым накоплениям, вкладам

-Установление дополнительных трудовых и социальных льгот (сверх предусмотренных законодательством)

-Расходами социального характера, направленные на повышение личных доходов работников

+

Амортизационные отчисления на реновацию

+

Выручка от реализации акций и облигаций предприятия

=

Средства на производственное развитие (фонд накопления)

+

Средства на оплату труда работников за год

=

Средства, направляемые на потребление (фонд потребления)

Рисунок 10 – Формирование фонда накопления и фонда потребления

50