1

Министерство образования и науки Российской Федерации Государственное образовательное учреждение высшего профессионального образования

«Хабаровская государственная академия экономики и права» Кафедра антикризисного управления и оценки собственности

А.Р. Плоткина

Управление и оценка стоимости интеллектуальной собственности и нематериальных активов

Рекомендовано учебно-методическим объединением по образованию в области статистики и антикризисного управления в качестве учебного пособия для студентов высших учебных заведений, обучающихся по специальности 080503 «Антикризисное управление» и другим экономическим специальностям

Хабаровск 2010

2

ББК У 9 (2) 25 П 39

Плоткина А. Р. Управление и оценка стоимости интеллектуальной стоимости и нематериальных активов : учеб. пособие / А. Р. Плоткина. – Хабаровск : РИЦ ХГАЭП, 2010. – 216 с.

Рецензенты: А.Е. Зубарев – заведующий кафедрой экономики и управления, директор института экономики и управления ГОУ ВПО «Тихоокеанский государственный университет», д-р экон. наук, профессор;

В.А. Космынин – Председатель Хабаровского регионального отделения

ООО «Российское общество оценщиков»

Рассмотрено значение интеллектуальной собственности (ИС) и нематериальных активов (НМА) для современного бизнеса, экономико-правовое содержание института ИС, способы защиты объектов ИС; освещены ключевые концепции и организация процесса управления и оценки стоимости ИС и НМА, изложены используемые в практике оценочной деятельности подходы и методы оценки различных объектов ИС и НМА.

Предназначено для студентов экономических специальностей, практикующих специалистов-оценщиков ИС и НМА, бизнеса, а также обучающимся по программам профессиональной переподготовки и повышения квалификации «Оценочная деятельность».

Полезно всем интересующимся методологией управления и методиками оценочной деятельности, студентам экономических специальностей вузов.

© Хабаровская государственная академия экономики и права, 2010

3 |

|

ОГЛАВЛЕНИЕ |

|

ВВЕДЕНИЕ |

5 |

Раздел 1. ЭКОНОМИКО-ПРАВОВОЕ СОДЕРЖАНИЕ |

|

ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ И НЕМАТЕРИАЛЬНЫХ |

|

АКТИВОВ ОРГАНИЗАЦИЙ |

7 |

Глава 1.1. Институт интеллектуальной собственности |

7 |

Резюме, контрольные вопросы, список литературы |

16 |

Глава 1.2. Условия формирования института интеллектуальной |

|

собственности |

18 |

Резюме, контрольные вопросы, список литературы |

31 |

Глава 1.3. Законодательство Российской Федерации в сфере |

|

интеллектуальной собственности |

34 |

Резюме, контрольные вопросы, список литературы |

37 |

Глава 1.4. Интеллектуальная собственность как объект оценки |

39 |

1.4.1. Классификация интеллектуальной собственности |

39 |

1.4.2. Промышленная собственность |

43 |

1.4.3. Объекты авторских и смежных прав |

56 |

Резюме, контрольные вопросы, список литературы |

60 |

Глава 1.5. Определение и основные понятия нематериальных активов |

65 |

Резюме, контрольные вопросы, список литературы |

73 |

Глава 1.6. Вовлечение интеллектуальной собственности в хозяйственный |

|

оборот |

76 |

Резюме, контрольные вопросы, список литературы |

81 |

Глава 1.7. Управление интеллектуальной собственностью |

83 |

1.7.1. Интеллектуальная собственность и нематериальные активы как |

|

объекты управления |

83 |

1.7.2. Механизм управления интеллектуальной собственностью и |

|

нематериальными активами |

87 |

Резюме, контрольные вопросы, список литературы |

95 |

|

|

Глава 1.8. Рынок интеллектуальной собственности |

98 |

1.8.1. Рынок объектов интеллектуальной собственности и нематериальных |

|

активов |

98 |

1.8.2. Контрафактность товаров по основным объектам правовой охраны на |

|

российском рынке |

106 |

1.8.3. Рынок оценки стоимости нематериальных активов и интеллектуальной |

|

собственности |

111 |

Резюме, контрольные вопросы, список литературы |

115 |

4 |

|

Раздел 2. МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ОЦЕНКИ СТОИМОСТИ |

|

ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ И НЕМАТЕРИАЛЬНЫХ |

|

АКТИВОВ |

117 |

Глава 2.1. Нормативно-методические основы оценки интеллектуальной |

|

собственности и нематериальных активов |

117 |

2.1.1. Особенности объектов интеллектуальной собственности |

117 |

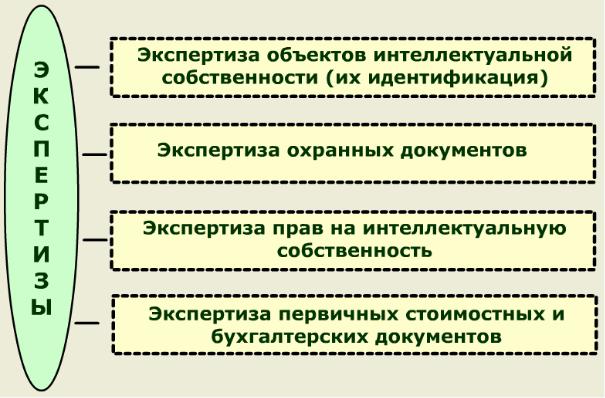

2.1.2. Экспертиза объектов интеллектуальной собственности и |

|

нематериальных активов |

119 |

2.1.3. Виды стоимости объектов интеллектуальной собственности и |

|

нематериальных активов |

121 |

2.1.4. Цели стоимостной оценки интеллектуальной собственности и |

|

нематериальных активов |

126 |

2.1.5. Принципы оценки стоимости интеллектуальной собственности и |

|

нематериальных активов |

130 |

2.1.6. Технология оценки стоимости интеллектуальной собственности и |

|

нематериальных активов |

138 |

Резюме, контрольные вопросы, список литературы |

141 |

Глава 2.2. Подходы и методы оценки стоимости интеллектуальной |

|

собственности и нематериальных активов |

144 |

2.2.1. Обзор подходов и методов определения стоимости нематериальных |

|

активов и объектов интеллектуальной собственности |

144 |

2.2.2. Затратный подход |

153 |

2.2.3. Сравнительный подход |

161 |

2.2.4. Доходный подход |

174 |

Резюме, контрольные вопросы, список литературы |

198 |

ПРИЛОЖЕНИЯ |

200 |

Приложение А. Перечень нормативных актов, регулирующих отношения в |

|

сфере интеллектуальной собственности |

200 |

Приложение Б. 100 самых дорогих брендов мира |

210 |

Приложение В. Стандартные размеры роялти от валового объёма реализации |

|

лицензионной продукции, применяемые при определении цены лицензии, по |

|

номенклатуре изделий |

212 |

Приложение Г. Стандартные ставки роялти по отраслям промышленности от |

|

валового объёма реализации лицензионной продукции |

215 |

5

ВВЕДЕНИЕ

Встратегии развития науки и инноваций в Российской Федерации на период до 2015 года среди основных задач государственной научно-технической

иинновационной политики были названы задачи создания эффективной инновационной системы и развития институтов использования и правовой охраны результатов исследований и разработок, имеющих прямое и непосредственное отношение к сфере интеллектуальной собственности.

Врыночной экономике интеллектуальная собственность является инструментом завоевания и защиты рынка, источником высоких технологий, элементом создания конкурентоспособной, высокотехнологической и наукоёмкой продукции, пользующейся спросом как на внутреннем, так и на мировом рынках, а также является самостоятельным объектом сделки и оценки стоимости.

По опубликованным в печати оценкам американских экспертов общая стоимость интеллектуальной собственности России оценивается в 400 млрд долл. и может приносить ежегодно порядка 60 – 70 млрд долл. прибыли1. Однако такой объём прибыли экономика не получает.

Доля России при всём её огромном интеллектуальном ресурсе (400 млрд долл.) сегодня на рынке высоких технологий и наукоёмкой продукции занимает около 0,3%. Для сравнения: доля США на этом рынке – 32%, Японии – 23%, Германии – 10%.

Переход к инновационной экономике объективно требует расширения и углубления применения механизмов и оценочных технологий в управлении современным бизнесом, его материальными и нематериальными активами. Изучение зарубежного опыта, в том числе в сфере управления бизнесом, интеллектуальной собственностью, указывает на широкую практику реализации оценочных технологий. В России сфера управления и оценки стоимости интеллектуальной собственности и нематериальных активов является наименее разработанной и имеет всё ещё недостаточную практику. В этой связи углубление знаний студентов экономических специальностей вузов, специалистов и всех интересующихся методологией институтов

интеллектуальной собственности и оценочной деятельности, подходами и

1 Мухин В. И. Управление интеллектуальной собственностью : учеб. для студентов вузов, обучающихся по специальности «Менеджмент» / В. И. Мухин. М. : Гуманитар. изд. центр ВЛАДОС, 2007. С. 7.

6

методиками оценки стоимости интеллектуальной собственности и нематериальных активов будет способствовать реализации инновационного пути развития экономики.

Цель изучения дисциплины «Управление и оценка стоимости интеллектуальной собственности и нематериальных активов»: получение современных базовых знаний о значении интеллектуальной собственности (ИС)

инематериальных активов (НМА) для современного бизнеса, экономикоправовом содержании института ИС, способах защиты объектов ИС, организации управления, концептуальных идеях, основных принципах, стандартах, подходах и методах оценки стоимости интеллектуальной собственности, нематериальных активов и формирование навыков в области реализации механизмов и оценочных технологий управления интеллектуальной собственностью и нематериальными активами. После изучения курса должно сформироваться чёткое понимание роли и места стоимости интеллектуальной собственности и нематериальных активов в коммерциализации результатов интеллектуальной деятельности и менеджменте инноваций в целом, получены и (или) развиты навыки сбора, обработки и анализа информации, необходимой для оценки, выбора и применения адекватных методов оценки объектов ИС и НМА в условиях российского рынка.

Внастоящем учебном пособии в разделе 1 сделана попытка обобщить имеющийся теоретический и практический опыт современного видения экономико-правового содержания объектов интеллектуальной собственности и нематериальных активов организаций, управления и коммерциализации; в разделе 2 рассмотрены цели и организация оценки стоимости, подходы к оценке

иметоды определения стоимости объектов ИС и НМА в соответствии действующими стандартами оценки.

Во время работы над пособием обобщён отечественный и зарубежный опыт управления и оценочной деятельности в области ИС и НМА, использован фактический и теоретический материал, многочисленные публикации отечественных и зарубежных учёных и специалистов, нормативно-правовые отечественные и международные документы.

7

Раздел 1. ЭКОНОМИКО-ПРАВОВОЕ СОДЕРЖАНИЕ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ И НЕМАТЕРИАЛЬНЫХ АКТИВОВ ОРГАНИЗАЦИЙ

1.1.Институт интеллектуальной собственности

Сегодня интеллектуальная собственность (ИС) стала одной из самых популярных тем, обсуждаемых в современном деловом мире. Так считают известные специалисты в области интеллектуальной собственности Александр Полторак и Пол Лернер2. ИС представляет собой продукт человеческого разума, результат творчества, который охраняется законом. Это нематериальная субстанция. Её нельзя осязать; она не имеет длины, ширины или высоты; она невесома и не создаёт тени; она лишена цвета, вкуса или запаха.

Точно так же как и материальный ресурс, ИС можно купить, продать или арендовать. Как и материальный ресурс, её могут утерять или уничтожить при неосторожном или невнимательном уходе. Её можно застраховать или использовать в качестве залога. Она может появиться на свет в результате моментальной вспышки вдохновения или многих лет усердного кропотливого труда. Она может исчезнуть в одно мгновение или существовать вечно.

При всех своих характеристиках ИС имеет экономическую стоимость (во многих случаях очень высокую), которую зачастую не упоминают в отчётности, недоучитывают и недооценивают. С точки зрения бизнеса она открывает новую рыночную возможность или представляет угрозу – в зависимости от того, кто ею распоряжается.

Компании, которые не обозначили ИС в качестве одного из своих приоритетов, в лучшем случае рискуют утратить конкурентные преимущества; в худшем – им угрожает несостоятельность.

ИС открывает многие возможности (и ставит многие задачи) на различных стадиях жизненного цикла предприятия. Она может составить основу (стартовый, уставный капитал) для начала деятельности предприятия. Она может предложить новые товары или услуги развивающимся предприятиям. А в развитых отраслях она составляет основу их конкурентных преимуществ, демонстрируя разницу между процветанием, стагнацией и упадком.

2 Полторак А., Лернер П. Основы интеллектуальной собственности : пер. с англ. М. : Вильямс, 2004,

С.14.

8

Мировой опыт показывает, что успешная деятельность бизнеса на современном рынке продукции может эффективно осуществляться в основном высокотехнологичными предприятиями, корпорациями, чьи права на использование и распоряжение собственностью законодательно защищены исключительными правами. Только в том случае, если предприятие как система бизнеса, в который входит его имущественный комплекс, имеет систему прав (портфель прав), позволяющих контролировать сектор товарного рынка (рыночную нишу), оно в состоянии эффективно конкурировать на товарном рынке в условиях глобализации экономики3.

Существует три вида собственности:

1)собственность, состоящая из движимых вещей (станок, компьютер, автомобиль, ценные бумаги);

2)недвижимая собственность – земля и улучшения, прочно с ней связанные;

3)ИС, объектами которой являются творения человеческого разума, человеческого интеллекта.

Известно несколько определений интеллектуальной собственности (ИС).

Всамом широком смысле интеллектуальная собственность означает охраняемые законом права на результаты интеллектуальной деятельности

(РИД) в научно-технической, художественно-творческой, промышленной областях и приравненные к ним средства индивидуализации (СИ) юридических лиц, товаров, работ, услуг и предприятий, по которым потребители в сфере торговли отличают товары и услуги одних юридических лиц и индивидуальных предпринимателей от аналогичных товаров и услуг других юридических лиц и индивидуальных предпринимателей.

Эти права заключаются в том, что любой другой человек, желающий использовать результаты интеллектуальной деятельности для дальнейшего использования их в своей хозяйственной деятельности, должен получить разрешение у их авторов (или иного правообладателя) и выплатить ему соответствующее вознаграждение.

Несколько упрощая, можно сказать, что к ИС относится информация, которая может быть представлена на материальном носителе и распространена в

3 Шатраков А. Ю. Управление интеллектуальной собственностью и исключительными правами промышленных предприятий / А. Ю. Шатраков, А. А. Мерсиянов, В. М. Алдошин, С. К. Колганов. М. : Экономика, 2007, С. 8.

9

неограниченном количестве копий по всему миру. Собственностью являются не эти копии, а отражаемая в них информация.

В 2000 г. во Всемирной декларации по интеллектуальной собственности ВОИС сформулировала следующее определение понятия «интеллектуальная собственность»: «… термин «интеллектуальная собственность» означает любую собственность, признаваемую по общему согласию в качестве интеллектуальной по характеру и заслуживающую охраны, включая, но не ограничиваясь научными и техническими изобретениями, литературными или художественными произведениями, товарными знаками и указателями деловых предприятий, промышленными образцами и географическими указаниями»4.

Объектами ИС являются творения человеческого разума, его интеллекта, результаты интеллектуальной деятельности. Результатом интеллектуальной деятельности человека является мыслительный образ, возникающий в его голове

врезультате работы мозга. Эти мыслительные образы идеальны, как идеально само сознание. Идеальный мыслительный образ, возникший в голове одного человека, не может быть непосредственно (из мозга в мозг) передан другому индивидууму. Для материализации идеального образа его необходимо перевести

внекоторую объективную форму, например, записать.

Материализованный любым способом РИД становится объектом, охраняемым исключительным правом на этот результат.

Таким образом, объект ИС5 – это материализованный результат нематериального по своей природе мыслительного процесса. На этот материализованный результат у его владельца возникает нематериальное исключительное право, позволяющее ему единолично владеть этим правом, разрешать или запрещать его использование другим лицом, а также получать моральное удовлетворение и материальное вознаграждение от применения этого результата в экономическом обороте.

Результатами интеллектуальной деятельности являются результаты творческих, научно-исследовательских, опытно-конструкторских и технологических работ. Интеллектуальная собственность  РИД и приравненные к ним СИ юридических лиц, товаров, работ, услуг и предприятий, которым предоставляется правовая охрана6.

РИД и приравненные к ним СИ юридических лиц, товаров, работ, услуг и предприятий, которым предоставляется правовая охрана6.

4 Всемирная декларация по интеллектуальной собственности // Интеллектуальная собственность. Авторское право и смежные права. 2002. № 4. С. 14–18.

5 Якимахо А. П. Управление объектами интеллектуальной собственности : учеб. пособие / А. П. Якимахо, Г. И. Олехнович. Минск : ГИУСТ БГУ, 2006, С. 15.

6 Гражданский кодекс Российской Федерации. Часть 4, раздел VII, глава 69, статья 1225.

10

В соответствии со ст. 1225 части 4 ГК РФ ИС являются:

–произведения науки, литературы и искусства;

–программы для электронных вычислительных машин (программы для

ЭВМ);

–базы данных;

–исполнения;

–фонограммы;

–сообщение в эфир или по кабелю радиоили телепередач (вещание организаций эфирного или кабельного вещания);

–изобретения;

–полезные модели;

–промышленные образцы;

–селекционные достижения;

–топологии интегральных микросхем;

–секреты производства (ноу-хау);

–фирменные наименования;

–товарные знаки и знаки обслуживания;

–наименования мест происхождения товаров;

–коммерческие обозначения.

Перечень объектов ИС, приведённый в данной статье ГК РФ – исчерпывающий.

Отнесение тех или иных РИД и СИ к категории ИС имеет свою специфику в различных нормативных документах. Так, в заключённой в Стокгольме 14 июля 1967 г. Конвенции, учредившей Всемирную организацию интеллектуальной собственности (ВОИС), говорится, что ИС включает права, относящиеся к литературным, художественным и научным трудам, театральным постановкам, фонограммам, радио и телевещанию, изобретениям во всех отраслях человеческой деятельности, промышленным образцам, товарным и фирменным знакам, защите от недобросовестной конкуренции. Данный перечень конкретных видов ИС не является исчерпывающим. Он может быть дополнен и фактически дополняется национальным законодательством. Соглашение ТРИПС (Соглашение о торговых аспектах прав ИС) регламентирует: 1) авторские и смежные права; 2) производственные марки или товарные знаки; 3) географические наименования; 4) промышленные рисунки и модели; 5) патенты; 6) топологические схемы интегральных систем;

11

7) неразглашенные сведения. Стокгольмская конвенция 1967 г. имела целью учреждение ВОИС, а не определение перечня охраняемых РИД и СИ. Соглашение ТРИПС рассматривает только аспекты, связанные с торговлей. Поэтому различный состав объектов ИС в рассмотренных международных документах в сфере интеллектуальной деятельности и Российском законодательстве не является свидетельством противоречий, а указывает на специфику каждого из этих документов.

ИС является правом, которое обращается к продукту человеческого разума. ИС является, прежде всего, правом интеллектуального творчества (созидания): чтобы быть более точными, можно сказать — это право, которое организует торговлю продуктами мыслительной деятельности.

Подобная деятельность может проявлять себя то в сфере искусств, то в области промышленности. Речь идёт о двух основных стезях (опорах) ИС: с одной стороны, это право литературно-художественного созидания, с другой – право промышленного творчества.

В значительном количестве стран (Франции, Германии и других европейских странах) выражение «интеллектуальная собственность» относится к обеим указанным направлениям: право литературно-художественного созидания (литературно-художественная собственность – авторское право) и право промышленного творчества (промышленная собственность). В других, как например, в англосаксонских странах, выражение «интеллектуальная собственность» (Intellectual Ргореrty) охватывает более узкую сферу, так как относится только к литературно-художественной собственности. В данном учебном пособии понятие «интеллектуальная собственность» рассматривается в наиболее широком смысле: то есть объединяет одновременно право литературно-художественной собственности и право промышленной собственности.

Особая значимость ИС в экономике современного государства привела к формированию института ИС.

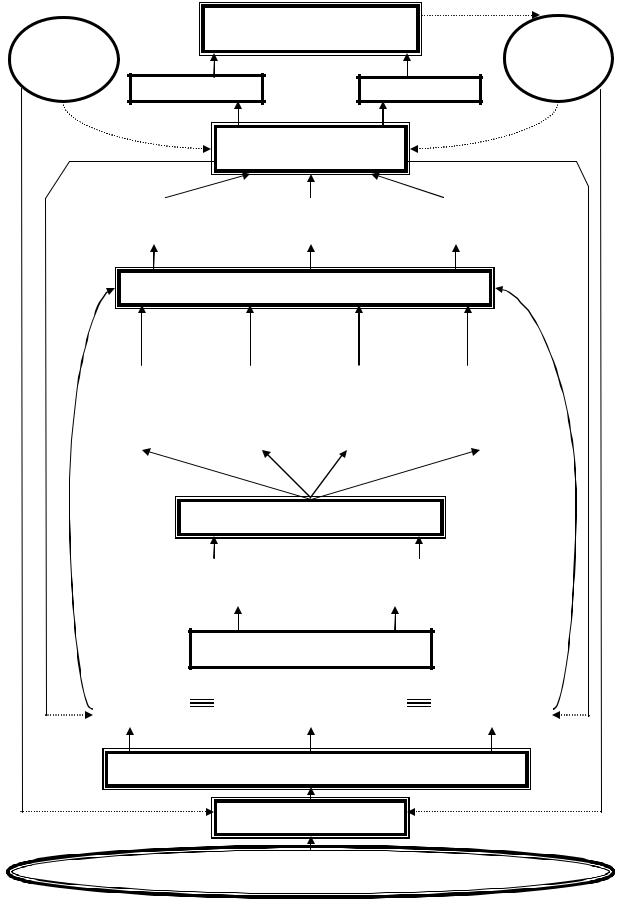

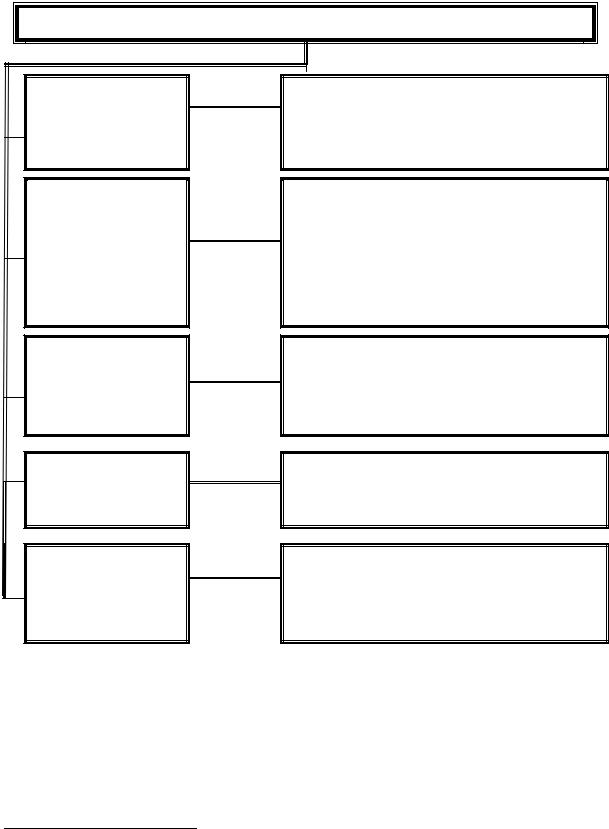

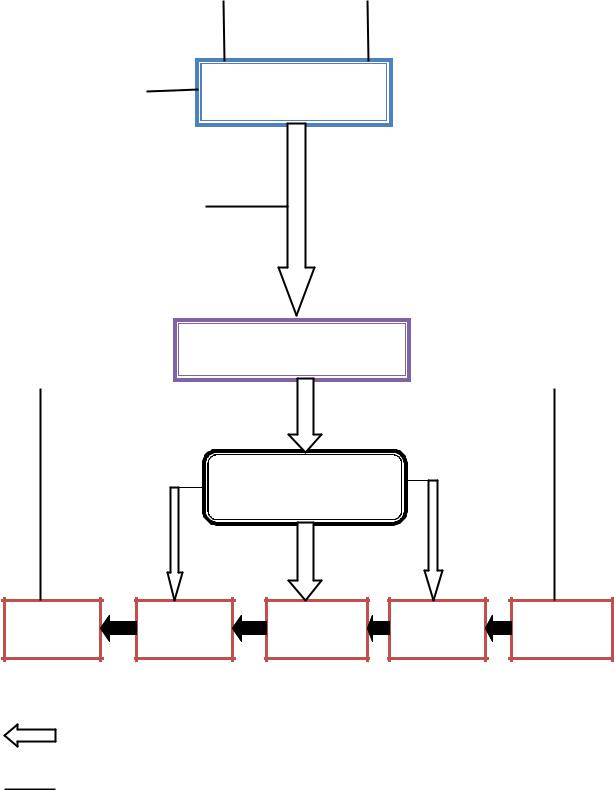

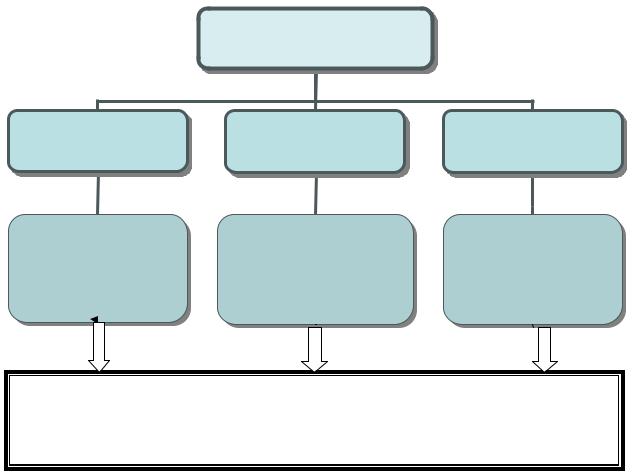

Организационная структура российского института ИС показана на рисунке 1.

Основу её составляет интеллектуальный потенциал нации – авторы объектов ИС, главные действующие лица общественного прогресса, первооснова и источник благосостояния промышленно развитых и преуспевающих стран и народов.

12

Сбыт товаров Финан- Коммерциализация ОИС совые

Сбыт товаров Финан- Коммерциализация ОИС совые

потоки

Лицензирование |

Производство |

Собственники

Промышленная |

|

Авторское |

|

Прочие |

собственность |

|

право |

|

права |

|

|

|

|

|

Объекты интеллектуальной собственности

Федеральная |

|

АНО |

|

|

|

Суды общей |

служба по ИС, |

|

«Республикан- |

|

Патентные |

|

|

|

|

|

юрисдикции, |

|||

патентам и то- |

|

ский НИИ ИС» |

|

|

||

|

|

|

|

|||

|

|

поверенные |

|

арбитражные |

||

варным знакам |

|

(РНИИИС) |

|

|

||

|

|

|

|

|||

|

|

|

|

суды |

||

(РОСПАТЕНТ) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Структуры поддержки

Международные |

|

Национальное |

акты |

|

законодательство |

|

|

|

Правовая поддержка

Финансовые

потоки

Наука |

|

Промышленность |

|

Искусство |

|

|

|

|

|

Структуры для создания ОИС: РАН, НИИ, КБ, вузы и др.

Авторы объектов ИС

ИНТЕЛЛЕКТУАЛЬНЫЙ ПОТЕНЦИАЛ НАЦИИ

Рисунок 1 – Структура института интеллектуальной собственности

13

В РАН, НИИ, КБ, вузах, а также в сфере литературы и искусства, на предприятиях ежегодно создаются тысячи и десятки тысяч объектов ИС, подпитывая науку, промышленность, искусство новыми идеями и разработками, которые позволяют создавать и поставлять на рынок множество самых разнообразных товаров и услуг во всех областях и сферах человеческой деятельности.

Институт ИС опирается на международные акты и национальное законодательство. Для проведения в жизнь этого законодательства в Российской Федерации созданы специальные структуры – Федеральный орган исполнительной власти по интеллектуальной собственности (Федеральная служба по интеллектуальной собственности, патентам и товарным знакам – РОСПАТЕНТ), Автономная некоммерческая организация «Республиканский научно-исследовательский институт интеллектуальной собственности» (РНИИИС), Общероссийская общественная организация «Российское авторское общество» (РАО), Российское авторско-правовое общество КОПИРУС, Российская антипиратская организация по защите прав на аудиовизуальные произведения (РАПО) и др. Федеральный орган исполнительной власти по ИС совместно с названными организациями, министерствами и ведомствами, патентными поверенными, судами образуют единую государственную систему правовой охраны и использования ИС.

Правообладатели объектов ИС организуют производство новых товаров или реализуют лицензии на право использования этих объектов. Вырученные от продажи товаров и лицензий средства составляют доход правообладателей и расходуются на выплату вознаграждения авторам и создание новых, более совершенных, объектов ИС.

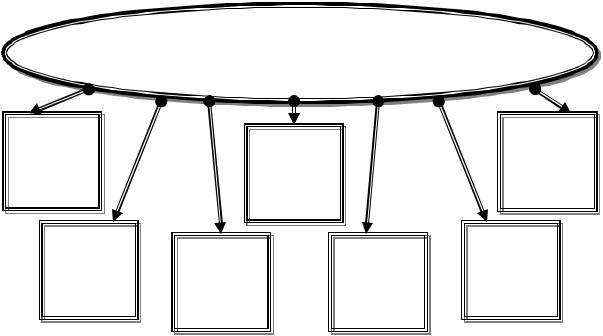

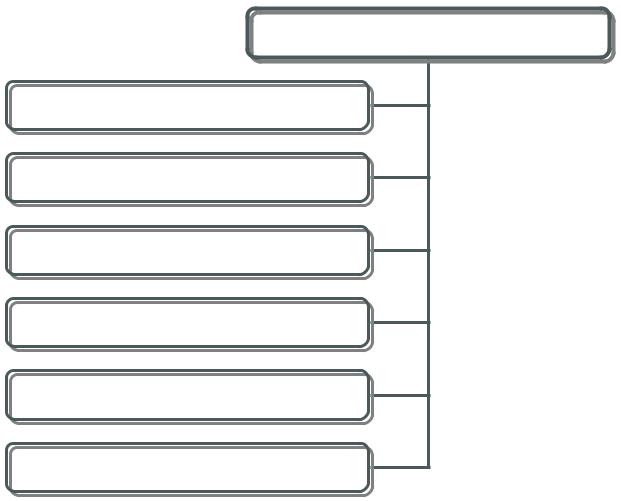

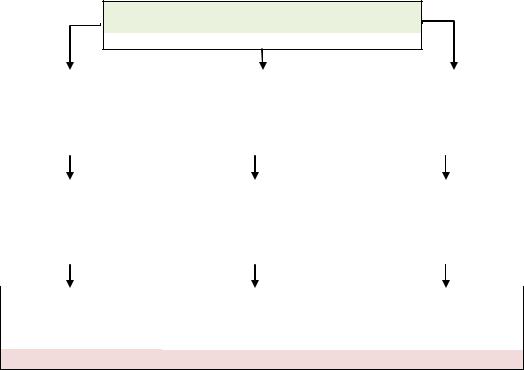

Современное представление об ИС как основной составляющей инновационного развития экономики позволяет выделить следующие её функции (см. рисунок 2).

Инновационная функция ИС означает, что объекты ИС являются центральным звеном любой инновации, используются в процессе разработки и реализации инновационных проектов. В основе всех инновационных объектов – «результаты НИР, НИОКР», «научно-техническое достижение», «разработка» и т.п. лежат объекты ИС. Именно эти объекты подлежат охране согласно нормам патентного и авторского права, которые и обеспечивают успешное завершение инновационного проекта в случае наличия такой охраны или ставят под сомнение успех проекта, если такая охрана отсутствует или ненадёжна.

14

Функции интеллектуальной собственности

|

Инно- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Техно- |

|||

|

|

|

|

|

|

|

Товар- |

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|||||||||||||

|

вацион- |

|

|

|

|

|

|

|

|

|

|

|

|

логи- |

|||||||

|

|

ная |

|

|

|

|

|

|

|

ная |

|

|

|

|

|

|

ческая |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Идео- |

|

||

|

|

|

Право- |

|

|

Эконо- |

|

|

|

Реклам- |

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

логи- |

|

|||||||||

|

|

|

вая |

|

|

мичес- |

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

ная |

|

|

|

ческая |

|

|||||||

|

|

|

|

|

|

|

кая |

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рисунок 2 – Функции интеллектуальной собственности

Товарная функция ИС заключается в том, что качество товаров и услуг, в основе производства (создания) которых лежат объекты ИС, определяется новизной и интеллектуальным совершенством этих объектов – произведений в различных областях творческой деятельности, изобретений, полезных моделей, промышленных образцов и других объектов ИС. Спрос на товар, его успех на рынке зависят от того, насколько полно использованный объект ИС удовлетворяет особым потребительским требованиям и предпочтениям. Если тот или иной объект ИС не позволяет создать конкурентоспособный товар или услугу, его создание или приобретение теряет смысл.

Таким образом, товарная функция ИС представляет не что иное, как средство получения конкурентных преимуществ производителя товаров и услуг независимо от области предпринимательской деятельности и политики современного бизнеса. Реализуя товарную функцию ИС, современный менеджер, особенно в высокотехнологичных наукоёмких отраслях производства, должен ориентироваться исключительно на использование новейших объектов ИС как собственных, так и зарубежных, чтобы выстоять в конкурентной борьбе.

Технологическая функция ИС состоит в обеспечении технологического превосходства над конкурентами. При этом под технологией следует понимать совокупность приёмов и секретов производства, управления, маркетинга,

15

рекламы, логистики и т.п., содержание которых обеспечивает их владельцу получение тех или иных преимуществ перед конкурентами. Главным преимуществом при этом является стабильно высокое качество товаров и услуг, недостижимое без использования тех объектов ИС, которые составляют содержание уникальной технологии, как правило, сохраняемой в тайне от конкурентов.

Правовая функция ИС означает обеспечение правовой охраной объектов ИС от неправомерного использования, включая как объекты авторского права, так и объекты патентного права, а также СИ юридических лиц, такие как товарные знаки, фирменные наименования и т.п. Осуществление этой функции ИС требует постоянного совершенствования существующих международных договоров и национального законодательства, а также разработки новых юридических актов с учётом непрерывного развития науки и техники и появления всё новых объектов ИС, не имеющих правовой охраны по действующему законодательству.

Экономическая функция ИС, наряду с товарной, несомненно, является главной функцией ИС. Экономическая функция ИС реализуется в процессе управления объектами ИС с целью привлечения финансовых потоков к ним и наращивания величины их стоимости. Источником дохода, получаемого за счёт использования объектов ИС, являются преимущества, получаемые правообладателем в процессе реализации товарной и технологической функций, а также монопольный характер авторского и патентного прав. Исключительные права на РИД дают их владельцу возможность одержать временную победу над конкурентами до тех пор, пока они не создадут ещё более совершенный объект ИС. Именно такое соревнование интеллектов является содержанием конкурентной борьбы и двигателем научно-технического прогресса, активно поддерживается на государственном уровне в развитых рыночных странах системой налоговых льгот и иных преференций.

Рекламная функция таких объектов ИС, как СИ юридического лица, играет двойственную роль. С одной стороны, СИ позволяют продавцу продвинуть свой товар на рынок, сделать его узнаваемым и (при хорошем качестве) желанным для покупателя. А с другой стороны СИ предназначены для того, чтобы дать покупателю своеобразный компас для ориентировки в товарном мире, возможность найти товар знакомого товаропроизводителя и в то же время

– ознакомиться с предложениями других товаропроизводителей, выбрав наилучший для себя вариант. Реализация рекламной функции ИС вызвала к

16

жизни новое направление в маркетинге – брэндинг, т.е. совокупность рекламных и маркетинговых действий по созданию и закреплению в сознании покупателя, клиента брэнда, товарного знака, фирменного обозначения, идентифицирующего данного товаропроизводителя, поставщика или продавца.

Идеологическая функция ИС состоит в формировании новой корпоративной культуры, в первую очередь в среде высшего менеджмента организации, основанной на признании исключительного права автора на результаты его интеллектуальной деятельности, уважении права частной собственности на эти результаты, признании равенства объектов ИС и материальных объектов в формировании активов предприятия, понимании ведущей роли ИС в современной экономике.

В современных условиях функционирования предприятий ИС ассоциируется с инновационной идеологией управления современным предприятием, непрерывным обновлением продукции и технологий, с вовлечением в этот процесс всех творчески активных сотрудников коллектива.

Резюме

Успешная деятельность бизнеса на современном рынке продукции может эффективно осуществляться в основном высокотехнологичными предприятиями, корпорациями, чьи права на использование и распоряжение собственностью законодательно защищены исключительными правами.

ИС результаты интеллектуальной деятельности и приравненные к ним СИ юридических лиц, товаров, работ, услуг и предприятий, которым предоставляется правовая охрана и совокупность исключительных прав на РИД.

Основа института ИС – авторы объектов ИС, которые работают во всех областях и сферах человеческой деятельности. Институт ИС опирается на международные акты и национальное законодательство, в его состав входят структуры исполнительной и судебной власти, общественные организации, образующие единую государственную систему правовой охраны и использования ИС. Экономика ИС реализуется в процессе управления объектами ИС с целью привлечения финансовых потоков к ним и наращивания величины их стоимости.

В условиях инновационного развития экономики ИС выполняет следующие функции: инновационную, товарную, технологическую, правовую, экономическую, рекламную, идеологическую.

17

В современных условиях функционирования предприятий ИС ассоциируется с инновационной идеологией управления современным предприятием, непрерывным обновлением продукции и технологий, с вовлечением в этот процесс всех творчески активных специалистов.

Контрольные вопросы

1.Какие виды собственности Вы знаете?

2.Приведите определения интеллектуальной собственности.

3.Дайте характеристику объекта интеллектуальной собственности.

4.Какими объекты входят в состав интеллектуальной собственности в соответствии со статьёй 1225 ГК РФ?

5.Что представляет собой структура института ИС?

6.Какие организации входят в единую государственную систему правовой охраны и использования интеллектуальной собственности?

7. Назовите функции ИС в современной экономике.

Список литературы

1. Бромберг Г. В. Интеллектуальная собственность : Основной курс : учеб.

пособие / Г. В. Бромберг. – М. : Приор-издат, 2004. – 464 с.

2.Варфоломеева Ю. А. Интеллектуальная собственность в условиях инновационного развития / Ю. А. Вафоломеева. – М. : Ось-89, 2006. – 144 с.

3.Зинов В. Г. Управление интеллектуальной собственностью : учеб.

пособие / В. Г. Зинов. – М. : Дело, 2003. – 512 с.

4. Оркина Е.А. Интеллектуальная собственность: экономическое содержание и юридическая форма : учеб. пособие / Е. А. Оркина. – Ростов н/Д :

Феникс, 2006. – 349 с.

5. Полторак А. Основы интеллектуальной собственности. : пер. с англ. /

А. Полторак, П. Лернер. – М. : Вильямс, 2004. – 208 с.

6. Шатраков А. Ю. Управление интеллектуальной собственностью и исключительными правами промышленных предприятий / А. Ю. Шатраков, А.

А. Мерсиянов, В. М. Алдошин, С. К. Колганов. – М. : Экономика, 2007. – 190 с.

7. Якимахо А. П. Управление объектами интеллектуальной собственности : учеб. пособие / А. П. Якимахо, Г. И. Олехнович. – Минск : БГУ,

2006. – 335 с.

18

1.2.Условия формирования института интеллектуальной собственности

ИС имеет достаточно длительную историю своего развития. Превращать опыт в знания и на их основе генерировать новые идеи свойственно человеку с древних времён. Интеллектуалам свойственно на основе собственных выводов накапливать уникальный опыт и такой же уникальный багаж активных знаний, чтобы затем использовать его для порождения и реализации новых и обновлённых идей, постепенно изменяющих жизнь людей, обеспечивающих их большую безопасность и лучший комфорт. Творчество – это то, чем человек существенно отличается от всего живого мира, и то, чем личности отличаются друг от друга.

Появление института ИС обусловлено общими закономерностями развития общества, его эволюцией. Особое значение при этом имело разделение труда и воздействие научно-технического прогресса на общественные отношения. Данное воздействие, как известно, имеет две сферы приложения, олицетворяющие основные формы деятельности человека – материальную и духовно-интеллектуальную. При этом согласно теории постиндустриального общества, границами, отделяющими общественные системы друг от друга, являются социально-технологические революции: промышленная революция XIV–XVIII вв. отделяет индустриальное общество от доиндустриального, а научно-техническая революция, продолжающаяся в настоящее время, знаменует переход от индустриального к постиндустриальному обществу. Сущность научно-технической революции заключается в дальнейшей интеллектуализации труда, установлении приоритета интеллектуальной деятельности, превращении науки в ведущий фактор развития и экономического роста, преобладании наукоёмких производств. Таким образом, на определённой стадии общественного развития РИД начинают обретать экономическую ценность, соизмеримую с экономической ценностью материальной составляющей и, обособляясь в этом смысле от мира материальных вещей, становятся самостоятельным объектом товарного обращения, требующим специального экономического и правового регулирования.

ИС как важная веха в развитии общества изначально появилась в виде права на результаты творчества. Поначалу она существовала в виде документально оформленной привилегии, которая выборочно по усмотрению властей предоставлялась наиболее активным ремесленникам-изобретателям, их

19

семьям и тем, кто с ними работал. Право предоставлять такую привилегию изначально принадлежало суверену – носителю верховной власти в государстве. Это мог быть монарх, глава государства или правительство, которому такое право делегировано.

Поначалу привилегия, выданная сувереном бенефициарию, т.е. выгодоприобретателю, ограничивалась рамками государства и сроком её действия. Самые ранние привилегии на производство и продажу новой техники не различали их «обретателя» и того, кто был автором изобретения. Суверен был заинтересован, чтобы новшества заменяли импорт за счёт производства внутри страны. Первой положение о такой форме привилегий приняла Венецианская Республика в 1474 г. в документе «Парте Венециана», где заложены принципы, на которых строится современная система патентования.

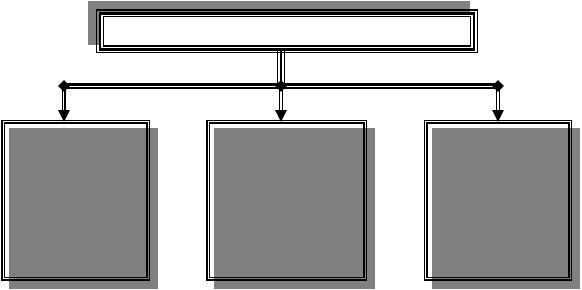

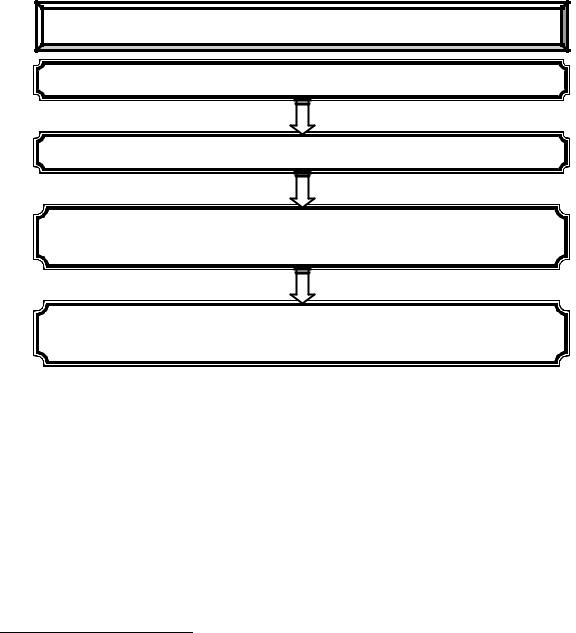

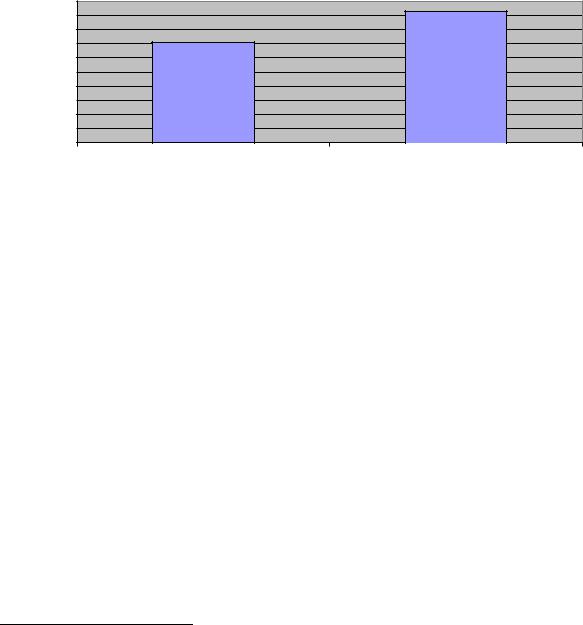

С этого момента и до сегодняшних дней история ИС прошла три периода своего развития (см. рисунок 3).

История интеллектуальной собственности

I этап – |

|

II этап – |

|

III этап – |

избирательных |

|

национального |

|

интернацио- |

|

|

нальной |

||

привилегий |

|

патентования |

|

|

|

|

(международной) |

||

|

|

|

|

|

|

|

|

|

охраны прав |

XII – XVIII |

|

1790 – 1883 гг |

|

1883 г. по н.в. |

века |

|

|

|

|

|

|

|

|

|

Рисунок 3 – Исторические этапы развития интеллектуальной собственности

Начало периода избирательных привилегий относится к этапу широкого развития ремесленного производства. Городские ремесленники, объединяясь в цехи, стали создавать высокопроизводительные по тем временам орудия труда. Около 1300 г. в Западной Европе появились механическая прялка, а в конце XV века – самопрялка с ножным приводом. В середине XIV века начали применять доменные печи и переделочный процесс. В середине XV века возникло книгопечатание. В XIV – XV веках появилось огнестрельное оружие. Примерно

20

в то же время в наиболее развитых странах началось выборочное стимулирование отдельных бенефициариев по усмотрению суверена. Этот период длился с XV по XVIII век. Суверен предоставлял монополию исходя из собственных взглядов на пользу данного бенефициария. Основную роль при этом играли и концепция полезности, и концепция фаворитизма.

ВАнглии такие привилегии стали выдаваться начиная с XII века. В XIV веке они уже имели форму патентной грамоты, то есть «открытого письма». Патентные грамоты означали исключительное право в качестве форы или компенсации, полученной от государства на период становления производства и налаживания торговли. В состав исключительных прав обычно входило полное и реже частичное освобождение от налогов. Когда эта привилегия стала массовой

ипоявились злоупотребления и судебные разбирательства, возникла необходимость в принятии единых для всех правил. Так, в 1628 году в Англии было принято Положение о монополиях, согласно которому все монополии объявлялись недействительными, кроме предоставляемых патентными грамотами, дающими привилегии на 14 лет для «исключительного занятия или создания новых производств в королевстве». С 1760 года число патентов в Англии стало быстро расти в связи с промышленной революцией, которая отчасти стимулировалась Положением о монополиях.

Вопрос об охране изобретений со всей остротой встал в период зарождения и становления капитализма во всех странах мира. Это был период свободной конкуренции и торговли, на смену которому пришёл период концентрации и монополизма в промышленности. Появление патента, предоставляющего его владельцу исключительное право на использование изобретения, было экономической необходимостью, так как промышленники стремились вкладывать свой капитал только в предприятия, гарантирующие прибыль.

ВРоссии, как и в других странах мира, юридическая форма патента развилась из феодальной привилегии, и вплоть до Октябрьской революции 1917 года патент сохранял даже наименование привилегии. Выдача грамот носила экономический смысл. Они выдавались либо затем, чтобы поддержать существование монастырей, либо для того, чтобы предприимчивый владелец монополии мог смело вкладывать крупный капитал в своё дело, не боясь конкурентов. Монархи и местные власти были заинтересованы в том, чтобы как можно быстрее наладить какое-то производство и поддержать соотечественников.

21

Жалованная грамота Великого князя Киевского Мстислава Владимировича и его сына, Новгородского князя Всеволода, Новгородскому Юрьеву монастырю на село Бойцы (1130) является первым в Руси документальным источником, в котором зафиксированы монопольные права. Аналогичная грамота в 1148 году была выдана Новгородскому Пантелеймонову монастырю князем Изяславом Мстиславовичем. Сущность монополии выражена одной фразой: «А в тое землю, ни в пожии, ни в тони не вступатися ни князю, ни епископу, ни боярину, никому».

Наряду с промыслами развивалась торговля. Так, по грамоте, выданной Великим Новгородом в 1448 – 1454 гг. монахам Троице-Сергиева монастыря, разрешалось беспошлинно провозить товары по реке Двине зимой на возах, а летом на одиннадцати ладьях, а также торговать в Вологде и Поноксе.

В XVI веке русские монархи в интересах развития отечественной экономики весьма поощряли торговлю с зарубежными купцами. С этой целью как отечественным, так и зарубежным торговым людям выдавались жалованные грамоты на право беспошлинной торговли. Так, в 1568 году Иван Грозный по просьбе английского купца Вильяма Гарта с товарищами выдаёт им жалованную грамоту на монопольное право беспошлинной торговли всеми товарами на Белом море и о запрещении торговать там другим купцам.

Конец XIV века и начало XVII века в истории России ознаменованы значительным развитием ремёсел, внутренней и внешней торговли. Жалованные грамоты выдаются теперь на «заведование» мануфактур, на «прииск» полезных ископаемых. В этих грамотах уже чётко проступают всякого рода

ограничительные элементы, характерные и для современных патентов: выдача на 10, 15 и 20 лет, монополия – «запретить в урочное время заводить всем подобную фабрику» и пр. Временная монополия требовала как можно более быстрого запуска производства и его окупаемости, что способствовало и более быстрому получению прибыли предпринимателями.

С 1649 года по Уложению царя Алексея Михайловича за выдачу жалованных грамот впервые начали взимать пошлину в казну. Государство впервые стало получать доход за оформление и выдачу привилегий.

К началу XVIII века с накоплением торгового и промышленного капитала жалованные грамоты на беспошлинную торговлю постепенно исчезают, на смену им приходят промышленные привилегии, предоставлявшие монопольное право заведения новых мануфактур, торговли «новоприисканным» товаром,

22

разработки полезных ископаемых. Это были прототипы современных лицензий на право ведения нужного региону бизнеса или на разработки месторождений.

2 марта 1748 года купцам А. Тавлеву, Т. Волоскову и И. Дедову была выдана привилегия на устроение фабрик для делания красок по предложенному ими способу. Эта привилегия по праву может считаться первой привилегией в России, выданной по существу на изобретение. В привилегии отмечалось, что

«представленные образцы красок адмиралтейских живописного дела мастерами были испытаны и явились в сравнении с немецкими и венецианскими красками весьма удовлетворительного качества». Эта же привилегия дала начало патентной экспертизе на новизну. В последующих привилегиях, например, купцам П. Сухареву и И. Беляеву (1749), М.В. Ломоносову (1752) и др., чётко заявлено о предоставлении проб изделий и их испытании до выдачи привилегии.

В соответствии с Полным собранием законов Российской империи, в котором опубликованы «привилегии и промыслы, торговля и изобретения в ремёслах и художествах», во времена Елизаветы Петровны было выдано 20 привилегий, Екатерины II – 32, Павла I – 15, Александра I (до 1812) – 9 привилегий.

Период появления национальных патентов длился с 1790 по 1883 год. Появление патентного права в XIX веке связано с бурным развитием промышленности, в основе которого был рывок в области техникотехнологических изменений. В результате существовавшие привилегиимилости, выдаваемые отдельным изобретателям по усмотрению того или иного правителя и гарантировавшие им определённую монополию, сменились патентом – правом, выдаваемым согласно системе правил, применяемой ко всем в равной степени и защищающей интересы всех изобретателей.

Зарождение авторского права также связано с техническим прогрессом. До появления печатного станка в нём не было необходимости. Книгопечатание сделало возможным изготовление копий книг менее трудоёмким способом, чем переписывание рукописей. Превращение книг в товар привело к наполнению рынка их поддельными копиями и необходимости борьбы с лицами, копирующими произведения в ущерб законным авторам и книгоиздателям.

Таким образом, с развитием массового промышленного производства, позволившего производить большие объёмы продукции с низкими издержками и быстро менять технологии, окончательно произошло разделение функций автора и производителя, а произведение и его материальный носитель (рукопись,

23

скульптура, картина и т.п.) окончательно перестали быть единым целым, что потребовало принятие мер по защите и произведений, и их создателей.

Формирование экономических отношений по поводу присвоения РИД вызывает необходимость закрепления «частной собственности» на достижения искусства и технические новации, поскольку издание книг и внедрение изобретений всегда требовали максимальных затрат средств и усилий именно от того, кто делал это первым; последователи-конкуренты не несут расходов, связанных с подготовительной стадией, и могут предложить потребителю этот товар по более низким ценам. Общество вынуждено, опираясь на изменившиеся технические, а вслед за ними и экономические условия, создавать специальные правовые средства для юридического обособления продуктов духовноинтеллектуальной деятельности от материальных вещей.

В 1790 году в Соединённых Штатах, а в 1791 году во Франции были приняты патентные законы. Поначалу все привилегии по этим законам выдавались авторам. В соответствии со ст. 1 французского закона от 7 января 1791 г., «любое открытие или иное изобретение в любом виде производства является собственностью его автора; вследствие этого закон должен гарантировать ему всестороннее и полное пользование им в соответствии с условиями и на сроки, которые будут установлены далее». Права выдавались только гражданам своих стран.

После завоевания ряда стран Наполеоном патентный закон стал действовать на территориях всех завоеванных государств. Патенты стали признаваться во многих странах. Они гарантировали монополию на производство и продажу товаров, произведённых на основе патентов, и были одним из основных стимуляторов промышленных революций.

Бурное развитие изобретательства и промышленного производства, безусловно, было явлениями взаимозависимыми. Наиболее развитая патентная система была в Англии. Именно там и началась промышленная революция. Европа и Америка во многом учились и патентному делу, и строительству крупных заводов по производству машин у Англии.

С распространением на другие страны промышленной революции наблюдался «количественный» взрыв патентов. Так, в период 1815 – 1820 гг. более 100 патентов регистрировали только США, Франция и Британия. А спустя десятилетие, этот рубеж перешагнули уже около десяти стран мира. В период 1850 – 1854 гг. три ведущие державы выдавали более 1000 патентов в год, а несколько других стран – по нескольку сотен. В 1836 году

24

была принята экспертиза по существу, т. е. содержание патента стало подвергаться тщательной экспертизе на новизну.

ВРоссии 17 июня 1812 г. принимается первый патентный закон «О

привилегиях на разные изобретения и открытия в художествах и ремеслах». А в 1826 году принят первый закон об авторском праве. В силу патентного закона привилегия могла быть выдана решением министра внутренних дел по результатам обсуждения прошения в Государственном совете на срок 3, 5 и 10 лет. Права по патентному и авторскому законам предоставлялись как особая милость государства. По авторскому закону права предоставлялись пожизненно и затем переходили к наследникам на 25летний срок.

Для своего времени во многом образцовым было Положение об авторском праве, принятое в 1911 году. В послереволюционный период Декретом «О государственном издательстве», принятом 29 декабря 1917 года специальной комиссией, право на издание произведений некоторым авторам предоставлялось как монополия сроком на 5 лет. А на основании Декрета «О признании научных, литературных, музыкальных и художественных произведений государственным достоянием» (26 ноября 1918 г.) все права на публикацию, ранее принадлежавшие авторам, переходили в собственность государства.

Впериод нэпа наблюдалось некоторое восстановление системы исключительных прав. 10 ноября 1922 года вышел Декрет «О товарных знаках», который ввёл их охрану. 12 сентября 1924 года вновь были восстановлены патенты на основе Положения о патентах на изобретения. 12 октября 1924 года принято постановление ЦИК СССР «О промышленных образцах (рисунках и моделях)». В 1927 году на основании Положения о фирме, которое не обновлялось и действует и по сей день, фактически было введено понятие фирменного наименования.

С1931 года в соответствии с Законом о патентах и изобретениях основной охраной прав стали права автора. В дальнейшем отечественное законодательство существенно не менялось плоть до присоединения в 1973 году к Парижской конвенции по охране промышленной собственности.

Принятый 17 июня 1812 года закон о привилегиях на изобретения впервые регламентирует порядок предоставления и содержания монопольного права на изобретение, хотя выдача привилегий оставалась ещё прерогативой «высочайшей власти».

25

В законе было дано следующее определение привилегии: «Привилегия, на изобретения и открытия в художествах и ремеслах выдаваемая, есть свидетельство, удостоверяющее в том, что означенное в оной изобретение было в своё время предъявлено правительству, яко собственность, принадлежащая лицу в привилегии поименованному» (§ 1). Выдавая привилегию, «правительство не ручается ни в точной принадлежности изобретения или открытия лицу предъявившему, ни в успехах оного» (§ 2). Выданная привилегия может быть опротестована через суд для доказательства того, «что поименованное в оной изобретение или открытие не принадлежит предъявителю» (§ 3). До тех пор пока судом не будет аннулирована привилегия, её владелец имеет право «один в уречённое привилегиею время пользоваться изобретением или открытием, яко неотъемлемою и исключительною его собственностью, ... вводить, употреблять и продавать другим, как оное изобретение или открытие, так и передавать самую привилегию. Преследовать судом всякую подделку и искать удовлетворения в понесённых от того убытках» (§ 4).

Для получения привилегии заявитель обязан представить точное и подробное описание своего изобретения с принадлежащими чертежами и рисунками, «... не утаивая ничего, что к точному производству относиться может» (§ 5). Несоблюдение правил, указанных в § 5, влечёт за собой отказ в выдаче привилегии (§ 6) .

На изобретения, не приносящие пользы или вредные для общества, привилегии не выдаются (§ 7). Разрешалось также получать привилегии на ввозные изобретения, «кои сделаны в других государствах, но подробно для надлежащего производителя нигде ещё не описаны и не введены в

употребление в России» (§ 8).

Заявки на изобретения должны подаваться в Министерство внутренних дел. «Министр внутренних дел, рассмотрев прошение в Министерском его Совете и удостоверясь, что изобретение или открытие сие может быть действительно полезно, в таком только случае представляет прошение на рассмотрение Государственного совета» (§ 11). «При рассмотрении заявки на изобретение Министерство внутренних дел обязано предварительно справляться, не было ли уже выдаваемой привилегии на подобные открытия или изобретения» (§ 12).

В формуляре привилегии приводились следующие сведения: имя изобретателя, дата подачи заявки, собственно описание изобретения, срок

26

привилегии, отметка о внесении пошлины, подпись и печать Министерства внутренних дел.

Привилегии, по желанию изобретателя, выдавались на 3, 5 и 10 лет, но не более. За каждый год пользования привилегией взималась пошлина в сумме 100 руб. Привилегии прекращали свое действие:

1)по истечении срока;

2)если судом доказано будет, что то же самое изобретение или открытие

вто время, когда поступила просьба о выдаче привилегии, в публичных Ведомостях или сочинениях, внутри или вне империи изданных, так уже было описано, что то же самое устройство и действие могло быть сделано и произведено и без нового описания;

3)если судом доказано будет, что изобретение или открытие введено уже было в России в той же самой силе и теми же самыми средствами прежде привилегии;

4)если доказано будет, что, следуя обнародованному описанию, и с наставлением даже самого изобретателя предложенной цели достигнуть невозможно (§ 17).

Привилегии выдавались Министерством внутренних дел по Департаменту мануфактур и внутренней торговли, с утверждением Государственным советом

иот имени царя, а с 1821 г. после перехода Департамента мануфактур и внутренней торговли в ведение Министерства финансов министром финансов.

Первая русская привилегия в соответствии с законом 1812 г. была выдана 10 декабря 1813 г. Р. Фултону, известному изобретателю первого парохода. А первым заявку на получение привилегии подал мещанин Я. Белугин Министерству внутренних дел «во 2-й день ноября месяца 1812 года», ссылаясь на то, что он изобрел две машины: «одну – для выволочки соли из озер, а другую – для ломки оной в озёрах», утверждая при этом, что прежде его «никто в России сих машин не употреблял». Поэтому приоритет на получение первой русской привилегии, определяемый по времени подачи заявки (2 ноября 1812 г.), принадлежит Я. Белугину, а не Р. Фултону.

В начале XIX в. начинает постепенно складываться отечественное машиностроение, для развития которого большое значение имели работы известных русских учёных и изобретателей: М.В. Ломоносова, А.К. Нартова, Р. Глинкова, И.И. Ползунова, К.Д. Фролова, И.И. Кулибина и многих других. В конце 1830-х годов начинается строительство железных дорог, промышленное развитие страны делало значительные успехи. Предоставленные ранее моно-

27

польные привилегии «на устроение и заведение фабрик и т.п.», особенно иностранцам, стали тормозом в развитии русской промышленности.

Сторонники пересмотра монопольных привилегий в России требовали более жёсткой экспертизы заявок на привилегии; выдачи привилегий, особенно монопольных, на более короткие сроки; повышения пошлин на привилегии; обязательного внедрения изобретений и ведения учёта выданных привилегий.

22 ноября 1833 г. был принят новый закон о привилегиях, которым патентное дело в России регламентировалось вплоть до 1870 г.

Закон 1870 г. имеет особое значение для развития патентного дела в России, ломка системы патентного права на этот раз была более значительна, чем в 1833 г. или даже в 1896 г. По закону 1870 г. выдача привилегий из свободной законодательной функции превратилась в связанную подзаконную деятельность административного органа. Именно закон 1870 г. взамен феодальной привилегии утвердил в России капиталистический патент на изобретение. С развитием капитализма в России содержание, порядок выдачи и права, вытекающие из феодальной привилегии, сдерживали развитие производительных сил.

Привилегии и патенты на изобретения по новому закону выдавались «по указу его императорского величества Министерством финансов, при условии, если Мануфактурный совет удостоверится, что предмет, на который испрашивается привилегия, описан с надлежащей точностью, ясностью и полнотою, что на оный прежде того никому другому привилегии выдано не было». В том случае если было известно, что изобретение, на которое испрашивается патент, уже описано или вошло где-нибудь в употребление, то в выдаче отказывалось.

Привилегии выдавались Министерством государственных имуществ, Департаментом земледелия и сельской промышленности, Медицинским советом (на медицинские изобретения).

20 мая 1896 г. был принят новый закон о привилегиях на изобретения, утверждено также Положение о привилегиях на изобретения и усовершенствования, которое вводилось в действие с 1 июня 1896 г.

Этим же законом при Департаменте торговли и мануфактур специально был учреждён Комитет по техническим делам, к ведению коего относится выдача привилегий на изобретения и усовершенствования. На год ему выделяли 7 440 руб. на писцов, канцелярские припасы, библиотеку и мелкие расходы. Это

28

первое официальное упоминание о библиотеке, в которой собиралась и систематизировалась патентная литература.

Штат Комитета состоял из 20 человек, работавших в отраслевых отделах, во главе находился председатель. На отделы было возложено окончательное рассмотрение заявок и обсуждение заключений экспертов. Экспертиза заявок проводилась силами внештатных экспертов, которые получали вознаграждения за каждое рассмотренное дело.

По новому Положению о привилегиях на изобретения привилегии на изобретения и усовершенствования выдавались как русским, так и иностранцам (§ 2), и лишь на такие изобретения, которые представляют существенную новизну (§ 3). На заявку на предполагаемое изобретение, принятую к рассмотрению, выдавалось охранное свидетельство, о чём сообщалось в «Правительственном вестнике» и «Вестнике финансов, промышленности и торговли» (§ 7). Привилегии на изобретения и усовершенствования выдавались первому лицу, подавшему о том ходатайство, несмотря на то, что во время производства дела могли поступить просьбы от других лиц о выдаче привилегий на такое же изобретение или усовершенствование (§ 15).

Привилегии на изобретения выдавались по желанию изобретателя на срок не более 15 лет, считая со дня подписания привилегии (§ 16).

То обстоятельство, что максимальный срок привилегии был увеличен с 10 до 15 лет, имело существенное значение, так как многие изобретения внедрялись в промышленность спустя несколько лет или даже по истечении срока привилегии. За привилегию взималась пошлина (§ 17).

После того как в Комитете по техническим делам принималось решение о выдаче привилегии, Департамент торговли и мануфактуры давал распоряжение о подготовке бланка патента. Грамота патента должна была содержать: фамилию и инициалы заявителя; даты подачи заявки и подписания патента; полное и подробное описание изобретения; объяснение отличительных особенностей изобретения, составляющих его новизну; срок действия привилегии; удостоверение, что на аналогичное изобретение прежде не было выдано привилегии (§ 20). Изготовление патента длилось от двух до шести месяцев.

О выдаче привилегии с указанием названия изобретения сообщалось в «Правительственном вестнике» и «Вестнике финансов, промышленности и торговли». Кроме того, полное содержание каждой привилегии не позже трёх месяцев после её выдачи публиковалось для всеобщего сведения в специальном повременном издании «Своды привилегий, выдаваемых в России». Департамент

29

торговли и мануфактур издавал ежегодно список всех выданных в течение года привилегий, а также вёл реестр выданных привилегий и собрание их описаний для обозрения всех желающих (§ 21).

Чрезвычайно важное значение имеет введение в описание изобретения отличительных особенностей  предмета изобретения. Попытки точно определить предмет изобретения имели место и ранее, но они не принимались во внимание. Вследствие этого объём прав изобретателей не всегда был определён точно, и на практике часто возникали споры о нарушении привилегии, которые нелегко было разрешить.

предмета изобретения. Попытки точно определить предмет изобретения имели место и ранее, но они не принимались во внимание. Вследствие этого объём прав изобретателей не всегда был определён точно, и на практике часто возникали споры о нарушении привилегии, которые нелегко было разрешить.

Свведением Положения о привилегиях на изобретения и усовершенствования выдача привилегий на ввозные изобретения была отменена.

Основные правила Положения о привилегиях 1896 г. действовали вплоть до Октябрьской социалистической революции 1917 г.

С1812 по 1917 г. в России Министерством финансов было выдано 36 079 привилегий на изобретения. С 1840 по 1897 г. Министерством государственных имуществ было выдано 140 привилегий на сельскохозяйственные изобретения.

Период международной охраны исключительных прав начался с 1883 г. и

продолжается по сей день. В 1883 г. в Париже была созвана Дипломатическая конференция, которая закончилась принятием и подписанием Парижской конвенции по охране промышленной собственности. Она была подписана 11 государствами – Бельгией, Бразилией, Сальвадором, Францией, Гватемалой, Италией, Нидерландами, Португалией, Сербией, Испанией и Швейцарией. К моменту вступления этой конвенции в силу 7 июля 1884 г. к ней присоединились Великобритания, Тунис и Эквадор.

Текст Парижской конвенции несколько раз дополнялся и уточнялся. Сначала это сделано было в Мадриде в 1891 г., затем в Брюсселе в 1900 г., в Вашингтоне в 1911 г., в Гааге в 1925 г., в Лондоне в 1934 г., в Лиссабоне в 1958 г., в Стокгольме в 1967 г., и в 1979 г. в неё были внесены поправки. Сегодня её участниками являются уже более 160 стран мира. СССР присоединился к Парижской конвенции по охране промышленной собственности в 1973 г.

Парижская конвенция является основой международного права по промышленной собственности, включая и товарные знаки. Она дополняется Мадридским соглашением о международной регистрации знаков, подписанным

в1891 г. Подписанты стали представлять собой специальный союз для стран  членов Парижской конвенции.

членов Парижской конвенции.

Международные |

конвенции |

воплощают |

общие |

воззрения |

30

международного сообщества на право промышленной собственности и стандартные положения этих договоров. Они постоянно вносились и вносятся в национальное законодательство различных стран. Международные конвенции являются своеобразным скелетом международного права в области интеллектуальной собственности. Наблюдается тенденция всё большего влияния международных норм на законодательство в различных странах мира.

Итак, основными факторами, исторически повлиявшими на формирование института интеллектуальной собственности, являются: определённая степень развитости производительных сил общества, разделение труда, обособление интеллектуального труда в особый вид деятельности, превращение продуктов интеллектуального труда в товары, вовлечение их в рыночный товарооборот и поиск наименее затратных форм транзакций и обслуживающих их институтов.

ИС, с одной стороны, следует за прогрессом и закрепляет его. А с другой стороны, обладая эволюционным потенциалом (поскольку является источником будущих нововведений, так как непосредственно связана с процессом мотивации творчества, не имеющем предела), ИС призвана стимулировать и обеспечивать прогресс. Двадцатое столетие было отмечено значительным динамизмом в развитии производства наукоёмкой продукции на основе новых знаний. Включение их в процесс производства сопровождалось постоянным расширением номенклатуры объектов ИС: изобретений, полезных моделей, промышленных образцов, объектов авторского права, введением принципиально новых объектов, вызванных к жизни самим развитием науки и включением их в хозяйственный оборот. Если сначала к изобретениям причисляли только механические устройства, то с использованием в производстве химических соединений потребовалось ввести класс химии, с началом эксплуатации электричества ввели и его, и т.д. К началу ХХI века институты авторского и патентного права существенно обогатились новыми объектами и новыми нормами правовой защиты. Особенно заметно вырос перечень объектов, охраняемых авторским правом, в связи с развитием множительной техники и средств передачи информации. Процесс расширения перечня объектов ИС бесконечен, в основе его – бесконечный, присущий человеку процесс творчества, процесс поиска нового.

Для того чтобы ИС выполняла функции, стимулирующие прогресс, она сама должна эволюционировать, иметь адекватную сложившейся экономической ситуации институциональную форму, а значит, в свою очередь, всякий раз проходить соответствующий отбор на эффективность. Поэтому, когда

31

достигается максимум эффективности, последующие усилия могут касаться лишь пересмотра институциональных форм.

Эволюция ИС должна адекватно отражать эволюцию научнотехнического прогресса и, если новая технология отменяет закон, она же должна формировать новые методы восстановления прав на результаты творчества.

Резюме

Появление института ИС обусловлено общими закономерностями развития общества, его эволюцией. Особое значение при этом имело разделение труда и воздействие научно-технического прогресса на общественные

отношения.

ИС как важная веха в развитии общества изначально появилась в виде права на результаты творчества. Поначалу она существовала в виде документально оформленной привилегии, которая выборочно, по усмотрению властей, предоставлялась наиболее активным ремесленникам-изобретателям, их семьям и тем, кто с ними работал. Право предоставлять такую привилегию изначально принадлежало суверену – носителю верховной власти в государстве. Это мог быть монарх, глава государства или правительство, которому такое право делегировано.

История ИС прошла три периода своего развития – избирательных привилегий, национального патентования и интернациональной охраны прав.

Первый период – период избирательных привилегий начался с широкого развития ремесленного производства, в наиболее развитых странах осуществлялось выборочное стимулирование отдельных бенефициариев по усмотрению суверена. Этот период длился с XII по XVIII век. Суверен предоставлял монополию исходя их собственных взглядов на пользу данного бенефициария. Основную роль при этом играли и концепция полезности, и концепция фаворитизма.

Период появления национальных патентов длился с 1790 по 1883 год. Появление патентного права в XIX веке связано с бурным развитием промышленности, в основе которого был рывок в области техникотехнологических изменений. Патенты – право – выдавались согласно системе правил, применяемой ко всем в равной степени и защищающей интересы всех изобретателей.

Период международной охраны исключительных прав начался с 1883 г. и

32

продолжается по сей день. В 1883 г. в Париже была созвана Дипломатическая конференция, которая закончилась принятием и подписанием Парижской конвенции по охране промышленной собственности.

В России 17 июня 1812 г. принят первый патентный закон «О привилегиях на разные изобретения и открытия в художествах и ремеслах». В 1826 г. принят первый закон об авторском праве.

Парижская конвенция является основой международного права по промышленной собственности, включая и товарные знаки. Она дополняется Мадридским соглашением о международной регистрации знаков 1891 г.

Основными факторами, исторически повлиявшими на формирование института интеллектуальной собственности, являются: определённая степень развитости производительных сил общества, разделение труда, обособление интеллектуального труда в особый вид деятельности, превращение продуктов интеллектуального труда в товары, вовлечение их в рыночный товарооборот и поиск наименее затратных форм транзакций и обслуживающих их институтов.

Сегодня наблюдается тенденция все большего влияния международных норм на законодательство в различных странах мира.

Контрольные вопросы

1.Чем обусловлено появление интеллектуальной собственности?

2.Охарактеризуйте понятия «привилегия», «суверен», «бенефициар».

3.Какие исторические этапы можно выделить в развитии интеллектуальной собственности?

4.Каково содержание этапа избирательных привилегий?

5.Каково содержание этапа национальных патентов?

6.Каково содержание этапа международной (интернациональной)

охраны исключительных прав?

7. Назовите основные факторы, исторически повлиявшие на формирование института интеллектуальной собственности.

Список литературы

1. Азгальдов Г. Г. Оценка стоимости интеллектуальной собственности и нематериальных активов : учеб. пособие / Г. Г. Азгальдов, Н. Н. Карпова. – М. :

33

МАОК, 2006. – 400 с.

2. Бовин А. А. Интеллектуальная собственность: экономический аспект :

учеб. пособие / А. А. Бовин, Л. Е. Чередникова. – М. : ИНФРА-М; Новосибирск :

НГАЭиУ, 2001. – 216 с.

3. Бромберг Г.В. Интеллектуальная собственность : Основной курс :

учеб. пособие / Г. В. Бромберг. – М. : Приор-издат, 2004. – 464 с.

4.Варфоломеева Ю. А. Интеллектуальная собственность в условиях инновационного развития / Ю. А. Варфоломеева. – М. : Ось-89, 2006. – 144 с.

5.Зенин И. А. Интеллектуальная собственность и ноу-хау : учеб.

пособие / И. А. Зенин. – М. : МЭСИ, 2004. – 349 с.

6. Леонтьев Б. Б. Принципы и подходы к оценке интеллектуальной собственности и нематериальных активов : учеб. пособие / Б. Б. Леонтьев, Х. А.

Мамаджанов. – М. : РИНФО, 2003. – 172 с.

7. Мухин В. И. Управление интеллектуальной собственностью :

учебник / В. И. Мухин. – М. : ВЛАДОС, 2007. – 335 с.

8.Олехнович Г. И. Интеллектуальная собственность и проблемы её коммерциализации / Г. И. Олехнович. – Минск : Амалфея, 2003. – 128 с.

9.Оркина Е. А. Интеллектуальная собственность: экономическое содержание и юридическая форма : учеб. пособие / Е. А. Оркина. – Ростов н/Д :

Феникс, 2006. – 349 с.

10. Ягудин С. Ю. Управление объектами интеллектуальной

собственности : учеб. пособие / С. Ю Ягудин. – М. : МЭСИ, 2004. – 100 с.

34

1.3. Законодательство Российской Федерации в сфере интеллектуальной собственности

Российское законодательство, регулирующее отношения в сфере ИС, представляет собой систему разных по юридической силе нормативных правовых актов.

Высшую юридическую силу имеет Конституция Российской Федерации (1993), в которой нормы статьи 44 гарантируют каждому свободу литературного, художественного, научного, технологического и других видов творчества и устанавливают, что ИС охраняется законом. При этом согласно п. «о» статьи 71 Конституции РФ, правовое регулирование ИС наряду с уголовным, уголовнопроцессуальным, уголовно-исполнительным, гражданским, гражданскопроцессуальным и арбитражно-процессуальным законодательством находится в исключительном ведении Российской Федерации.

Составной частью российского законодательства являются международные договоры в этой сфере. Большое количество таких договоров объясняется важностью гармонизации национальных правовых систем и стремлением упрощения процедур, связанных с правовой охраной и защитой интеллектуальной собственности в разных странах. Согласно пункту VIII ст. 2 Стокгольмской Конвенции, учреждающей Всемирную организацию интеллектуальной собственности (ВОИС) от 14.07.1967 года понятие «интеллектуальная собственность» включает «права, относящиеся:

к литературным, художественным и научным произведениям; исполнительской деятельности артистов, звукозаписи, радио- и

телевизионным передачам; изобретениям во всех областях человеческой деятельности; научным открытиям; промышленным образцам;

товарным знакам, знакам обслуживания, фирменным наименованиям и коммерческим обозначениям;

защите против недобросовестной конкуренции;

атакже все другие права, относящиеся к интеллектуальной деятельности

впроизводственной, научной, литературной и художественной областях». Поскольку данная конвенция ратифицирована РФ, а прямые ссылки на

указанные нормы содержатся ещё в более чем 20 международных договорах,

35

подписанных и ратифицированных федеральными законами, то данные положения сохраняют своё действие и после 01 января 2008 года в системе российского законодательства.

С 01 января 2008 года вступила в силу Четвёртая часть Гражданского кодекса Российской Федерации, которая включила в себя нормы, посвящённые ИС, ранее содержащиеся в шести специальных законах. Анализ норм в ст.ст. 2, 128, 138 ГК РФ позволяет заключить, что под ИС до 01 января 2008 г. в

соответствии с конституционными нормами и нормами международного права понималась также совокупность исключительных прав «гражданина или юридического лица на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации юридического лица, индивидуализации продукции, выполняемых работ или услуг (фирменное наименование, товарный знак, знак обслуживания и т.п.)». Однако с принятием части Четвёртой ГК РФ были внесены принципиальные изменения в статьи 2 и 128 ГК РФ, а ст. 138 исключена вообще. Теперь в ст. 2 при определении отношений, регулируемых гражданским законодательством, исключительные

права на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации именуются интеллектуальными правами, тогда как сами охраняемые результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации в статье 128 именуются с 01 января 2008 года интеллектуальной собственностью.

Наряду с конституционными нормами и нормами международного права, которые остались неизменными, также продолжают действовать законы, на которые не содержатся ссылки в ГК РФ, но которые прямо связаны с регулированием отношений в сфере ИС (например, «О коммерческой тайне»).

При этом положения специальных законов, прекративших действие в связи с вступлением в силу Четвёртой части Гражданского кодекса РФ, продолжают регулировать отношения, возникшие в период до 01 января 2008 года и связанные с предоставлением правовой охраны ИС.

Усилению защиты прав авторов, обладателей смежных прав и владельцев товарных знаков посвящён Федеральный закон от 09 апреля 2007 года № 42 – ФЗ «О внесении изменений в статьи 146 и 180 Уголовного кодекса Российской Федерации». Принятый закон увеличивает максимальное наказание для преступлений, предусмотренных частью 3 статьи 146 и частью 3 статьи 180, до 6 лет лишения свободы и переводит данные преступления в категорию тяжёлых. Также увеличен размер штрафа за незаконное использование чужой ИС – с 200

36

до 500 тыс. руб. Кроме того, предусматривается выплата штрафа за нарушение авторских и смежных прав в размере заработной платы осуждённого за последние 3 года. По замыслу инициаторов (МВД России) это, в свою очередь, увеличит внимание к ним со стороны правоохранительных органов, а также количество осуждённых на реальные, а не на условные сроки, и тем самым усилит превентивную функцию уголовного наказания, предотвращая нарушение прав интеллектуальной собственности из-за реального наказания.

В соответствии с Конвенцией, учреждающей Всемирную организацию интеллектуальной собственности, Парижской конвенцией по охране промышленной собственности и Соглашением о партнёрстве и сотрудничестве, учреждающем партнёрство между Российской Федерацией, с одной стороны, и европейскими сообществами и их государствами – членами, с другой стороны, ИС включает права, относящиеся к защите против недобросовестной конкуренции (пресечение недобросовестной конкуренции) и Российская Федерация, согласно своим международным обязательствам призвана обеспечить эффективную защиту от недобросовестной конкуренции.

На это направлен Федеральный закон от 09 апреля 2007 года № 45 –ФЗ «О внесении изменений в Кодекс Российской Федерации об административных правонарушениях». Указанные изменения и дополнения предусматривают: увеличение размера санкций за нарушение требований антимонопольного законодательства; включение в Кодекс новых составов нарушений антимонопольного законодательства; введение в Кодекс дополнительного основания для определения размера административного штрафа – суммы выручки от реализации товаров (работ, услуг).

За ряд нарушений антимонопольного законодательства ответственность должна устанавливаться в виде административного штрафа, который будет выражаться в величине, кратной сумме выручки от реализации товаров (работ, услуг). Одновременно с этим за ряд правонарушений в области антимонопольного законодательства предусматривается ответственность в виде дисквалификации. Предусмотрено включение в главу 14 Кодекса «Административные правонарушения в области предпринимательской деятельности» новых составов административных правонарушений – злоупотребление доминирующим положением на рынке, заключение ограничивающих конкуренцию соглашений и осуществление ограничивающих конкуренцию согласованных действий, недобросовестная конкуренция.

37