5209

.pdfпередаваемые юридические права и ограничения, условия продажи, лучше, при наличии возможности, не рассматривать для анализа и сравнения подобные сделки. В противном случае поправки на эти характеристики делаются в первую очередь.

Время продажи является одним из основных элементов сравнения сопоставимых продаж. Для внесения поправки на данную характеристику в цену продажи аналога необходимо знать тенденции изменения цен на рынке недвижимости с течением времени.

Поправку на время продажи можно получить из сделок перепродажи одного и того же объекта. Желательно, чтобы этот объект был близок по физическим и экономическим характеристикам к оцениваемому объекту. При отсутствии данных в качестве первого приближения можно принять среднемесячную инфляцию.

4.Местоположение. Местоположение является также весьма существенным элементом сравнения сопоставимых продаж. Внесение поправки на местоположение довольно ощутимо сказывается на стоимости оцениваемого объекта.

5.Физические характеристики. Под физическими характеристиками объекта недвижимости подразумеваются размеры, вид и качество материалов, состояние и степень изношенности объекта и другие характеристики, на которые также вносятся поправки.

На третьем этапе реализации сравнительного подхода рассчитываются и вносятся поправки к ценам продаж сопоставимых объектов.

Поскольку объекты часто различаются по размеру и числу входящих в них единиц, при проведении сравнения проданных объектов с оцениваемой собственностью можно столкнуться с большими сложностями; поэтому имеющиеся данные необходимо привести к общему знаменателю. Таким общим знаменателем может быть либо физическая единица (например, цена за м2), либо экономическая единица, которые называют единицами сравнения.

Различными сегментами рынка недвижимости используются различные единицы сравнения.

Единицы сравнения земли: - цена за 1 га; - цена за сотку;

- цена за 1 фронтальный метр: - цена за 1 м2.

Единицы сравнения застроенных участков:

-цена за l м2 общей площади;

-цена за 1 м2 чистой площади, подлежащей сдаче в аренду;

-цена за 1 м3.

В качестве экономической единицы сравнения при оценке проектов на основе соотношения дохода и цены продажи может использоваться валовой рентный мультипликатор или общий коэффициент капитализации.

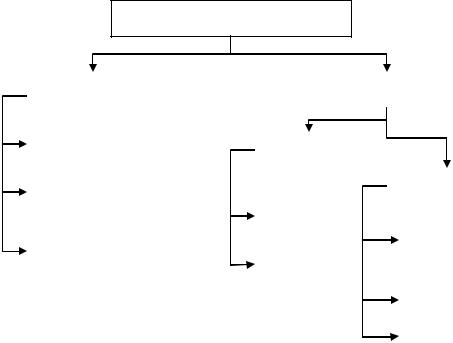

Классификация и экономическое содержание поправок. Разные способы расчета и внесения корректировок на различия, имеющиеся между оцениваемым объектом и сопоставимым аналогом, позволяют классифицировать вводимые поправки следующим образом (см. рисунок 1.9).

Поправки

Процентные |

|

|

Денежные |

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

На местопо- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

ложение |

|

|

Абсолютные |

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

На время |

|

|

|

|

|

|

Относительные |

|||

продажи |

|

|

На права |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

собственности |

|

|

|

||||

|

|

|

На физические |

|||||||

|

|

|

|

|

|

|

|

|

||

На износ |

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

размеры |

|

||

|

|

|

|

|

|

|

|

|

||

|

|

|

На условия |

|

|

|

||||

|

|

|

|

|

||||||

|

|

|

финансирования |

|

|

|

||||

|

|

|

На дополнитель- |

|

||||||

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

ные элементы |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

На косметичес- |

|

|

|

|

|

|

|

|

|

|

кий ремонт |

|

|

|

|

|

|

|

|

|

|

|

|

|

Рисунок 1.9 – Классификация поправок

Процентные поправки, как правило, вносятся путем умножения цены продажи объекта-аналога или его единицы сравнения на коэффициент, отражающий степень различий в характеристиках объекта-аналога и оцениваемого объекта. Рассуждения при этом сводятся к следующему: если оцениваемый объект лучше сопоставимого аналога, то к цене последнего вносится повышающий коэффициент. В противном случае к цене сопоставимого аналога применяется понижающий коэффициент.

Кпроцентным поправкам можно отнести, например, поправки на местоположение, износ, время продажи.

Стоимостные (денежные) поправки в оценочной практике принято разделять на две группы:

а) Денежные поправки (относительные), вносимые к единице сравнения (1 га, единица плотности, 1 сотка), изменяют цену проданного объекта аналога на определенную сумму, в которую оценивается различие в характеристиках объекта-аналога и оцениваемого объекта. Поправка вносится положительная, если оцениваемый объект лучше сопоставимого аналога. В противном случае к цене сопоставимого аналога применяется отрицательная поправка.

Кденежным поправкам, вносимым к единице сравнения, можно отнести поправку на физическое состояние, а также поправки, рассчитанные статистическими методами.

б) Денежные поправки (абсолютные), вносимые к цене проданного объекта аналога в целом, изменяют ее на определенную сумму, в которую оценивается различие в характеристиках объекта-аналога и оцениваемого объекта. Рассуждения по использованию положительных или отрицательных поправок подобны рассуждениям в пункте а).

Кденежным поправкам, вносимым к цене проданного объекта аналога в целом, следует отнести поправки на наличие или отсутствие дополнительных улучшений (складских пристроек, стоянок автотранспорта и пр.).

Расчет и внесение поправок. Для расчета и внесения поправок применяются множество различных методов, среди которых можно выделить следующие:

методы, основанные на анализе парных продаж;

методы, основанные на анализе парных продаж;

экспертные методы расчета и внесения поправок;

экспертные методы расчета и внесения поправок;

статистические методы.

статистические методы.

Метод парных продаж. Под парной продажей подразумевается продажа двух объектов, в идеале являющихся точной копией друг друга за исключением одного параметра (например - местоположения), наличием которого и объясняется разница в цене этих объектов. Данный метод позволяет рассчитать поправку на вышеупомянутую характеристику и применить ее для корректировки цены продажи сопоставимого с объектом оценки объекта-аналога на этот параметр.

Пример расчета процентной поправки на местоположение методом парной продажи. Оценивается отдельно стоящее двухэтажное кирпичное офисное

здание, расположенное в Центральном округе. Аналогом оцениваемого объекта является отдельно стоящее двухэтажное кирпичное офисное здание, расположенное в Индустриальном округе. Аналог был продан за 4 000 000 руб. В базе данных оценщика имеются следующие пары сопоставимых объектов (таблица 1.7).

Таблица 1.7 Сопоставимые объекты

Номер |

Местоположение, округ |

Физические характеристики и |

Цена, руб. |

объекта |

|

назначение объекта |

|

1 |

Центральный округ |

Одноэтажное блочное офисное |

4 200 000 |

|

|

здание |

|

2 |

Индустриальный округ |

Одноэтажное блочное офисное |

2 800 000 |

|

|

здание |

|

3 |

Индустриальный округ |

Двухэтажное кирпичное здание |

2 500 000 |

|

|

магазина |

|

4 |

Центральный округ |

Двухэтажное кирпичное здание |

3 800 000 |

|

|

магазина |

|

Объекты 3 и 4 не могут быть использованы для расчета поправки на местоположение для оцениваемого объекта, так как они имеют иное функциональное назначение и принадлежат к другому сегменту рынка.

Поправка на местоположение рассчитывается по формуле:

|

Пмп = Цо-оо |

/ Цо-оа , |

(1.7) |

где Пмп |

поправка на местоположение; |

|

|

Цо-оо |

цена продажи объекта, |

местоположение которого совпадает с |

|

объектом оценки; |

|

|

|

Цо-оа |

цена продажи объекта, |

местоположение которого совпадает с |

|

объектом-аналогом. |

|

|

|

Поправка (в примере она равна 1,5) представляет собой коэффициент, на который умножается цена продажи аналога для получения вероятной стоимости оцениваемого объекта.

|

Vоо = Цоа ∙ Пмп , |

(1.8) |

где Vоо |

стоимость объекта оценки; |

|

Цоа |

цена продажи объекта-аналога. |

|

. |

|

|

Стоимость объекта оценки  отдельно стоящего двухэтажного кирпичного офисного здания, расположенного в Центральном округе, составит 6 000 000

отдельно стоящего двухэтажного кирпичного офисного здания, расположенного в Центральном округе, составит 6 000 000

руб. (4 00 000 ∙ 1,5).

Ограниченность применения данного метода объясняется сложностью подбора объектов парной продажи, поиском и проработкой большого количества информации.

Экспертные методы расчета и внесения поправок. Основу экспертных методов расчета и внесения поправок, обычно процентных, составляет субъективное мнение эксперта-оценщика о том, насколько оцениваемый объект хуже или лучше сопоставимого аналога.

Обозначим стоимость объекта оценки  X, а цену продажи сопоставимого аналога примем равной 1,0.

X, а цену продажи сопоставимого аналога примем равной 1,0.

При этом рассуждения сводятся к следующему:

1. Объект лучше аналога на 15 %, тогда цена аналога должна увеличиться на те же 15 %:

X = 1,0 + 15 % ∙ 1,0 = 1,0 ∙ (1 + 0,15) = 1,15

2. Оцениваемый объект хуже аналога на 15 %, цена аналога уменьшится:

X = 1,0 – 15 % ∙ 1,0 = 1,0 ∙ (1,0 – 0,15) = 0,85

3. Аналог лучше оцениваемого объекта на 15 %. Цена аналога должна уменьшиться:

1,0 = X + 15 % ∙ X = Х ∙ (1 + 0,15); |

X = 1/0,87 |

4. Аналог на 15 % хуже оцениваемого объекта. Цена аналога должна вырасти:

1.0 = Х 15 % ∙ X = X ∙ (1,0 – 0,15); |

X = 1/0,85 = 1,18 |

Экспертными методами расчета и внесения поправок обычно пользуются, когда невозможно рассчитать достаточно точные денежные поправки, но есть рыночная информация о процентных различиях.

Статистические методы расчета поправок. При оценке недвижимости методом сравнительного анализа продаж, в процессе внесения поправок на

различия между оцениваемым объектом и аналогом, не всегда удается осуществить относительно точный расчет вероятной цены объекта. Если использовать экономико-математические методы расчета поправок, например, корреляционно регрессионный анализ, то можно будет вводить минимальное количество корректировок на различия в характеристиках сравниваемых объектов. В оценочной практике достаточно активно применяется разработка моделей для определения взаимосвязи цены (стоимости) с характеристиками оцениваемых объектов, на основе которых далее моделируются поправки. В первую очередь это касается поправок на физические различия, в частности поправки на масштаб.

Поправка на масштаб учитывает тот факт, что цена единицы площади больших зданий ниже, чем меньших зданий. Формула для расчета:

|

Пм = – 0,02536 ∙ (Sоо Sоа), |

(1.9) |

где Пм |

поправка на масштаб; |

|

Sоо |

площадь оцениваемого объекта; |

|

Sоа |

площадь объекта-аналога. |

|

Скорректированная цена на размер здания (масштаб):

|

Сскорр = (Цоа / Sоа + Пм) ∙ Sоо, |

(1.10) |

где Сскорр |

скорректированная цена на размер здания (масштаб); |

|

Цоа |

цена объекта-аналога. |

|

Суть метода корреляционно-регрессионного анализа состоит в допустимой формализации зависимости между изменениями цен объекта недвижимости и изменениями каких-либо его характеристик.

Данный метод трудоемок и требует для своего применения достаточно развитого рынка недвижимости, т.к. предполагает анализ большого количества репрезентативных выборок из базы данных.

Внесение поправок может осуществляться разными методами.

Кумулятивные процентные поправки определяются путем перемножения всех индивидуальных процентных поправок.

Поправка в форме общей группировки используется обычно на развитом рынке недвижимости, где имеется большое число продаж. Совокупная

корректировка производится в рамках выделенной группы сопоставимых объектов.

Индивидуальные поправки следует вносить в определенной последовательности. Последовательность внесения поправок:

1.Поправка на условия финансирования.

2.Поправка на особые условия продаж.

3.Поправка на время продажи.

4.Поправка на местоположение.

5.Поправка на физические характеристики.

По итогам внесения всех поправок оценщик получает совокупность скорректированных цен аналогов.

Анализ полученных расчетов и итоговое заключение о стоимости объекта методом сравнительного подхода к оценке недвижимости осуществляют в рамках четвертого этапа реализации сравнительного подхода. На этом этапе необходимо:

1.Тщательно проверить использованные для расчета данные по сопоставимым продажам и их скорректированные величины.

2.Провести согласование скорректированных величин сопоставимых продаж путем расчета средневзвешенной величины.

Рассчитанная оценщиком средневзвешенная величина и будет являться вероятной ценой продажи оцениваемого объекта, которая может быть округлена

вдопустимых пределах в каждом конкретном случае (таблица 1.8).

Таблица 1.8  Корректировки стоимости объектов при сравнимых продажах

Корректировки стоимости объектов при сравнимых продажах

Поправки и виды корректировок |

Объект |

Аналог |

Аналог |

Аналог |

Аналог |

Аналог |

|

|

|

оценки |

1 |

2 |

3 |

4 |

5 |

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

1. |

Цена за 1 м2 |

- |

|

|

|

|

|

2. |

Поправка на условия финанси- |

- |

|

|

|

|

|

рования и налогообложения |

|

|

|

|

|

|

|

3. |

Эффективная цена после коррек- |

- |

|

|

|

|

|

тировки |

|

|

|

|

|

|

|

4. |

Дата продажи |

|

|

|

|

|

|

5. |

Поправка на дату продажи |

- |

|

|

|

|

|

6. |

Текущая эффективная, скоррек- |

- |

|

|

|

|

|

тированная цена на дату продажи |

|

|

|

|

|

|

|

7. |

Поправка на юридические права |

- |

|

|

|

|

|

и ограничения |

|

|

|

|

|

|

|

Продолжение таблицы 1.8

|

1 |

|

|

2 |

3 |

4 |

5 |

6 |

7 |

8. Скорректированная цена на юри- |

- |

|

|

|

|

|

|||

дические права и ограничения |

|

|

|

|

|

|

|

||

9. Поправка на местоположение |

- |

|

|

|

|

|

|||

10. Скорректированная цена на мес- |

- |

|

|

|

|

|

|||

тоположение |

|

|

|

|

|

|

|

|

|

11. |

Поправка на |

физические |

- |

|

|

|

|

|

|

характе-ристики, износы |

|

|

|

|

|

|

|

||

12. |

Скорректированная цена после |

- |

|

|

|

|

|

||

учета износов |

|

|

|

|

|

|

|

|

|

13. |

Поправка на ремонт |

|

|

- |

|

|

|

|

|

14. |

Скорректированная цена после |

- |

|

|

|

|

|

||

учета ремонта |

|

|

|

|

|

|

|

|

|

15. |

Поправка на размер здания |

|

- |

|

|

|

|

|

|

16. |

Скорректированная цена на раз- |

- |

|

|

|

|

|

||

мер здания |

|

|

|

|

|

|

|

|

|

17. |

Поправка на размер земельного |

- |

|

|

|

|

|

||

участка |

|

|

|

|

|

|

|

|

|

18. |

Скорректированная цена на раз- |

- |

|

|

|

|

|

||

мер земельного участка |

|

|

|

|

|

|

|

|

|

19. |

Поправка |

на |

учет |

- |

|

|

|

|

|

экономических характеристик и на |

|

|

|

|

|

|

|||

компоненты, не связанные с недви- |

|

|

|

|

|

|

|||

жимостью |

|

|

|

|

|

|

|

|

|

20. |

Скорректированная цена |

на |

- |

|

|

|

|

|

|

компоненты, не связанные с недви- |

|

|

|

|

|

|

|||

жимостью |

|

|

|

|

|

|

|

|

|

21. |

Итоговая стоимость |

|

|

|

|

|

- |

|

|

|

|

|

|

|

|

|

|

|

|

Кроме рассмотренного метода анализа сравнительных продаж возможно применение модификаций данного метода, базирующихся на анализе

соотношения дохода и цены продажи. В этом случае в качестве единиц сравнения используют следующие единицы сравнения:

1.Валовой рентный мультипликатор (ВРМ).

2.Общий коэффициент капитализаций (ОКК).

Валовой рентный мультипликатор представляет собой  отношение продажной цены или к потенциальному валовому доходу (ПВД), или к действительному валовому доходу (ДВД).

отношение продажной цены или к потенциальному валовому доходу (ПВД), или к действительному валовому доходу (ДВД).

Для применения ВРМ необходимо:

а) оценить рыночный рентный доход от оцениваемого объекта; б) определить отношение валового (действительного) дохода к цене продажи

по сопоставимым продажам аналога;

в) умножить рентный доход от оцениваемого объекта на ВРМ.

Вероятная цена продажи оцениваемого объекта рассчитывается по формуле

|

Цоб = Др ∙ ВРМ = Др ∙ Ца / ПВД, |

(1.11) |

где Цоб |

вероятная цена продажи оцениваемого объекта; |

|

Др |

рентный доход от оцениваемого объекта; |

|

ВРМ |

валовой рентный мультипликатор; |

|

Ца |

цена продажи сопоставимого аналога; |

|

ПВД |

потенциальный валовой доход. |

|

ВРМ не корректируют на удобства или другие различия между объектом оценки и сопоставимыми аналогами, так как в основе расчета ВРМ положены фактические арендные платежи и продажные цены, в которых уже учтены указанные различия.

Метод достаточно прост, но имеет следующие недостатки:

-может применяться только в условиях развитого и активного рынка недвижимости;

-в полной мере не учитывает разницу в рисках или к нормам возврата капитала между объектом оценки и его сопоставимым аналогом;

-не учитывает также вполне вероятную разницу в чистых операционных доходах.

Общий коэффициент капитализации. При использовании общего коэффициента капитализации процесс определения вероятной цены продажи оцениваемого объекта может быть представлен в виде следующих этапов:

1) подбор сопоставимых (в т.ч. по степени риска и доходам) продаж в данном сегменте рынка недвижимости;

2) общий коэффициент капитализации (ОКК) определяется отношением чистого операционного дохода (ЧОД) сопоставимого аналога к его продажной цене:

|

Ккап = ЧОДа / Ца, |

(1.12) |

где Ккап |

коэффициент капитализации; |

|

ЧОДа |

чистый операционный доход аналога; |

|

Ца продажная цена аналога.

3. Далее, вероятная цена продажи объекта оценки будет определяться формулой

|

Цоб = ЧОДоб / Ккап, |

(1.13) |

где Цоб |

вероятная цена объекта оценки; |

|

ЧОДоб чистый операционный доход объекта оценки; |

|

|

Ккап |

коэффициент капитализации, рассчитанный из рыночных данных |

|

по сопоставимым аналогам.

Рассматриваемый сравнительный подход к оценке объектов недвижимости обладает определенными преимуществами и недостатками.

Преимущества сравнительного подхода

1.В итоговой стоимости отражается мнение типичных продавцов и покупателей.

2.В ценах продаж отражается изменение финансовых условий и инфляция.

3.Статически обоснован.

4.Вносятся корректировки на отличия сравниваемых объектов.

5.Достаточно прост в применении и дает надежные результаты.

Недостатки сравнительного подхода

1.Различия условий, характеристик, объектов продаж.

2.Сложность сбора информации о практических ценах продаж.

3.Проблематичность сбора информации о специфических условиях сделки.

4.Зависимость от активности рынка.

5.Зависимость от стабильности рынка.

6.Сложность согласования данных о существенно различающихся продажах.

4.3.Доходный подход в оценке объектов недвижимости

Логика доходного подхода к оценке недвижимости лучше всего отражает ожидания инвестора. Стоимость недвижимости определяется на основе ожидаемых будущих доходов, которые оцениваемая недвижимость может принести. Данный подход используется только для оценки стоимости доходной недвижимости, т.е. такой недвижимости, единственной целью которой является получение дохода.

Доходы от владения недвижимостью могут поступать в виде: