5124

.pdf1. Продукция, тыс. руб. |

79700 |

83610 |

104,9 |

Ресурсы |

|

|

|

2.а) Производственный

персонал, чел. |

381 |

382 |

100,3 |

б) Оплата труда с |

|

|

|

начислениями, тыс. руб. 11628 |

11900 |

102,3 |

|

3.Материальные затраты,

|

тыс. руб. |

50228 |

52428 |

104,4 |

4. |

Амортизация, тыс. руб. 8311 |

8726 |

105,0 |

|

5. |

Основные |

|

|

|

|

производственные |

|

|

|

|

фонды, тыс. руб. |

74350 |

78581 |

105,7 |

6.Оборотные средства,

тыс. руб. |

16007 |

16241 |

101,5 |

7.а)Производительность труда (строка 1: строка

|

2а), руб. |

209186 |

218874 |

104,6 |

|

б) Продукция на 1 руб. |

|

|

|

|

оплаты труда (строка 1: |

|

|

|

|

строка 2б), руб. |

6,854 |

7,026 |

102,5 |

8. |

Материалоотдача |

|

|

|

|

(строка 1: строка 3),руб. |

1,857 |

1,595 |

100,5 |

9.Амортизациоотдача

|

(строка 1: строка 4), руб. |

9,590 |

9,582 |

99,9 |

10. |

Фондоотдача (строка 1: |

|

|

|

|

строка 5), руб. |

1,072 |

1,064 |

99,3 |

11. |

Оборачиваемость |

|

|

|

|

оборотных средств |

|

|

|

|

(строка 1: строка 6), |

|

|

|

|

количество оборотов |

4,9797 |

5,148 |

103,4 |

На основе данных табл. 1 проведем сводный анализ показателей эффективности использования производственных ресурсов.

Расчеты проводятся в следующей последовательности.

1. Определение динамики качественных показателей использования ресурсов. Во втором году по сравнению с первым рост производительности труда составил — 104,6%, зарплатоемкости - 102,5%, материалоотдачи — 100,5%, оборачиваемости оборотных средств — 103,4%. Показатели амортизациоотдачи и фондооотдачи, наоборот, уменьшились,и их динамика составила соответственно - 99,9% и 99,3%.

Расчет выполнен по прямым показателям интенсификации производства. Полученные данные показывают, что качественный уровень использования ресурсов повысился, кроме показателей фондоотдачи и амортизациоотдачи.

2. Установление соотношения прироста ресурса в расчете на один процент прироста, объема продукции. На каждый процент прироста продукции требовалось увеличить численность работающих на 0,061%, (0,3%: 4,9%), потребление

материальных ресурсов — на 0,893%, использование основных производственных фондов на 1,160%, амортизации — на 1,018%, оборотных средств - на 0,298%. Следовательно, трудовые ресурсы и оборотные средства в организации используются преимущественно интенсивно, а материальные потребленные ресурсы

— экстенсивное. Использование основных производственных средств носит полностью экстенсивный характер при отрицательной интенсификации, о чем свидетельствует ухудшение качественного уровня их использования (фондоотдачи). Этот вывод более наглядно может проиллюстрировать расчет влияния интенсивности и экстенсивности на прирост продукции.

3. Расчет доли влияния интенсивности на прирост объема производства продукции. В статистике, планировании и анализе хозяйственной деятельности для количественной оценки роли отдельных факторов используется индексный метод. Влияние количественного фактора устанавливается делением темпа прироста на результативный показатель и умножением на 100%. Для определения влияния качественного фактора полученный результат вычитается из 100%:

доля влияния численности работающих (количественный фактор) —

0,3% : 4,9% = 0,061 х 100% =6,1%;

доля влияния производительности труда (качественный фактор) - 100% - 6,1% = 93,9%.

4. Определение относительной экономии ресурсов. Расчет такой экономии последим на примере расчета численности работающих. Если среднегодовую численность работающих во втором году сравнить с численностью работников первого года, скорректированной на коэффициент роста объема, то результат покажет относительную экономию:

382 чел. - 381 чел. х 1,049 = -18 чел.

Если умножить сэкономленную численность работающих на среднегодовую заработную плату второго года, то получим относительную экономию численности работающих, выраженную через заработную плату.

(—18 чел. х 31152 руб./чел.) = —561 тыс. руб.

Это общий результат интенсификации использования трудовых ресурсов, одна часть которого может отразиться на оплате труда работающих, а другая — на снижении себестоимости продукции за счет относительной экономии заработной платы.

Расчет относительной экономии заработной платы в нашем примере имеет вид:

11900 тыс. руб. - 11628 тыс. руб. х 1,049 = -298 тыс. руб.

Относительная экономия материальных ресурсов:

52428 тыс. руб. - 50228 тыс. руб. х 1,049 = -261 тыс. руб.

Относительный перерасход основных производственных фондов:

78581 тыс. руб. - 74350 тыс. руб. х 1,049 = +588 тыс. руб.

Относительный перерасход амортизационных отчислений основных производственных фондов:

8726 тыс. руб. - 8311 тыс. руб. х 1,049 = +8 тыс. руб.

Относительная экономия оборотных средств:

16241 тыс. руб. - 16007 тыс. руб. х 1,049 = -550 тыс. руб.

5. Комплексная оценка интенсификации хозяйственной деятельности.

Осуществляется на основе анализа динамики показателя общей ресурсоотдачи. Вначале определяются общие затраты по всем ресурсам как сумма материальных затрат, оплаты труда и амортизации:

1-й год —

S = (11628 + 50228 + 8311) = 70167 тыс. руб.;

2-й год —

S = (11900 + 52428 + 8726) = 73054 тыс. руб.

Динамика совокупных затрат имеет вид:

73054 тыс. руб. : 70167 тыс. руб. = 1,041.

Сопоставлением динамики реализованной продукции и динамики совокупных затрат определяется динамика комплексного показателя обшей ресурсоотдачи (отдачи затрат).

1,049 : 1,041 = 1,008.

Затем вычисляется прирост совокупных затрат на 1% прироста реализованной продукции:

4,1% : 4,9% = 0,836.

Следовательно, доля экстенсивности на 100% прироста реализованной продукции составила 83,6%, а интенсивности - 16,4%.

Тогда относительная экономия совокупных затрат будет:

73054 - 70167 х 1,049 = -551 тыс. руб.

Таблица 2

Сводный анализ показателей эффективности использования производственных ресурсов

Виды ресурсов |

Динамика |

Прирост |

Доля влияния на |

Относи |

|

|

качественных |

ресурса на |

100% прироста |

тельная |

|

|

показателей, |

1% прироста |

продукции |

эконом |

|

|

коэффициент |

продукции, |

экстен |

интенси |

ия |

|

|

% |

сивнос |

вности |

ресурсо |

|

|

|

ти |

|

в |

|

|

|

|

|

|

1. |

а)Промышленно- |

|

|

|

|

|

|

производственны |

|

|

|

|

|

|

й персонал |

1,046 |

0,061 |

+6,1 |

+93,9 |

-561 |

|

б)Оплата труда |

1,025 |

0,469 |

+46,9 |

+53,1 |

-298 |

2. |

Материальные |

|

|

|

|

|

|

затраты |

1,005 |

0,898 |

+89,8 |

+10,2 |

-261 |

3. |

Амортизация |

0,999 |

1,020 |

+102,0 |

-2,0 |

+8 |

4. |

Основные |

|

|

|

|

|

|

производственны |

|

|

|

|

|

|

е фонды |

0,903 |

1,163 |

+116,3 |

-16,3 |

+588 |

5. |

Оборотные |

|

|

|

|

|

|

средства |

1,034 |

0,306 |

+30,6 |

+69,4 |

-550 |

6. |

Комплексная |

|

|

|

|

|

|

оценка |

|

|

|

|

|

|

всесторонней |

|

|

|

|

|

|

интенсификации |

1,003 |

0,939 |

+93,9 |

+6,1 |

-523 |

Динамика качественного показателя определяется сопоставлением динамики продукции и динамики совокупных ресурсов:

1,049:1,046=1,003.

Прирост совокупных ресурсов на 1% прироста продукции насчитывает:

4,6% : 4,9% = 0,938.

Следовательно, доля интенсивности на 100% прироста продукции составила 6,1% (100%—93,8%). Соответственно доля экстенсивности в приросте продукции равна 93,8%.

Отсюда экономия совокупных ресурсов составляет:

—561 тыс. руб. + 588 тыс. руб. — 550 тыс. руб. = —523 тыс. руб.

Сводный анализ показателей эффективности использования производственных ресурсов представлен в табл.2

Методы рейтинговой оценки эффективности хозяйственной деятельности

С целью оперативного определения степени финансовой устойчивости и оценки организации как потенциального партнера в деловых отношениях проводится его сравнительная рейтинговая комплексная экспресс-оценка в ходе которой:

-используемая система финансовых показателей базируется на данных публичной отчетности организации, что позволяет контролировать изменение финансового состояния всем заинтересованным пользователям;

-исходные показатели рейтинговой оценки объединены в четыре группы (оценка прибыльности, оценка эффективности управления, оценка деловой активности оценка ликвидности и рыночной устойчивости), каждая из которых содержит от четырех до семи показателей;

-базой отсчета для получения рейтинговой оценки состояния дел организации служат показателиусловной эталонной организации, имеющей наилучшие результаты по всем сравниваемым показателям, либо условно-удовлетвори-

тельной организации, которая имеет финансовые показатели, соответствующие нормативным минимальным значениям, определенным исходя из критериев эффективности хозяйственной деятельности и организации финансов, принципов достаточности, ликвидности и доходности ее капитала и отсутствия основании для признания структуры баланса неудовлетворительной, а организации — неплатежеспособной (согласно постановлению Правительства РФ от 20 мая 1994 г. №498); - выводы, сделанные на основе рейтинговой экспресс-оценки, могут несколько

отличаться от выводов, сделанных по данным других видов анализа, поскольку используемая в данном разделе группа коэффициентов характеризует экономические тенденции развития организации. Другие методики используют финансовые показатели, рассчитываемые на конкретную дату, и поэтому отражают происходящие экономические процессы с определенным запозданием.

Коэффициенты, используемые при проведении рейтинговой оценки, должны:

- быть максимально информативными, непротиворечивыми и давать целостную картину устойчивости финансового состояния организации; - иметь одинаковую направленность (положительную корреляцию, т.е. рост коэффициента означает улучшение финансового состояния);

-для всех показателей иметь числовые нормативы минимального удовлетворительного уровня или диапазона изменений; - рассчитываться только по данным публичной бухгалтерской отчетности организаций;

-давать возможность проводить рейтинговую оценку организации как в пространстве (т.е. в сравнении с другими организациями), так и во времени (за ряд периодов).

По установленным алгоритмам на основе данных баланса и других форм отчетности вычисляются финансовые коэффициенты.

Рейтинговое число определяется по формуле:

R |

1 K i , |

|

L |

|

|

i 1 |

LNi |

|

где L — число показателей, используемых для рейтинговой оценки;

Ni — нормативное требование для i-го коэффициента; Ki — i-й коэффициент;

1/LNi — весовой индекс i-го коэффициента.

Таким образом, при полном соответствии значений финансовых коэффициентов К1.... KL их нормативным минимальным уровням, рейтинг организации будет равен 1, что соответствует рейтингу условной удовлетворительной организации. Финансовое состояние организаций с рейтинговой оценкой менее 1 характеризуется как неудовлетворительное.

При проведении динамической рейтинговой оценки получим m оценок ( m — количество сравниваемых периодов), которые представляют собой временной ряд и далее подвергаются обработке по правилам математической статистики.

Для оценки предлагается использовать пять показателей, наиболее полно характеризующих финансовое состояние.

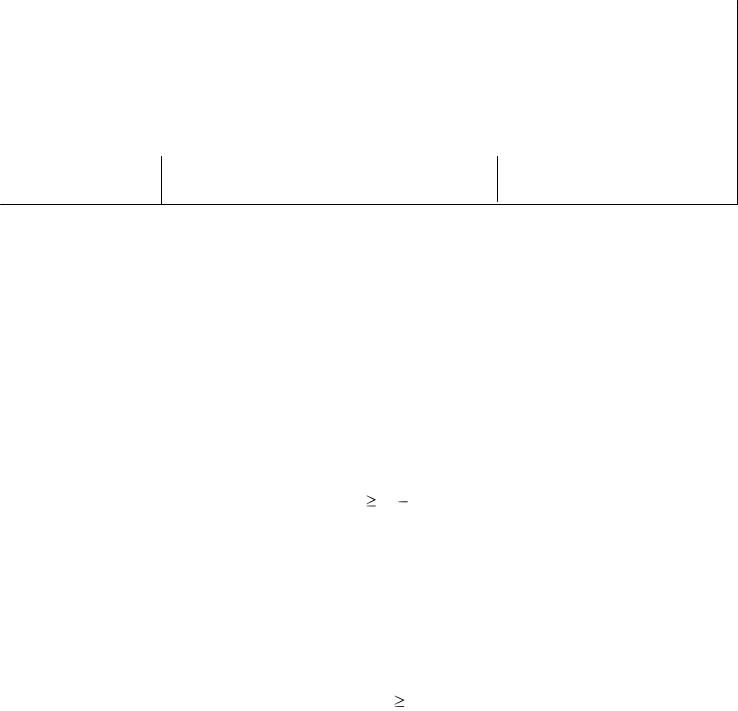

1. Обеспеченность собственными средствами — характеризует наличие у организации собственных оборотных средств, необходимых для его финансовой устойчивости, определяется по формуле:

К0 =(III + строка 640, строка 650 —I)/ II ,

где I — итог раздела I баланса;

III — итог раздела III баланса; строка баланса 640 «Доходы будущих периодов»; строка баланса 650 «Резервы предстоящих расходов и платежей»;

II — итог раздела II баланса. Нормативное требование

К0 0,1.

2. Ликвидность (текущая) баланса — показывает степень общего покрытия всеми оборотными средствами организации суммы срочных обязательств, определяется по формуле:

К тл |

|

II строка 220 строка 230 |

. |

|

|

|

|||

строка 610 |

строка 620 строка 630 строка 660 |

|||

|

|

Нормативное требование —

К тл 2.

3. Интенсивность оборота авансируемого капитала — отражает объем реализованной продукции, приходящейся на 1 руб. средств, вложенных в деятельность организации, определяется по формуле:

Ки = (ф. № 2 (строка 010))/ ф. № 1 (строка (300 нп. + 300 кп.)* 0,5*365/N, где N — количество дней в рассматриваемом периоде;

300нп., 300кп. — строки актива баланса, соответствующие началу и концу исследуемого периода, а также соответствующие строки ф. №2 «Отчет о прибылях и убытках».

Нормативное требование —

К и 2,5.

Обеспеченность |

|

Ликвидность |

|

Интенсивность |

|

Менеджмент |

|

Рентабельность |

собственными |

|

баланса |

|

оборота средств |

|

|

|

собственного |

средствами |

|

|

|

|

|

|

|

капитала |

|

|

|

|

|

|

|

|

|

К |

|

(IIIП с.640,650) IА |

|

|

|

|

К П |

ф.№2, стр.140 |

365 / Т |

||

0 |

|

|

|

|

|

|

|

|

|||

IIА |

|

|

|

|

|

|

ф.№1, стр. |

||||

|

|

|

|

|

|

|

|

|

|||

|

|

К |

и |

ф.№2, стр.010 |

360 / Т |

|

|

|

|||

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

||||

|

|

|

ф.№1, стр. |

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(300нп + 300кп)0,5 |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 64. Рейтинговая экспресс-оценка финансового состояния организации

4. Менеджмент {эффективность управления организацией) представляет собой соотношение величины прибыли от продажи и величины

выручки |

от |

продажи, |

определяется |

по формуле: |

|

|

|

|

Км = ф. №2 строка 050/ф. №2 строка 010. |

|

|

Нормативное требование — |

|

|

|

|

К м |

(r 1) / r , |

|

тд г — учетная ставка ЦБ России.

5. Прибыльность {рентабельность) собственного капитала — характеризует объем прибыли, приходящийся на 1 руб. собственного капитала, определяется по формуле:

Кпр = (Ф- №2, (строка 150))/(ф. №1, строка 490нп, + строка 640 + строка 650нп. + 490кп. +строка 640, строка 650) х 0,5 х 365/N.

Нормативное требование —

К пр 0,2.

Рейтинговая экспресс-оценка финансового состояния организации представлена на рис.64.

На основе этих пяти показателей определяется рейтинговое число:

R = 2К0 + 0,1 Кл + 0,08Ки + 0,45Км + К н .

Нормативное значение рейтинговой оценки — 1. Сравнивая показатели рейтинговой оценки за ряд лет, можно сделать вывод об эффективности (или неэффективности) бизнеса. Рост рейтинга свидетельствует об улучшении финансового состояния организации, снижение — об ухудшении.

Контрольные вопросы:

1.Укажите алгоритм расчета показателей ликвидности организации 2.Какое нормативное значение показателей ликвидности и кто их установил?

3.Как можно измерить структуру баланса и какой нормативный документ регламентирует порядок ее расчета

4.Укажите прямые и косвенные критерии финансового благополучия организации

5.Как можно измерить результативность менеджмента в организации, какие показатели можно взять из финансовой отчетности организации?

6Какие показатели рентабельности вы знаете и в чем их различия?

.7.Перечислите показатели финансовой устойчивости и выберите из них наиболее объективно характеризующий финансовое положение организации?

8.Назовите перечень измерителей платежеспособности организации?

9.Какие показатели характеризуют деловую активность организации и какой их них наиболее репрезентативен?

10Зачем и кому необходимо рассчитывать общую рейтинговую оценку работы организации?

5. Методы экспресс-анализа результатов деятельности организации

5.1 Экспресс-анализ финансово-хозяйственной деятельности

Его цель — получение оперативной, наглядной и простой оценки финансового благополучия и динамики развития хозяйствующего субъекта. Иными словами, такой анализ не должен занимать много времени, а его реализация не предполагает каких-либо сложных расчетов и детализированной информационной базы. Соответствующий комплекс аналитических процедур как раз и может быть назван как экспресс-анализ, или чтение отчета {отчетности).В.В. Ковалев полагает, что последовательность процедур такова:

•просмотр отчета по формальным признакам;

•ознакомление с заключением аудитора;

•ознакомление с учетной политикой предприятия;

•выявление «больных» статей в отчетности и их оценка в динамике;

•ознакомление с ключевыми индикаторами;

•чтение пояснительной записки (аналитических разделов отчета);

•общая оценка имущественного и финансового состояния по данным баланса;

•формулирование выводов по результатам анализа.

Просмотр отчета по формальным признакам. Смысловая нагрузка этой, на первый взгляд совершенно формальной, не аналитической процедуры, в ходе которой оцениваются объем и качество отчета, удобство его структурирования, наличие минимального набора требуемых отчетных форм, наличие и полнота аналитических расшифровок, доступность и трактуемость приводимых аналитических индикаторов и т.п., состоит в следующем.

Культура составления отчета является немаловажным фактором успешного ведения бизнеса как с позиции самой компании, подготовившей отчет, так и с позиции ее внешних контрагентов. Во-первых, хорошо структурированный отчет позволяет руководителям предприятия и его владельцам по новому взглянуть на состояние дел в предприятии, достигнутые результаты финансово-хозяйственной

деятельности, определиться с перспективами ее развития. Во-вторых, для контрагентов предприятия бухгалтерский отчет все в большей степени становится основным информационным документом, подтверждающим возможность и экономическую целесообразность взаимодействия с данным предприятием. В- третьих, отчет является своеобразным способом рекламы деятельности — нередко первым шагом фирмы-контрагента при установлении производственных контактов является запрос о возможности ознакомления с годовым бухгалтерским отчетом потенциального партнера — поэтому от того, насколько грамотно и привлекательно составлен отчет, может в значительной степени зависеть результат предстоящих переговоров о сотрудничестве. Правило — прежде чем подписывать контракт,

ознакомься с последним годовым отчетом потенциального контрагента —

является непреложной истиной для любого искушенного бизнесмена.

Иными словами, годовой отчет является своеобразной визитной карточкой предприятия, по нему составляют первое, иногда решающее, представление о предприятии. Причины неудовлетворительно или небрежно составленного (по формальным и содержательным признакам) отчета, конечно, могут быть сформулированы, однако в любом случае они мало извинительны. Логика рассуждений стороннего аналитика (поставщика, кредитора и др.) совершенно очевидна: если потенциальный контрагент, отчет которого просматривается в данный момент, даже не может пред ставить в нормальном виде свою «визитную карточку» (нет времени, не считает главным, жаль денег на оформление, обычная небрежность и т.п.), то вряд ли можно быть уверенным в деловой состоятельности такого партнера. В бизнесе нет мелочей, тем более если речь идет о годовом отчете как формальном подтверждении финансовой состоятельности предприятия. Подготовка, надлежащее оформление и публикация годового отчета — процесс достаточно трудоемкий и недешевый. Тем не менее фирмы, ставящие перед собой стратегические, а не сиюминутные цели и планирующие не только удержаться на рынке, но и расширить свою деятельность, идут на такие затраты. Необходимость составления отчетов в лучших традициях мировой учетно-аналитической практики начинают постепенно осознавать и ведущие российские компании.

Ознакомление с заключением аудитора. В соответствии с российским законодательством деятельность отдельных экономических субъектов подлежит обязательному аудиту (см. раздел 5.5). В этом случае независимая аудиторская компания проводит проверку деятельности в соответствии со стандартами аудита, итогом которой является отчет аудитора. Этот отчет весьма объемен по содержанию и конфиденциален, однако его заключительная часть — аудиторское заключение — прилагается к публикуемой бухгалтерской отчетности, удостоверяя достоверность приведенных в ней данных.

Существует несколько типов аудиторских заключений, регламентированных отечественными правилами (стандартами) аудиторской деятельности: безусловно положительное, условно положительное, отрицательное, с отказом от выражения мнения о достоверности бухгалтерской отчетности1. Именно первые два вида заключений приводятся в годовых отчетах; они и имеют в силу своей доступности определенную познавательную ценность.

Безусловно, положительное (стандартное) аудиторское заключение {unqualified opinion) представляет собой подготовленный в достаточно унифицированном и

кратком изложении документ, содержащий положительную оценку аудитора (аудиторской фирмы) о достоверности представленных в отчетности (отчете) сведений об имущественном и финансовом состоянии компании, а также о соответствии принципов формирования и составления отчетности действующим нормативным документам. При наличии такого заключения внешний аналитик вполне может положиться на мнение аудитора и не делать дополнительных аналитических процедур с целью определения финансовой состоятельности компании, отчет которой подвергается им анализу.

Назначение, принципы составления, состав и содержание, процедура представления клиенту, а также примерные формы различных видов аудиторских заключений описаны в стандарте «Порядок составления аудиторского заключения о бухгалтерской отчетности»

Условно положительное (нестандартное) аудиторское заключение {qualified opinion) обычно более объемно и, как правило, содержит некоторую дополнительную информацию, которая может быть полезной пользователям отчетности или рассматривается аудитором как целесообразная к опубликованию исходя из принятой технологии аудиторской проверки.

Нестандартное аудиторское заключение может содержать либо безоговорочную положительную оценку представленной отчетности и финансового положения, подтверждаемого ею, либо положительную оценку, но с оговорками. Причинами нестандартного аудиторского заключения могут быть: использование мнения другой аудиторской фирмы (например, в случае аудирования отчетности разных самостоятельных подразделений одной корпорации разными аудиторскими компаниями); изменение аудируемой фирмой учетной политики; некоторые неопределенности финансового или организационного характера (например, участие аудируемой компании в незавершенном судебном процессе с непредсказуемым исходом, недостаточная эффективность системы внутреннего контроля) и др.

В случае нестандартного аудиторского заключения целесообразность заключения контракта с данным потенциальным контрагентом должна определяться финансовым менеджером или другим лицом, участвующим в переговорах, после более тщательного анализа представленного отчета и другой информации формального и неформального характера.

Аудиторское заключение облегчает принятие решения о целесообразности бизнесконтактов с данным предприятием, но оно ни в коем случае не должно рассматриваться как безусловная гарантия его надежности и состоятельности. Аудиторы выражают свое профессиональное мнение о достоверности отчетных данных, но не являются гарантами результатов и последствий деятельности своего клиента. Следует также помнить, что вся ответственность за подготовку отчетных данных возлагается не на аудиторов, а на аудируемое предприятие.

Аудиторские услуги стоят весьма недешево, причем чем авторитетнее аудиторская компания, тем больше плата за аудит. Поэтому даже по имени аудитора можно составить определенное представление о финансовых возможностях данного предприятия. Не секрет, что в условиях становления рыночных отношений возможны отдельные проявления профанации в аудиторской профессии, поэтому в