Д-т 50,51 К-т 62 – погашена задолженность покупателем.

Продажа товаров в кредит может осуществляться с участием банка. При этом:

Д-т 50 К-т 90-1 – на сумму первоначального взноса покупателя;

Д-т 62 К-т 90-1 – на сумму оставшейся задолженности;

Д-т 90-3 К-т 68 – начислен НДС со всей стоимости товара;

Д-т 91 К-т 76 – отражена задолженность банку в части его вознаграждения;

Д-т 51 К-т 62 –перечислена банком оставшаяся сумма задолженности за вычетом вознаграждения;

Д-т 76 – погашено вознаграждение банку.

3.3 Инвентаризация товаров

Порядок проведения инвентаризации и отражения её результатов в учёте регламентируется Методическими указаниями по инвентаризации имущества и финансовых обязательств, утверждёнными приказом Минфина РФ от

13.06.1995 г. № 49. По результатам инвентаризации записи отражаются в следующем порядке.

При выявлении излишков товарных запасов – Д-т 41 К-т 91-1.

При выявлении недостачи или потерь делается – Д-т 94 К-т 41.

Если недостача произошла сверх норм естественной убыли, то в сумму потерь включается НДС, предъявленный поставщиком товаров Д-т 94 К-т 19 или 68/ндс (если указанная сумма НДС уже была принята к налоговому вычету).

По кредиту счёта 94 отражается списание недостач и потерь на другие балансовые счёта в зависимости от причин недостачи:

Потери и недостачи товара при хранении и продаже:

а) если недостача произошла в пределах норм естественной убыли: Д-т 44 К-т 94 – на стоимость в ценах приобретения.

Д-т 94 К-т 42 – на недостачу в пределах торговой надбавки. б) если недостача произошла сверх норм естественной убыли;

62

Д-т 73-2 К-т 94 – сумма недостачи отнесена на виновных лиц по учётным (либо покупным, либо продажным).

Д-т 98-4 К-т 42 – сумма торговой наценки относится в доходы будущих периодов (при учёте по продажным ценам). И затем, по мере погашения суммы задолженности, часть наценки включается в состав прочих доходов текущего периода Д-т 98-4 К-т 91-1;

в) если виновное лицо не установлено:

Д-т 91-2 К-т 94 – списана стоимость недостающего товара в ценах приобретения.

Д-т 94 К-т 42 –списывается стоимость недостающих товаров. Потери и недостачи при подготовке товаров к продаже

Потери при подготовке товаров к передаче в торговый зал (зачистки масла или маргарина, скисание молока, крошение хлебобулочных изделий и т.д.) подлежат списанию. При этом списание отходов производится после продажи товаров, путём завешивания фактического количества отходов.

Списание отходов может производиться:

а) за счёт скидки, предоставляемой покупателям, поставщикам.

Если списание отходов производится за счёт представленной скидки, то при поступлении товаров делаются записи:

Д-т 41-2 К-т 60 – на стоимость поступившего товара; Д-т 60 К-т 42– на сумму скидки поставщика.

При списании отходов за счёт торговой скидки:

Д-т 94 К-т 41-2 – на стоимость отходов в покупных ценах; Д-т 94 К-т 42 – сторнируется стоимость отходов пределах торговой

наценки.

б) за счёт собственной торговой надбавки в организациях, учитывающих товар по продажным ценам.

Д-т 94 К-т 41-2 – произведена уценка отходов, Д-т 42 К-т 94 – списывается сумма уценки за счёт собственной торговой

надбавки; в) за счёт расходов на продажу, в организациях, которые учитывают товары

по покупным ценам.

Д-т 94 К-т 41-2 – произведена уценка отходов, Д-т 44 К-т 94 – сумма уценки отходов включена в расходы на продажу.

63

Возникшие потери от зачистки масла, потери по сахарной крошке, крошение хлебобулочных изделий, скисание молока и др. могут сдаваться в переработку по договорным ценам:

Если торговая организация учитывает товар по продажным ценам:

Д-т 62 К-т 90-1 − товарные потери (зачистки) проданы в переработку по договорным ценам (с НДС, ели организация является плательщиком НДС);

Д-т 94 К-т 42 – списана стоимость товарных потерь (зачисток) в пределах торговой надбавки (только при учёте товаров по продажным ценам);

Д-т 90-2 К-т 94 – списана покупная стоимость отходов, переданных в переработку по договорным ценам;

Д-т 44 К-т 94 – списаны отходы (разница между стоимостью поставщика и стоимостью, по которой они преданы перерабатывающему предприятию).

Потери от завеса тары.

В случае возникшей недостачи из-за завеса тары (разницы между фактической массы порожней тары и её массы по маркировке) делаются записи:

Д-т 44 К-т 94 – включена недостача от завеса тары в расходы на продажу (если учёт ведётся по покупным ценам);

Если организация учитывает товары по продажным ценам, то:

Д-т 94 К-т 42 – завес тары списывается в пределах торговой надбавки в уменьшение торговой надбавки,

Д-т 44 К-т 94 – завес тары в ценах поставщика списывается на расходы на продажу.

Потери от боя стеклянной тары.

Потери от боя стеклянной тары могут образовываться во время транспортировки, хранения и продажи товаров.

При обнаружении недостачи товаров в стеклянной таре: Д-т 94 К-т 41-2 – на всю сумму боя (недостачи)

Д-т 44 К-т 94 – в расходы на продажу включены потери от боя тары с товарами в покупных ценах.

Контрольные вопросы

1.Охарактеризуйте особенности учётной политики торговой организации

2.Перечислите способы оценки товаров в оптовой и розничной торговле.

3.Раскройте особенности учёта поступления товаров в оптовой торговле.

4.Поясните, какими документами оформляется приёмка и хранение товаров на складах?

64

5.Перечислите затраты, включаемые в покупную стоимость товаров.

6.Как проводится инвентаризация товаров?

7.Какими записями отражается недостача товаров в пределах и сверх норм естественной убыли при инвентаризации?

8.В чём состоит отличие учёта продажи товаров в оптовой торговле от учёта розничной торговле?

9.Какими записями отражается недостача товаров в пределах и сверх норм естественной убыли при их приёмке?

10.По какой статье баланса торговой организации отражается сумма остатка несписанных транспортных расходов?

65

4 Автоматизация учёта запасов с применением программного продукта

1С: Бухгалтерия 8. 1

В программе «1С: Бухгалтерия 8.1» материально-производственные запасы подлежат отражению в бухгалтерском учёте по наименьшей из двух оценок – фактической стоимости приобретения или по цене возможной реализации (рыночной). В настоящее время широко используются два варианта учёта приобретения и заготовления материальнопроизводственных запасов (МПЗ).

Первый вариант разработан с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей». Второй вариант эти счета не использует. Второй вариант получил большее распространение и будет рассмотрен в нашем примере. Во втором варианте вместо использования счёта 16 отклонение фактической себестоимости приобретения материалов от их стоимости по учётным ценам ведётся на счёте 10 «Материалы».

Настройка плана счетов типовой конфигурации предусматривает, вопервых, ведение количественного учёта на соответствующих счетах, для чего в графе «Koд.» должен быть проставлен признак «+» и, во-вторых, аналитический учёт на этих счетах в двух независимых разрезах – номенклатуры материалов и места хранения. Для первого варианта учёта эти условия не выполняются, типовую конфигурацию надо корректировать, так как «по умолчанию» на счетах 15 и 16 аналитический учёт не предусмотрен. Для второго варианта типовую конфигурацию можно не изменять.

Для аналитического учёта МПЗ используется два вида субконто – «Номенклатура» и «Склады». Первому виду субконто соответствует справочник «Номенклатура», второму справочник «Склады (места хранения)». С этими справочниками вы уже знакомы, поэтому порядок записи в них новых элементов подробно не рассматриваем.

Вместе с тем обращаем внимание, что для использования в операциях счетов учёта номенклатуры «по умолчанию», материалы в справочнике «Номенклатура» следует описать в группе Материалы (счёт учёта 10.01). Информация по счёту учёта группы номенклатуры хранится в регистре сведений «Счета учёта номенклатуры».

Оформление приобретения материалов состоит из двух или трёх операций: первая операция – оплата расчётных документов поставщика —

выполняется проводкой Д-т 60 (60.02) и К-т 51 на сумму счёта поставщика; вторая операция – поступление и оприходование материалов —

66

выполняется в две (три) проводки: Д-т 10 «Материалы», субсчёт 10.01, и К-т 60.01 «Расчёты с поставщиками и покупателями» на стоимость фактически поступивших материалов по ценам поставки без НДС (цену без НДС, если она в счёте не указана, целесообразно подсчитать до ввода операции и записать в дополнительную графу счёта); Д-т 19.03 «Налог на добавленную стоимость по приобретённым материально-производственным запасам» и К-т 60.01 на сумму предъявленного к оплате НДС по фактически поступившим материальным ресурсам; Д-т 60.01 и К-т 60.02 «Авансы выданные» – зачёт аванса.

Третья операция — необходима только в том случае, если материалы поступили с недостачей: Д-т 76.02 «Расчёты по претензиям» и К-т 60.01 на стоимость недопоставленных материалов с НДС.

Стоимость неполученных, но оплаченных материалов, оставшихся на конец месяца в пути или не вывезенных со склада поставщиков, в конце отчётного периода отражается по дебету счёта 10 и кредиту счёта 60 (условное оприходование). Таким образом, счёт 60 на конец отчётного периода всегда отражает только кредиторскую задолженность организации. В начале следующего отчётного периода эти суммы сторнируются и числятся в текущем учёте как дебиторская задолженность по счёту 60.

Учётная процедура приобретения материалов в программе реализуется с помощью документа «Поступление товаров и услуг»

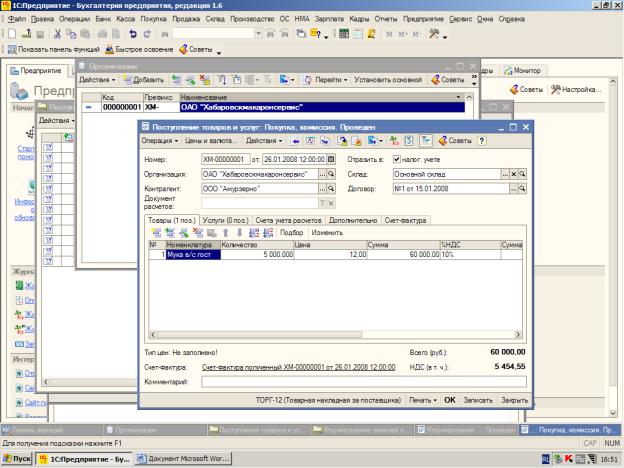

Пример. 26.01.2008 г. ОАО «Хабаровскмакаронсервис»» получило от поставщика ООО «Амурзерно» по счёту 57 от 23.01.2008 (накладная №43 от 26.01.2008, счёт-фактура полученный №43 от 26.01.2008) муку высшего сорта в количестве 5000 кг.

Для отражения операций по поступлению материалов необходимо:

1.Записать в справочник Номенклатура в группу Материалы сведения о поступивших материалах, ввести новые единицы измерения.

2.Командой Покупка Поступление товаров и услуг Insert вывести на экран форму «Поступление товаров и услуг: покупка, комиссия. Новый»; в шапке формы указать: в поле «Номер» значение проставится автоматически; в поле «от»: 26.01.2008 (дата оприходования); в поле «Склад»: Склад материалов (выбором из справочника «Склады (места хранения)» – ввести новый склад «Основной»; в поле «Контрагент» и «Договор» указываем данные поставщика выбором из справочника.

3.На вкладке «Товары» щелчком по кнопке «Подбор» открыть форму

подбора номенклатуры в документ, установить флажки «Запрашивать

67

количество» и «Запрашивать цену», открыть номенклатурную группу Материалы.

4. Двойным щелчком щёлкнуть на строке с наименованием первого поступившего материала и в дополнительной форме «Количество и цена» указать поступившее количество и цену на единицу измерения, после чего щёлкнуть но кнопке ОК; в форме подбора номенклатуры выбрать следующий поступивший материал и указать его количество и цену за единицу, и т.д.; после ввода сведений о последнем материале вспомогательные формы закрыть.

В результате форма документа «Поступление товаров и услуг» должна принять вид, представленный на рисунке 1;на закладке «Дополнительно» указать: в поле «Вх. номер» и в поле «Вх. дата»: дату и номер накладной (43 от 26.01.2008); провести документ; проанализировать проводки документа, в т.ч. для целей налогового учёта.

Рисунок 1– Форма документа «Поступление товаров и услуг по поступлению материалов».

Щелчком по пиктограмме «Д-т К-т (Н)» открыть форму с налоговыми проводками документа. Налоговых проводок должно быть четыре, все по виду

68

учёта «НУ», по одной на каждый материал на сумму расходов по приобретению без НДС. Корреспондирующим счётом выступает вспомогательный счёт «ПВ», объект «За плату».

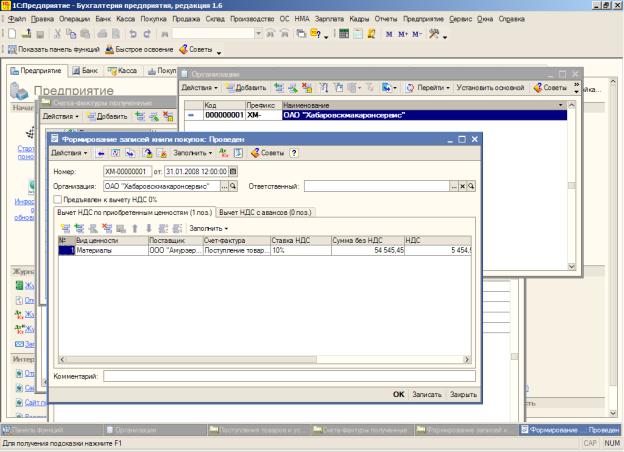

Полученный от поставщика счёт-фактуру необходимо зарегистрировать в подсистеме учёта НДС. Для этогов поле «Счёт-фактура» щёлкнуть по полю «Ввести счёт-фактуру». Откроется форма документа «Счёт-фактура полученный»; в полях «Вх. номер» и «Вх. дата» указать номер и дату счётафактуры поставщика: 43 от 26.01.2008; провести документ щелчком по командой Действия Провести. Обратите внимание, что документ «Счётфактура полученный» при проведении не формирует проводок, т.е. проводки по отражению входного НДС в учёте формируются при проведении документа «Поступление товаров и услуг». Однако, если документ «Счёт-фактура полученный» не ввести, сумму налога нельзя будет включить в книгу покупок и применить по ней налоговый вычет.

По кнопке «Закрыть» завершить работу с формой документа «Счётфактура полученный», а затем – с формой документа «Поступление товаров и услуг».

Чтобы внести запись по счёту-фактуре 43 от 25.01.2008 в книгу покупок необходимо :

1. Создать документ «Формирование записей книги покупок» (меню Покупка Ведение книги покупок Формирование записей книги покупок);

2.На вкладке «Вычет НДС по предъявленным ценностям» нажать на кнопку «Заполнить», провести документ (рисунок 2); посмотреть проводки документа;

3.Сформировать печатную форму книги покупок командой Покупка Ведение книги покупок Книга покупок.

Фактическая себестоимость материалов складывается не только из их

покупной |

стоимости, в |

неё также включаются дополнительные |

расходы, |

связанные |

с доставкой, |

погрузкой разгрузкой материалов и т. д. |

|

Возможны два варианта учёт ТЗР:

1. ТЗР относятся непосредственно при оприходовании на себестоимость поступивших МПЗ пропорционально их стоимости (объёму, весу); 2. ТЗР в течение отчётного периода учитываются обособленно по видам

материалов. В конце месяца суммы ТЗР списываются на те счета затрат, на которые производилось списание МПЗ.

69

Рисунок 2 – Документ Формирование записей книги покупок Рассмотрим первый вариант учёта ТЗР. Такие расходы учитываются в

программе «1С:Бухгалтерия 8.1» с использованием документа «Поступление дополнительных расходов».

Рассмотрим пример. 10.02.2008 от ООО «Забайкальская зерновая компания» поступают следующие материалы (рисунок 3) по накладной 78 от 09.02.2008, счёт-фактура 78 от 09.02.2008 (НДС 18% в том числе). За доставку материалов

ООО «Забайкальская зерновая компания» предъявило счёт на оплату на сумму 35 000 руб. (в т.ч. НДС 18%). Предъявленная сумма включена в счёт-фактуру 78

от 09.02.2008.

Для отражения дополнительных расходов по поступлению материалов необходимо:

1.Командой Покупка Поступление доп. расходов Insert вывести на экран форму «Поступление доп. расходов: услуга сторонней организации. Новый».

2.В шапке формы указать: в поле «Номер» значение проставится автоматически; в поле «от»: 10.02.2008 (дата оказания услуг по доставке материалов); в поле «Сумма расходов»: 12 400 руб. (стоимость услуг с учётом

70

налога); в поле «Контрагент» и «Договор» указать данные поставщика.

3. На закладке «Товары» ввести команду Заполнить Заполнить по поступлению» и в форме «Выберите документ поступлении для заполнения доп. расходов» указать документ «Поступление товаров и услуг», которым в учёте отражена операция оприходования материалов, к которым относятся транспортные расходы; 4. Зарегистрировать счёт-фактуру входящую по документу «Поступление доп.

расходов»; при правильном выполнении задания форма документа должна принять вид, представленный на рисунке 3.

Рисунок 3 – Документ «Поступление доп. расходов»

Материальные ценности могут быть приобретены за наличный расчёт через подотчётное лицо. В таких случаях руководитель организации принимает решение о необходимости совершения операции по приобретению МПЗ, назначает ответственное лицо на операцию и оформляет решение в виде приказа или распоряжения.

71

Реализация учётной процедуры включает пять этапов.

1. Выдача наличных денежных средств под отчёт для приобретения материалов.

В бухгалтерии организации выписывается расходный кассовый ордер. Кассир принимает РКО к исполнению и на основании документа, подтверждающего личность, выдаёт подотчётному лицу – работнику организации наличные денежные средства. Совершённая кассовая операция регистрируется в кассовой книге и отражается в учёте проводкой в дебет счёта 71.01 «Расчёты с подотчётными лицами» с кредита счёта 50.01 «Касса организации».

2. Покупка МПЗ подотчётным лицом.

Подотчётное лицо производит оплату приобретаемых МПЗ в кассовый терминал торгового предприятия. Кроме того, на получение денежных средств от подотчётного лица, действующего на основании доверенности организации, выписывается приходный кассовый ордер; подотчётному лицу выдаётся квитанция к этому ордеру. Подотчётное лицо получает МПЗ и сопроводительные документы: счёт-фактуру, накладную, квитанцию ПКО, а также чек ККМ. В бухгалтерском учёте организации покупателя эта операция не отражается.

3. Оприходование МПЗ на склад организации-покупателя.

Подотчётное лицо передаёт МПЗ на склад организации, в бухгалтерии полученные материалы регистрируются в справочнике «Номенклатура».

Кладовщик проверяет количество и качество поступивших МПЗ на соответствие накладной. На фактически сданные на склад МПЗ выписывается приходный складской ордер, данные о поступивших МПЗ заносятся в карточку складского учёта.

4.Оформление авансового отчёта о расходовании подотчётной суммы.

Вбухгалтерии организации подотчётное лицо заполняет авансовый отчёт об использовании подотчётной суммы. К отчёту прилагаются документы, подтверждающие расходы (чек ККМ, квитанция к ПКО торгового предприятия). Для выполнения операций 3 и 4 в программе используется документ «Авансовый отчёт».

5.На остаток недоиспользованной суммы и бухгалтерии выписывается ПКО, по которому остаток наличных сдаётся в кассу. Эта операция отражается бухгалтерской проводкой в дебет счёта 50.01 с кредита счёта 71.01.

72

Если был перерасход, то на сумму перерасхода выписывается РКО, по которому выплачиваются наличные и записывается проводка Дт. 71.01 и Кт. 50.01 на сумму перерасхода.

Для занесения авансового отчёта необходимо:

1)записать в справочник Номенклатура указанные наименования материалов;

2)создать в справочнике «Типы цен» новую цену «Покупная цена с НДС»;

3) ввести сведения о физическом лице Максимове Л.С. в справочник физические лица (заполнить произвольными данными); 4) оформить РКО от 14.02.08 с видом операции «Выдача денежных средств подотчётнику»;

5)командой Касса Авансовый отчёт Insert вывести на экран компьютерную форму авансового отчёта;

6)в шапке формы документа указать: дату составления отчёта; склад, на который оприходованы материалы; отчитывающееся лицо; назначение выданного аванса: «Приобретение материалов»;

7)на закладке «Авансы»: командой Действия Добавить открыть для заполнения первую строку табличной части; в графе «Расходный кассовый ордер» выбрать из списка «Расходные кассовые ордера» строку со сведениями о расходном кассовом ордере, которым работнику выдано под отчёт; в графе «Израсходовано» указать фактически потраченную сумму;

8)перейти на закладку «Товары»: по команде Цены и валюта на панели формы документа открыть вспомогательное окно и в поле «Тип цен» выбрать Покупная цена с НДС, после чего закрыть к окно по кнопке ОК;

9)на панели инструментов табличной части щёлкнуть по кнопке Подбор, в форме «Подбор номенклатуры в документ «Авансовый отчёт» поочередно выбирать, поступившие материалы и указывать для каждого наименования количество и цену. Обратите внимание, что в накладных цены указаны за общее количество материалов каждого наименования, поэтому перед вводом их нужно пересчитать на единицу товара;

10)проверить ставки НДС, указать поставщика товаров, дату и номер документов, счёта-фактуры (поле «Счёт-фактура» заполнится автоматически при записи документа).

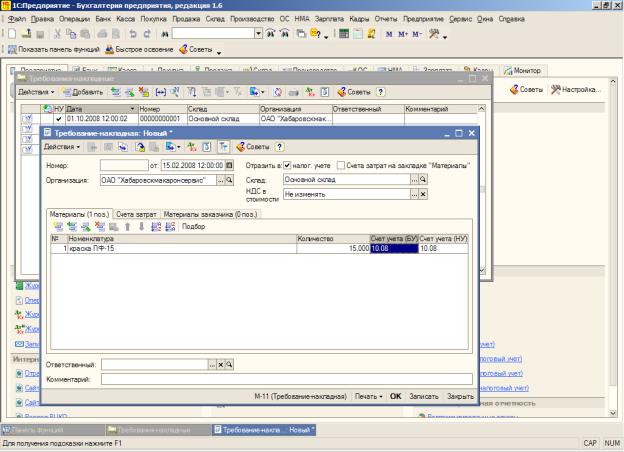

Для отражения в учёте факта передачи материалов в основное производство, на общепроизводственные и общехозяйственные расходы, в программе предназначен документ «Требование-накладная».

Рассмотрим пример. Необходимо отразить в учёте передачу материалов

73

(краски) на ремонт бухгалтерии согласно требования-накладной №1 от

15.02.2008. (см. рисунок 4). Для этого:

командой Производство Требование-накладная Inset вывести на экран форму «Требование-накладная: Новый»;

в шапке формы документа указать: в поле «Номер» номер проставится системой автоматически; в «от» 27.02.2008 (дату операции отпуска материалов со склада); в поле «Склад»: Основной склад (выбрать из справочника «Склады (места хранения)»);

на закладке «Материалы» по кнопке Подбор открыть форму «Подбор

номенклатуры в документ Требование-накладная», установить флажок «Запрашивать количество», после чего в группе «Материалы» справочника «Номенклатура» выбрать наименование первого отпущенного по накладной материала, в дополнительной форме указать отпущенное количество и нажать на кнопку OК;

повторить процедуру для остальных отпущенных материалов, после чего закрыть вспомогательные формы;

перейти на закладку «Счета учёта затрат» и указать: в поле «Счёт затрат (БУ)»: 26 (выбрать из плана счетов бухгалтерского учёта); в поле «Подразделение»: Бухгалтерия (выбрать из справочника «Подразделения»); в поле «Статья затрат»: Материальные затраты (выбрать из справочника «Статьи затрат»);

в поле «Счёт затрат (НУ)»: оставить значение, подставленное программой «по умолчанию» 26.02 «Косвенные общехозяйственные расходы»;

аналитические признаки (субконто) для счёта налогового учёта 26.02 также оставить без изменения (соответствуют субконто по бухгалтерскому учёту);

провести документ; просмотреть проводки документа.

74

Рисунок 4 – документ «Требования-накладная»

Использование средств программного продукта 1С: Бухгалтерия 8.1 позволяет оперативно и правильно осуществлять ведение бухгалтерского учёта материально-производственных запасов.

5 Упражнения для практических занятий и самостоятельной работы

Упражнение 1

ОАО «Актив» продало излишки материалов (кирпича) 28.05.05 г. в количестве 10 000 шт по цене 39 руб./шт.

По данным складского учета имеется следующая информация о движении материалов за май 2005 г:

Остаток на 01.05.05 г. – 250 шт по 26 руб./шт Поступило: 02.05.05 г. – 9 500 шт по 35 руб./шт

75

12.05.05 г. – 6 660 по 38 руб./шт Отпущено в производство:20.05.05 г.-50 00 шт

Отразите выбытие материалов и финансовый результат от их продажи, если фактическая себестоимость материалов определяется:

а) по методу ФИФО; б) по средней цене.

Упражнение 2

На складе ОАО "ДВ-Ресурс" произошёл пожар. В ходе проведения инвентаризации комиссия установила, что в результате пожара пришли в негодность пиломатериалы. В соответствии с заключением Госпожарнадзора виновные в пожаре лица отсутствуют. Пожар произошёл 25.06.05 г.

По данным складского учёта имеется следующая информация о движении материалов за июнь 2005 г :

Остаток на 01.06.05 г.- 200 кв.м. по цене 600 руб./кв.м Поступило: 12.06.05 г. -900 кв.м по цене 800 руб./кв.м

14.06.05 г. – 390 кв.м. по цене 750 руб./кв.м Отпущено в производство:19.06.05 г. – 1 200 кв.м

Отразитё убытки от пожара, если фактическая себестоимость материалов определяется:

а) по методу ФИФО; б) по средней цене.

Упражнение 3

Организация занимается оптовой торговлей продуктами питания глубокой заморозки. 31.07.05 г. на складе была проведена инвентаризация товаров, по результатам которой обнаружено фактически 200 упаковок креветок.

Полную материальную ответственность за выявленную недостачу несёт кладовщик. Он добровольно согласился возместить ущерб путём удержания из заработной платы. Организация приняла решение ежемесячно удерживать из зарплаты кладовщика максимально возможную сумму.

Отразите итоги инвентаризации бухгалтерскими записями, если: Остаток креветок на 01.07.05 г. – 450 упаковок по цене 360 руб. Поступило: 16.07.05 г. – 890 уп. по цене 420 руб.

21.07.05 г. – 330 уп. по цене 460 руб. Отпущено в производство 26.07.05 г. – 1 200 упаковок

76

Упражнение 4

Организацией оптовой торговли приобретена партия товаров по цене поставщика на сумму 120 000 руб., транспортные расходы составили 12 000 руб., в т.ч. НДС. Выплаты работникам организации, связанные с заготовлением и хранением товаров, – 5 600 руб., ЕСН – 2 000 руб., оплата услуг посредника –

6 000 руб., в т.ч. НДС – 1 000 руб.

Задание: Отразите в учёте поступление товаров, если согласно учётной

политике учёт |

приобретения ТМЦ |

ведётся |

с использованием |

счёта |

15 |

«Приобретение |

и заготовление материальных |

ценностей» и |

счёта |

16 |

|

«Отклонения в стоимости материальных ценностей» счетов. |

|

|

|||

Упражнение 5

Организацией приобретены товары для последующей продажи по стоимости согласно договору купли-продажи (в т.ч. НДС) 360 000 руб.

При приобретении товаров были произведены следующие затраты: стоимость транспортных услуг 6 000 руб. (в т.ч. НДС.), стоимость услуг посреднической организации 12 000 руб. (в т.ч. НДС), Приобретённые товары оприходованы.

Задание: Отразите операции в учёте.

Упражнение 6

Согласно договору от поставщика поступила партия товара в количестве 1 000 единиц стоимостью 354 000 руб., в т.ч. НДС – 54 000 руб. Договор предусматривает потери товара при транспортировке в пределах 1%. При приёмке товара выявлена недостача в количестве 15 единиц на сумму 5 310 руб. Поставщику выставлена претензия на недостающий товар. Товары учитываются по покупной стоимости.

Задание: Отразите операции на счетах бухгалтерского учёта.

Упражнение 7

ОАО «Вариант» перечислило аванс под поставку 20 мешков пшеничной муки общей стоимостью 41 300 руб. (в т.ч. НДС – 18 %.). Поставщик доставил товар в указанные в договоре сроки. При получении товара была выявлена недостача в количестве 2 мешков пшеничной муки. ОАО «Вариант» потребовало вернуть денежные средства на расчётный счёт.

77

Задание: Отразите расчёты по претензиям при недостаче товара,

обнаруженной при приёмке. |

|

Упражнение 8 |

|

Оптовая торговая организация ООО «Зарница» |

заключила с |

мелькомбинатом договор поставки пшена в количестве 5 000 кг по цене 11 руб. без учёта НДС.

Согласно договору цена товара определена на условиях франко-станция отправления, то есть обязанность продавца считается исполненной в момент передачи товара перевозчику. Товар передан перевозчику 29 марта 200_ г. Фактически товар поступил на склад покупателя 11 апреля 200_ г. Условиями договора предусмотрена предоплата в размере 100 процентов стоимости товара. Принятый товар соответствует условиям поставки. Акт о приёмке товара по форме ТОРГ-1, железнодорожная накладная и сопроводительные документы поставщика имеются.

Задание: Отразите поступление товаров в ООО «Зарница».

Упражнение 9

Оптовая торговая организация заключила договор с мясокомбинатом на покупку 10 т мяса говядины глубокой заморозки на условиях предоплаты. Согласно договору товар поставляется по цене 160 руб. за 1 кг без учёта НДС.

12 марта 200_ г. торговая организация взяла кредит в банке сроком на 4 месяца в размере закупки под 18 процентов годовых. Товар поступил в организацию 29 марта 200_ г.

Задание: 1. Сформируйте покупную стоимость товара при условии, что данная партия была оплачена 26 марта 200_г.

2. Отразите бухгалтерские записи на счетах учёта.

Упражнение 10

На начало дня на складе оптовой базы числится товар:

просо – в количестве 50 кг по цене 9 руб. за 1 кг, номенклатурный номер

просо – в количестве 50 кг по цене 9 руб. за 1 кг, номенклатурный номер

000325;

ячмень – в количестве 220 кг по цене 15 руб. за 1 кг, номенклатурный номер

ячмень – в количестве 220 кг по цене 15 руб. за 1 кг, номенклатурный номер

000098;

рожки – в количестве 300 кг по цене 12 руб. за 1 кг, номенклатурный номер

рожки – в количестве 300 кг по цене 12 руб. за 1 кг, номенклатурный номер

000218.

78

Втечение дня на склад поступили рожки в количестве 400 кг по цене 13 руб. за 1 кг. Этому товару присвоен номенклатурный номер 000218.

Втечение этого же дня со склада было отпущено по товарным накладным 600 кг рожков, 200 кг ячменя и 50 кг проса.

Задание: Определите себестоимость списания товаров методами ФИФО и средней цены.

Упражнение 11

ООО «Пантера» занимается продажей товаров оптом. В июле для продажи было приобретено 50 плюшевых мишек по цене 2 000 руб./шт., в т.ч. НДС, и 60 кукол по цене 1 500 руб./шт., в т.ч. НДС. Товары доставлялись одним автомобилем и расходы по доставке составили 3 000 руб. в т.ч. НДС. По итогам инвентаризации, проведённой 31 июля 200_ г. фактическое наличие мишек составило 5 шт., а кукол – 16. За месяц было реализовано 38 мишек по цене 5 000 руб./шт. и 39 кукол по цене 6 500 руб./шт.

Задание: 1. Рассчитайте сумму недостачи и отразите операции в учёте, если известно, что виновным лицом был признан продавец, и сумма ущерба подлежит удержанию из заработной платы. 2. Определите финансовый результат от реализации товаров при условии, что на начало месяца остатка товаров и транспортных расходов нет.

Упражнение 12

ООО «Свет» занимается продажей товаров оптом. В июле 200_ г для продажи было приобретено 30 ламп по цене 3 800 руб./шт. в т.ч. НДС и 65 светильников по цене 4 500 руб./шт. в т.ч. НДС. Товары доставлялись одним автомобилем и расходы по доставке составили 8 000 руб. в т.ч. НДС. По итогам инвентаризации, проведённой 31 июля 200_ г. фактическое наличие ламп составило 12 шт., а светильников – 25. За месяц было реализовано 14 ламп по цене 5 000 руб./шт. и 35 светильников по цене 6 500 руб./шт.

Задание: 1. Отразите операции по приобретению и реализации товаров за июль 200_г., если учёт товаров и транспортных расходов ведётся на счёте 41.

2.Рассчитайте расходы по доставке, приходящиеся на 1 светильник и подлежащие списанию.

3.Рассчитайте сумму недостачи и отразить операции в учёте, если известно,

79

что виновным лицом был признан продавец и сумма ущерба подлежит удержанию из заработной платы.

4. Определите финансовый результат от реализации товаров, при условии, что на начало месяца остатка товаров и транспортных расходов нет.

Упражнение 13

В рыбном магазине, расположенном в Астрахани, проведена инвентаризация. Выявлена недостача икры осетровых рыб в размере 2 кг, до момента инвентаризации хранившаяся в холодильнике в течение трёх дней. Установлено, что икра была похищена в ночное время по вине сторожа, забывшего включить сигнализацию. Сторож добровольно согласился возместить недостачу в кассу. Икра была закуплена в количестве 10 кг по цене 600 руб. за 1 кг, в т.ч. НДС – 100 руб. Согласно учётной политике организации учёт товаров ведётся по покупным ценам. Предположим, что в рассматриваемом периоде продажа икры в такой упаковке не производилась.

Естественная убыль определяется следующим образом.

Для розничного склада, расположенного во второй зоне (г. Астрахань), норма определена как 0,001% за один день хранения. Далее прибавляется по 0,001% за каждые последующие сутки до 30 суток включительно.

Задание: 1. Определите сумму недостачи икры в пределах норм естественной убыли и сверх неё. 2. Отразите результаты расчётов бухгалтерскими проводками.

Упражнение 14

ООО «Сластёна» торгует развесными кондитерскими изделиями. За январь 200_ г. сложилась такая ситуация:

1.Наценка на 01.01.05 (Сальдо по кредиту счёта 42) – 5 000 руб.

2.Наценка по поступившим товарам за январь 200_ г. (оборот по кредиту счёта 42) – 10 000 руб.

3.Товарооборот за январь 200_ г. в продажных ценах (оборот по кредиту счёта 90 субсчёт «Выручка») – 125 000 руб.

4.Остаток товара на 01.02.05 (Сальдо по дебету счёта 41) – 45 000 руб. Задание: отразите операции на счетах бухгалтерского учёта.

Упражнение 15

80