5064

.pdf61

Продолжительность одного оборота оборотных средств на предприятии № 1 в базисном периоде составляла 24 дней, в отчётном периоде – 28 дней, на предприятии № 2 – соответственно 30 и 35 дней.

Определите, как изменился размер средних остатков оборотных средств.

6. Средний остаток оборотных средств на предприятии за отчётный квартал сократился на 3,5%, а выручка от продажи товаров, продукции, работ, услуг на 2%.

Определите изменение числа оборотов и коэффициента закрепления оборотных средств.

7. Имеются следующие сведения по двум промышленным предприятиям района за квартал: (млн руб.):

Предприятие |

Средний остаток оборотных |

Выручка от продажи товаров, |

|

средств |

продукции, работ, услуг |

||

|

|||

1 |

50 |

100 |

|

2 |

60 |

300 |

Определите для двух предприятий вместе: 1) среднее число оборотов; 2) средний коэффициент закрепления оборотных средств; 3) среднюю продолжительность одного оборота (в днях).

8. Имеются следующие данные по двум предприятиям промышленности в районе за год:

Предприятие |

Средние остатки оборотных средств, |

Продолжительность |

|

тыс. руб. |

одного оборота, дней |

||

|

|||

1 |

25 000 |

50 |

|

2 |

75 000 |

25 |

Определите среднюю по району продолжительность одного оборота оборотных средств в днях.

9. Имеются следующие данные о средних остатках и обороте по видам оборотных средств предприятия за квартал (тыс. руб.):

62

|

Средний |

|

Оборот по кредиту |

Вид оборотных средств |

|

соответствующего |

|

остаток |

|

||

|

|

балансового счёта |

|

|

|

|

|

Производственные запасы |

6 000 |

|

9 000 |

Незавершённое производство и полуфабрикаты |

2 500 |

|

18 000 |

собственной выработки |

|

|

|

Расходы будущих периодов |

120 |

|

54 |

Готовая продукция на заводских складах |

1 500 |

|

15 300 |

Выручка от продажи товаров, продукции, работ, |

услуг в отчётном |

||

квартале составила 20 000 тыс. руб., а себестоимость этой продукции –

17000 тыс. руб.

Определите влияние частных показателей продолжительности оборота

по каждому виду оборотных средств и влияние размера прибыли от продаж на общую продолжительность оборота всех оборотных средств.

10. По двум предприятиям за два года имеются данные (млн руб.):

|

|

|

Год |

|

|

базисный |

отчётный |

||

|

|

средние |

|

средние |

Предприятие |

коэффициент |

остатки |

коэффициент |

остатки |

|

оборачиваемости |

оборотных |

оборачиваемости |

оборотных |

|

(число оборотов) |

средств |

(число оборотов) |

средств |

|

|

(млн руб.) |

|

(млн руб.) |

1 |

8,9 |

100 |

10,5 |

110 |

2 |

15,5 |

50 |

18,2 |

50 |

Определите для двух предприятий в целом: 1) индексы коэффициента оборачиваемости оборотных средств переменного состава, постоянного состава и структурных сдвигов; 2) прирост выручки от продажи за счёт изменения отдельных факторов в абсолютном выражении.

11. По двум промышленным предприятиям за два периода имеются данные (млн руб.):

|

|

Период |

|

||

|

базисный |

отчётный |

|||

|

выручка от |

средний |

выручка от |

средний |

|

Предприятие |

продажи |

продажи |

|||

остаток |

остаток |

||||

|

товаров, |

товаров, |

|||

|

оборотных |

оборотных |

|||

|

продукции, |

продукции, |

|||

|

средств |

средств |

|||

|

работ, услуг |

работ, услуг |

|||

|

|

|

|||

1 |

400 |

100 |

550 |

110 |

|

2 |

500 |

50 |

400 |

50 |

|

63

Определите для двух предприятий в целом: 1) индексы закрепления оборотных средств переменного состава, фиксированного состава и структурных сдвигов; 2) прирост средних остатков оборотных средств за счёт изменения среднего коэффициента закрепления и стоимости выручки от продаж. Поясните экономический смысл исчисленных показателей.

12.На сборку узла расходуется деталей А – 5 штук, деталей Б – 10 штук; на изготовление одной детали А установлены нормы расхода: латуни – 0,5 кг, стали – 4 кг, меди – 0,3 кг; на изготовление детали Б установлены нормы расхода: меди – 0,4 кг и стали 2 кг. Суточный выпуск установлен в количестве 500 узлов. На начало отчётного периода остаток латуни – 6 т, стали – 50 т, меди – 4,5 т.

Определите: обеспеченность (в днях) каждым видом материалов и общую обеспеченность ими.

13.По плану снабжения предусмотрено поступление в течение сентября стали в количестве 60 т, в том числе 6,15 и 24 сентября по 40 т, фактически были поступления 6 сентября – 20 т, 12 – 40 т, 20 сентября – 40 т. Остаток на начало месяца составил 16 т, а суточная потребность в стали при непрерывном производстве – 4 т.

Определите: 1) процент выполнения плана снабжения по общему объёму поставок; 2) обеспеченность производства сталью (в днях) исходя из условий непрерывного производства и с учётом сроков поставок.

14.На производство одной детали А установлены нормы расхода чугуна 2,5 кг, стали – 1,2 кг. При непрерывном процессе производства суточный выпуск изделий установлен в количестве 300 шт. По плану снабжения на июнь предприятие должно было получить чугуна 50 т и стали 30 т. На 1 июня остаток чугуна составил 10 320 кг и стали 6 720 кг.

Фактически поступило:

чугуна: 18 июня – 12 100 кг, 20 июня – 20 375 кг; стали: 10 июня – 8 100 кг, 29 июня – 12 100 кг.

Определите за июнь: 1) процент выполнения плана снабжения по общему объёму поставок чугуна и стали; 2) обеспеченность производства

64

(в днях) каждым видом материалов с учётом сроков поставок; 3) влияние обеспеченности материалами на выполнение производственной программы.

15. По плану средняя частота поставок проката чёрных металлов на машиностроительный завод должна составлять в 1 квартале отчётного года 15 дней, а среднесуточное потребление его в производстве – 18 т.

Фактически на 1 января отчётного года запас проката составлял 200 т. В течение 1 квартала имело место поступления проката по следующим датам (т):

10 января – 260 |

10 марта – 220 |

18 февраля – 290 |

27 марта – 200 |

25 февраля – 300 |

|

Размер среднесуточного потребления проката в 1 квартале составил 18 т. Определите: 1) среднюю норму запаса проката; 2) средний фактический запас проката на предприятии за квартал с учётом его поступления и производственного потребления; 3) отклонение среднего

фактического запаса проката от средней нормы его запаса.

16. По предприятию имеются следующие данные:

Вид материальных |

Установленная |

Плановая |

Фактические остатки на |

|

норма запаса в |

потребность на I |

начало января отчётного |

||

услуг |

||||

днях |

квартал, т |

периода, т |

||

|

||||

Уголь |

10 |

16 200 |

2 160 |

|

Прокат чёрных |

|

|

|

|

металлов |

12 |

72 000 |

12 000 |

|

Медь |

7 |

900 |

50 |

Определите: 1) показатель обеспеченности предприятия каждым видом материалов (в днях); 2) нормы запаса указанных материальных ресурсов (в тоннах); 3) размер отклонений фактических запасов от нормы (в тоннах и днях).

17. На производство ряда изделий расходуется несколько видов чёрных металлов: чугунное литье, стальное литье, прокат и трубы. Известны следующие данные об удельных расходах каждого вида чёрных металлов на изделия:

65

|

|

Удельный расход чёрных металлов по видам (кг) |

|

|||||

|

|

|

|

Период |

|

|

|

|

Изде- |

|

базисный |

|

|

отчётный |

|

||

лие |

чугун- |

сталь- |

|

|

чугун- |

сталь- |

|

|

|

ное |

ное |

прокат |

трубы |

ное |

ное |

прокат |

трубы |

|

литье |

литье |

|

|

литье |

литье |

|

|

А |

2 500 |

1 715 |

850 |

125 |

1 300 |

1 520 |

1 370 |

210 |

Б |

2 785 |

1 250 |

2 370 |

380 |

2 280 |

1 115 |

2 695 |

408 |

В |

1 933 |

2 720 |

1 563 |

264 |

2 400 |

2 150 |

1 420 |

205 |

Г |

3 365 |

2 160 |

1 870 |

540 |

2 650 |

1 680 |

2 240 |

656 |

За отчётный период было произведено: изделия А – 280 шт., изделия Б – 550 шт., изделия В – 175 шт., изделия Г – 98 шт.

Определите: 1) индексы удельных расходов каждого вида чёрных металлов на производство единицы каждого вида продукции; 2) индексы удельного расхода всех чёрных металлов на производство единицы каждого вида продукции; 3) общий индекс удельного расхода чёрных металлов на производство всех видов продукции; 4) абсолютное изменение расхода каждого вида чёрных металлов при производстве всех видов продукции; 5) общий размер экономии чёрных металлов в отчётном периоде по сравнению с базисным при изготовлении указанных изделий.

18. Имеются следующие данные о выпуске продукции и расходе проката чёрных металлов на её производство:

|

|

Период |

|

|

|

базисный |

отчётный |

||

Наименование |

выпуск |

|

выпуск |

|

продукции |

продукции в |

расход проката, т |

продукции в |

расход проката, т |

|

постоянных |

постоянных |

||

|

|

|

||

|

ценах, млн руб. |

|

ценах, млн руб. |

|

А |

3 500 |

700 |

6 000 |

1 080 |

Б |

5 200 |

950 |

5 000 |

875 |

В |

12 000 |

600 |

10 000 |

450 |

Итого |

20 700 |

2 250 |

21 000 |

2 405 |

Определите: 1) общие индексы динамики удельных расходов проката чёрных металлов на указанную продукцию переменного и постоянного состава; 2) отклонение общего расхода проката чёрных металлов в отчётном периоде – всего и, в том числе, за счёт снижения удельных расходов проката на каждый вид изделий и за счёт ассортиментных (структурных) сдвигов в выпуске продукции.

66

19. Имеются следующие данные об удельном расходе чёрных металлов на производство 2 видов изделий:

|

|

Удельный расход материала (кг) |

||

Изделие |

Наименование материала |

|

Период |

|

|

|

базисный |

|

отчётный |

|

горячекатаный прокат |

91 212 |

|

92 163 |

А |

холоднотянутая калиброванная |

|

|

|

сталь |

543 |

|

592 |

|

|

|

|||

|

трубы стальные |

2 384 |

|

2 350 |

|

горячекатаный прокат |

94 498 |

|

93 927 |

Б |

холоднотянутая калиброванная |

|

|

|

сталь |

996 |

|

410 |

|

|

|

|||

|

трубы стальные |

2 468 |

|

2 252 |

Кроме того, известно, что изделия А было произведено в базисном периоде 50 штук, в отчётном – 60 штук, а изделия Б соответственно 45 и 50 штук.

Средние оптовые цены в базисном периоде составляли (за тонну в тыс. руб.): на горячекатаный прокат – 105,0,на холоднотянутую сталь – 128,0, на трубы стальные – 150,0.

Определите: 1) индексы динамики удельных расходов: а) всех видов материалов на каждый вид продукции, б) каждого вида материала на единицу совокупной продукции, в) всех чёрных материалов на единицу совокупной продукции; 2) экономию (или перерасход) в отчётном периоде по сравнению с базисным каждого вида материала на всю продукцию, выпущенную в отчётном периоде; 3) денежную экономию (или перерасход), полученную за отчётный период в результате изменения удельных расходов материалов на каждый вид продукции в отдельности и на всю продукцию в целом.

20. По машиностроительному предприятию имеются следующие данные о производственном использовании чёрных металлов за отчётный период. В литейных цехах предприятия было произведено 8 400 т чугунного литья и 6 600 т стального, при этом образовалось 6 482 т кусковых отходов, из которых 4 340 т – чугунный лом. В кузнечных цехах предприятия было произведено 3 820 т поковок и 2 630 т штамповок, при этом образовалось 5 358 т стружки. Кроме того, известно, что безвозвратные потери металла составляют при производстве чугунного

67

литья 30 кг на 1 т годного, при производстве стального литья – 50 кг на 1 т годного, при производстве поковок и штамповок – 40 кг на 1 т годного, а при механической обработке 1,5% от потреблённого металла.

Определите коэффициент использования металла и уровень отходов при производстве чугунного литья, стального литья, поковок и штамповок и при механической обработке металла.

Тема 7 Статистика издержек производства и обращения, финансовых результатов деятельности предприятий и организаций 7.1 Методические указания и решение типовых задач

Под издержками производства понимают затраты на производство и реализацию продукции за определённый период. Издержки, относящиеся к произведённой продукции, отражает её себестоимость. Себестоимость – выраженные в денежной форме затраты на производство и реализацию, связанные с использованием в процессе производства продукции природных, материальных, трудовых и других ресурсов.

Исходным показателем для всех предприятий является себестоимость единицы продукции. Поэтому статистическое изучение издержек производства и обращения в первую очередь предполагает анализ уровня и динамики себестоимости продукции, анализ влияния отдельных факторов на изменение затрат на производство и реализацию продукции.

В случае, когда изучается изменение себестоимости продукции по отдельному подразделению предприятия, производящего однородную продукцию используют индивидуальные индексы себестоимости. При изучении динамики себестоимости по нескольким цехам предприятия, изготавливающим один и тот же вид продукции, изменение средней себестоимости характеризуется системой индексов, а именно индексами переменного, постоянного состава и структурных сдвигов.

Если предприятие производит разнородную продукцию, то анализ изменения себестоимости проводится с помощью агрегатной формы индекса по сравнимой продукции, т.е. продукции, производимой в отчётном и базисном периодах в массовом производстве.

68

Достаточно часто используемым показателем для анализа издержек производства и обращения применительно к предприятиям, производящим различные виды продукции, является показатель затрат на рубль выручки от продаж товаров, продукции, работ, услуг.

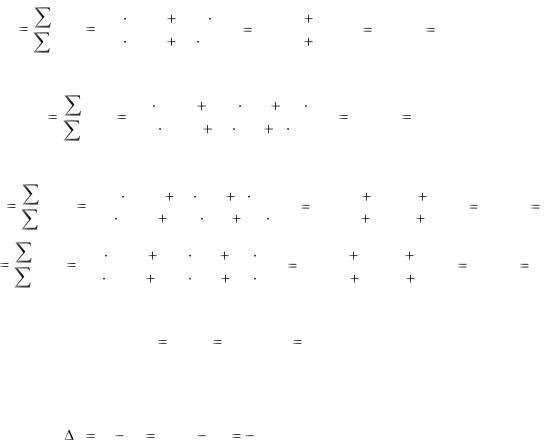

Пример 1. Имеются данные о выпуске продукции и её себестоимости по предприятию:

Вид |

|

|

Выпуск, шт. |

|

Себестоимость единицы |

|

|

Цена за единицу |

|||||||||||||||||

продук- |

|

|

|

|

|

|

|

|

|

продукции, тыс. руб. |

|

|

продукции, тыс. руб. |

||||||||||||

ции |

базисный |

отчётный |

|

базисный |

отчётный |

базисный |

|

отчётный |

|||||||||||||||||

|

|

|

период |

период |

|

|

период |

период |

|

|

|

период |

|

период |

|||||||||||

А |

5 000 |

|

5 700 |

|

|

5 |

|

|

4,5 |

|

|

|

5,7 |

|

5,5 |

||||||||||

Б |

|

|

800 |

|

|

880 |

|

|

14 |

|

|

14,4 |

|

|

|

20,2 |

|

20,4 |

|||||||

В |

|

|

550 |

|

|

- |

|

|

3 |

|

|

- |

|

|

|

|

4,8 |

|

- |

||||||

Г |

|

|

- |

|

|

|

320 |

|

|

- |

|

|

8,6 |

|

|

|

- |

|

9,8 |

||||||

Определим по предприятию в целом: |

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

1) индекс себестоимости продукции: |

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

J z |

|

z1q1 |

4,5 5 700 |

14,4 880 |

25 650 |

12 672 |

|

38 322 |

|

0,939 |

,или 93,9% ; |

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

z0 q1 |

5 5 700 |

14 880 |

28 500 |

12 320 |

|

40 820 |

|

|||||||||||||||||

|

|

|

|

|

|

|

|||||||||||||||||||

2) индекс затрат на производство: |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

J zq |

|

|

z1q1 |

4,5 5 700 |

14,4 880 |

8,6 320 |

41 074 |

|

1,085,или 108,5%; |

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

z0 q0 |

5 5 000 |

14 800 |

3 550 |

37 850 |

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|||||||||||||||||

3) уровень затрат на рубль продукции в базисном и отчётном периоде:

h0 |

|

|

z0 q0 |

|

5 5 000 14 800 |

3 550 |

|

|

|

25 000 |

11 200 |

1 650 |

|

37 850 |

0,8; |

|||||||||

|

|

p0 q0 |

5,7 |

5 000 |

20,2 800 |

4,8 550 |

|

28 500 |

16 160 |

2 640 |

47 300 |

|||||||||||||

|

|

|

|

|

|

|||||||||||||||||||

h1 |

|

|

|

z1q1 |

|

|

4,5 5 700 |

14,4 880 |

8,6 320 |

|

|

25 650 |

12 672 |

2 752 |

|

|

41 074 |

|

0,783; |

|||||

|

|

|

p1q1 |

5,5 5 700 |

20,4 880 |

9,8 320 |

|

|

32 490 |

17 776 |

3 136 |

|

52 438 |

|

||||||||||

|

|

|

|

|

|

|

|

|

||||||||||||||||

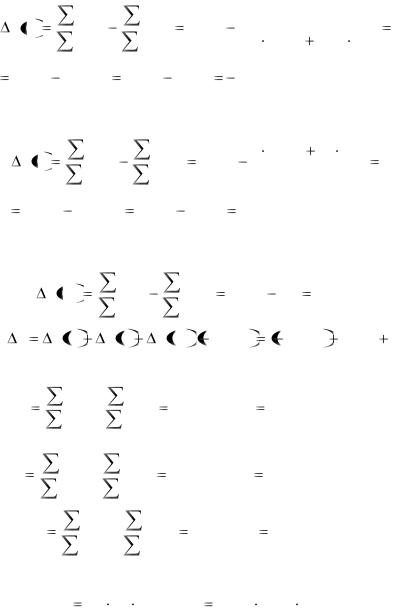

|

|

4) индекс затрат на рубль продукции: |

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

J h |

h1 : h0 |

0,783 : 0,8 |

|

0,979 , или 97,9%; |

|

|

|

|

|

||||||

|

5) отклонение затрат на рубль продукции: |

|

|

|

|

|

|

|

|

|||||||||||||||

|

а) в абсолютном выражении: |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

общее: |

h h1 |

h0 |

0,783 |

0,8 |

0,017 , |

|

|

|

|

|

|

|

|

|

|

|

||||||

в том числе за счёт изменения:

69

– цены:

h p |

|

|

|

|

|

z1q1 |

|

|

|

|

z1q1 |

|

|

|

0,783 |

|

|

|

41 074 |

|

|

|||||||||||||||

|

|

|

|

|

p1q1 |

|

|

p0 q1 |

|

|

|

5,7 |

5 700 |

20,2 880 |

||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||

0,783 |

41 074 |

|

|

|

|

0,783 |

|

0,817 |

|

0,034; |

|

|

|

|||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

50 266 |

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

– себестоимости единицы продукции: |

|

|

|

|

|

|||||||||||||||||||||||||||||||

h z |

|

|

|

|

|

z1q1 |

|

|

|

|

|

z0 q1 |

0,817 |

|

5 5 700 |

14 880 |

|

|||||||||||||||||||

|

|

|

|

|

p0 q1 |

|

|

|

|

|

p0 q1 |

|

|

50 226 |

|

|

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||

0,817 |

|

40 820 |

|

0,817 |

|

0,813 |

0,004; |

|

|

|

||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||

|

50 226 |

|

|

|

|

|||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

– ассортиментных сдвигов: |

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||

|

|

h ac |

|

|

|

|

|

|

|

|

|

z0q1 |

|

|

|

|

|

z0q0 |

|

0,813 0,8 |

0,013. |

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

p0q1 |

|

|

|

p0q0 |

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

Проверка: h |

|

h p |

|

|

|

|

|

|

h z |

|

|

|

|

h ac ; |

0,017 |

|

0,034 0,004 0,013; |

|||||||||||||||||||

б) в относительном выражении: |

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||

J p |

|

|

|

|

z1q1 |

: |

|

|

|

|

z1q1 |

0,783 : 0,817 |

0,958, или 95,8%; |

|||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||

|

|

|

|

|

|

p1q1 |

|

|

|

|

|

|

|

|

|

|

|

p0 q1 |

|

|

|

|

|

|

|

|

|

|

|

|

||||||

J z |

|

|

|

|

z1q1 |

: |

|

|

z0 q1 |

0,817 : 0,813 |

|

1,005, или 100,5%; |

||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||

|

|

|

|

|

p0 q1 |

|

|

|

|

|

|

|

|

|

|

p0 q1 |

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

J ac |

|

|

|

|

|

z0 q1 |

: |

|

|

z0 q0 |

0,813 : 0,8 |

1,016, или 101,6%. |

||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||

|

|

|

|

|

|

|

p |

0 |

q1 |

|

|

p0 q0 |

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Взаимосвязь индексов: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

|

|

|

J h |

J p J z |

|

J ac ; 0,979 |

0,958 |

|

1,005 1,016 . |

|

|

|||||||||||||||||||||||||

Основными абсолютными статистическими показателями, позволяющими оценить эффективность финансово-хозяйственной деятельности предприятия, являются: выручка от продажи товаров, продукции, работ, услуг; валовая прибыль; прибыль (убыток) от продаж; прибыль (убыток) до налогообложения; чистая прибыль.

Выручка от продажи товаров, продукции, работ, услуг (в дальнейшем – выручка от продажи) определяет объём основного источника финансовых ресурсов предприятия. При проведении статистического анализа используется выручка, уменьшенная на величину НДС, акцизов и иных аналогичных платежей.

70

Прибыль отражает конечные финансовые результаты деятельности предприятий и видов деятельности и служит наиболее значимой характеристикой их работы.

Пример 2. Имеются следующие данные о работе предприятия, млн руб.:

Показатель |

Базисный год |

Отчётный год |

Выручка от продажи товаров, продукции, работ, |

|

|

услуг (без НДС, акцизов и иных аналогичных |

|

|

платежей) |

120 |

140 |

Себестоимость проданных товаров, продукции, |

|

|

работ, услуг |

106 |

124 |

Коммерческие и управленческие расходы |

2,2 |

2,5 |

Проценты к получению |

0,8 |

1,9 |

Проценты к уплате |

1,1 |

1,6 |

Доходы от участия в других организациях |

6,5 |

8,8 |

Прочие доходы |

10,5 |

14,2 |

Прочие расходы |

14,2 |

16,5 |

Среднегодовая стоимость основных |

|

|

производственных фондов |

88 |

90 |

Средние остатки оборотных средств |

14 |

15 |

Налог на прибыль |

4,9 |

5,8 |

Для анализа финансовых результатов работы предприятия определим следующие показатели:

1. Валовая прибыль ( ВП ) определяется как разность между выручкой от продажи и себестоимостью проданных товаров, продукции, работ, услуг (млн руб.):

ВП 0 = 120 106 14 ; ВП 1 = 140 124 16.

2. Прибыль (убыток) от продаж ( П пр ) рассчитывается как разность валовой прибыли и суммы коммерческих и управленческих расходов:

= 14 2,2 11,8 ; П пр 1 = 16 2,5 13,5 .

3. Прибыль (убыток) до налогообложения ( П ) = прибыль (убыток) от продаж + сальдо процентов полученных и уплаченных + доходы от участия в других организациях + сальдо других доходов и расходов:

П 0 |

11,8 |

(0,8 |

1,1) |

6,5 |

(10,5 |

14,2) |

14,3 ; |

П 1 = 13,5 |

(0,9 |

1,6) |

8,8 |

(14,2 |

16,5) |

19,3. |

|

4. Чистая прибыль (ЧП )= прибыль (убыток) до налогообложения – налог на прибыль и другие аналогичные обязательства + сальдо чрезвычайных доходов и расходов:

ЧП 0 = 14,3 4,9 9,4; ЧП 1 =19,3 5,8 13,5 .