Министерство образования и науки Российской Федерации

Федеральное государственное бюджетное образовательное учреждение

высшего профессионального образования

«Хабаровская государственная академия экономики и права»

Кафедра аудита и экономического анализа

Бочкарёва Т.А.

ЭКОНОМИЧЕСКИЙ АНАЛИЗ

Учебное пособие для студентов второго курса очной формы обучения специальности 38.05.01 «Экономическая безопасность»

Хабаровск 2014

1

ББК У 053 Б 86

Бочкарёва Т. А. Экономический анализ : учеб. пособие для студентов второго курса очной формы обучения специальности 38.05.01 «Экономическая безопасность» / Т. А. Бочкарёва. – Хабаровск : РИЦ ХГАЭП, 2014. – 84 с.

Рецензенты: канд. экон. наук, доцент кафедры финансов, кредита и бухгалтерского учёта ТОГУ А.И. Ласточкина

Главный бухгалтер ООО «СтройАктив», Н.Н. Попова

Утверждено издательско-библиотечным советом академии в качестве учебного пособия для студентов

Бочкарёва Татьяна Афанасьевна

ЭКОНОМИЧЕСКИЙ АНАЛИЗ

Учебное пособие для студентов второго курса очной формы обучения специальности 38.05.01 «Экономическая безопасность»

Редактор Г.С. Одинцова

Подписано к печати ___________Формат 60х84/16. Бумага писчая. Печать цифровая. Усл. п. л. 6,0. Уч.-изд. л. 4,3.

Тираж ____ экз. Заказ № ___________.

680042, г. Хабаровск, ул. Тихоокеанская, 134, ХГАЭП

© Хабаровская государственная академия экономики и права, 2014

2

СОДЕРЖАНИЕ |

|

Введение.................................................................................................................... |

4 |

1. Научные основы экономического анализа........................................................ |

5 |

1.1. Понятие об экономическом анализе................................................................ |

5 |

1.2. Предмет экономического анализа................................................................... |

6 |

1.3. Цель и задачи экономического анализа.......................................................... |

8 |

1.4. Виды экономического анализа........................................................................ |

9 |

2. Метод и методика экономического анализа.................................................... |

15 |

2.1. Понятие «метод экономического анализа».................................................. |

15 |

2.2. Схемы взаимосвязи показателей................................................................... |

16 |

2.3. Основные приёмы анализа............................................................................. |

17 |

3. Информационное обеспечение экономического анализа.............................. |

21 |

3.1. Классификация экономической информации.............................................. |

21 |

3.2. Состав и виды отчётности.............................................................................. |

22 |

3.3. Пользователи бухгалтерской отчётности..................................................... |

23 |

3.4. Система показателей анализа выпуска продукции...................................... |

24 |

4. Методика анализа основных показателей производственной деятельности |

|

предприятия................................................................................................................. |

30 |

4.1. Анализ выручки от продажи продукции, работ и услуг............................. |

30 |

4.2. Анализ ассортимента и структуры продукции............................................. |

31 |

4.3. Анализ обновления продукции...................................................................... |

35 |

4.4. Анализ качества продукции........................................................................... |

38 |

4.5. Анализ ритмичности....................................................................................... |

41 |

4.6. Анализ основных средств............................................................................... |

47 |

4.7. Анализ трудовых ресурсов............................................................................. |

53 |

4.8. Анализ материальных ресурсов..................................................................... |

65 |

4.9. Анализ финансовых результатов................................................................... |

71 |

Темы рефератов..................................................................................................... |

82 |

Библиографический список.................................................................................. |

83 |

3

Введение

Вусловиях многогранности и сложности рыночных отношений между хозяйствующими субъектами существенно возрастает приоритетность и роль экономического анализа, основным содержанием которого является комплексное системное исследование коммерческой стабильности и финансовой безопасности организации. Экономический анализ является научной базой принятия управленческих решений в бизнесе.

Для того чтобы экономический анализ имел практическое применение, он должен быть комплексным, т.е. анализ должен охватывать все стороны деятельности организации и всесторонне выявлять причинно-следственные зависимости, влияющие на результат деятельность организации в той или иной степени.

Прежде чем проводить анализ, необходимо:

– определить информационную базу анализа;

– владеть техническими приёмами анализа;

– владеть особенностями методик проведения экономического анализа финансовой и инвестиционной деятельностью предприятия;

– уметь читать бухгалтерский баланс и другие формы финансовой отчётности;

– использовать компьютерную технику для аналитических расчётов в режиме пользования работы предприятия;

– владеть навыками и иметь опыт расчёта основных экономических показателей работы предприятия.

Основной целью изучения учебной дисциплины «Экономический анализ» является формирование у студентов аналитического, творческого мышления путём усвоения методологических основ проведения экономического анализа деятельности любой коммерческой организации, необходимых в практической работе.

Впроцессе изучения данного курса студенты должны научиться понимать сущность экономических явлений и процессов, их взаимосвязь и взаимозависимость, уметь их детализировать, структурировать и моделировать, определять влияние факторов и выявлять резервы повышения эффективности функционирования предприятия, используя наиболее эффективные приёмы, способы и виды экономического анализа.

Учебное пособие составлено в соответствии с программой курса, учебнометодическим комплексом (УМК) для студентов специальности 38.05.01 «Экономическая безопасность» очной формы обучения по дисциплине «Экономический анализ».

Вучебном пособии предложено достаточно полное описание вопросов по основным темам дисциплины. Приведён теоретический материал в виде лекций

ипредложен библиографический список.

4

1. Тема Научные основы экономического анализа

1.1. Понятие об экономическом анализе

Анализ (analysis) в переводе с греческого языка, буквально означает расчленение, разложение изучаемого объекта на части, элементы, на внутренние присущие этому объекту составляющие. Анализ является способом познания, основанным на разложении целого на составные части и изучения их во всем многообразии.

Анализ – весьма ёмкое понятие, лежащее в основе практической и научной деятельности человека. Аналитические методы столь распространены в науке, что зачастую под словом «анализ» понимают любое исследование вообще. Процедуры анализа входят составной частью в любое научно-практическое исследование и обычно образуют его первую стадию, когда исследователь переходит от простого описания к изучению деятельности.

Экономический анализ следует рассматривать как прикладную науку. Опираясь на теорию познания и диалектику, он обеспечивает практическую полезность, повышает эффективность деятельности.

С научной точки зрения, экономический анализ есть выделение экономической сущности процессов выпуска и продажи продукции, работ и услуг; себестоимости; прибыли и рентабельности; финансового состояния. В основе анализа лежит определение результативного показателя и последующего изучения всех его сторон и составляющих частей (факторов); обнаружения основы, связывающей все части в единое целое, и построение на этой основе закономерностей развития.

Экономический анализ – процедура мысленного, а иногда и реального расчленения результативных показателей деятельности организации (например, объектом разложения на отдельные части, может быть выпуск продукции по обеспеченности ресурсами в целом и по отдельным их видам и оценка эффективности их использования).

Экономический анализ как наука представляет собой систему специальных знаний, связанную:

–с исследованием экономических процессов в их взаимосвязи, складывающихся под воздействием экономических законов и факторов субъективного порядка;

–научным обоснованием бизнес-планов, с объективной оценкой их выполнения;

–выявлением положительных и отрицательных факторов и количественным измерением их действия;

–обобщением передового опыта, с принятием оптимальных управленческих решений.

Экономический анализ как наука предполагает раскрытие тенденций и пропорций хозяйственного и финансового развития организации, определение неиспользованных внутрихозяйственных резервов.

По результатам проведения экономического анализа делаются выводы об изменении анализируемого предмета или явления и наилучших способах

5

обращения, например можно провести анализ состава, структуры, движения и использования основных средств и соответственно определить резервы выпуска продукции или упущенные возможности.

1.2. Предмет экономического анализа

Каждая наука имеет свой предмет исследования, который она изучает с соответствующей целью присущими ей методами. Нет предмета исследования – нет и науки.

По мнению автора, экономический анализ представляет собой обособленную систему знаний, науку, предпосылками которой является:

–наличие предмета исследования;

–объектов и субъектов исследования;

–методологии и методики;

–подготовленных экономистов в проведении анализа.

Первым условием выделения экономического анализа как науки является наличие предмета исследования.

Философия под предметом любой науки понимают какую-то сторону объективной действительности, которая изучается только данной наукой. Один и тот же объект может рассматриваться различными науками. Каждая из них находит в нём специфические стороны или отношения.

Предметом той или иной науки следует считать то специфическое, что позволяет отличить её среди множества других наук.

Для всех экономических наук общим объектом изучения являются производственные отношения. Благодаря этому все экономические науки объединяются в систему, при этом у каждой из них есть свой предмет, отличный от других.

Деятельность предприятия является объектом исследования многих наук: экономической теории, макро- и микроэкономики, управления, организации и планирования, статистики, бухгалтерского учёта, экономического анализа и.т.д.

Экономика изучает воздействие общих, частных и специфических законов на развитие экономических процессов в конкретных условиях отдельного предприятия или отрасли.

Статистика исследует количественные стороны массовых экономических процессов.

Предметом бухгалтерского учёта, например, являются кругооборот капитала в процессе хозяйственной деятельности. Он документально отражает все хозяйственные операции и процессы, связанные с ними, движение средств предприятия и результаты его деятельности.

Одни авторы указывают, что предметом экономического анализа являются причины образования и изменения результатов хозяйственной деятельности. Познание причинно-следственных зависимостей в хозяйственной деятельности предприятий позволяет раскрыть сущность и дать правильную оценку достигнутых результатов, выявить резервы повышения эффективности производства и продажи продукции, обосновать планы и управленческие решения.

6

Л.А. Попов считает, что предметом экономического анализа являются причинно-следственные взаимосвязи экономических явлений и процессов (экономика предприятия).

Классификация, систематизация, моделирование, измерение причинноследственных связей являются главными методологическими вопросами в экономическом анализе. Только раскрыв причинно-следственные связи различных сторон деятельности, можно просчитать, как изменятся основные результаты хозяйственной деятельности за счёт того или иного фактора, произвести обоснование любого управленческого решения, рассчитать, как изменится прибыль, безубыточный объём продаж, запас финансовой прочности, себестоимость единицы продукции при изменении любой производственной ситуации.

Под предметом экономического анализа, по мнению Н.Л. Маренкова, следует понимать структуру и содержание информационных потоков о планомерной деятельности предприятия.

Предметом экономического анализа, по мнению И.Л. Юрзинова и В.Н. Незамайкина, являются выявление, изучение и анализ причинно-следственных связей, влияния производственных и финансовых факторов на конечные финансовые результаты деятельности предприятия, складывающиеся под воздействием объективных и субъективных факторов, получающие отражение через систему экономической информации.

Вторым условием выделения экономического анализа как науки является наличие объектов и субъектов исследования.

Объектами экономического анализа, являются экономические результаты хозяйственной деятельности. Например, к объектам анализа относятся объём производства и продажи продукции, себестоимость, использование материальных, трудовых и финансовых ресурсов, финансовые результаты, финансовое состояние и т.д.

Объектами экономического анализа являются:

–работа организации в целом и её структурных подразделений (филиалов, цехов, бригад, участков, отделов, складов, отдельных рабочих мест в частности);

–организации, государственные унитарные организации, частные предприятия (ЧП), организации с иностранными инвестициями, акционерные общества (АО, ООО);

–комплексы (лесопромышленный, агропромышленный, торговопромышленный и.т.д.;

–отраслевые министерства и ведомства и т.д.;

–территориально-административное деление (федеральный округ, регион, край, область, город, район).

Субъектами экономического анализа могут выступать органы государственной власти, научно-исследовательские институты, фонды, центры, общественные организации, средства массовой информации, аналитические службы организации, аудиторские фирмы и т.д.

Основное отличие предмета от объекта заключается в том, что в предмет входят лишь главные, наиболее существенные с точки зрения данной науки свойства и признаки.

7

Третьим условием выделения экономического анализа как науки в самостоятельную область исследования является наличие методологии исследования.

Под методологией следует понимать учение о научном методе познания. Методология экономического анализа опирается на диалектический

материализм и характеризуется изучением и оценкой процесса производства и продажи продукции, товаров, работ и услуг на основе системного и комплексного подхода определения внутренних и внешних факторов. Методом экономического анализа является диалектический материализм, а методикой – совокупность специальных технических приёмов и способов обработки экономической информации.

Под методикой экономического анализа следует понимать систему специальных технических приёмов и способов обработки и расчётов экономической информации.

В литературе отмечают две характерные особенности методики экономического анализа.

Первой такой особенностью является использование системы экономических показателей при изучении хозяйственных процессов.

Второй особенностью методики экономического анализа является изучение причин, вызвавших изменение тех или иных экономических показателей. При анализе необходимо раскрыть и изучить причинно-следственные связи между экономическими показателями, которые определяются объективными условиями производства и продажи продукции.

Четвёртым условием выделения экономического анализа как науки в самостоятельную область исследования является система специальных знаний. Об этом свидетельствует наличие докторских и кандидатских диссертации, монографий, учебников и учебных пособий, материалов и рекомендаций научнопрактических рекомендаций конференций, совещаний, советов различного уровня и значения.

Пятым критерием является наличие кадров, владеющих методикой экономического анализа. Такими специалистами являются специалисты по направлению 38.05.02 «Экономическая безопасность». Большое внимание в России уделяется подготовке квалифицированных специалистов по экономическому анализу в вузах, колледжах, техникумах.

Все вышеперечисленные условия и критерии позволяют утверждать, что экономический анализ является самостоятельной специальной прикладной наукой.

1.3. Цель и задачи экономического анализа

Основная цель проведения экономического анализа – повышение эффективности функционирования предприятия и поиск резервов такого повышения. Для достижения этой цели проводятся: оценка результатов работы за прошедшие периоды; разрабатываются процедуры оперативного контроля за производственной деятельностью. Вырабатываются меры по предупреждению негативных явлений в деятельности предприятия. Например, роста финансовых

8

результатов (прибыли и рентабельности, доходов) или снижения себестоимости. Определяются резервы повышения эффективности и результативности деятельности. В процессе достижения основной цели анализа решаются следующие задачи:

–определение базовых показателей для разработки производственных планов

ипрограмм на предстоящий период;

–повышение научно-экономической обоснованности планов и нормативов;

–объективное и всестороннее изучение выполнения установленных планов и соблюдения нормативов по количеству, структуре и качеству продукции, работ, услуг;

–определение экономической эффективности использования материальных, трудовых и финансовых ресурсов;

–прогнозирование результатов хозяйствования;

–интерпретация и подготовка аналитических материалов для выбора оптимальных управленческих решений и разработкой стратегических планов.

В конкретных условиях могут ставиться и другие цели, которые будут определять содержание процедур экономического анализа, связаны со спецификой работы именно данного предприятия. Кроме того, в зависимости от поставленных задач можно определить вид анализа (оперативный, перспективный, экспресс-анализ, комплексный, проблемно-ориентированный и т.п.).

Рассмотрим принципы экономического анализа:

–комплектность или системное исследование объекта в тесной взаимосвязи всех его элементов – всех подразделений предприятия и его структурных подразделений и различных аспектов деятельности;

–сравнение данных отчётного периода с планом или с предыдущим периодом, с аналогичными предприятиями. Чтобы оценить любой показатель, мы должны его с чем-либо сравнить;

–научность (знание экономических законов развития; использование достижений науки и техники отечественных и зарубежных авторов); изучение и обобщение передового опыта, обоснование прогнозов, различных вариантов принятия управленческих решений на основе оценки их эффективности;

–системность предполагает исследование экономики предприятия как системы. Системный подход обусловлен требованиями диалектического метода к исследованию хозяйственных явлений;

–комплектность, т.е. системное исследование объекта в тесной взаимосвязи всех его элементов – всех подразделений и аспектов деятельности с целью возможности оценки влияния факторов на финансовые результаты работы предприятия в целом;

–конкретность или практическая полезность, значимость, оперативность экономического анализа для конкретного предприятия.

1.4. Виды экономического анализа

Экономический анализ связан с планированием и прогнозированием деятельности предприятия, поскольку без глубокого анализа невозможно

9

осуществление этих функций управления. Важная роль анализа в подготовке информации для планирования, оценки качества и обоснованности плановых показателей, проверке и объективной оценки выполнения планов. Утверждение планов для предприятия, по существу, также представляет собой принятие решений для развития производства и продаж в будущем планируемом отрезке времени. При этом учитываются результаты выполнения предыдущих планов, изучаются тенденции развития экономики предприятия, выявляются и учитываются дополнительные резервы производства и продажи продукции.

Таким образом, экономический анализ является важным элементом в системе управления производства, средством выявления внутрихозяйственных резервов, основой разработки научно обоснованных планов и управленческих решений.

В экономической литературе встречаются различные термины, относящиеся к видам экономического анализа. В качестве основы классификации видов экономического анализа можно рассмотреть взаимосвязь видов анализа с учётом классификационного признака (таблица 1).

Таблица 1 – Классификация видов экономического анализа предприятия

Классификационный |

Вид анализа |

Вид анализа |

признак |

|

|

Широта и доступность |

Внешний |

Внутренний |

привлекаемого |

|

|

информационного |

|

|

обеспечения |

|

|

Анализируемая |

Производственный |

Финансовый |

подсистема предприятия |

|

|

Временный аспект |

Ретроспективный |

Перспективный |

деятельности |

|

|

Содержание анализа |

Комплексный |

Тематический |

Горизонт анализа |

Оперативный |

Тактический, стратегический |

Объекты анализа |

Инвестиционный, |

Маркетинговый анализ |

|

проектный |

рисков, анализ |

|

|

безубыточности и т.д. |

Согласно данной классификации, важнейшим классификационным признаком являются широта и доступность привлечения информации. Если в рамках внешнего анализа опираются на бухгалтерскую (финансовую) отчётность, то при проведении внутреннего анализа можно воспользоваться любой информацией.

Экономический анализ можно проводить по различным направлениям деятельности предприятия, отрасли, территории, народного хозяйства и международным связям.

В зависимости от характера объектов управления принята следующая классификация видов анализа, которая отражает:

–отраслевую структуру народного хозяйства;

–уровни общественного производства и управления. В экономическом анализе особое внимание уделяется уровням управления в отраслях народного хозяйства. В промышленности и в других отраслях, как правило, выделяют два главных уровня управления: ведомство (высшее звено) и предприятие (основное, первичное звено). В основном звене для анализа выделяются производственные

10

единицы как составные части предприятия, а также цехи и отделы, участки и рабочие места;

–стадии процесса расширенного воспроизводства – производства, обмена, распределения и потребления; составные элементы производства (трудовые и материальные ресурсы) и составные части производственных отношений (например, трудовые, финансовые, кредитные). Кроме того, экономический анализ может иметь различные направленность и признаки: он может быть отраслевым, с различной глубиной во времени; пространственным; отражать функции управления в системе, может быть посвящён разным областям деятельности; иметь различную статистическую выборку. Перечислим основные способы классификации.

Классификация по отраслевому признаку:

–отраслевой анализ учитывает специфику отдельных отраслей экономики (промышленности, сельского хозяйства, строительства, транспорта, торговли и т.д.);

–межотраслевой анализ осуществляется на уровне отраслей национальной экономики.

Классификация по признаку времени:

–предварительный (прогнозный) анализ проводится до осуществления

хозяйственных операций. Он необходим для обоснования управленческих решений и плановых заданий, а также для прогнозирования будущего и оценки ожидаемого выполнения плана;

–последующий (ретроспективный) анализ проводится после совершения хозяйственных или финансовых операций. Он направлен в прошлое и имеет дело с уже имевшими место фактами и результатами. Используется такой анализ для оценки выполнения плана, выявления неиспользованных резервов или упущенных возможностей, объективной оценки финансовых результатов деятельности предприятий. Методики проведения ретроспективного анализа, как правило, традиционны, хорошо разработаны и требуют от аналитика в большей степени внимания и аккуратности, нежели высокой квалификации и интуиции. Однако увлекаться им не следует, так как он достаточно трудоёмок и требует вовлечения большого количества информационных и трудовых ресурсов, при этом значимость его результатов достаточно ограничена;

–оперативный (ситуационный) анализ – проводится сразу после совершения хозяйственных операций или изменения ситуации за короткие отрезки времени (смену, сутки, декаду и т.д.). Цель его – оперативно выявлять недостатки и непосредственно воздействовать на изменение хозяйственных процессов. Рыночная экономика характеризуется динамичностью ситуации как производственной, коммерческой, финансовой деятельности предприятия, так и его внешней среды. В этих условиях оперативный (ситуационный) анализ приобретает особое значение;

–итоговый (заключительный) анализ проводится за отчётный период времени (месяц, квартал, год). Его ценность в том, что деятельность предприятия изучается комплексно и всесторонне по отчётным данным за соответствующий период. Этим обеспечивается более полная оценка деятельности предприятия по использованию имеющихся возможностей.

11

Классификация по пространственному признаку:

–внутрихозяйственный анализ изучает деятельность только исследуемого предприятия и его структурных подразделений;

–межхозяйственный анализ сравнивает результаты деятельности двух или более предприятий. Это позволяет выявить передовой опыт, резервы, недостатки

ина основе этого дать более объективную оценку эффективности деятельности предприятия.

Анализируется экономика, техника, технология, организация производства, социальные условия труда, природоохранная и другие виды деятельности. Аспект анализа по желанию управляющего органа может быть смещён в сторону каких-либо подсистем хозяйственной деятельности.

Классификация по субъектам (пользователям) анализа:

–внутренний анализ проводится непосредственно на предприятии для нужд оперативного, краткосрочного и долгосрочного управления производственной, коммерческой и финансовой деятельностью;

–внешний анализ проводится на основании финансовой и статистической отчётности органами хозяйственного управления, банками, финансовыми органами, акционерами, инвесторами.

Классификация по содержанию программы анализа:

–комплексный анализ предусматривает анализ различных сторон деятельности предприятия;

–тематический анализ предусматривает анализ отдельной стороны деятельности предприятия.

Классификация по охвату изучаемых объектов:

–сплошной анализ изучает все фактические данные о работе предприятия;

–выборочный анализ изучает отобранные по какому-либо признаку факторы.

Классификация по объектам управления:

–технико-экономический анализ – содержанием такого анализа является изучение взаимодействия технических и финансовых процессов и установление их влияния на экономические результаты предприятия;

–финансово-экономический анализ даёт оценку изменения финансовых показателей. С его помощью определяются выполнение финансового плана, эффективность использования собственного и заёмного капитала, выявляются резервы возможного увеличения прибыли и рентабельности, улучшения финансового состояния;

–управленческий анализ – этот вид анализа проводят все службы предприятия с целью предоставления руководству информации, необходимой для принятия управленческих решений;

–социально-экономический анализ изучает взаимосвязь социальных и экономических показателей работы предприятия, их влияние друг на друга и на результаты хозяйственной деятельности;

–экономико-статистический анализ применяется для изучения массовых общественных явлений на разных уровнях управления: на предприятии, отрасли, региона;

12

–экономико-экологический анализ исследует взаимодействие экологических

иэкономических процессов, связанных с сохранением и улучшением окружающей среды и затратами на экологию;

–маркетинговый анализ применяется для изучения внешней среды функционирования предприятия, её конкурентоспособности, спроса и предложения, коммерческого риска, формирования ценностной политики.

Классификация по методике изучения объектов:

–сопоставительный анализ ограничивается сравнением отчётных показателей о результатах деятельности с показателями плана текущего года, данными прошлых лет, передовых предприятий;

–факторный анализ направлен на выявление величины влияния факторов на прирост и уровень результативных показателей;

–диагностический анализ представляет собой способ определения нарушений хозяйственных процессов;

–маржинальный анализ – это метод оценки и обоснования эффективности управленческих решений в бизнесе на основании причинно-следственной взаимосвязи объёма продаж, себестоимости и прибыли и деления затрат на постоянные и переменные;

–детерминированный анализ применяется для исследования функциональных взаимосвязей между факторными и результативными показателями;

–стохастический анализ используется для изучения стохастических (вероятностных) зависимостей между исследуемыми явлениями и процессами деятельности предприятия;

–функционально-стоимостной анализ представляет собой метод выявления резервов.

Для успешной деятельности предприятия в будущем гораздо важнее перспективный анализ, который направлен в будущее и служит для исследования возможных вариантов развития предприятия и выработки методов достижения наиболее желательных результатов. В ходе перспективного анализа выявляются факторы, которые будут оказывать существенное влияние на деятельность предприятия в будущем, а также степень этого влияния.

Выводы, сделанные по результатам перспективного анализа, как правило, носят вероятностный характер, и чем дальше в будущее уходит горизонт прогноза, тем больше разброс возможных значений исследуемых характеристик. Однако без такого прогнозирования невозможно представить себе ни оперативное и тактическое, ни стратегическое планирование деятельности предприятия.

Вопросы к практическим занятиям

1.Какие дискуссии ведутся среди российских экономистов по предмету экономического анализа?

2.Кто может быть субъектом экономического анализа?

3.Какие специальные знания необходимо знать по экономическому анализу?

4.Какие цели и основные задачи экономического анализа?

13

5.Что является сущностью экономического анализа в рыночной экономике?

6.Что относится к основным принципам экономического анализа?

7.Какие признаки лежат в классификации видов экономического анализа?

8.Какая роль отводится экономическому анализу в финансовом менеджменте?

9.Какие признаки лежат в классификации факторов, влияющих на прибыль?

10.Что представляет классификация факторов, влияющих на себестоимость?

11.Что представляет классификация факторов, влияющих на рентабельность продаж?

12.Какая взаимосвязь экономического анализа с бухгалтерским учётом и аудитом?

13.Какой порядок формирования показателей при комплексном анализе финансовой деятельности?

14.Как происходит формирование показателей при комплексном анализе хозяйственной деятельности?

15.Какой порядок проверки источников информации?

Тесты

1.Верно ли, что наука имеет свой предмет исследования, который позволяет отличить её среди множества других наук:

а) да; б) нет;

в) не всегда.

2.Экономический анализ изучает явления и процессы:

а) только в будущем; б) только на текущий момент;

в) в постоянном движении.

3.Находят ли своё применение методы и приёмы диалектики при проведении экономического анализа:

а) да; б) нет.

4.Анализ означает:

а) разложение изучаемого объекта на элементы; б) разложение и последующее объединение элементов в целом.

5. Влияет ли эволюция систем управления на развитие экономического анализа?

а) да; б) нет.

14

2. Метод и методика экономического анализа

2.1. Понятие «метод экономического анализа»

В переводе с греческого языка слово «метод» обозначает «путь к чему-либо». Метод – это способ достижения цели, определённым образом упорядоченная деятельность. Под методом любой науки понимают свойственный ей способ проникновения в содержание своего предмета, т.е. способ его познания. В современном понимании метод – способ достижения цели, определённым образом упорядоченная деятельность. Метод представляет собой совокупность мыслительных операций, осуществляемых в ходе научного исследования: в нём заключены процедуры, необходимые для получения нового знания. Таким образом, метод можно назвать своеобразной мыслительной технологией. Метод экономического анализа как способ познания предприятия состоит из ряда последовательно осуществляемых действий (стадий, этапов):

–наблюдение за субъектом, измерение и расчёт абсолютных и относительных показателей, приведение их в сопоставимый вид и т.д.;

–систематизация и сравнение, группировка и детализация факторов, изучение их влияния на показатели деятельности предприятия;

–обобщение – построение итоговых и прогнозных таблиц, подготовка выводов и рекомендаций для принятия управленческих решений.

Метод экономического анализа – это система теоретико-познавательных категорий, научного инструментария и принципов исследования функционирования предприятия, с помощью конкретных методов.

Можно выделить две основные особенности научного инструментария экономического анализа, при этом должна быть открытость научного инструментария в виде аккумуляции методов исследования из смежных отраслей знаний (математики, экономической теории, статистики и т.д.). Анализ не замыкается на специфических, разработанных в его рамках, приёмах, а активно использует самые разнообразные методики, творчески их переработав применительно к собственным требованиям. В последние годы совершенствование научного аппарата анализа шло по пути усиленной математизации методик с учётом человеческих ресурсов, информационного и технического обеспечения.

Совокупность конкретных методов, способов выполнения экономического анализа определило методику, которая подразделяется на общую и частную. Общая методика охватывает все аналитические приёмы, а частная – детализация общей по отношению к конкретному субъекту, например предприятие.

По мнению автора, элементами общей методики экономического анализа являются: система аналитических показателей; взаимосвязанное изучение хозяйственных процессов; сравнение; группировка; детализация; обобщение; элиминирование; балансовый метод.

15

2.2. Схемы взаимосвязи показателей

Экономические понятия, хозяйственные показатели нельзя брать изолированно, все они между собой связаны. Однако это обстоятельство вовсе не исключает возможности и необходимости их логического обособления в процессе экономических расчётов.

Прежде чем проводить факторный анализ, необходимо чётко знать связь между факторами. Она может быть аддитивная, мультипликативная, кратная, смешанная.

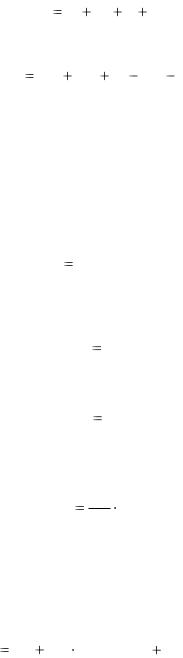

При аддитивной схеме взаимосвязи результативный показатель определяется суммой факторов зависимых, возможно, с некоторыми коэффициентами пропорциональности. Связь описывается формулой

ух1 х2 ... хн .

Примером такой связи может быть формула расчёта выручки нетто от продажи продукции из товарного баланса:

В Онг ВП И Окг Н ,

где В – выручка от продажи продукции; Онг , Окг – остатки нереализованной продукции на начало года и на конец

года;

ВП – выпуск продукции; И , Н – излишки или недостачи продукции, выявленные при

инвентаризации.

При мультипликативной схеме взаимосвязи результативный показатель определяется как произведение факторов зависимых в виде

ух1  х2

х2  ...

... хн .

хн .

Втаком виде определяется зависимость выпуска продукции от численности (ч) и производительности труда (пт):

ВП ч  пт .

пт .

Кратная модель применяется в том случае, когда частное от деления двух факторов даёт результативный показатель

У |

х1 |

. |

|

||

|

х2 |

|

В качестве примера можно привести формулу расчёта рентабельности оборотных активов ( РОА ):

П

РОА ОА 100% ,

где П – прибыль; ОА – средняя величина оборотных активов.

Смешанные модели могут иметь разную форму и представлять различные комбинации моделей аддитивных, мультипликативных и кратных, например:

у (х1 х2 ) х3 или |

х1 |

х3 |

и т.д. |

|

х2 |

||||

|

|

|

16

При изучении связей в экономическом анализе решается несколько задач:

–установление самого факта связи между анализируемыми показателями;

–измерение тесноты связи между ними;

–выявление и сравнительный анализ факторов, влияющих на результативный показатель;

–определение неслучайного характера выявленных связей;

2.3. Основные приёмы анализа

В детерминированном анализе для определения влияния отдельных факторов на изменение результативных показателей используются следующие способы: цепной подстановки, индексный, абсолютных разниц, относительных разниц, пропорционального деления, интегральный и логарифмирования.

Первые четыре способа основываются на методе элиминирования. Элиминировать – устранить, отклонить, исключить воздействие всех, кроме одного. Этот метод исходит из того, что все факторы изменяются независимо друг от друга: сначала изменяется один, а все другие остаются без изменения, потом изменяются два, затем три и так далее при неизменности остальных. Это позволяет определить влияние каждого фактора на величину исследуемого показателя в отдельности.

Наиболее универсальным методом является способ цепных подстановок. Метод цепных подстановок используется для исчисления влияния отдельных факторов на соответствующий совокупный показатель. Цепная подстановка широко применяется при факторном анализе.

Данный способ анализа используется лишь тогда, когда зависимость между изучаемыми явлениями имеет строго функциональный характер, когда она представляется в виде прямой или обратно пропорциональной зависимости. В этих случаях анализируемый совокупный показатель как функция нескольких переменных должен быть изображён в виде алгебраической суммы, произведения или частного от деления одних показателей на другие. Метод цепных подстановок состоит в последовательной замене плановой величины одного из алгебраических слагаемых, одного из сомножителей фактической его величиной, все остальные показатели при этом считаются неизменными. Следовательно, каждая подстановка связана с отдельным расчётом: чем больше показателей в расчётной формуле, тем больше и расчётов.

Степень влияния того или иного показателя выявляется последовательным вычитанием: из второго вычитается первый, из третьего – второй. В первом расчёте все величины в базисном исчислении, а в последнем – фактические. Отсюда вытекает правило, заключающееся в том, что число расчётов на единицу больше, чем число показателей расчётной формулы. При определении влияния двух факторов делают три расчёта. При определении трёх факторов – четыре расчёта, четырёх факторов – пять расчётов. Однако поскольку первый расчёт включает лишь плановые величины, то его результаты можно взять в готовом виде из плана, результат последнего расчёта, когда все показатели фактические,– из квартального или годового отчёта. Следовательно, практически число

17

расчётов оказывается не на единицу больше, а на единицу меньше, то есть осуществляются лишь промежуточные расчёты.

При использовании метода цепных подстановок очень важно обеспечить строгую последовательность подстановки, так как её произвольное изменение может привести к неправильным результатам. В практике анализа в первую очередь выявляется влияние количественных показателей, а потом – качественных. Так, если требуется определить влияние численности работников и производительности труда на выпуск продукции, то прежде устанавливают влияние количественного показателя – численности работников, а потом качественного – производительности труда. Если выясняется влияние факторов количества и цен на объём проданной продукции, то вначале исчисляется влияние количества, а потом – влияние цен. Прежде чем приступить к расчётам, необходимо, во-первых, выявить чёткую взаимосвязь между изучаемыми показателями, во-вторых, разграничить количественные и качественные показатели, в-третьих, правильно определить последовательность подстановки в тех случаях, когда имеется несколько количественных и качественных показателей.

Произвольное изменение последовательности подстановки меняет количественную весомость того или иного показателя. Чем значительнее отклонение фактических показателей от плановых, тем больше и различия показателей от плановых, тем больше и различий в оценке факторов, исчисленных при разной последовательности подстановки.

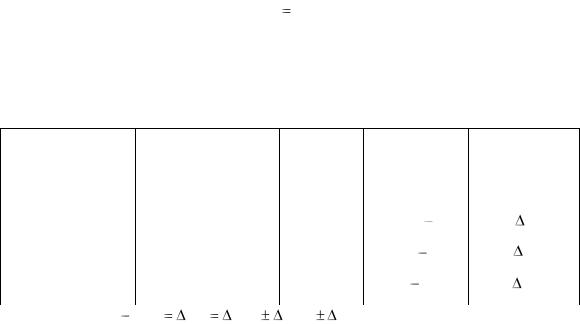

Схема анализа выпуска продукции по трудовым факторам представлена в таблице 2.

Алгоритм (формула) расчёта:

ВП ч  Д

Д  вд ,

вд ,

где ВП – выпуск продукции; Д – число дней, отработанных одним рабочим за анализируемый период;

вд – среднедневная выработка одного рабочего.

Таблица 2 – Схема анализа выпуска продукции способом цепных подстановок:

Расчёт |

Фактор |

ВП |

∆ВП |

Фактор |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ч |

Д |

вд |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Базисный |

|

ч0 |

Д 0 |

вд |

ВП0 |

|

– |

|

– |

||

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1-я подстановка |

|

ч |

Д |

0 |

в |

ВП |

усл1 |

ВП усл1 |

В0 |

ч |

|

|

1 |

|

д0 |

|

|

|

|

||||

2-я подстановка |

|

ч1 |

Д1 |

вд0 |

ВП усл2 |

ВПусл2 |

Вусл1 |

Д |

|||

Отчёт |

|

ч1 |

Д1 |

вд1 |

ВП1 |

|

ВП1 |

Вусл2 |

вд |

||

|

|

|

|||||||||

Проверка: ВП1 |

ВП0 |

ВП |

|

ВПr |

ВП Д |

|

ВПв . |

|

|

|

|

|

|

|

|

|

|

|

|

д |

|

|

|

Метод цепных подстановок страдает существенным недостатком. Дело в том, что принцип элиминирования предполагает, что факторы изменяются независимо друг от друга, хотя на самом деле в экономическом анализе практически невозможно найти абсолютно независимые факторы. В результате взаимодействия факторов возникает дополнительный прирост результирующего

18