4806

.pdfФактическая сумма нормируемых рекламных расходов составляет 8 000

руб. Таким образом, у организации в I квартале возникает вычитаемая временная разница, влекущая за собой возникновение отложенного налогового актива в размере:

(8000 - 5000) х 20% = 600 руб.

Бухгалтерские записи за I квартал:

Дт 44 Кт 60 – 45 000 руб. – отражены расходы на аренду стенда,

изготовление, монтаж рекламных экспонатов (15 000 + 30 000);

Дт 44 Кт 60 – 8 000 руб. – отражены расходы на распространение рекламных листовок;

Дт 60 Кт 51 – 53 000 руб. – оплачены рекламные расходы;

Дт 90-2 Кт 44 – 53 000 руб. – отражено списание рекламных расходов;

Дт 09 Кт 68-2 – 600 руб. – отражён отложенный налоговый актив (6000 – 3000) х 24%).

За I квартал вычитаемая временная разница составляет:

8000 - 5000 = 3000 руб.

Однако за первое полугодие объем выручки у организации увеличился,

следовательно, увеличился и предельный размер нормируемых рекламных расходов:

(300 000 + 627 400) х 1% = 9 274 руб.

Увеличение предельного размера нормируемых рекламных расходов даёт возможность организации учесть фактические нормируемые расходы в полном объёме.

Следовательно, в бухгалтерском учёте за первое полугодие это должно быть отражено следующим образом:

Дт 68-2 Кт 09 – 600 руб. – погашен отложенный налоговый актив.

Однако если по итогам налогового периода (текущий год) у организации расходы на рекламу превысили 1% выручки от реализации, то у налогоплательщика образуются не временные, а постоянные налоговые разницы

(п. 7 ПБУ 18/02).

81

2. Понятие представительских расходов в налоговом учёте установлено в п. 2 ст. 264 НК РФ. К представительским расходам в целях налогообложения относятся расходы налогоплательщика на официальный приём и (или)

обслуживание представителей других организаций, участвующих в переговорах в целях установления и (или) поддержания взаимного сотрудничества, а также участников, прибывших на заседания совета директоров (правления) или иного руководящего органа налогоплательщика, независимо от места проведения указанных мероприятий.

Помимо определения указанный пункт содержит перечень представительских расходов, согласно которому таковыми являются:

–расходы на проведение официального приёма (завтрака, обеда или иного аналогичного мероприятия) для указанных лиц, а также официальных лиц организации-налогоплательщика, участвующих в переговорах;

–транспортное обеспечение доставки этих лиц к месту проведения представительского мероприятия и (или) заседания руководящего органа и обратно;

–буфетное обслуживание во время переговоров;

–оплата услуг переводчиков, не состоящих в штате налогоплательщика, по обеспечению перевода во время проведения представительских мероприятий.

Перечень представительских расходов закрытый и расширению не подлежит.

Представительские расходы в течение отчётного (налогового) периода включаются в состав прочих расходов, учитываемых при определении налоговой базы по налогу на прибыль, в размере, не превышающем 4% от расходов налогоплательщика на оплату труда за этот отчётный (налоговый)

период и определяются налогоплательщиком нарастающим итогом с начала налогового периода (абз. 3 п. 2 ст. 264 НК РФ).

Представительские расходы в части превышения предельного размера,

относятся в состав расходов, не учитываемых при налогообложении.

Датой признания представительских расходов у налогоплательщиков,

использующих метод начисления, является дата утверждения авансового отчёта.

82

Пример. (В рассматриваемом примере суммы приведены без учёта налога на добавленную стоимость).

ООО "Триумф" в феврале текущего года провело переговоры с представителями организации, являющейся покупателем продукции. В

результате переговоров был подписан договор купли-продажи товаров.

Затраты организации на проведение данных переговоров составили:

–на официальный приём (буфетное обслуживание во время заседания) – 10 000 руб.

–транспортное обслуживание участников переговоров – 1 000 руб.

–услуги переводчика, не состоящего в штате организации – 6 000 руб.

Входе переговоров была предусмотрена культурная программа, а именно посещение местного драматического театра:

–стоимость билетов в театр – 3 000 руб.

–доставка участников в театр и обратно – 1 000 руб.

–буфетное обслуживание в театре – 1 200 руб.

Таким образом, общая сумма затрат по приёму делегации у ООО

"Триумф" составила 22 200 руб. из них не учитываются расходы, связанные с развлечением и отдыхом 5 200 руб.

Предположим, что в I квартале текущего года расходы на оплату труда составили 235 000 руб., следовательно, сумма представительских расходов,

признаваемых для целей налогового учёта составит (235 000 руб. x 4 %) / 100 = 9 400 руб. Норматив по величине меньше, чем сумма фактических затрат –

17 000 руб. Следовательно, ООО "Триумф" в целях налогообложения сможет принять представительские расходы в пределах норматива (9 400 руб.), а

величина (17 000 руб. – 9 400 руб.) при определении налогооблагаемой базы по налогу на прибыль учтена не будет.

Однако в последующих отчётных периодах текущего года возможна ситуация, в которой сумма представительских расходов, не учтённая в I

квартала, будет принята для целей налогообложения, так как норматив (4 %)

считается от совокупных расходов на оплату труда за отчётный период.

83

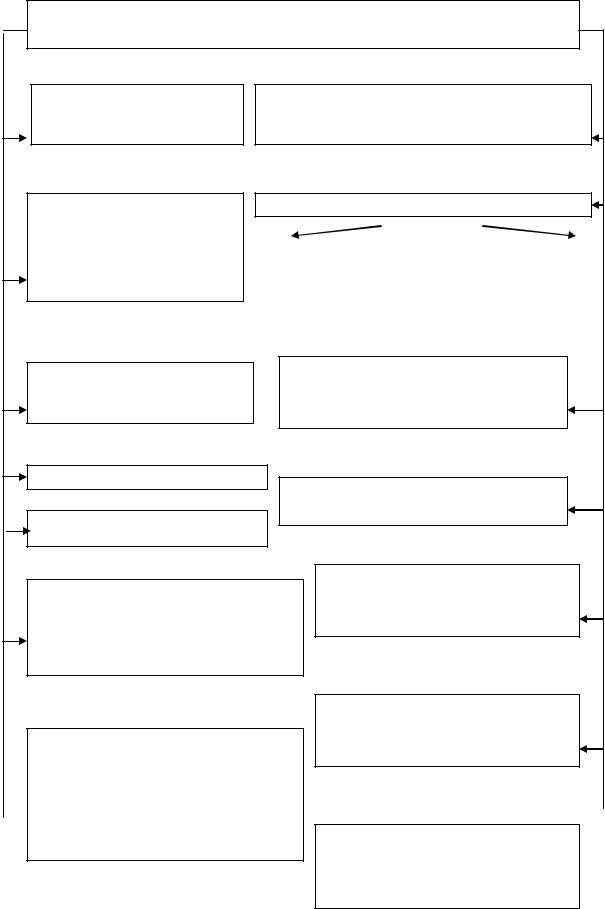

Расходы, принимаемые для целей налогообложения исходя из фактически

произведённых затрат (рисунок 4).

Прочие расходы, принимаемые для целей налогообложения исходя из фактически произведённых затрат

Содержание помещений и инвентаря здравпунктов, находящихся на территории РФ

Оказание услуг по гарантийному ремонту и обслуживанию, включая отчисления в резерв на предстоящие расходы на гарантийный ремонт и гарантийное обслуживание

расходы на юридические, информационные и консультационные услуги

расходы на ремонт основных средств

расходы на канцелярские товары

расходы по набору работников, включая расходы на услуги специальных организаций по подбору персонала

расходы на командировки

проезд |

работников к |

|

оформление и выдачей |

|

месту командировки и |

|

виз, паспортов, ваучеров, |

||

обратно |

к |

месту |

|

приглашений и иных |

постоянной работы |

|

аналогичных расходов |

||

|

|

|

|

|

расходы на текущее изучение (исследование) конъюнктуры рынка, сбор информации, непосредственно связанной с производством и реализацией товаров (работ, услуг)

расходы на подготовку и освоение новых производств, цехов и агрегатов

расходы на управление организацией или отдельными её подразделениями, а также расходы на приобретение услуг по управлению организацией или её отдельными подразделениями

расходы на услуги по предоставлению работников (технического и управленческого персонала) сторонними организациями для участия в производственном процессе, управлении производством либо для выполнения иных функций, связанных с производством и (или) реализацией

84

расходы некапитального характера, связанные с совершенствованием технологии, организации производства и управления

расходы на услуги по ведению бухгалтерского учёта, оказываемые сторонними организациями или индивидуальными предпринимателями

платежи за регистрацию:

прав на недвижимое имущество и землю; сделок с недвижимым имуществом и землей; платежи за предоставление информации о зарегистрированных правах

расходы на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи, вычислительных центров и банков

расходы, связанные с приобретением права на использование программ для ЭВМ и баз

потери от брака

периодические (текущие) платежи за пользование правами на результаты интеллектуальной деятельности и средствами индивидуализации

оплата услуг уполномоченных органов и специализированных организаций по оценке имущества, изготовлению документов кадастрового и технического учёта объектов недвижимости

Рисунок 4 – Прочие расходы, принимаемые для целей налогообложения исходя из фактически произведенных затрат

Таблица 13 – Расходы, при признании которых учитываются требования соответствующих законодательных нормативных актов

Вид расхода |

Соответствующие требования |

|

нормативных актов |

Взносы по обязательному социальному |

В соответствии с законодательством |

страхованию от несчастных случаев на |

Российской Федерации |

производстве и профессиональных |

|

заболеваний |

|

Расходы на сертификацию продукции |

Производятся в порядке, установленном |

и услуг |

Законом РФ от 10.06.1993 № 5151-1 «О |

|

сертификации продукции и услуг» |

Суммы комиссионных сборов и иных |

В соответствии с ГК РФ комиссионные |

подобных расходов выполненные |

вознаграждения выплачиваются: |

сторонними организациями работы |

– по договорам поручения; |

(предоставленные услуги) |

– по договорам комиссии; |

|

– по договорам агентирования |

Суммы портовых сборов |

В соответствии с : |

Расходы на услуги лоцмана |

– Кодексом торгового мореплавания; |

Суммы аэродромных сборов |

– Кодексом внутреннего водного |

Иные аналогичные расходы |

транспорта; |

|

– Воздушным кодексом РФ |

|

– другими законодательными и |

|

нормативными актами РФ |

Расходы на обеспечение пожарной |

В соответствии с законодательством |

безопасности |

Российской Федерации |

Расходы на услуги по охране |

|

имущества, обслуживанию охранно- |

|

|

85 |

пожарной сигнализации |

|

Расходы на приобретение услуг |

|

пожарной охраны. |

|

Расходы, связанные с |

В соответствии с законодательством |

вневедомственной охраной при |

Российской Федерации |

органах внутренних дел Российской |

|

Федерации |

|

Расходы на обеспечение нормальных |

В соответствии с Трудовым кодексом |

условий труда и мер по технике |

Российской Федерации |

безопасности |

|

Расходы на гражданскую оборону |

В соответствии с Законодательством |

|

Российской Федерации |

Расходы на лечение профессиональных |

Приказом Минздрава утверждён список |

заболеваний работников, занятых на |

профзаболеваний работников |

работах с вредными или тяжёлыми |

|

условиями труда |

|

Расходы на аудиторские услуги |

В соответствии с законом об аудиторской |

|

деятельности и другими федеральными |

|

законами |

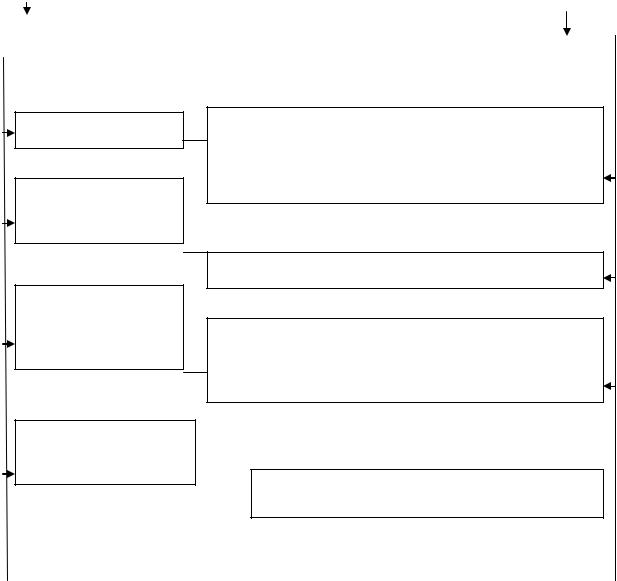

Расходы, признание которых для целей налогообложения ограничено

определёнными условиями, представлены на рисунке 5.

|

|

|

|

Прочие расходы, признание которых для целей налогового |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Вид |

|

|

учёта ограничено определенными условиями |

|

|

|

|

|

|

|

Условия |

||||

расход |

|

|

|

|

|||

|

|

|

|

||||

|

|

|

|

|

|

|

|

Суммы налогов и сборов, таможенных пошлин

Расходы на командировки: -наём жилого помещения -оплат дополнительных услуг оказываемых в гостиницах

Арендные (лизинговые) платежи за арендуемое имущество; Расходы на приобретение имущества, переданного в лизинг

Расходы на публикацию бухгалтерской отчётности, публикацию и раскрытие другой информации

За исключением сумм прибыли после налогообложения, сумм платежей за сверхнормативные выбросы загрязняющих веществ в окружающую среду; суммы налога на добавленную стоимость и акцизов, предъявленных налогоплательщику покупателю; суммы налогов, начисленные в бюджеты различных уровней, если такие налоги ранее были включены в состав расходов, при списании кредиторской

За исключением расходов на обслуживание в барах и ресторанах, в номерах, за пользование рекреационно-оздоровительными объектами

Если имущество учитывается у лизингополучателя, расходами признаются:

-у лизингополучателя – арендные (лизинговые) платежи за вычетом суммы амортизации по этому имуществу -у лизингодателя – расходы на приобретение имущества, переданного в

Если законодательством Российской Федерации возложена обязанность осуществлять публикацию (раскрытие)

86

Расходы, связанные с представлением |

|

|

|

|

|

|

|

|

форм и сведений государственного |

|

|

|

|

|

|

|

|

статистического наблюдения |

|

|

|

|

Если законодательством РФ на налогоплательщика |

|||

|

|

|

|

|

|

возложена обязанность представлять эту информацию |

||

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Расходы, осуществлённые организацией, |

|

|

|

-от общего числа работников инвалиды должны |

||||

|

|

составлять не менее 50% ; |

||||||

использующей труд инвалидов в виде |

|

|

|

|||||

|

|

-доля расходов на оплату труда инвалидов в расходах |

||||||

средств, направленных на цели, |

|

|

|

|||||

|

|

на оплату труда составляет не менее 25% |

||||||

обеспечивающие социальную защиту |

|

|

|

|||||

|

|

|

|

|

|

|||

инвалидов |

|

|

|

|

|

|||

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Если данные расходы не относятся к деятельности, |

|

|

|

|

|

|

|

|

связанной с использованием обслуживающих |

|

Расходы, связанные с содержанием помещёний |

|

|

|

|||||

|

|

производств и хозяйств |

||||||

объектов общественного питания, |

|

|

|

|||||

|

|

|

|

|||||

обслуживающих трудовые коллективы |

|

|

|

|

|

|||

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

За исключением несчастных случаев на |

|

|

|

|

|

|

|

|

производстве и профессиональных заболеваний. |

Расходы работодателя по выплате пособий по |

|

|

||||||

|

|

Прописано в договорах с работодателями |

||||||

временной нетрудоспособности вследствие |

|

|

||||||

|

|

|

||||||

заболевания или травмы за первые два дня |

|

|

|

|||||

|

|

|

||||||

нетрудоспособности в части, не покрытой |

|

|

|

|||||

страховыми выплатами, произведёнными |

|

|

|

|||||

страховыми организациями, имеющими лицензию |

|

|

|

|||||

|

|

|

|

|

|

|

Если сумма страховой выплаты по таким |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

договорам не превышает размера пособия по |

|

|

|

|

|

|

|

|

временной нетрудоспособности за первые два дня |

|

|

|

|

|

|

|

|

нетрудоспособности работника |

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

Платежи (взносы) работодателей по договорам |

|

|

|

|

||||

|

|

|

|

|||||

добровольного личного страхования, в пользу |

|

|

|

|

||||

работников на случай их временной нетрудоспо- |

|

|

|

|

||||

собности (за исключением несчастных случаев на |

|

|

|

|

||||

|

|

|

Включаются в состав прочих расходов, если: |

|||||

производстве и профессиональных заболеваний) за |

|

|

|

|||||

|

|

|

- услуги оказываются российскими |

|||||

первые два дня нетрудоспособности |

|

|

|

|||||

|

|

|

образовательными учреждениями, получившими |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

государственную аккредитацию; |

|

|

|

|

|

|

|

|

- подготовка (переподготовка) проходят |

|

|

|

|

|

|

|

|

работниками, состоящими в штате организации; |

|

|

|

|

|

|

|

|

- программа подготовки (переподготовки) |

|

|

|

|

|

|

|

|

способствует повышению квалификации |

|

Расходы на подготовку и переподготовку |

|

|

|

||||

|

|

|

|

|||||

|

кадров, состоящих в штате налогоплательщика, |

|

|

|

||||

|

на договорной основе |

|

|

|

||||

|

|

|

|

|

|

|

|

|

Рисунок 5 – Расходы, признание которых ограничено определенными условиями

87

В настоящее время включаются в состав прочих расходов также расходы на приобретение земельных участков. Порядок признания таких расходов установлен ст. 264.1 НК РФ.

Расходами на приобретение права на земельные участки признаются расходы на приобретение земельных участков из земель, находящихся в государственной или муниципальной собственности, на которых находятся здания, строения, сооружения или которые приобретаются для целей капитального строительства объектов основных средств на этих участках.

Расходами на приобретение права на земельные участки также признаются расходы на приобретение права на заключение договора аренды земельных участков при условии заключения указанного договора аренды.

Расходы на приобретение права на земельные участки включаются в состав прочих расходов, связанных с производством и (или) реализацией, в

следующем порядке:

1) по выбору налогоплательщика сумма расходов на приобретение права на земельные участки признаётся расходами отчётного (налогового) периода равномерно в течение срока, который определяется налогоплательщиком самостоятельно и не должен быть менее пяти лет, либо признаётся расходами отчётного (налогового) периода в размере, не превышающем 30 % исчисленной в соответствии со статьёй 274 НК РФ налоговой базы предыдущего налогового периода, до полного признания всей суммы указанных расходов.

Порядок признания расходов на приобретение права на земельные участки применяется в соответствии с принятой организацией учётной политикой для целей налогообложения.

Для расчёта предельных размеров расходов, исчисляемых в соответствии с настоящей статьёй, налоговая база предыдущего налогового периода определяется без учёта суммы расходов указанного налогового периода на приобретение права на земельные участки.

Если земельные участки приобретаются на условиях рассрочки, срок которой превышает 5 лет, то такие расходы признаются расходами отчётного

(налогового) периода равномерно в течение срока, установленного договором.

88

Аналогичный порядок признания расходов применяется также в отношении расходов на приобретение права на заключение договора аренды земельных участков при условии заключения указанного договора аренды.

2.7. Налоговый учёт внереализационных расходов

Внереализационные расходы – это все экономические обоснованные затраты организации, которые непосредственно не связаны с производством или реализацией.

Пункт 1 статьи 265 НК РФ содержит перечень внереализационных расходов. Отметим, что этот перечень не является закрытым (таблица 14).

В него вошли, в частности, расходы на содержащие имущества,

переданного по договору аренды (лизинга). При этом в подпункте 1 пункта 1

статьи 265 НК РФ указано, что организации, для которых сдача имущества в аренду является систематической деятельностью, такие расходы относят к производственным. Такое же правило есть и в бухгалтерском учёте.

К внереализационным отнесены также расходы в виде отрицательной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте, в том числе по валютным счетам в банках, проводимой в связи с изменением официального курса, установленного Банком России.

Отрицательной курсовой разницей признаётся разница, возникающая при уценке имущества в виде валютных ценностей и требований, выраженных в иностранной валюте, или при дооценке выраженных в иностранной валюте обязательств.

Квнереализационным расходам относятся суммовые разницы,

возникающие у налогоплательщиков при заключении договоров в условных денежных единицах.

Списание основного средства должно быть оформлено приказом руководителя предприятия и актом ликвидации основных средств, подписанным членами ликвидационной комиссии. В акте должны быть отражены: год

89

изготовления или постройки объекта, дата его поступления на предприятие, дата ввода в эксплуатацию, первоначальная стоимость объекта (для переоцененных – восстановительная), сумма начисленного износа, количество проведённых капитальных ремонтов, причины списания и возможность использования отдельных узлов, деталей списываемого объекта.

При ликвидации основных средств, а также объектов незавершённого строительства и иного имущества, монтаж которого не завершён, в состав внереализационных расходов можно включать помимо названных выше расходов и суммы амортизации, недоначисленной в соответствии с установленным сроком полезного использования.

В состав внереализационных расходов, предусмотренных подпунктом 9

пункта 1 статьи 265 НК РФ, теперь можно относить не только затраты на содержание законсервированных производственных мощностей и объектов, но и расходы, связанные с консервацией и расконсервацией производственных мощностей и объектов.

Таблица 14 – Внереализационные расходы

Пп. п. |

Наименование расхода |

|

Примечания |

|

|

ст. 265 |

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

|

|

3 |

|

1. |

Расходы на содержание |

Указанные расходы относятся к расходам, |

|||

|

переданного по договору |

связанным с получением доходов от |

|||

|

аренды (лизинга) имущества |

реализации, |

если |

организация |

на |

|

(в т.ч. амортизация) |

систематической основе предоставляет |

за |

||

|

|

плату во временное пользование и (или) |

|||

|

|

временное владение и пользование: а) своё |

|||

|

|

имущество; б) исключительные права, |

|||

|

|

возникающие из патентов, промышленные |

|||

|

|

образцы и другие виды интеллектуальной |

|||

|

|

собственности |

|

|

|

|

|

|

|

|

|

90