2 Малое и среднее предпринимательство России,

проблемы и перспективы в условиях ВТО

2.1 Анализ тенденций развития

малого и среднего предпринимательства в России

Развитие малого и среднего предпринимательства создает благоприятные условия для функционирования прогрессивной экономики, которая влияет на конкурентную среду, создает дополнительные рабочие места, что позволяет сократить безработицу и снизить социальную напряженность, расширить потребительский сектор. Эти предприятия проявляют живучесть, способность к воспроизводству, несмотря на трудности, стоящие на пути их развития [134].

Российские власти определяют развитие малого и среднего бизнеса как одну из «ключевых задач для стабильного и долговременного развития страны», а сам малый и средний бизнес рассматривается как «база для развития предпринимательской активности» [156].

На современном этапе малое и среднее предпринимательство в России занимает значимые позиции в экономическом развитии. В таблице 2.1 представлены данные по удельному весу предприятий малого и среднего предпринимательства в основных экономических показателях в 2010 году.

Таблица 2.1 – Удельный вес предприятий в основных экономических показателях в 2010 г. [2], %

|

Субъекты малого и среднего предпринимательства |

в том числе по категориям |

||

средние предприятия |

малые предприятия |

|||

|

всего |

из них микропредприятия |

||

Юридические лица |

||||

Число предприятий – всего 1 |

95,2 |

1,4 |

93,8 |

80,7 |

Число юридических лиц, имеющих затраты на инновации в 2010 г. |

72,0 |

4,3 |

67,7 |

43,9 |

Юридические лица и индивидуальные предприниматели |

||||

Численность занятых 2 |

25,2 |

3,6 |

21,6 |

10,7 |

Выручка от реализации (работ, услуг) 3 |

28,5 |

7,1 |

21,4 |

7,6 |

Инвестиции в основной капитал 4 |

10,0 |

2,8 |

7,2 |

3,4 |

Основные фонды (по полной учетной стоимости; на конец года)5 |

5,9 |

1,4 |

4,5 |

2,3 |

Примечание. 1. От общего числа коммерческих организаций (без банков, страховых, прочих финансовых и кредитных организаций). 2. От общего числа занятых в экономике. 3. Без банков, страховых, прочих финансовых и кредитных организаций. 4. От общего объёма инвестиций в основной капитал, включающего инвестиции индивидуальных застройщиков, объёмы; инвестиций, не наблюдаемых прямыми статистическими методами. 5. От общей стоимости основных фондов коммерческих и некоммерческих организаций и основных фондов граждан.

Как видно, значительный удельный вес в экономических показателях занимают малые и средние предприятия по таким данным, как число предприятий, численность занятых, выручка от реализации.

Специфика деятельности малого предпринимательства в России обусловлена общими экономическими, социальными, институциональными условиями. Есть мнение, что малое и среднее предпринимательство в своем развитии прошло несколько этапов.

В 1990 – 1993 гг. происходил бурный рост малых предприятий. Оказавшееся на обломках административной экономики население увидело в малом бизнесе возможность самореализации и решения социальных проблем. В большей степени развитие получили торгово-посреднические операции. На государственном уровне появляются документы, направленные на развитие малого предпринимательства, однако они слышны только специалистам и не приводят к сколько-нибудь заметным результатам.

В период кризисных явлений в экономике, особенно в предкризисные годы, до 1998 г., рост малого бизнеса значительно замедлился. Этому отчасти способствовала несовершенная политика государства: все больше программ, направленных на развитие, и все хуже реальные условия с точки зрения налогообложения, регулирования предпринимательской деятельности.

В этот период постепенно возрастает доля предприятий, действующих в сфере услуг. Развивается инфраструктура поддержки малого бизнеса: учебно-деловые центры, агентства по поддержке малого и среднего бизнеса, система государственных и муниципальных фондов поддержки малого предпринимательства. Зарождаются бизнес-инкубаторы, создается сеть информационно-технологических центров.

Регионы все больше внимания уделяют созданию системы поддержки предпринимательства. Однако эта поддержка из-за ограниченности ресурсов остается в большинстве случаев по факту декларативной, возрастают административные барьеры. Последствия дефолта 1998 г., с одной стороны, привели к разорению значительной части «челноков», малых торговых и посреднических предприятий, с другой – создали стимулы для развития малых производственных предприятий. Возрастает активность объединений предпринимателей как на федеральном уровне, так и в регионах. Все чаще поднимаются вопросы от предпринимателей о необходимости борьбы с административными барьерами, снижением налогового бремени.

С 2002 г. наблюдалась относительная экономическая стабилизация в стране, что стимулировало качественный рост малых предприятий. Принят пакет законодательных актов, направленных на дерегулирование, снижение налоговой нагрузки, упрощение процедур регистрации предприятий, что не решило всех проблем, но все же обозначило стимулы для развития микропредприятий. Резко выросло число предпринимателей без образования юридического лица. Крупный бизнес в лице банков, ряда крупных и сверхкрупных промышленных корпораций, сначала из политических соображений, а позже и из экономических, все больше внимания стал уделять взаимодействию с малыми предприятиями [159].

Устойчивые тенденции развития малого бизнеса была прерваны мировым финансово-экономическим кризисом, который дестабилизировал экономическую ситуацию. В результате кризиса часть компаний разной величины потерпели убытки, потеряли активы, некоторые вовсе разорились. Негативные последствия затронули практически всех, однако в наиболее сложном положении оказался именно малый и средний бизнес [148]. Правительством, региональными властями были предприняты меры по смягчению последствий кризиса для малого и среднего бизнеса.

На современном этапе деятельность малого и среднего бизнеса достаточно стабильная. В 2010 г. в России было зарегистрировано 1266 тыс. малых и средних предприятий. В таблице 2.2 приведены данные по основным показателям деятельности малых и средних предприятий.

Таблица 2.2 – Основные экономические показатели деятельности предприятий в 2010 г. [5]

|

Средние предприятия |

Малые предприятия |

|

всего |

в том числе микропредприятия |

||

Число предприятий, осуществляющих и приостановивших деятельность |

25 170 |

1 644 269 |

1 415 186 |

Число предприятий, осуществляющих деятельность |

24 084 |

1 242 309 |

1 015 544 |

Средняя численность работников, тыс. человек |

2 582,9 |

11 149,0 |

3 883,3 |

Среднесписочная численность работников (без внешних совместителей), тыс. человек |

2 426,7 |

9 790,2 |

3 320,0 |

Выручка от реализации товаров (работ и услуг) (без сумм налогов и аналогичных обязательных платежей), млрд руб. |

7 416,2 |

18 933,8 |

5 609,2 |

Инвестиции в основной капитал, млрд руб. |

254,2 |

520,3 |

199,0 |

Наличие собственных основных средств по полной учетной стоимости на конец года, млрд руб. |

1 309,1 |

3 073,2 |

1 269,7 |

По итогам 2010 г., среднесписочная численность занятых на малых и средних предприятиях (без учета внешних совместителей и работающих по договорам гражданско-правового характера) составила 12 216,7 тыс. человек. Выручка от реализации – 26 350 млрд рублей.

Как видно из таблицы 2.3, в Российской Федерации наибольшее число субъектов МСП сосредоточено в Центральном, Приволжском и Сибирском федеральным округам [5].

Таблица 2.3 – Число предприятий по субъектам Российской Федерации в 2010 году

|

Единиц |

В процентах к итогу |

||||

средние предприятия |

малые предприятия |

средние предприятия |

малые предприятия 1 |

микропред- приятия |

||

всего |

в том числе микропредприятия |

|||||

Российская Федерация |

25 170 |

1 644 269 |

1 415 186 |

100 |

100 |

100 |

Центральный федеральный округ |

8 328 |

484 476 |

410 991 |

33,1 |

29,5 |

29,0 |

Северо-Западный федеральный округ |

2 855 |

221 222 |

193 436 |

11,3 |

13,5 |

13,7 |

Южный федеральный округ |

2 146 |

135 299 |

116 468 |

8,5 |

8,2 |

8,2 |

Северо-Кавказский федеральный округ |

737 |

41 524 |

36 138 |

2,9 |

2,5 |

2,6 |

Приволжский федеральный округ |

5 053 |

301 102 |

255 945 |

20,1 |

18,3 |

18,1 |

Уральский федеральный округ |

1 719 |

148 402 |

128 998 |

6,8 |

9,0 |

9,1 |

Сибирский федеральный округ |

3 326 |

231 682 |

203 189 |

13,2 |

14,1 |

14,4 |

Дальневосточный федеральный округ |

1 006 |

80 515 |

69 978 |

4,0 |

4,9 |

4,9 |

1 Включая микропредприятия.

Следует отметить, что в России малый и средний бизнес дает 20 % ВВП, в то время как в развитых странах этот показатель находится в районе 50 – 80 %.

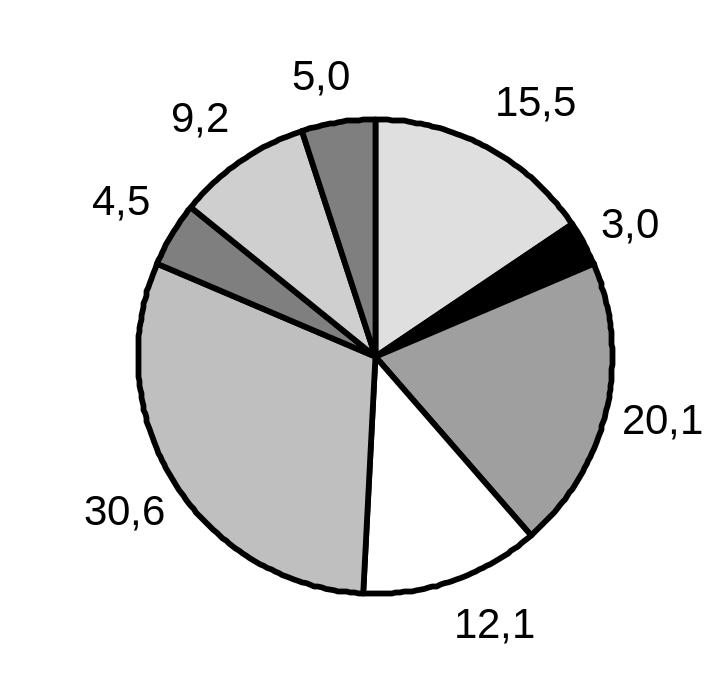

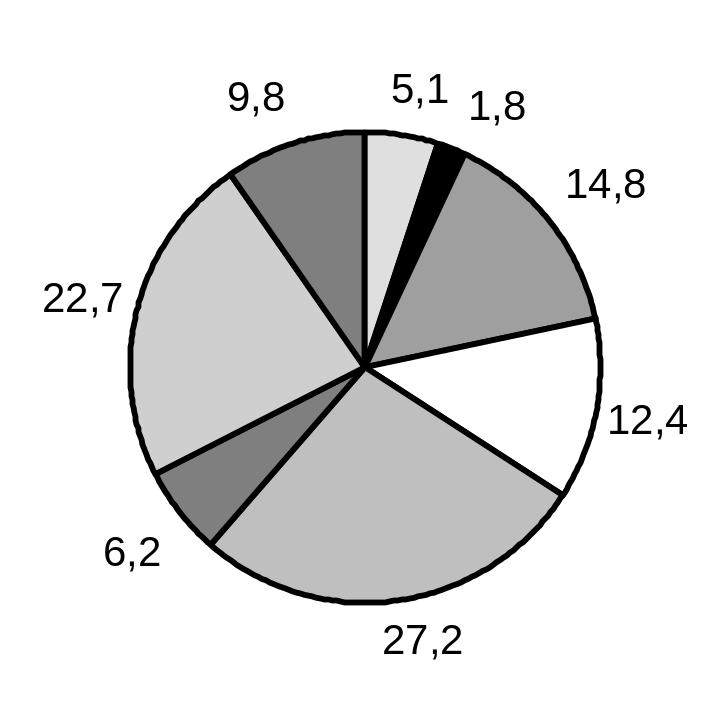

Если сравнить структуру количества субъектов малого и среднего предпринимательства в России в разрезе видов экономической деятельности, то она достаточно схожая.

-

средние предприятия

малые предприятия

Рисунок 2.1 – Число предприятий по видам экономической деятельности в 2010 г., (на конец года, %) [5]

Как видно из рисунка 2.1, основное число субъектов малого и среднего бизнеса задействовано в оптовой и розничной торговле – 30,6 % и 38,4%. В среднем около 12 % приходится на долю строительства. Больше субъектов среднего предпринимательства задействовано в обрабатывающих производствах – 20,1 %, нежели субъектов малого бизнеса.

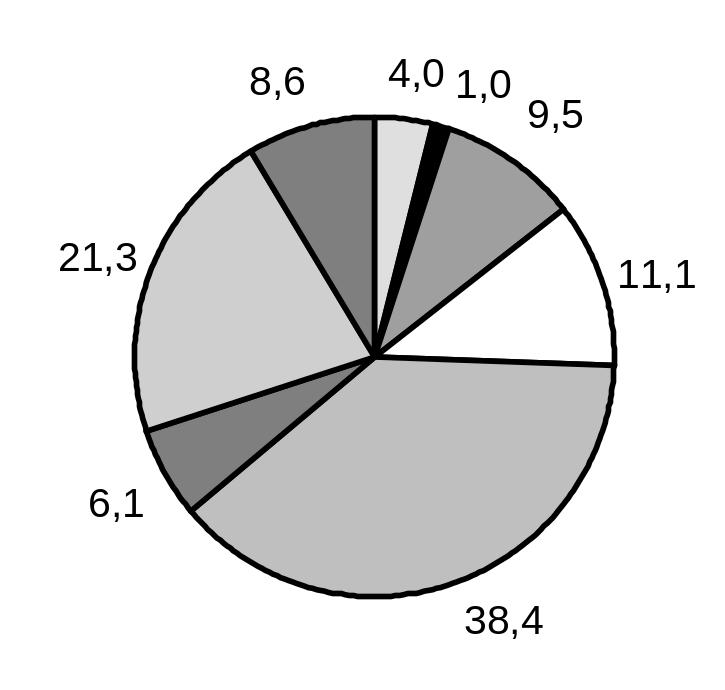

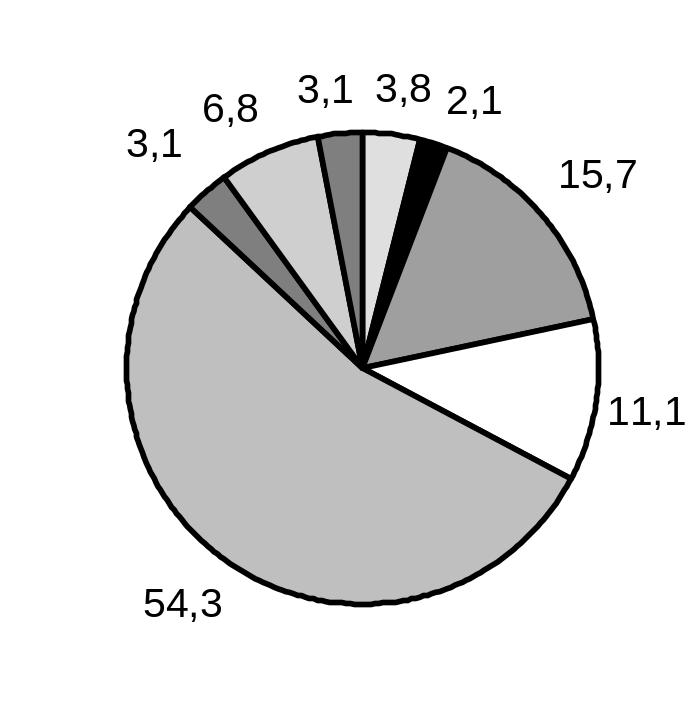

На рисунке 2.2 представлена структура среднесписочной численности работников малого и среднего предпринимательства по видам экономической деятельности в 2010 году.

-

средние предприятия

малые предприятия

Рисунок 2.2 – Среднесписочная численность работников

(без внешних совместителей)

предприятий по видам экономической деятельности в 2010 г., (% к итогу) [5]

Численность занятых на предприятиях малого и среднего предпринимательства указывает на то, что в сельском хозяйстве в средних предприятиях задействовано 19,4 % населения, на малых предприятиях эта доля составляет лишь 5,1 % занятых. Средний бизнес в большей степени обеспечивает работой население на обрабатывающих производствах на 25,8 %. В строительстве доля приблизительно одинакова – 13,5 % и 12,4 %. В оптовой и розничной торговле доля занятых на малых предприятиях превышает долю занятых на средних в 2,2 раза – 27,2 % и 17,5 % соответственно.

Как видно, наибольшее число занятых в малом и среднем бизнесе в таких видах экономической деятельности, как оптовая и розничная торговля, обрабатывающие производства, строительство.

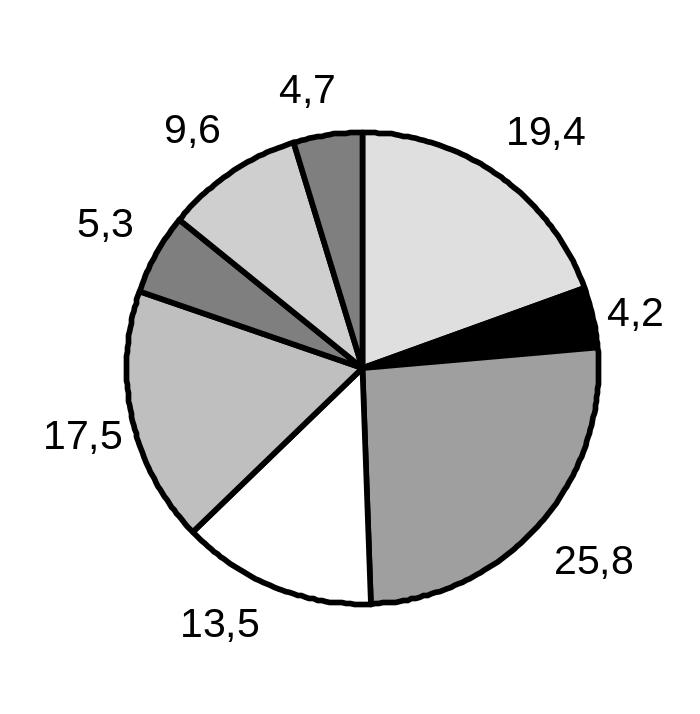

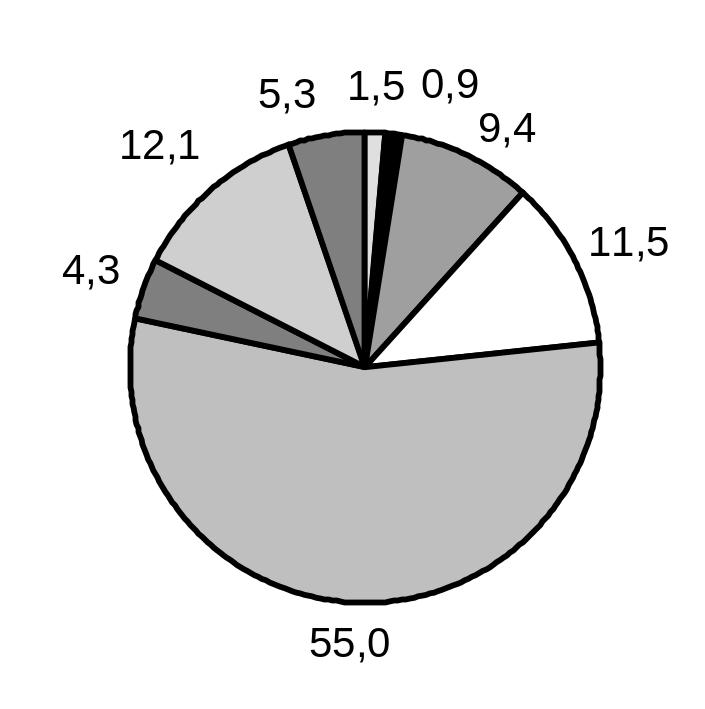

На рисунке 2.3 приведены данные по структуре выручки на средних и малых предприятиях по видам экономической деятельности в 2010 году.

-

средние предприятия

малые предприятия

Рисунок 2.3 – Выручка от реализации товаров (работ и услуг)

(без сумм налогов и аналогичных обязательных платежей)

по видам экономической деятельности в 2010 г., % [5]

В таком показателе, как выручка от реализации, малые и средние предприятия в наибольшей степени осуществляют свою деятельность в оптовой торговле, в операциях с недвижимым имуществом.

Анализ структуры малых и средних предприятий по видам экономической деятельности показывает, что малый бизнес в России в целом развивается в отраслях не требующих значительных трудовых затрат, материальных, интеллектуальных, особенно финансовых ресурсов.

2.2 Малое и среднее предпринимательство России в условиях вто

Малый и средний бизнес России может быть подвержен значительному влиянию в условиях ВТО. Эксперты прогнозируют следующие отрицательные последствия:

1. Снижение позиций на рынке малых предприятий, связанных с производством и сбытом продукции, производимой отечественными фирмами.

Переход на новые технические нормы ВТО и значительное снижение таможенных пошлин после переходного периода обострят конкуренцию на внутреннем рынке, а сильный износ основных фондов российских предприятий не позволит выпускать конкурентоспособную продукцию, соответствующую новым требованиям и нормам.

2. Доступ иностранных поставщиков на российский рынок услуг являлся одним из четырех основных направлений переговорного процесса по присоединению России к ВТО. В условиях, когда значительную долю в числе российских МСП представляют именно фирмы, работающие в сфере услуг, реализация требований ВТО представляет значительную угрозу.

3. Приведение действующего законодательства в соответствие с требованиями Соглашения ВТО по субсидиям и компенсационным мерам поставит под удар малые предприятия, причем, прежде всего, действующие в отраслях, в развитии которых государство заинтересовано в первую очередь (прежде всего, сельское хозяйство). Таким образом, малый бизнес может потерять и те немногие имеющиеся на данный момент преференции, которыми он обладает.

5. Отмена льгот, предоставляемых действующим законодательством для предприятий-экпортеров, которые в соответствии с действующим Налоговым кодексом применяют нулевую ставку по налогу на добавленную стоимость, Изменение Налогового и Таможенного кодексов России в соответствии с вышеприведенными международными нормативными правовыми актами поставит под удар, прежде всего, малые предприятия, ориентированные на экспорт.

6. Низкий уровень информирования МСП об изменении действующих ныне нормативных правовых актов и приведение их в соответствие с нормами ВТО. Комплексное изменение действующего законодательства без должного информационного освещения со стороны государственных структур, а также без организации бесплатных консультационных служб может привести к самым негативным последствиям.

7. Угрозы экономической деятельности малых предприятий в связи с имеющейся отраслевой и функциональной спецификой малого бизнеса страны. Это повышение рисков существования, то есть опасности вытеснения отечественных предпринимателей даже из тех секторов экономики, где малый бизнес до настоящего момента считался весьма конкурентоспособной формой организации частного предпринимательства. Данная опасность тесно связана и с угрозой повышения производственных издержек как для предприятий реального сектора экономики, так и для предприятий непроизводственной сферы. Возможное вследствие этого разорение малых предприятий повлечет за собой крайне негативные социальные сдвиги. Малые предприятия, которые в данный момент являются местом работы и постоянным источником дохода 13 % (16 %) граждан России, могут потерять свое значение важнейшего «работодателя» страны, что, по сути дела, является одной из основных социальных функций этого бизнеса.

8. Увеличение налогового бремени. Возможная опасность либерализации внешней торговли, что в настоящее время является для малого бизнеса и без того основным сдерживающим фактором в его развитии. Возникновение и реализация данной угрозы связаны с возможным снижением бюджетных поступлений от экспорта в результате отмены экспортных пошлин, а также в связи со снижением импортных тарифов, что увеличит налоговую нагрузку на обрабатывающий сектор экономики. Прогнозируемое увеличение налогового бремени может спровоцировать увеличение доли «теневых» малых предприятий, с одной стороны, и уменьшение их конкурентоспособности – с другой [25].

Рассмотренное выше влияние на развитие МСП, однако, не означает только лишь отрицательные последствия, несмотря на их большую вероятность. Деятельность в условиях ВТО может также принести и положительные результаты.

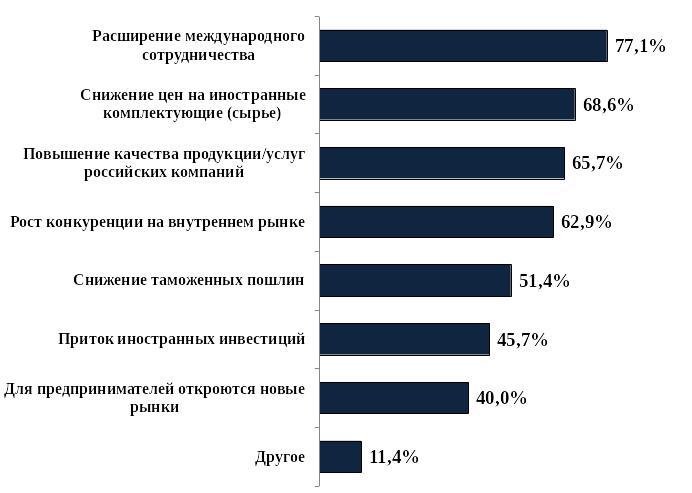

На рисунке 2.4 приведены результаты анкетирования, проведенного ТПП России совместно с Минэкономразвития РФ [48].

Рисунок 2.4 – Ответ на вопрос: «Какие положительные моменты для региона Вы видите при вступлении в ВТО?», %

Результаты позволили выявить некоторые позитивные моменты для малого и среднего предпринимательства в условиях ВТО.

Положительные аспекты субъекты малого и среднего бизнеса видят, прежде всего, в расширении международного сотрудничества, в снижении цен на иностранные комплектующие (сырье), повышении качества продукции, росте конкуренции на внутреннем рынке и др.

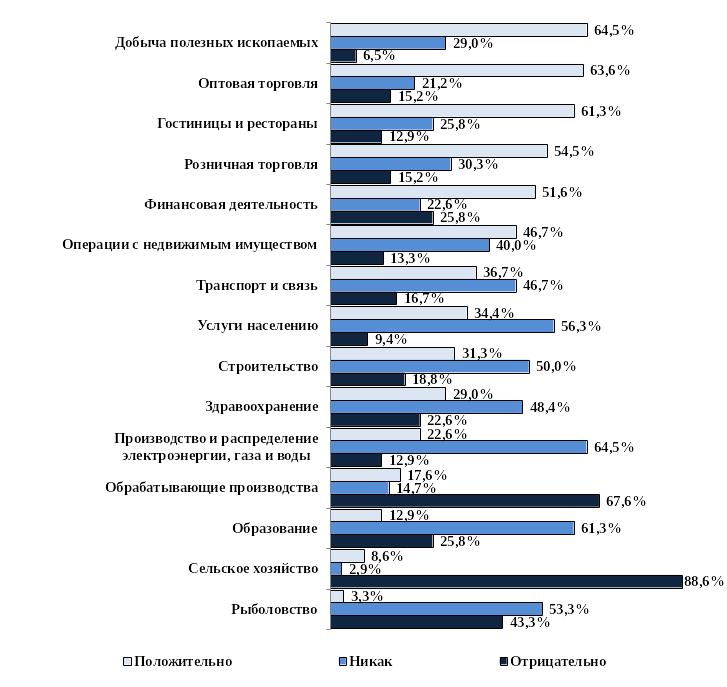

В вопросе о влиянии ВТО на бизнес респонденты оптимистично настроены в таких видах деятельности, как добыча полезных ископаемых, оптовая и розничная торговля и др. (рисунок 2.5).

Р исунок

2.5 – Ответы респондентов на вопрос «По

Вашему мнению, как вступление в ВТО

повлияет на бизнес, в зависимости от

вида деятельности

исунок

2.5 – Ответы респондентов на вопрос «По

Вашему мнению, как вступление в ВТО

повлияет на бизнес, в зависимости от

вида деятельности

компании», %

В условиях ВТО малый и средний бизнес, а также государственные органы власти должны проводить мероприятия или разрабатывать их для смягчения негативных последствий, а также меры для того, чтобы воспользоваться открывающимися возможностями при участии в ВТО.

Сегодня в большинстве регионов подобные меры разработаны. В частности, планы мероприятий и программы адаптации разработаны в 32 субъектах Федерации: в Санкт-Петербурге, в Амурской, Белгородской, Владимирской, Волгоградской, Вологодской, Воронежской, Калининградской, Калужской, Кировской, Курской, Липецкой, Московской, Мурманской, Нижегородской, Пермской, Самарской, Тамбовской, Тюменской, Челябинской, Томской, Тульской и Свердловской областях, Ставропольском, Приморском и Краснодарском краях, в республиках Бурятия, Мордовия, Карелия, Башкортостан и Татарстан, Удмуртской Республике. В целом программы адаптации вышеуказанных регионов содержат следующие мероприятия: информирование заинтересованных кругов об условиях членства в ВТО; анализ последствий присоединения к ВТО для отдельных отраслей; анализ конкурентоспособности продукции на внутреннем и внешнем рынках с учетом мировых тенденций; анализ возможностей более активного использования инструментов защиты рынка; анализ законодательства в области внешнеэкономической деятельности на предмет его соответствия федеральному законодательству и нормам ВТО; разработка мер для возможной диверсификации и переориентации производств; сертификация производства и системы управления качеством по международным стандартам (ИСО:9000).

Ведется работа по гармонизации регионального законодательства в 18 субъектах Российской Федерации: Амурской, Владимирской, Воронежской, Иркутской, Кировской, Костромской, Курской, Новгородской, Новосибирской, Ростовской, Тульской, Томской, Тюменской и Челябинской областях, Красноярском крае, республиках Дагестан, Тыва и Хакасия.

Основными сферами, в которых анализируется и реформируется законодательство, являются следующие: государственная поддержка и развитие малого предпринимательства, инвестиционная деятельность, техническое регулирование, лицензирование (сборы за выдачу лицензий на осуществление видов деятельности, связанных с производством и оборотом этилового спирта, алкогольной и спиртосодержащей продукции), инновационная деятельность, промышленная деятельность, государственная поддержка организаций и индивидуальных предприятий, реализующих инвестиционные проекты.

В субъектах Российской Федерации проводится анкетирование предприятий, готовится анализ внешнеэкономического потенциала отраслей промышленности и сельского хозяйства в условиях предстоящего членства России в ВТО.

Предприятия регионов проводят сертификацию системы менеджмента качества по международным стандартам ИСО, обучают специалистов, проводят анализ конкурентоспособности своей продукции на внутреннем и внешних рынках, например в Ярославской области, Тюменской области, Республике Удмуртия, Республике Башкортостан.

В 26 субъектах Российской Федерации ведется обучение специалистов хозяйствующих субъектов и органов местного самоуправления районов, осуществляется подготовка кадров в вузах, проводятся семинары по проблематике ВТО в Амурской, Белгородской, Брянской, Владимирской, Воронежской, Иркутской, Кировской, Костромской, Курской, Липецкой, Мурманской, Свердловской, Тамбовской, Томской Тульской, Ярославской областях, республиках Башкортостан, Бурятия, Карелия, Мордовия, Татарстан, Удмуртия, Чувашия, Саха (Якутия), Хабаровском крае [214].

Однако работа по поддержке малого и среднего предпринимательства на этом не заканчивается, требуется и в дальнейшем предпринимать шаги по адаптации бизнеса в условиях ВТО.

1. В условиях ВТО в большинстве государств действуют механизмы и процедуры передачи в правительства интересов, запросов и позиционных предложений со стороны бизнес-сообщества, используя которые представители деловых кругов оказывают решающее воздействие на формирование торговой политики своих стран.

В этой связи в России необходимо формировать консолидированную позицию бизнеса в целом по отраслям. Это возможно лишь при наличии четкой инфраструктуры отраслевых и региональных объединений и ассоциаций, а также общероссийских бизнес-объединений и их активной позиции [138]. Коллективное мнение и действия бизнес-сообщества также важны в условиях ВТО при судебном разрешении споров для защиты интересов производителя и потребителя.

При возникновении конфликтной ситуации в системе ВТО действующими лицами являются правительства стран – членов ВТО. Однако правительства действуют по сигналам, поступающим от предпринимателей своих стран. Для действия этого механизма нужно активное участие региональных и отраслевых ассоциаций предпринимателей, которые должны собрать необходимый материал, оформить его на основе существующих правил ВТО и передать в правительственные учреждения для последующих действий своих правительств в органах ВТО.

2. Возможности защиты отечественного рынка и национальной экономики в рамках правил ВТО не приобретаются автоматически с присоединением к ВТО. Для того чтобы успешно использовать их, предстоит научиться «играть» по правилам ВТО. Накопленный опыт и практика применения этих мер позволяют заключить, что нарушения тех или иных норм ВТО иностранными импортерами или экспортерами часто остаются безнаказанными по той простой причине, что предприниматели не в состоянии установить факт такого нарушения.

В результате они не сообщают о нарушении своему правительству, которое не принимает контрмер в рамках правил ВТО. В этой связи требуется предпринимать меры по совершенствованию статистических баз данных с целью предоставления полной информации о состоянии российского и регионального рынков.

3. В основе применения всех мер защиты рынка, разрешенных правилами ВТО, лежат подробные статистические данные об объеме импорта и производства этих товаров, динамике их роста, себестоимости, ценах и др. В этом случае данных только таможенных служб недостаточно. Необходимы коррективы в официальную статистическую отчетность, которые можно внести только при наличии аргументированных предложений бизнеса. Они должны быть подготовлены.

4. Финансовые расчеты, связанные с применением мер по защите рынка, производятся на основе Международных стандартов финансовой отчетности (МСФО). В связи с этим любой торговый спор с иностранным производителем предполагает наличие у российской стороны как специалистов, владеющих методиками МСФО, так и финансовой отчетности на основе МСФО. Это требует не только корректировки правил финансовой отчетности, но и подготовки и переподготовки огромного числа специалистов.

5. С момента ратификации Россией Соглашения о присоединении к ВТО правовые нормы имеют приоритет над нормами национального права. Это касается как федерального уровня, так и уровня субъектов Федерации, а также местных властей. Иностранные предприниматели, хорошо знающие нормы и правоприменительную практику ВТО, могут использовать это обстоятельство в своих интересах. Российские предприниматели смогут противостоять им, только опираясь на хорошее знание практики ВТО и на новые законы, принятые в нашей стране на федеральном и местном уровнях.

Расхождение местного законодательства с правилами ВТО закладывает базу для возможных противоречий и конфликтов между Россией и другими странами ВТО. Это может ослабить внешнеэкономические позиции и непосредственно ударить по экономическим интересам предприятий, расположенных в регионах. Предотвратить это может повышение профессионального уровня и компетентности российских предпринимателей в сфере знаний практики и опыта ВТО.

6. Все вопросы в ВТО рассматриваются на одном из официальных языков – английском, французском и испанском. Рабочим языком всех переговоров и консультаций в ВТО обычно является английский язык. На этом же языке Россия должна представлять информацию в ВТО, а также получать информацию оттуда. Все это предполагает при подготовке исков, жалоб и претензий, адресованных в ВТО, наличие высококвалифицированных специалистов, знающих экономику и право и хорошо владеющих иностранным (английским) языком.

Присоединение к ВТО формализует условия иностранной конкуренции. Поэтому внешнеторговая грамотность предпринимателей, знание ими правовых основ ВТО, на базе которых действуют зарубежные фирмы на внешних рынках и на российском национальном рынке, приобретают решающее значение для успеха в сложной многоплановой конкурентной борьбе с иностранными предпринимателями [138].