Медведева Организатсия учета и управления в кхозяыственныкх обшчествакх 2015

.pdfисполнителями графика документооборота осуществляет главный бухгалтер.

График документооборота может быть оформлен в виде схемы или перечня работ по созданию, проверке и обработке документов, выполняемых каждым подразделением, а также всеми исполнителями с указанием их взаимосвязи и сроков выполнения работ.

Каждому исполнителю вручается выписка из графика, в которой перечисляются документы и учетные регистры, сроки их исполнения и представления по назначению.

Документы текущего года хранятся в архиве бухгалтерии. За сохранность данного архива несет ответственность главный бух-

галтер. После составления годового отчета из бухгалтерского архива отдельные документы передаются в архив организации.

В архиве организации документы хранятся в течение срока, установленного федеральной архивной службой России от 06.10.2000 г. и НК РФ. Для акционерных обществ – Положением о порядке и сроках хранения документов в акционерных обществах, утвержденным Постановлением Федеральной комиссии по рынку ценных бумаг № 03-33/ ПС от 16.07.03 г.

Исчисление срока хранения документов производится с 1-го января года, следующего за годом окончания их делопроизводством. Например, исчисление срока хранения документов, законченных делопроизводством в 2014 г., начинается с 1 января 2015 г.

По истечении установленных сроков хранения в архиве организации документов они уничтожаются, а наиболее важные передаются в Государственный архив.

В случае пропажи или гибели документов руководитель организации назначает приказом комиссию по расследованию причин пропажи, гибели. В необходимых случаях для участия в работе комиссии приглашаются представители следственных органов. Результаты работы комиссии оформляются актом, утверждаемым руководителем организации.

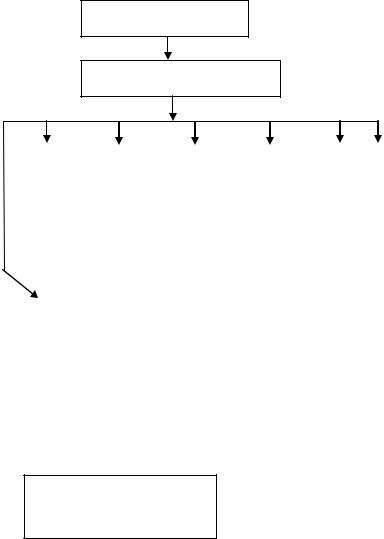

Структура аппарата бухгалтерии определяется исходя из численности персонала, объема учетно-контрольных работ, зависящих от структуры производства, масштабов деятельности организации

51

(группы, подотделы, сектора). Ниже представлена примерная структура бухгалтерской службы (рис. 2.3).

Главный бухгалтер

Заместитель главного бухгалтера

|

|

|

|

|

|

|

|

|

Группа |

|

Группа |

|

|

Группа |

|

|

Группа |

|

Груп- |

|

|

|

Груп |

||||

|

|

|

|

учета |

|

учета |

|

||||||

учета |

|

|

учета |

|

па |

|

|

|

па |

||||

|

|

|

|

мате- |

|

затрат |

|

||||||

расче- |

|

|

готовой |

|

учета |

|

|

|

уче- |

||||

|

|

|

|

риаль- |

|

на |

|

||||||

тов |

|

|

продук- |

|

расчет |

|

|

|

та |

||||

|

|

|

|

|

|

|

|

||||||

с пер- |

|

|

ции и её |

|

ных |

|

ных |

|

произ- |

|

ос- |

||

|

|

|

|

|

|

|

|

||||||

сона- |

|

|

продаж |

|

|

|

ценно- |

|

во- |

|

таль |

||

|

|

|

|

|

|

|

|

|

|||||

лом |

|

|

(реали- |

|

опе- |

|

стей |

|

дство |

|

ных |

||

|

|

|

|

|

|

|

|

||||||

по |

|

|

зации) |

|

раций |

|

|

|

|

|

опе- |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Сводная |

|

|

|

|

|

|

|

|

|

|

||

|

группа |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 2.3. Примерная структура бухгалтерии

За каждой группой (подотделом, сектором), возглавляемой старшим бухгалтером, закрепляется определенный участок учетной работы, что отражается в графике документооборота.

Группы (подразделы, сектора) выполняют следующие учетные функции:

Группа учета расчетов с персоналом по оплате труда

52

‒ производит весь цикл работ по учету расчетов с персоналом по оплате труда и прочих выплат, составляет отчетность и осуществляет контроль;

Группа учета готовой продукции и ее продаж (реализации)

‒ осуществляет учет выпуска, наличия, отгрузки и реализации продукции (работ, услуг), расчетов с покупателями и заказчиками;

Группа учета расчетных операций

‒ осуществляет учет банковских и расчетных операций, а также учет денежных средств в кассе организации;

Группа учета материальных ценностей

‒ учитывает и контролирует наличие и движение всех видов товарно-материальных ценностей и основных средств, участвует в инвентаризации этих ценностей и составляет отчетность;

Группа учета затрат на производство

53

‒ ведет учет затрат на производство, участвует в инвентаризации незавершенного производства и составляет отчетность;

Группа учета остальных операций

‒ вся остальная учетная и контрольная работа входит в данную группу (учет фондов, финансовых результатов и другие);

Сводная группа

‒ в составе бухгалтерии выделяют сводное подразделение для обобщения всех данных бухгалтерского учета, бухгалтерского баланса и других форм бухгалтерской отчетности, налоговых деклараций, координация работы отдельных подразделений бухгалтерии, организации всей информационной системы на предприятии

Особенности деятельности предприятий, а также различие в объеме учетных работ могут обусловить и другие варианты структуры бухгалтерского аппарата. Структура и численность бухгалтерии определяются в зависимости от объема учетных работ и уровня вычислительной техники. В среднем количество учетных работников составляет примерно 2 % от числа персонала организации. Работники бухгалтерии должны обеспечить:

своевременное отражение всех хозяйственных операций в бухгалтерском учете и отчетности (требование своевременности);

отражение в бухгалтерском учете всех фактов хозяйственной жизни (требование полноты);

большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности);

54

тождественность данных остатков и оборотов по синтетическим счетам с данными их аналитического учета (требование непротиворечивости);

отражение в учете хозяйственных операций, исходя не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйственной жизни (требование приоритета содержания перед формой);

рациональное ведение бухгалтерского учета, исходя из условий хозяйственной деятельности и величины организации (требование рациональности).

К важнейшим принципам организации труда и управления учетным коллективом относятся:

точное распределение обязанностей между сотрудниками; четкое планирование их работы; рационализация труда и улучшение физиологических условий работы (освещение, подбор столов, стульев, шкафов и т.д.). Кроме того, на предприятии, в зависимости от его особенностей, должна быть выбрана передовая форма бухгалтерского учета, более эффективно определена структура бухгалтерии.

Работники всех подразделений и служб организации, имеющие отношение к учету, обязаны выполнять требования главного бухгалтера в части порядка оформления и представления в бухгалтерию документов и сведений.

Практическое осуществление бухгалтерского учета начинается:

с изучения бизнес-плана и его организационной структуры;

ознакомления с характером выпускаемой продукции (работ, услуг) и технологии ее изготовления;

проведения инвентаризации и обследования всех объектов учета (производственных единиц, входящих в производственную структуру предприятия);

с изучения общих нормативных документов по организации учета и налогообложению, отраслевых инструкций, рекомендаций, на основе чего формируется общая схема движения материальных ценностей в производстве и система построения учета применительно к особенностям данного

55

предприятия. Одновременно необходимо ознакомиться с должностной инструкцией и графиком документооборта.

В соответствии с федеральным законом № 402 «О бухгалтерском учете» ответственными в организации являются:

за организацию бухгалтерского учета и соблюдение законодательства при выполнении хозяйственных операций, проведение аудита – руководитель организации;

за ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности –

главный бухгалтер организации.

Главный бухгалтер несет ответственность в случаях: неправильного ведения бухгалтерского учета, следствием чего

явились ошибки в бухгалтерском учете и искажения в бухгалтерской отчетности;

принятия к исполнению и оформлению документов по операциям, которые противоречат действующему законодательству, нарушения правил и положений, регламентирующих финансовохозяйственную деятельность;

несвоевременной и неправильной выверки операций по расчетным и другим счетам в банках, расчетов с дебиторами и кредиторами;

нарушения порядка списания недостач, дебиторской и кредиторской задолженности и других потерь, за несвоевременное взыскание денежных начетов с виновных лиц;

составления недостоверной бухгалтерской отчетности, за нарушение сроков представления квартальной и годовой бухгалтерской отчетности.

Главный бухгалтер подписывает совместно с руководителем организации документы, служащие основанием для приемки и выдачи товарно-материальных ценностей и денежных средств, а также расчетных, кредитных и финансовых обязательств. Указанные документы без подписи главного бухгатера считаются не действительными и к исполнению не принимаются. Право подписи может быть предоставлено лицам, уполномоченным на это письменным распоряжением руководителя организации.

56

Главному бухгалтеру запрещается принимать к исполнению и оформлению документы по операциям, противоречащим законодательству и нарушающим договорную и финансовую дисциплину. О таких документах главный бухгалтер письменно сообщает руководителю организации (служебная либо докладная записка). При получении от руководителя организации письменного распоряжения о принятии указанных документов к исполнению, главный бухгалтер исполняет его. Вся полнота ответственности за последствия осуществления таких операций возлагается на руководителя организации.

Главный бухгалтер должен руководствоваться следующим:

в том случае, когда факт хозяйственной жизни подпадает под описание нормативных документов, но их требования в данном конкретном случае не позволяют достоверно и добросовестно отразить в бухгалтерском учете, то главный бухгалтер должен принять самостоятельное решение и отразить факты хозяйственной жизни так, как диктует ему профессиональное суждение – требование приоритета содержания перед формой;

если факт хозяйственной жизни не может быть описан изза того, что в нормативных документах подобная ситуация отсутствует, то главный бухгалтер, опираясь на свое профессиональное суждение, должен отразить этот факт в учете так, как считает нужным, но всегда – достоверно и добросовестно.

С главным бухгалтером целесообразно согласовывать назначение, увольнение и перемещение материально ответственных лиц (кассиров, зав. складами и др.). Перечни работ и категорий работников, с которыми могут заключаться письменные договоры о материальной ответственности, а также типовые формы таких договоров в соответствии с Трудовым кодексом Российской Федерации должны утверждаться в порядке, устанавливаемом Правительством Российской Федерации. Постановлением № 85 от 31.12.2002 г. Министерство труда и социального развития Российской Федерации утвердило указанные перечни и типовые формы договоров.

При освобождении главного бухгалтера производится сдача дел вновь назначенному главному бухгалтеру (а при отсутствии главного бухгалтера – работнику, назначенному приказом руководите-

57

ля организации), в процессе которой производится проверка состояния бухгалтерского учета и достоверности отчетных данных с составлением акта о передаче дел. Акт должен быть документально обоснован, однако не следует производить прием-передачу дел ревизионными методами. Если в процессе приема дел обнаруживаются факты злоупотреблений, вправе потребовать от администрации назначение документальной ревизии (аудита).

При передаче дел главным бухгалтером должен участвовать представитель администрации предприятия, а для филиалов -‒ представитель администрации головного предприятия. Подпись его на акте приемки-передачи обязательна. Приемосдаточный акт составляется, кроме того, для разграничения ответственности принимающей и передающей стороны.

Подписывая акт, главный бухгалтер передающей стороны вправе сделать соответствующие мотивированные оговорки о своем разногласии с какими-либо его положениями. Представитель администрации должен дать свое письменное заключение по указанному разногласию.

Если у администрации организации имеются разногласии или претензии, следует либо предложить внести исправления в бухгалтерском учете, либо привлечь главного бухгалтера в установленном законодательством порядке к ответственности.

Прием и передача дел главными бухгалтерами производятся на основании приказа по предъявлению, где указывается срок прием- ки-передачи дел.

В акте отражаются:

основные финансовые показатели работы организации;

состояние первичной документации, учетных регистров, бухгалтерской отчетности, налоговых деклараций, взаимосвязь данных синтетического и аналитического учета;

мероприятия, необходимые для улучшения организации учета и финансового контроля.

Акт рекомендуется составлять по следующей схеме:

общая (вводная) часть акта;

организация работы бухгалтерии;

общая характеристика бухгалтерского учета;

58

состояние кассы и учета денежных средств;

состояние учета расчетных операций;

организация учета затрат на производство, выпуск готовой продукции и ее реализацию (продажу);

состояние учета основных средств, запасов, нематериальных активов;

порядок оформления и хранения документации;

мероприятия, необходимые для дальнейшего улучшения работы аппарата бухгалтерии.

Организация работы бухгалтерии

Штат бухгалтерии, его укомплектованность. Распределение обязанностей между сотрудниками, должностные инструкции. Работа по повышению квалификации персонала бухгалтерии. Наличие компьютеризации учетных работ. Обеспеченность бланками первичных документов, учетных регистров, формами налоговых деклараций, бухгалтерской финансовой отчетности.

Общая характеристика бухгалтерского учета

По какой форме ведется бухгалтерский учет. Состояние всех регистров синтетического и аналитического учета: отсталость (если имеется) по отдельным бухгалтерским счетам (указать по каким). Состояние первичной учетной документации и учетных регистров, применение утвержденных руководителем форм.

Состояние кассы и учета денежных средств Имеется ли в организации должность кассира или денежные

операции производятся другим уполномоченным лицом. Созданы ли надлежащие условия для хранения денежной наличности. Состояние записей в Кассовой книге и остаток наличных денег в ассе (составить отдельный акт). Какие другие ценности хранятся в кассе организации и соответствие их бухгалтерским записям. Перечень счетов, на которых хранятся денежные средства, с указанием их номеров и отделений банков. Остатки средств по каждому счету

59

согласно выпискам банка, сверенным с данными учета. Наличие чековых книжек, номера неиспользованных чеков.

Учет расчетных операций

Состояние дебиторской и кредиторской задолженности. Наличие просроченной и безнадежной дебиторской задолженности, с указанием виновных лиц. Наличие не перечисленных своевременно денежных средств по налогам и сборам и прочим операциям. Имеются ли акты сверки взаимных расчетов, на какую дату урегулированы расхождения.

Организация учета затрат на производство

Наличие учетных регистров по учету затрат на производство и выпуск готовой продукции. Организация синтетического и аналитического учета отгрузки и реализации готовой продукции. Наличие сомнительных долгов за отгруженную продукцию. Инвентаризация расчетов за отгруженную продукцию.

Учет основных средств

Организация аналитического и синтетического учета основных средств, наличие инвентарных карточек, полнота записей в них. Наличие технической документации по каждому объекту. Когда в последний раз проведена инвентаризация объектов основных средств. Полнота и качество проведения инвентаризации. Инвентаризационные описи, сличительные ведомости, в каком виде и у кого хранятся. Наличие приказов о назначении материально ответственных лиц за сохранность основных средств, а также заключены ли договоры об их материальной ответственности.

Организация материального учета

Организация синтетического и аналитического учета товарноматериальных ценностей. Когда проводилась инвентаризация цен-

60