Все лекции 1-18+звити

.pdf11

Економіка підприємства» 10 кред

неоднозначність думок вчених стосовно визначення даного поняття. Значна кількість трактувань поняття «підприємництво» доповнює одне одного.

Підприємництво - явище досить широке і багатовимірне. Тому в теорії поняття "підприємництво" розглядається як різноаспектне. Наукова економічна література розглядає підприємництво з різних сторін: як економічну категорію, як метод господарювання, як тип поведінки та економічного мислення, як специфічну форму суспільного відтворення, як особливу функцію в житті суспільства. Підприємництво як економічна категорія виражає відносини між суб’єктами господарської діяльності, що спрямовані на досягнення такої комбінації економічних ресурсів, яка здатна забезпечити їм комерційний успіх – максимізувати дохід, отримати надприбутки інноваційного походження, підірвати монополію конкурентів та створити свою власну монополію.

Підприємництво як тип та стиль господарської поведінки ґрунтується на самостійності та незалежності суб’єктів стосовно вибору: що, скільки, як, для кого (для чого) виробляти; на повній відповідальності за прийняті рішення та їхні наслідки і спрямуванні діяльності на досягнення комерційного успіху; характеризується цілеспрямованістю і наполегливістю, ініціативністю і пошуком нетрадиційних рішень, готовністю йти на обґрунтований ризик,

гнучкістю і постійним самооновленням. Підприємництво як метод економічного мислення

властивий людям, здатним до підприємництва, який характеризується оригінальністю ідей та підходів до вирішення господарських проблем. Центральну роль тут відіграє особа підприємця, а підприємництво розглядають не як рід занять, а як особливість розуму і людської натури 4. Підприємництво як господарське мистецтво (вид діяльності) –

постійна економічна, організаторська та управлінська творчість з метою пошуку способів адаптації( якщо ситуацію не можна змінити) і прагнення до змін, які можуть у перспективі забезпечити комерційний успіх; характеризується самостійністю у виборі напрямків і методів діяльності, інноваційним характером господарювання, ризикованим характером діяльності. Підприємництво як метод господарювання - найважливіша інституційна,

системоорганізуюча економічна складова держави, якій притаманні специфічні функції та ознаки, реалізація яких є каталізатором, що зумовлює спрямованість національної і світової економіки в напрямі прогресивної еволюції цивілізації в форматі інноваційного розвитку.5

Суть підприємництва як методу господарювання розкривають його основні функції: ресурсна, творча (інноваційна), організаційна та стимулююча (мотиваційна) (рис.1.1). В описі даного явища, називають такі його якості: інноваційність, виправданий ризик, свобода (самостійність), особиста відповідальність за результати діяльності, а також орієнтація на одержання матеріальних і духовних благ 6.

Суть підприємництва як методу господарювання розкривають його основні функції: ресурсна, творча (інноваційна), організаційна та стимулююча (мотиваційна) (рис.1.1). В описі даного явища, називають такі його якості: інноваційність, виправданий ризик, свобода (самостійність), особиста відповідальність за результати діяльності, а також орієнтація на одержання матеріальних і духовних благ 6.

4Дрига С.Г. Мале підприємництво України:становлення,механізми управління та підтримки:Монографія.- Київ:ТОВ «ДКС центр»,2009.- 362с. – С.35

5Там же.– С.35-36

6Там же. – С.34

Скомпонував з різних джерел та доповнив к.е.н., доцент Дмитренко А.І.

12

Економіка підприємства» 10 кред

Ресурсна функція підприємництва передбачає формування і продуктивне використання матеріальних,трудових, фінансових та інформаційних ресурсів з урахуванням досягнень науки,техніки,управління і організації

Творча (інноваційна) функція

підприємництва полягає у сприянні новаторських конструктивних ідей, генеруванню та реалізації нових ідей, здійсненні техніко-економічних, наукових розробок,проектів,що

Функції підприємництва

Організаційна функція підприємництва |

Стимулуюча (мотиваційна) функція |

полягає у діяльності з реєстрації |

підприємництва полягає в формуванні |

підприємства,організації виробництва, |

мотиваційного механізму ефективної |

маркетингу,менеджменту, реклами та |

та корисної праці |

Рис. 1.1. Функції підприємництва

Підприємництво має завжди супроводжуватись інноваційною, науково-технічною творчістю, новими підходами до вирішення господарських завдань; воно зумовлює особливий, антибюрократичний тип і стиль господарської поведінки, підвалинами якого є, з одного боку, постійний пошук нових можливостей і ресурсів, а, з іншого – персональна відповідальність за наслідки своєї діяльності. Воно, як багатопланове явище, може бути описане з історичної, економічної, психологічної й політичної точок зору. Тому :

Підприємництво – динамічний, активний елемент бізнесу, що являє собою самостійну, ініціативну, систематичну господарську діяльність суб’єктів усіх форм власності в межах чинного законодавства на власний ризик і під особисту майнову відповідальність або ж від імені і під майнову відповідальність юридичної особи з метою задоволення потреб споживача.

Наголошення на одержанні прибутку є зайвим. Підприємництво – це, перш за все економічна діяльність, що має наслідком одержання прибутку.7

Наголошення на одержанні прибутку є зайвим. Підприємництво – це, перш за все економічна діяльність, що має наслідком одержання прибутку.7

До обов’язкових складових підприємництва, що діють одночасно, відносять:

1)економічну самостійність та господарську незалежність суб’єктів підприємницької діяльності;

2)особисту економічну зацікавленість;

7 Підприємництво:організація,ефективність,бізнес-культура: навч.посіб./КолотВ.М.,Рєпіна І.М.,Щербина О.В.-

К.:КНЕУ,2009.- 444 с. – С.13

Скомпонував з різних джерел та доповнив к.е.н., доцент Дмитренко А.І.

13

Економіка підприємства» 10 кред

3) господарський ризик і відповідальність економічного та соціального характеру.

У сучасній ринковій економіці підприємництво розглядається як особливий вид економічної діяльності. У широкому розумінні термін «підприємництво» певною мірою найчастіше ототожнюють з поняттям «бізнес». Але бізнес — це суто господарська діяльність, що ведеться традиційними методами з метою одержання прибутку.

Оскільки підприємництво є четвертим фактором виробництва, то його слід ототожнювати з поняттям “бізнес”. Насправді ці категорії близькі за змістом, але це не одне й теж. Підприємництво як економічний феномен значно вужче ніж поняття бізнес. Термін “бізнес” (від англ. business – справа, заняття) означає будь-яку господарську діяльність в умовах ринкової економіки, що приносить прибуток (доход) власнику. Це не обов’язково має бути ризикова та інноваційна діяльність на засадах певної економічної відповідальності. Саме в цьому якісному моменті й полягає різниця між поняттями “підприємництво” і “бізнес”. Синонімами слова “бізнес” є слова комерція, ділова справа, а синонімами слова “підприємництво” є динамізм, ініціатива, новаторство та сміливість.8

Із всього наведеного можна зробити висновок, що підприємництво є особливим видом бізнесу і є його рушійною силою.

1.3. Принципи здійснення, форми і моделі підприємницької діяльності

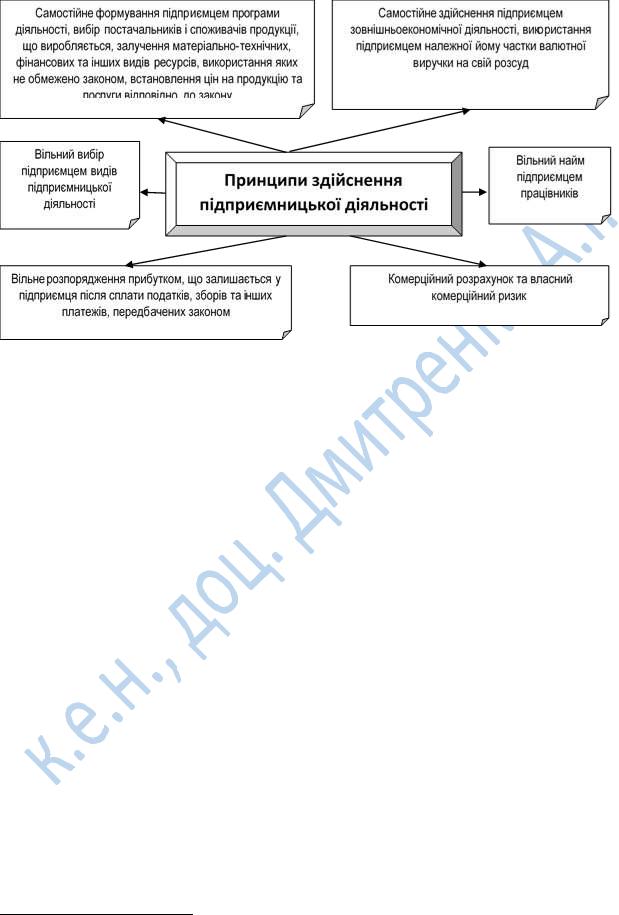

Підприємництво здійснюється за певними науково обґрунтованими принципами, має власні форми й моделі функціонування. Принципи підприємництва – це основні вихідні положення і норми організації підприємницької діяльності, які регламентуються Господарським кодексом України (рис.1.2). Умовами здійснення підприємницької діяльності є дотримання таких принципів.

8 Підприємництво:організація,ефективність,бізнес-культура: навч.посіб./КолотВ.М.,Рєпіна І.М.,Щербина О.В.-

К.:КНЕУ,2009.- 444 с. – С.15

Скомпонував з різних джерел та доповнив к.е.н., доцент Дмитренко А.І.

14

Економіка підприємства» 10 кред

Рис.1.2. Принципи здійснення підприємницької діяльності9

Будь-яка підприємницька діяльність здійснюється в рамках певної організаційної форми. Організаційно-правова форма підприємства – це система норм, які визначають:

по-перше, відносини даного підприємства з державою, іншими фізичними та юридичними особами;

по-друге, відносини між партнерами (власниками) даного підприємства. Важливою передумовою успішної підприємницької діяльності треба вважати

вибір організаційно-правової форми її здійснення, який обумовлюється низкою чинників :

•мірою відповідальності (необмежена, обмежена, необмежена генерального партнера і обмежена молодшого партнера);

•системою оподаткування (податків фізичних осіб, подвійне оподаткування у корпораціях);

•потребою у фінансових коштах( власних, позичкових);

•можливістю зміни власника;

•управлінськими здібностями підприємця;

•передбачуваною тривалістю існування фірми.

Знання особливостей тієї чи іншої організаційно-правової форми важливе в трьох аспектах. По-перше, важливо правильно визначити ту організаційно-правову форму, в якій підприємцю найвигідніше й найзручніше діяти. Важливо також правильно і вчасно визначити, коли настане необхідність зміни організаційно-правової форми, якщо наявна вже не задовольняє потреби підприємця. По-друге, укладаючи договірні зв’язки з контрагентами за угодами, знання специфіки їх організаційно-правових форм допомагає

9 Господарський кодекс від

16 січня 2003 року №436-IV (чинна редакція №436-15 від 1 травня 2016 року)

Скомпонував з різних джерел та доповнив к.е.н., доцент Дмитренко А.І.

15

Економіка підприємства» 10 кред

визначити майновий статус контрагента, характер відповідальності, щоб уникнути невиправданого ризику. По-третє, певні види діяльності можуть здійснюватися тільки в тих організаційно-правових формах, що зазначені в законодавстві.10

В Україні поширено здебільшого три основні організаційно-правові форми підприємницької діяльності: одноосібна власність; товариства

(партнерства);корпорації (акціонерні товариства).

Обираючи організаційно-правову форму підприємництва доцільно виходити з порівняння переваг та недоліків (обмежень) кожної з цих форм. Сутнісна характеристика традиційних основних організаційно-правових форм, їхні переваги і недоліки наведені в табл. 1.1.

Кожна з трьох основних організаційно-правових форм підприємництва має свої переваги та недоліки, які враховує підприємець, розпочинаючи свою справу. Вибір орієнтованої форми залежить від особистих пристрастей та смаків, мети, сфери діяльності, але в основному визначається об’єктивними умовами - фінансовими потребами конкретного напряму підприємницької діяльності, перевагами та недоліками.

Таблиця 1.1. Переваги та недоліки організаційно-правових форм

підприємництва11

Організаційно-правова |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

форма підприємництва та її |

|

|

Переваги |

|

|

|

Недоліки |

|

|||||||

характеристика |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

• |

відносна |

простота |

• |

обмежені |

|

можливості |

||||||||

|

заснування |

і |

ліквідації, |

для |

розширення |

виробництва, |

|||||||||

|

достатньо |

лише |

рішення |

фінансові |

ресурси |

здебільшого |

|||||||||

|

самого підприємця |

|

|

обмежені |

розміром |

грошового |

|||||||||

|

• |

повна |

самостійність, |

рахунку в банку, або тим, що |

|||||||||||

Одноосібне володіння |

свобода |

і |

оперативність |

можна взяти в позику |

|

||||||||||

(одноосібна власність) - за |

підприємницьких дій |

|

|

• |

через |

невисокий рівень |

|||||||||

законодавством України це |

• |

максимально |

можливі |

платоспроможності |

|

|

|||||||||

може бути приватне |

спонукальні |

мотиви |

до |

одноосібного |

|

|

|

власника |

|||||||

підприємство (юридична |

найефективнішого |

|

|

несприяння |

банків |

у |

наданні |

||||||||

особа), засноване на приватній |

господарювання |

|

|

значних кредитів |

|

|

|

||||||||

власності громадянина України |

• |

гарантоване |

|

|

• |

необмежена |

|

|

|||||||

або оренді майна; |

збереження |

комерційних |

відповідальність |

за |

фінансовий |

||||||||||

фізична особа, зареєстрована |

таємниць |

|

|

|

|

стан |

підприємства, |

оскільки |

|||||||

як суб'єкт підприємницької |

• |

власникові |

фірми |

активи фірми |

та |

|

все |

майно |

|||||||

діяльності. |

власника за рішенням суду може |

||||||||||||||

повністю |

належить |

прибуток |

|||||||||||||

|

бути |

|

направлене |

на |

|||||||||||

|

фірми, |

зосередження прибутку |

|

||||||||||||

|

компенсацію вимог кредиторів і |

||||||||||||||

|

в одних руках дає можливість |

||||||||||||||

|

погашення боргів |

|

|

|

|||||||||||

|

безпосередньо |

|

|

|

|

|

|

||||||||

|

|

|

|

• |

|

|

|

|

|

|

|

||||

|

використовувати |

його |

в |

високий |

|

|

|

відсоток |

|||||||

|

інтересах справи |

|

|

банкрутства серед одноосібних |

|||||||||||

|

|

|

|

|

|

|

підприємств |

|

|

|

|

|

|||

10Захарчин Г.М Основи підприємництва:Навч.посіб. – К.:Знання, 2008. – 437 с.- С.54

11Підприємництво:організація,ефективність,бізнес-культура: навч.посіб./Колот В.М.,Рєпіна І.М.,Щербина О.В.-

К.:КНЕУ,2009.- 444 с. – С.16-19

Скомпонував з різних джерел та доповнив к.е.н., доцент Дмитренко А.І.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

16 |

|

Економіка підприємства» 10 кред |

|

|

|

|

|

|

|

|

||||||||

Організаційно-правова |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

форма підприємництва та її |

|

|

|

Переваги |

|

|

|

|

|

Недоліки |

|

|

|||||

характеристика |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

• |

власник |

|

фірми |

|

має |

• |

власник |

фірми |

повинен |

|||||||

|

низькі |

витрати |

з |

організації |

бути |

компетентним |

у |

всіх |

|||||||||

|

виробництва, його управлінські |

виробничих |

та |

фінансових |

|||||||||||||

|

рішення негайно втілюються в |

питаннях, |

здійснювати контроль |

||||||||||||||

|

життя, |

він |

|

непідзвітний |

за всіма напрямами її діяльності, |

||||||||||||

|

співвласникам чи будь-яким |

повністю управляти нею і мати |

|||||||||||||||

|

керівним органам |

|

|

|

|

здібності до підприємництва |

|||||||||||

|

• |

невеликі |

розміри |

фірми |

• |

неможливість |

|

|

|||||||||

|

дозволяють |

|

|

|

власникові |

спеціалізованого менеджменту |

|||||||||||

|

підтримувати |

контакти |

зі |

• |

невизначеність |

терміну |

|||||||||||

|

своїми робітниками і покупцями |

функціонування |

|

|

|

|

|||||||||||

|

продукції |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

• |

ефективність |

форми |

|

|

|

|

|

|

|

|

||||||

|

підприємництва на початковій |

|

|

|

|

|

|

|

|

||||||||

|

стадії бізнесу, коли дуже |

|

|

|

|

|

|

|

|

||||||||

|

важливі |

|

|

|

|

гнучкість, |

|

|

|

|

|

|

|

|

|||

|

оперативність, |

|

наполеглива |

|

|

|

|

|

|

|

|

||||||

|

робота |

і постійна |

особиста |

|

|

|

|

|

|

|

|

||||||

|

увага до справи |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

• |

збільшення |

|

фінансової |

• |

загроза |

|

окремим |

|||||||||

|

незалежності та дієздатності |

партнерам |

через |

солідарну |

|||||||||||||

|

за рахунок |

більшої |

кількості |

відповідальність, |

|

|

тобто |

||||||||||

Партнерство — форма |

власників |

|

|

|

|

|

|

можливість |

банкрутства |

через |

|||||||

• |

|

|

|

|

|

|

|

|

професійну |

некомпетентність |

|||||||

підприємництва, заснована на |

широкі можливості для |

||||||||||||||||

колективній власності, |

розширення |

|

виробництва, |

одного з партнерів |

|

|

|

||||||||||

передбачає з'єднання капіталу |

можливість |

|

|

збільшувати |

• |

поділ |

|

управлінських |

|||||||||

двох або більше |

продажі |

за |

рахунок |

виділення |

повноважень |

між |

|

його |

|||||||||

господарюючих суб'єктів за |

коштів |

|

на |

рекламу |

і |

учасниками може призвести до |

|||||||||||

умов розподілу ризику, |

зменшувати |

ціну |

продукції за |

неузгодженості дій |

|

|

|

||||||||||

прибутку і збитків на основі |

рахунок |

|

економії, |

|

що |

• |

недостатність |

досвіду |

|||||||||

рівності, спільного контролю |

обумовлена |

|

|

збільшенням |

господарювання |

і |

несумісність |

||||||||||

результатів бізнесу, активної |

масштабу виробництва |

|

|

інтересів |

партнерів |

можуть |

|||||||||||

участі в його веденні; це |

• |

збільшення |

можливості |

провокувати |

|

малоефективну |

|||||||||||

форма безпосередньої |

одержання кредиту |

|

|

|

діяльність, |

а |

|

колективний |

|||||||||

взаємодії автономних, |

• |

велика |

свобода |

дій, |

менеджмент |

|

– |

негнучке |

|||||||||

рівноправних суб’єктів, |

більша |

|

|

|

продуманість |

управління товариством |

|

|

|||||||||

направленої на спільне |

управлінських |

рішень |

|

та |

• |

складності |

виникають |

||||||||||

досягнення загального |

оперативність |

господарських |

при ліквідації і переорієнтації на |

||||||||||||||

інтересу, що |

дій |

|

|

|

|

|

|

|

|

інші види виробництва, зокрема, |

|||||||

характеризується |

• |

вдосконалення |

|

|

передбачається |

|

залежність |

||||||||||

добровільністю, взаємним |

управління |

фірмою, |

розподіл |

юридичного |

існування |

від |

|||||||||||

визнанням і довірою, взаємною |

управлінських |

функцій |

|

між |

виходу партнерів; у разі виходу з |

||||||||||||

відповідальністю і орієнтацією |

партнерами, |

|

|

залучення |

бізнесу або смерті одного з |

||||||||||||

на певні цілі. |

професійних менеджерів |

|

|

партнерів |

|

|

|

доводиться |

|||||||||

|

• |

прибуток |

|

|

|

|

|

призупиняти |

діяльність |

|

фірми, |

||||||

|

|

|

|

|

|

або |

здійснювати |

її |

|

повну |

|||||||

|

оподатковується |

як власний |

|

||||||||||||||

|

ліквідацію та реорганізацію |

||||||||||||||||

|

дохід кожного з партнерів |

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

||||||||

Скомпонував з різних джерел та доповнив к.е.н., доцент Дмитренко А.І.

|

|

|

|

|

|

|

|

17 |

Економіка підприємства» 10 кред |

|

|

|

|

|

|||

Організаційно-правова |

|

|

|

|

|

|

|

|

форма підприємництва та її |

Переваги |

|

|

Недоліки |

|

|||

характеристика |

|

|

|

|

|

|

|

|

|

|

|

|

• |

збільшення |

ймовірності |

||

|

|

|

|

господарського |

ризику |

і |

||

|

|

|

|

зменшення |

впевненості |

у |

||

|

|

|

|

досягненні |

очікуваного |

зиску |

||

|

|

|

|

через |

|

|

недостатню |

|

|

|

|

|

непередбачуваність процесу та |

||||

|

|

|

|

результатів діяльності |

|

|||

• |

можливість через ринок |

• |

існування |

юридичних |

||||

цінних паперів об’єднувати різні |

обмежень |

ділової |

активності |

|||||

за розмірами капітали великої |

(дозволено |

займатися тільки |

||||||

кількості фізичних і юридичних |

такою |

|

діяльністю, |

що |

||||

осіб |

для |

|

фінансування |

передбачена статутом) |

|

|||

діяльності |

і |

нарощування |

• |

наявність розбіжностей |

||||

виробничого потенціалу |

між правом власності і функцією |

|||||||

•можливість мобілізації контролю діяльності, що може

|

додаткових |

капіталів |

|

шляхом |

негативно |

впливати |

на |

||||||||

Корпорація - форма сучасного |

випуску цінних паперів |

|

|

|

необхідну |

|

|

гнучкість |

|||||||

підприємництва |

• |

більша |

можливість |

оперативного управління |

|

||||||||||

,матеріальною основою якого |

постійного |

|

нарощування |

• |

високі |

подвійні |

податки |

||||||||

служить акціонерна |

|

||||||||||||||

обсягів виробництва чи послуг |

на одиницю прибутку: |

спочатку |

|||||||||||||

власність., її власники — |

|||||||||||||||

• |

використання |

наукових |

оподатковується |

|

прибуток |

||||||||||

утримувачі акцій або частки |

|

||||||||||||||

методів |

|

управління |

і |

корпорації, а потім - дивіденди |

|||||||||||

власності, які мають |

|

||||||||||||||

професійних менеджерів |

|

акціонерів при їх виплаті; |

|

||||||||||||

обмежену відповідальність у |

|

|

|||||||||||||

• |

можливість |

|

|

|

• |

значні |

організаційно- |

||||||||

розмірі свого внеску в капітал |

|

|

|

||||||||||||

використання грошового ринку |

економічні |

труднощі |

при |

||||||||||||

корпорації. Весь прибуток |

|||||||||||||||

і |

ринку |

капіталів |

дозволяє |

реєстрації фірми; |

|

|

|

||||||||

корпорації належить її |

|

|

|

||||||||||||

гнучко |

орієнтувати |

|

свою |

• |

більша |

|

|

|

|||||||

акціонерам (учасникам) і |

|

|

|

|

|||||||||||

програму |

|

з |

одного |

|

виду |

регламентованість |

з |

боку |

|||||||

поділяється, як правило, на дві |

|

|

|||||||||||||

діяльності на інший |

|

|

|

держави; |

|

|

|

|

|||||||

частини: перша — дивіденди |

|

|

|

|

|

|

|

||||||||

• |

|

|

|

|

|

|

|

• |

|

|

|

|

|

||

(проценти) для утримувачів |

корпорація |

|

|

існує |

існування |

потенційної |

|||||||||

акцій (часток); друга частина |

незалежно |

від |

того, |

|

скільки |

можливості |

посадових |

осіб |

|||||||

— на реінвестування. |

разів змінювалися її власники |

впливати |

на |

діяльність |

|||||||||||

|

• |

існування |

|

|

|

тільки |

корпорації у власних інтересах; |

||||||||

|

обмеженої |

відповідальності |

• |

недоліки |

|

значних |

|||||||||

|

акціонерів( |

за |

банкрутство |

розмірів, |

що |

спричинює |

|||||||||

|

фірми власник втрачає тільки |

труднощі з ліквідацією; |

|

|

|||||||||||

|

вартість своїх акцій) |

|

|

|

• |

значні |

|

часові |

та |

||||||

|

• |

можливість |

|

|

|

матеріальні |

витрати |

на |

|||||||

|

функціонування |

тривалий |

створення. |

|

|

|

|

||||||||

|

період, що створює необмежені |

|

|

|

|

|

|

||||||||

|

можливості |

|

|

|

|

для |

|

|

|

|

|

|

|||

|

перспективного розвитку |

|

|

|

|

|

|

||||||||

У світовій практиці здійснюється і внутрішньофірмове підприємництво (інтрапренерство), котре допомагає подолати перепони на шляху динамічного зростання великих компаній. Під інтрапренерством розуміється розвиток духу підприємництва

Скомпонував з різних джерел та доповнив к.е.н., доцент Дмитренко А.І.

18

Економіка підприємства» 10 кред

усередині існуючого підприємства, яке полягає в створенні відповідних передумов для розвитку новаторських підприємницьких ідей, зокрема:виділяються ресурси (інтракапітал) для створення підприємницьких ідей виділяється допомога для практичної реалізації підприємницької ідеї. Внутрішньофірмове підприємництво також можна розглядати як діяльність з виробництва і реалізації товарів (надання послуг) на основі інтеграції підприємницьких можливостей людей і підприємства.

Ідея інтрапренерства має свої безсумнівні переваги порівняно з індивідуальним підприємництвом, такі як: наявність у великих компаніях могутньої технологічної, дослідницької та лабораторної бази; можливість отримання кваліфікованої допомоги з боку маркетингових підрозділів компанії; фінансова підтримка вищого керівництва; можливість використання інформаційних ресурсів та комп’ютерних систем компанії.

Традиційно існують класична та інноваційна моделі підприємництва, але на практиці можливе їх поєднання. Опис моделей представлений на рис.1. 3.

Моделі підприємництва

Класична модель

Орієнтація на найефективніше використання наявних ресурсів підприємства:

•аналітична оцінка наявних ресурсів

•виявлення реальних можливостей досягнення поставленої мети бізнесової діяльності;

•використання саме тієї реальної можливості, яка здатна забезпечити максимально ефективну віддачу від наявних фінансових, матеріальних і

нематеріальних ресурсів

Інноваційна модель

Активне використання переважно інноваційних організаційноуправлінських, техніко-технологічних і соціально-економічних рішень у сфері різномасштабного бізнесу:

•формулювання головної мети;

•вивчення зовнішнього середовища з метою пошуку альтернативних можливостей;

•порівняльна оцінка власних ресурсів і знайдених можливостей;

•пошук зовнішніх додаткових джерел ресурсів;

Рис.1.3. Характеристика моделей підприємництва

Розглянуті моделі підприємництва можна порівняти між собою згідно таких характеристик: мети підприємницької діяльності, засобів її досягнення, варіантності дій,

Скомпонував з різних джерел та доповнив к.е.н., доцент Дмитренко А.І.

19

Економіка підприємства» 10 кред

ставлення до ризику, реакції на зміни в економічному середовищі, системи заохочень. У табл.1.2 наведена порівняльна характеристика моделей підприємницької діяльності.

Таблиця 1.2. Порівняльна характеристика моделей підприємництва

Поведінка |

|

Класична модель |

|

Інноваційна модель підприємництва |

||||||||||||||

підприємця |

|

підприємництва |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Мета |

|

Максимізація доходу |

|

Оптимізація потенціалу дохідності |

||||||||||||||

підприємницької |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

діяльності |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Застосування підходів, |

|

Застосування нових, нетрадиційних підходів, |

|

|||||||||||||

Засоби досягнення |

|

вироблених на основі |

|

пошук нових ресурсів та їхніх комбінацій, |

|

|

|

|

||||||||||

мети |

|

попереднього власного |

|

нових систем управління, заохочення тощо |

|

|

||||||||||||

|

|

досвіду |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

Одноальтернативність з |

|

Багатоальтернативність, творчий пошук |

|

|

|

|||||||||||

Варіантність дій |

|

урахуванням минулого |

|

перспектив |

||||||||||||||

|

|

досвіду |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Ставлення до ризику |

|

Мінімізація ризику |

|

Усвідомлений ризик з балансуванням |

|

|

|

|||||||||||

|

|

|

|

|

сукупності ризикових варіантів |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

Реакція на зміни, що |

|

Прагнення передбачити виникнення |

|

|

|

|||||||||||

Реакція на зміни в |

|

відбулися, стали фактом |

|

проблем та знайти засоби пристосування до |

|

|||||||||||||

економічному |

|

|

|

|

|

них (якщо їхнє настання не можна |

|

|

|

|

||||||||

середовищі |

|

|

|

|

|

попередити) і застосування превентивних |

|

|

||||||||||

|

|

|

|

|

|

засобів для запобігання небажаних наслідків |

|

|||||||||||

Система заохочень |

|

Заохочення стабільності та |

|

|

Заохочення творчості, новаторства, |

|

||||||||||||

|

ефективності |

|

|

|

ініціативи |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

Перехід до інноваційної моделі підприємницької діяльності породжує нові її форми: венчурне підприємництво (бізнес); інжиніринг; лізинг; технопарки; торговельну мережу; франчайзинг.

1.4. Типи професійної підприємницької діяльності та їх особливості

Підприємницька діяльність дуже різноманітна. Оскільки будь-який бізнес у тій чи інший мірі пов’язаний з основними фазами відтворювального циклу - виробництвом продукції, виконанням робіт і наданням послуг, обміном і розподілом товарів, їх споживанням - виокремлюються такі основні типи (види) підприємницької діяльності:

1)виробнича підприємницька діяльність;

2)комерційна (посередницька) підприємницька діяльність;

3)підприємництво у сфері надання фінансових послуг;

4)підприємництво у сфері надання консалтингових послуг ;

5)підприємництво у сфері надання страхових послуг.

Всі ці види можуть функціонувати окремо або в комбінації.

Кожний з названих видів підприємництва розподіляється на декілька підвидів

(табл. 1.3).

Таблиця 1.3. Види підприємницької діяльності*

Скомпонував з різних джерел та доповнив к.е.н., доцент Дмитренко А.І.

20

Економіка підприємства» 10 кред

Види діяльності |

|

Складові діяльності |

|

|

• |

Інноваційна |

|

|

• |

Науково-технічна |

|

|

• |

Виробництво товарів |

|

Виробнича підприємницька діяльність |

• |

Надання послуг |

|

|

• |

Виробниче споживання товарів |

|

|

• |

Виробниче споживання послуг |

|

|

• |

Інформаційна |

|

|

• |

Торговельна |

|

Комерційна (посередницька) |

• |

Торгово-закупівельна |

|

підприємницька діяльність |

• |

Торгово-посередницька |

|

|

• |

Товарні біржі |

|

|

• |

Банківська |

|

Підприємництво у сфері надання |

• |

Аудиторська |

|

фінансових послуг |

• |

Лізингова |

|

|

• |

Фондові біржі |

|

|

• |

Загальне управління |

|

|

• |

Адміністрування |

|

|

• |

Фінансове управління |

|

Підприємництво у сфері надання |

• |

Управління персоналом |

|

консалтингових послуг |

• |

Управління маркетингом |

|

|

• |

Управління виробництвом |

|

|

• |

Інформаційні технології |

|

|

• |

Спеціалізовані послуги |

|

Підприємництво у сфері надання |

• |

Особисте страхування |

|

• |

Майнове страхування |

||

страхових послуг |

|||

• |

Страхування відповідальності |

||

|

|||

*Використано за основу рис.. джерела: Економіка |

підприємства:підручник/ за заг.та наук.ред. |

||

Г.О.Швиданенко.- [вид.4-те,перероб. І доп.]. – К.:КНЕУ,2009.- 816с.-С.47

1.4.1. Виробнича підприємницька діяльність та її форми

Виробниче підприємництво - це діяльність, яка безпосередньо пов’язана з виробництвом продукції, робіт, послуг, інформації для подальшої реалізації покупцям, споживачам. Мета - одержання прибутку в результаті продажу виробленої продукції, виконаних робіт, послуг. Виробнича підприємницька діяльність вважається визначальною, оскільки вона найбільше впливає на ефективність системи господарювання та якість суспільного життя .

Підприємницька діяльність, зв'язана з безпосереднім виробництвом товарів, може

носити:

1)традиціоналістичний характер (традиціоналістське підприємництво),

2)інноваційний характер (інноваційна підприємницька діяльність, інноваційне підприємництво).

Скомпонував з різних джерел та доповнив к.е.н., доцент Дмитренко А.І.