2.3 Формирование и распределение прибыли

В предыдущих параграфах было доказано, что прибыль для предприятия – это основной фактор его экономического и социального развития. Поэтому механизм формирования и распределения прибыли является важнейшим для продолжения нормальной деятельности предприятия.

Механизм формирования прибыли определяется законодательным путём и в первую очередь зависит от развитости рыночных отношений внутри экономики страны, а также степени контроля государства над предприятиями.

Таким образом, механизм определения прибыли устанавливается действующими нормативно-правовыми актами затрагивающие сферу формирования прибыли.

Формирование прибыли может осуществляться в целях бухгалтерского или налогового учёта.

Прибыль по бухгалтерскому учёту формируется в соответствии с положением по бухгалтерскому учету "бухгалтерская отчетность организации" (ПБУ 4/99) и типовой форме №2 «Отчёт о прибылях и убытках».

Механизм формирования прибыли на основе форме №2 «Отчёт о прибылях и убытках» показан на рисунке 1.

Рисунок 1 – Порядок определения чистой прибыли, согласно форме №2 «Отчёт о прибылях и убытках» [38, с. 250]

Стоит отметить, что данная форма обязательна вместе с балансом. При её заполнении поэтапно отражаются показатели финансовой деятельности предприятия, которые в итоге формируют финансовый результат хозяйственной деятельности предприятия, а также сумму чистой прибыли или убытка этого предприятия за отчётный период. Дополнительно указываются справочные данные и расшифровка отдельных прибылей и убытков.

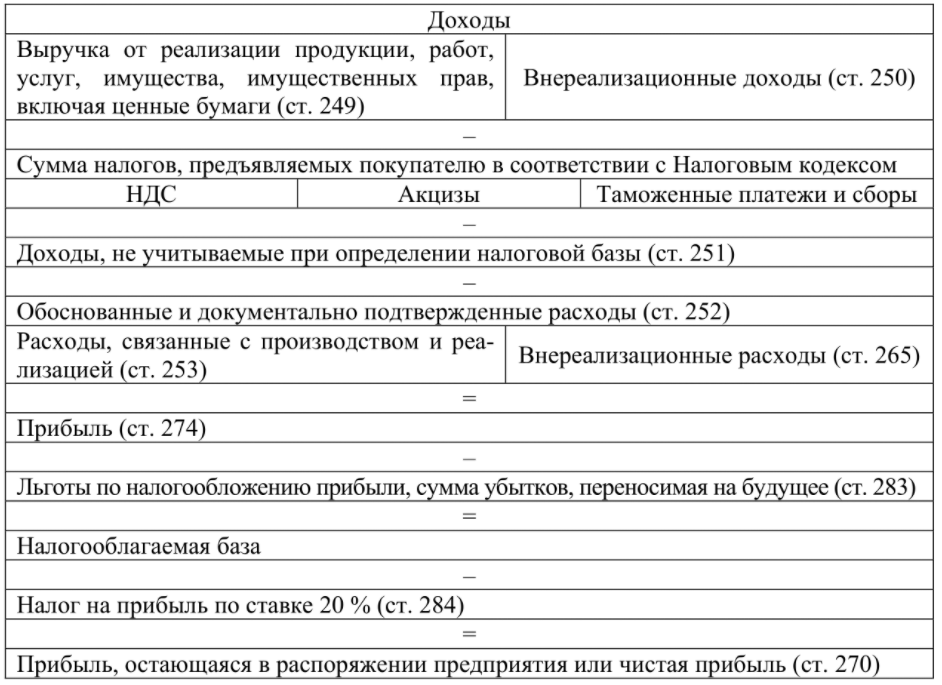

Формирование прибыли в соответствии с налоговым учётом представлен на рисунке 2.

Рисунок 2 – Схема формирования прибыли с точки зрения налогового учёта [19, с. 21]

Эффективность предприятия определяется не только формированием, но и распределением прибыли. Распределение прибыли – это процесс определения направлений прибыли для его последующего использования в соответствии с целями и задачами предприятия. Правильное распределение прибыли оказывает значительное влияние на работоспособность предприятия.

Стоит отметить, что распределение прибыли происходит с позиции различных рыночных субъектов:

государство, заинтересовано в увеличении объёмов налогов, поступающих в бюджет

собственники предприятия, заинтересованы в получении высоких доходов от вложения своего капитала и росте рыночной стоимости своего бизнеса

наёмные рабочие предприятия, заинтересованы в высокой заработной плате и её постоянном росте

Таким образом, распределение прибыли основывается на соблюдение трёх принципов: за счёт уплаты налогов - выполнения обязательств перед бюджетом, с помощью премий - стимулирование работников, за счёт увеличения стоимости предприятия - накопление собственного капитала.

Особенностью распределения прибыли является что предприятие непосредственно обязано участвовать в формировании бюджета, а оставшаяся часть прибыли после уплаты налогов распределяется между собственником предприятия и собственником заёмного капитала в соответствии с договорами.

Распределение и использование чистой прибыли не регламентируется государством и предприятие может само выбирать направления его использования исходя из своих целевых задач. Как правило, распределение чистой прибыли регламентируется внутренними документами организации.

Зачастую, прибыль, оставшуюся после уплаты налогов, разделяют на две части: капитализируемую и потребляемую. Капитализируемую прибыль распределяют по различным фондам, например, резервный фонд или фонд развития. Потребляемая прибыль идёт на материальное стимулирование работников предприятия и их социальное развитие, а также выплата доходов собственникам. Если прибыль не расходуется ни на капитализацию, ни на потребление, то она будет отражаться на балансе предприятия как нераспределённая прибыль и увеличивая тем самым размер собственного капитала, что будет свидетельствовать о возможности для последующего развития предприятия.

Основной целью политики распределения чистой прибыли предприятия является нахождение оптимального соотношения капитализируемой и потребляемой прибыли с учётом стратегии предприятия.

Зачастую экономисты выделяют пять основных направлений использования чистой прибыли, рассмотрим их более подробно.

Первое, это формирование резервного фонда. Данный фонд создаётся для покрытия непредвиденных расходов, например, стихийное бедствие или остановка деятельности предприятия, без потери финансовой устойчивости предприятия. Также резервный фонд позволяет выплатить дивиденды акционерам по привилегированным акциям при отсутствии или недостаточности чистой прибыли в отчётном периоде, если предприятие является акционерным.

Второе направление использование чистой прибыли это социальное развитие и материальное поощрение коллектива. Для данного направления может создаваться специальной фонд - фонд потребления. Денежные средства направляются на такие цели как материальная помощь, предоставляемая отдельным работникам по семейным обстоятельствам; выплата одноразовых премий по итогам работы; оплата проезда к месту работы; надбавка к пенсиям, работающим на предприятии; выдача беспроцентных ссуд работникам; выплата трудовых и социальных льгот.

Производственное развитие предприятия – это третье направление использование чистой прибыли. Как и в случае со вторым направлением для производственного развития предприятия может формироваться отдельный фонд, называемый фондом накопления. Фонд накопления создаётся для следующих целей: финансирование научно-исследовательских и опытно-конструкторских работ (НИОКР); затраты на приобретение, модернизацию или ремонт оборудования; финансирование прироста собственных оборотных средств; создание инвестиционного фонда; расходы на погашение долгосрочных кредитов; расходы, связанные с выпуском акций или других ценных бумаг.

Четвёртым направлением использования чистого капитала является выплаты дивидендов собственникам капитала.

К пятому направлению использования чистого капитала относят прочие цели.

Существует большое количество различных показателей, использующихся для оценки эффективности распределения и использования прибыли, например, коэффициенты капитализации и потребления чистой прибыли.