Раздел I. Федеральные налоги и сборы |

|

Глава 1. Налог на добавленную стоимость |

|

1.1 Схемы |

|

Общая характеристика налога |

|

|

ëıÂχ 1. |

|

Налог на добавленную стоимость |

|

ÛÒÚ‡ÌÓ‚ÎÂÌ „·‚ÓÈ 22 ç‡ÎÓ„Ó‚Ó„Ó ÍÓ‰ÂÍÒ‡ |

|

кУТТЛИТНУИ о‰ ‡ˆЛЛ, ‚ТЪЫФЛ‚¯ВИ ‚ ТЛОЫ Т 1 |

федеральный налог |

flÌ‚‡ fl 2002 „. |

|

|

|

У·flБ‡ЪВОВМ Н ЫФО‡ЪВ М‡ ‚ТВИ ЪВ ЛЪУ ЛЛ |

|

кУТТЛИТНУИ о‰ ‡ˆЛЛ |

косвенный налог |

ÛÒڇ̇‚ÎË‚‡ÂÚÒfl ‚ ‚ˉ ̇‰·‡‚ÍË Í ˆÂÌ ÚÓ‚‡ ‡; |

|

‚Íβ˜‡ÂÚÒfl ‚ ˆÂÌÛ ÚÓ‚‡ ‡ |

|

ëıÂχ 2. |

|

Плательщики налога на добавленную стоимость |

||

организации |

российские юридические лица |

|

|

ЛМУТЪ ‡ММ˚В У „‡МЛБ‡ˆЛЛ |

|

|

международные организации |

|

|

филиалы и представительства |

|

|

иностранных и международных |

|

|

организаций |

|

индивидуальные предприниматели |

|

|

лица, перемещающие товары |

‰ÂÍ· ‡ÌÚ |

|

через таможенную границу |

||

|

||

таможенного союза |

Ъ‡ПУКВММ˚И Ф В‰ТЪ‡‚ЛЪВО¸ |

|

|

||

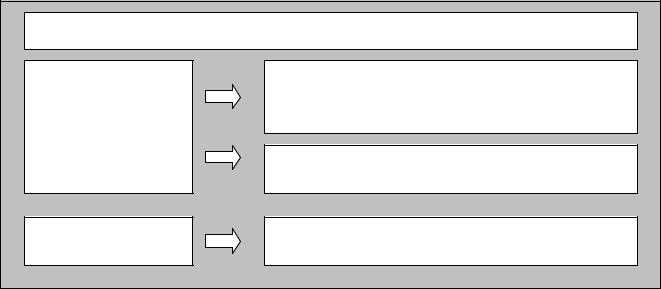

Право на освобождение от исполнения обязанностей плательщика НДС |

|

|

ëıÂχ 3. |

субъекты |

1) Ó „‡ÌËÁ‡ˆËË; |

|

2) Ë̉˂ˉۇθÌ˚Â Ô Â‰Ô ËÌËχÚÂÎË |

условия приобретения |

Б‡ Ъ Л Ф В‰¯ВТЪ‚Ы˛˘Лı ФУТОВ‰У‚‡ЪВО¸М˚ı |

права |

͇ÎẨ‡ Ì˚ı ÏÂÒflˆ‡ ÒÛÏχ ‚˚ Û˜ÍË ÓÚ |

|

‡ÎËÁ‡ˆËË ÚÓ‚‡ Ó‚ ( ‡·ÓÚ, ÛÒÎÛ„) ·ÂÁ Û˜ÂÚ‡ |

|

М‡ОУ„‡ МВ Ф В‚˚ТЛО‡ ‚ ТУ‚УНЫФМУТЪЛ ‰‚‡ |

|

ПЛООЛУМ‡ Ы·ОВИ |

порядок получения права |

Ì ÔÓÁ‰Ì 20 ˜ËÒ· ÏÂÒflˆ‡, Ò ÍÓÚÓ Ó„Ó |

|

̇˜Ë̇ÂÚÒfl ÓÒ‚Ó·ÓʉÂÌËÂ, ‚ ̇ÎÓ„Ó‚˚È Ó „‡Ì |

|

ФУ ПВТЪЫ Ы˜ВЪ‡ Ф В‰ТЪ‡‚Оfl˛ЪТfl: |

|

Ы‚В‰УПОВМЛВ ФУ ЫТЪ‡МУ‚ОВММУИ ЩУ ПВ; |

|

‚˚ФЛТН‡ ЛБ НМЛ„Л ФУНЫФУН Л НМЛ„Л |

|

Ô Ó‰‡Ê; |

|

ÍÓÔËfl ÊÛ Ì‡ÎÓ‚ Û˜ÂÚ‡ ÔÓÎÛ˜ÂÌÌ˚ı Ë |

|

‚˚ÒÚ‡‚ÎÂÌÌ˚ı Ò˜ÂÚÓ‚-Ù‡ÍÚÛ ; |

|

‚˚ÔËÒ͇ ËÁ ·Ûı„‡ÎÚ ÒÍÓ„Ó ·‡Î‡ÌÒ‡ (‰Îfl |

|

Ó „‡ÌËÁ‡ˆËÈ); |

|

‚˚ÔËÒ͇ ËÁ ÍÌË„Ë Û˜ÂÚ‡ ‰ÓıÓ‰Ó‚, |

|

‡ÒıÓ‰Ó‚ Ë ıÓÁflÈÒÚ‚ÂÌÌ˚ı ÓÔ ‡ˆËÈ (‰Îfl |

срок действия права |

12 ПВТflˆВ‚ Т ПУПВМЪ‡ М‡˜‡О‡ |

|

ЛТФУО¸БУ‚‡МЛfl, ВТОЛ Ф ‡‚У МВ ЫЪ ‡˜ВМУ ‡МВВ; |

|

ÔÓ ËÒÚ˜ÂÌËË Û͇Á‡ÌÌÓ„Ó Ò Ó͇ |

|

М‡ОУ„УФО‡ЪВО¸˘ЛН Ф В‰ТЪ‡‚ОflВЪ ‰УНЫПВМЪ˚, |

|

ÔӉڂ ʉ‡˛˘ËÂ, ˜ÚÓ Ô ‡‚Ó Ì ·˚ÎÓ |

|

ÛÚ ‡˜ÂÌÓ, Ë Û‚Â‰ÓÏÎflÂÚ Ì‡ÎÓ„Ó‚˚È Ó „‡Ì Ó |

|

Ф У‰ОВМЛЛ Ф ‡‚‡ М‡ УТ‚У·УК‰ВМЛВ ЛОЛ У· |

утрата права |

ВТОЛ ‚ ЪВ˜ВМЛВ Ъ Вı ФУТОВ‰У‚‡ЪВО¸М˚ı |

|

ÏÂÒflˆÂ‚ ‚˚ ͇ۘ ÓÚ Â‡ÎËÁ‡ˆËË Ô Â‚˚ÒË· 2 |

|

ÏÎÌ. Û·ÎÂÈ; |

|

Ô Ë ˝ÚÓÏ Ô ‡‚Ó Ì‡ ÓÒ‚Ó·ÓʉÂÌË |

|

ÛÚ ‡˜Ë‚‡ÂÚÒfl ‰Ó ÍÓ̈‡ Ô ËÓ‰‡ |

|

ÓÒ‚Ó·ÓʉÂÌËfl, ‡ ÒÛÏχ ̇ÎÓ„‡ Á‡ ÏÂÒflˆ, ‚ |

|

НУЪУ УП Ф УЛБУ¯ОУ Ф В‚˚¯ВМЛВ, ФУ‰ОВКЛЪ |

|

‚ÓÒÒÚ‡ÌÓ‚ÎÂÌ˲ Ë ÛÔ·Ú ‚ ·˛‰ÊÂÚ |

право на освобождение от исполнения обязанностей плательщика НДС не |

|

распространяются на организации и индивидуальных предпринимателей, |

|

реализующих подакцизные товары в течение трех предшествующих |

|

Объекты налогообложения НДС

ëıÂχ 4.

Объектом налогообложения НДС признаются следующие операции:

реализация

ЪУ‚‡ У‚ ( ‡·УЪ, ЫТОЫ„) М‡ ЪВ ЛЪУ ЛЛ кУТТЛИТНУИ о‰ ‡ˆЛЛ, ‚ ЪУП ˜ЛТОВ

В‡ОЛБ‡ˆЛfl Ф В‰ПВЪУ‚ Б‡ОУ„‡ Л ФВ В‰‡˜‡ ЪУ‚‡ У‚ ( ВБЫО¸Ъ‡ЪУ‚ ‚˚ФУОМВММ˚ı

‡·УЪ, УН‡Б‡МЛВ ЫТОЫ„) ФУ ТУ„О‡¯ВМЛ˛ У Ф В‰УТЪ‡‚ОВМЛЛ УЪТЪЫФМУ„У ЛОЛ МУ‚‡ˆЛЛ, ‡ Ъ‡НКВ ФВ В‰‡˜‡ ЛПЫ˘ВТЪ‚ВММ˚ı Ф ‡‚

передача

М‡ ЪВ ЛЪУ ЛЛ кУТТЛИТНУИ о‰ ‡ˆЛЛ ЪУ‚‡ У‚ (‚˚ФУОМВМЛВ ‡·УЪ, УН‡Б‡МЛВ ЫТОЫ„) ‰Оfl ТУ·ТЪ‚ВММ˚ı МЫК‰, ‡ТıУ‰˚ М‡ НУЪУ ˚В МВ Ф ЛМЛП‡˛ЪТfl Н ‚˚˜ВЪЫ (‚ ЪУП ˜ЛТОВ ˜В ВБ ‡ПУ ЪЛБ‡ˆЛУММ˚В УЪ˜ЛТОВМЛfl) Ф Л ЛТ˜ЛТОВМЛЛ М‡ОУ„‡ М‡ Ф Л·˚О¸ У „‡МЛБ‡ˆЛИ

выполнение

работ

‚˚ФУОМВМЛВ ТЪ УЛЪВО¸МУ-ПУМЪ‡КМ˚ı ‡·УЪ ‰Оfl ТУ·ТЪ‚ВММУ„У ФУЪ В·ОВМЛfl

ввоз

‚‚УБ ЪУ‚‡ У‚ М‡ Ъ‡ПУКВММЫ˛ ЪВ ЛЪУ Л˛ Ъ‡ПУКВММУ„У ТУ˛Б‡

Налоговые агенты |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ëıÂχ 5. |

Налоговые агенты ‚˚ФУОМfl˛Ъ У·flБ‡ММУТЪЛ ФУ ЛТ˜ЛТОВМЛ˛ Л ЫФО‡ЪВ зСл Б‡ |

||||||||||||||||

ÒÎÂ‰Û˛˘Ëı ̇ÎÓ„ÓÔ·ÚÂθ˘ËÍÓ‚: |

|

|

|

|

|

|

|

|

|

|

|

|||||

|

ÔÛ·Î˘ÌÓ-Ô ‡‚Ó‚˚ı Ó· ‡ÁÓ‚‡ÌËÈ |

|

|

|

|

|

|

|

|

|

|

|||||

|

ЛМУТЪ ‡ММ˚ı Л ПВК‰ЫМ‡ У‰М˚ı У „‡МЛБ‡ˆЛИ, МВ ТУТЪУfl˘Лı М‡ Ы˜ВЪВ ‚ |

|

||||||||||||||

|

М‡ОУ„У‚˚ı У „‡М‡ı кУТТЛИТНУИ о‰ ‡ˆЛЛ |

|

|

|

|

|

|

|||||||||

|

Ó „‡ÌËÁ‡ˆËË Ë Ë̉˂ˉۇθÌ˚ |

|

Ф В‰Ф ЛМЛП‡ЪВОЛ, ТУТЪУfl˘ЛВ М‡ Ы˜ВЪВ ‚ |

|||||||||||||

|

М‡ОУ„У‚˚ı У „‡М‡ı кУТТЛИТНУИ о‰ ‡ˆЛЛ, Ф ЛУ· ВЪ‡˛˘ЛВ ЪУ‚‡ ˚, ‡·УЪ˚ Л |

|||||||||||||||

|

ЫТОЫ„Л Ы ЛМУТЪ ‡ММ˚ı М‡ОУ„УФО‡ЪВО¸˘ЛНУ‚ |

|

|

|

|

|

|

|||||||||

|

‡ ВМ‰‡ЪУ ˚ Щ‰ ‡О¸МУ„У ЛПЫ˘ВТЪ‚‡, ЛПЫ˘ВТЪ‚‡ ТЫ·˙ВНЪУ‚ кУТТЛИТНУИ |

|

||||||||||||||

|

‡ˆËË ËÎË ÏÛÌˈËԇθÌÓ„Ó ËÏÛ˘ÂÒÚ‚‡ |

|

|

|

|

|

|

|||||||||

|

ФУНЫФ‡ЪВОЛ (ФУОЫ˜‡ЪВОЛ) „УТЫ‰‡ ТЪ‚ВММУ„У ЛПЫ˘ВТЪ‚‡, |

МВ Б‡Н ВФОВММУ„У Б‡ |

||||||||||||||

|

„ÓÒÛ‰‡ ÒÚ‚ÂÌÌ˚ÏË |

Ô Â‰Ô ËflÚËflÏË |

|

Ë Û˜ ÂʉÂÌËflÏË, |

ÒÓÒÚ‡‚Îfl˛˘Â„Ó |

|||||||||||

|

„УТЫ‰‡ ТЪ‚ВММЫ˛ Н‡БМЫ кУТТЛИТНУИ |

‡ˆËË, ͇ÁÌÛ ÂÒÔÛ·ÎËÍË ‚ ÒÓÒÚ‡‚ |

||||||||||||||

|

кУТТЛИТНУИ о‰ ‡ˆЛЛ, |

͇ÁÌÛ Í ‡fl, |

ӷ·ÒÚË, „Ó Ó‰‡ Ù‰ ‡Î¸ÌÓ„Ó Á̇˜ÂÌËfl, |

|||||||||||||

|

‡‚ЪУМУПМУИ У·О‡ТЪЛ, ‡‚ЪУМУПМУ„У УН Ы„‡, ‡ Ъ‡НКВ ПЫМЛˆЛФ‡О¸МУ„У |

|||||||||||||||

|

ЛПЫ˘ВТЪ‚‡, МВ Б‡Н ВФОВММУ„У |

|

Á‡ ÏÛÌˈËԇθÌ˚ÏË Ô Â‰Ô ËflÚËflÏË Ë |

|||||||||||||

|

Û˜ ÂʉÂÌËflÏË, ÒÓÒÚ‡‚Îfl˛˘Â„Ó |

|

ÏÛÌˈËԇθÌÛ˛ |

͇ÁÌÛ |

ÒÓÓÚ‚ÂÚÒÚ‚Û˛˘Â„Ó |

|||||||||||

|

„У У‰ТНУ„У, ТВО¸ТНУ„У ФУТВОВМЛfl |

ËÎË ‰ Û„Ó„Ó ÏÛÌˈËԇθÌÓ„Ó Ó· ‡ÁÓ‚‡ÌËfl |

||||||||||||||

|

Ó „‡Ì˚, |

Ó „‡ÌËÁ‡ˆËË |

ËÎË |

|

|

|

Ë̉˂ˉۇθÌ˚ |

|

Ô Â‰Ô ËÌËχÚÂÎË, |

|||||||

|

ЫФУОМУПУ˜ВММ˚В УТЫ˘ВТЪ‚ОflЪ¸ В‡ОЛБ‡ˆЛ˛ М‡ |

ЪВ ЛЪУ ЛЛ кУТТЛИТНУИ |

||||||||||||||

|

‡ˆËË |

НУМЩЛТНУ‚‡ММУ„У |

ËÏÛ˘ÂÒÚ‚‡, |

ËÏÛ˘ÂÒÚ‚‡, |

В‡ОЛБЫВПУ„У |

ÔÓ |

||||||||||

|

¯ÂÌ˲ ÒÛ‰‡ (‚ ÚÓÏ |

|

˜ËÒΠ|

Ô Ë |

|

Ô Ó‚Â‰ÂÌËË Ô ÓˆÂ‰Û ˚ |

·‡ÌÍ ÓÚÒÚ‚‡ ‚ |

|||||||||

|

ТУУЪ‚ВЪТЪ‚ЛЛ Т Б‡НУМУ‰‡ЪВО¸ТЪ‚УП кУТТЛИТНУИ о‰ ‡ˆЛЛ), ·ВТıУБflИМ˚ı |

|||||||||||||||

|

ˆВММУТЪВИ, НО‡‰У‚ Л ТНЫФОВММ˚ı ˆВММУТЪВИ, ‡ Ъ‡НКВ ˆВММУТЪВИ, ФВ В¯В‰¯Лı |

|||||||||||||||

|

ÔÓ Ô ‡‚Û Ì‡ÒΉӂ‡ÌËfl „ÓÒÛ‰‡ ÒÚ‚Û |

|

|

|

|

|

|

|

|

|||||||

|

Ó „‡ÌËÁ‡ˆËË Ë Ë̉˂ˉۇθÌ˚ |

|

Ф В‰Ф ЛМЛП‡ЪВОЛ, ТУТЪУfl˘ЛВ М‡ Ы˜ВЪВ ‚ |

|||||||||||||

|

̇ÎÓ„Ó‚˚ı |

Ó „‡Ì‡ı |

‚ |

|

͇˜ÂÒÚ‚Â |

̇ÎÓ„ÓÔ·ÚÂθ˘ËÍÓ‚, |

ÓÒÛ˘ÂÒÚ‚Îfl˛˘Ë |

|||||||||

|

Ф В‰Ф ЛМЛП‡ЪВО¸ТНЫ˛ ‰ВflЪВО¸МУТЪ¸ Т Ы˜‡ТЪЛВП |

‚ ‡Ò˜ÂÚ‡ı ̇ ÓÒÌÓ‚Â |

||||||||||||||

|

‰Ó„Ó‚Ó Ó‚ |

ÔÓ Û˜ÂÌËfl, |

‰У„У‚У У‚ НУПЛТТЛЛ ЛОЛ |

‡„ВМЪТНЛı ‰У„У‚У У‚ |

Ò |

|||||||||||

|

ЛМУТЪ ‡ММ˚ПЛ ОЛˆ‡ПЛ, МВ ТУТЪУfl˘ЛПЛ М‡ Ы˜ВЪВ |

‚ ̇ÎÓ„Ó‚˚ı Ó „‡Ì‡ı |

‚ |

|||||||||||||

|

͇˜ÂÒڂ ̇ÎÓ„ÓÔ·ÚÂθ˘ËÍÓ‚ |

|

|

|

|

|

|

|

|

|

|

|

||||

|

ОЛˆУ, ‚ ТУ·ТЪ‚ВММУТЪЛ НУЪУ У„У М‡ıУ‰ЛЪТfl ТЫ‰МУ М‡ ПУПВМЪ ЛТНО˛˜ВМЛfl В„У |

|||||||||||||||

|

ЛБ кУТТЛИТНУ„У ПВК‰ЫМ‡ У‰МУ„У |

|

ÂÂÒÚ ‡ ÒÛ‰Ó‚, ÂÒÎË ÒÛ‰ÌÓ ËÒÍβ˜ÂÌÓ ËÁ |

|||||||||||||

|

Û͇Á‡ÌÌÓ„Ó ÂÂÒÚ ‡, ËÎË, ÂÒÎË ‚ |

|

ЪВ˜ВМЛВ 45 Н‡ОВМ‰‡ М˚ı ‰МВИ Т ПУПВМЪ‡ |

|||||||||||||

|

ФВ ВıУ‰‡ Ф ‡‚‡ ТУ·ТЪ‚ВММУТЪЛ М‡ ТЫ‰МУ УЪ М‡ОУ„УФО‡ЪВО¸˘ЛН‡ Н Б‡Н‡Б˜ЛНЫ |

|||||||||||||||

|

В„ЛТЪ ‡ˆЛfl ТЫ‰М‡ ‚ кУТТЛИТНУП |

ÏÂʉÛ̇ Ó‰ÌÓÏ |

ÂÂÒÚ Â ÒÛ‰Ó‚ ÌÂ |

|||||||||||||

|

УТЫ˘ВТЪ‚ОВМ‡, ОЛˆУ, ‚ ТУ·ТЪ‚ВММУТЪЛ НУЪУ У„У М‡ıУ‰ЛЪТfl ТЫ‰МУ ФУ ЛТЪВ˜ВМЛЛ |

|||||||||||||||

|

45 Н‡ОВМ‰‡ М˚ı ‰МВИ Т ПУПВМЪ‡ Ъ‡НУ„У ФВ ВıУ‰‡ Ф ‡‚‡ ТУ·ТЪ‚ВММУТЪЛ |

|

||||||||||||||

Место реализации товаров |

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

ëıÂχ 6. |

еВТЪУП В‡ОЛБ‡ˆЛЛ |

ÚÓ‚‡ Ó‚ |

Ô ËÁ̇ÂÚÒfl территория Российской Федерации, |

|||||||

при наличии одного или нескольких следующих обстоятельств: |

|

||||||||

ÚÓ‚‡ |

̇ıÓ‰ËÚÒfl |

̇ |

ÚÂ ËÚÓ ËË |

ЪУ‚‡ ‚ ПУПВМЪ |

̇˜‡Î‡ ÓÚ„ ÛÁÍË ËÎË |

||||

кУТТЛИТНУИ |

‡ˆËË |

Ë |

ÌÂ |

Ú ‡ÌÒÔÓ ÚË Ó‚ÍË |

̇ıÓ‰ËÚÒfl |

̇ |

|||

ÓÚ„ ÛʇÂÚÒfl Ë ÌÂ Ú ‡ÌÒÔÓ ÚË ÛÂÚÒfl |

ЪВ ЛЪУ ЛЛ кУТТЛИТНУИ о‰ ‡ˆЛЛ |

||||||||

Место реализации работ (услуг) |

|

|

|

||||||

|

|

|

|

|

|

|

|

|

ëıÂχ 7. |

|

еВТЪУП В‡ОЛБ‡ˆЛЛ ‡·УЪ (ЫТОЫ„) Ф ЛБМ‡ВЪТfl территория |

|

|||||||

|

|

|

|

Российской Федерации, если: |

|

|

|||

‡·УЪ˚ (ЫТОЫ„Л) Т‚flБ‡М˚ МВФУТ В‰ТЪ‚ВММУ Т МВ‰‚ЛКЛП˚П ЛПЫ˘ВТЪ‚УП (Б‡ ЛТНО˛˜ВМЛВП |

|||||||||

‚ÓÁ‰Û¯Ì˚ı, ÏÓ ÒÍËı ÒÛ‰Ó‚ |

Л ТЫ‰У‚ ‚МЫЪ ВММВ„У ФО‡‚‡МЛfl, ‡ Ъ‡НКВ НУТПЛ˜ВТНЛı |

||||||||

У·˙ВНЪУ‚), М‡ıУ‰fl˘ЛПТfl М‡ ЪВ ЛЪУ ЛЛ кУТТЛИТНУИ о‰ ‡ˆЛЛ |

|

|

|||||||

‡·ÓÚ˚ (ÛÒÎÛ„Ë) Ò‚flÁ‡Ì˚ |

МВФУТ В‰ТЪ‚ВММУ Т ‰‚ЛКЛП˚П ЛПЫ˘ВТЪ‚УП, ‚УБ‰Ы¯М˚ПЛ, |

||||||||

ПУ ТНЛПЛ ТЫ‰‡ПЛ Л ТЫ‰‡ПЛ |

‚ÌÛÚ ÂÌÌÂ„Ó |

Ô·‚‡ÌËfl, ̇ıÓ‰fl˘ËÏËÒfl ̇ Ú ËÚÓ ËË |

|||||||

кУТТЛИТНУИ о‰ ‡ˆЛЛ |

|

|

|

|

|

||||

ЫТОЫ„Л Щ‡НЪЛ˜ВТНЛ УН‡Б˚‚‡˛ЪТfl М‡ ЪВ ЛЪУ ЛЛ кУТТЛИТНУИ |

‡ˆËË ‚ |

ÒÙÂ Â |

|||||||

НЫО¸ЪЫ ˚, ЛТНЫТТЪ‚‡, У· ‡БУ‚‡МЛfl (У·Ы˜ВМЛfl), ЩЛБЛ˜ВТНУИ НЫО¸ЪЫ ˚, ЪЫ ЛБП‡, УЪ‰˚ı‡ Л |

|||||||||

ÒÔÓ Ú‡ |

|

|

|

|

|

|

|

|

|

ФУНЫФ‡ЪВО¸ ‡·УЪ (ЫТОЫ„) УТЫ˘ВТЪ‚ОflВЪ |

‰ВflЪВО¸МУТЪ¸ М‡ ЪВ ЛЪУ ЛЛ кУТТЛИТНУИ |

||||||||

‡ˆËË |

|

|

|

|

|

|

|

|

|

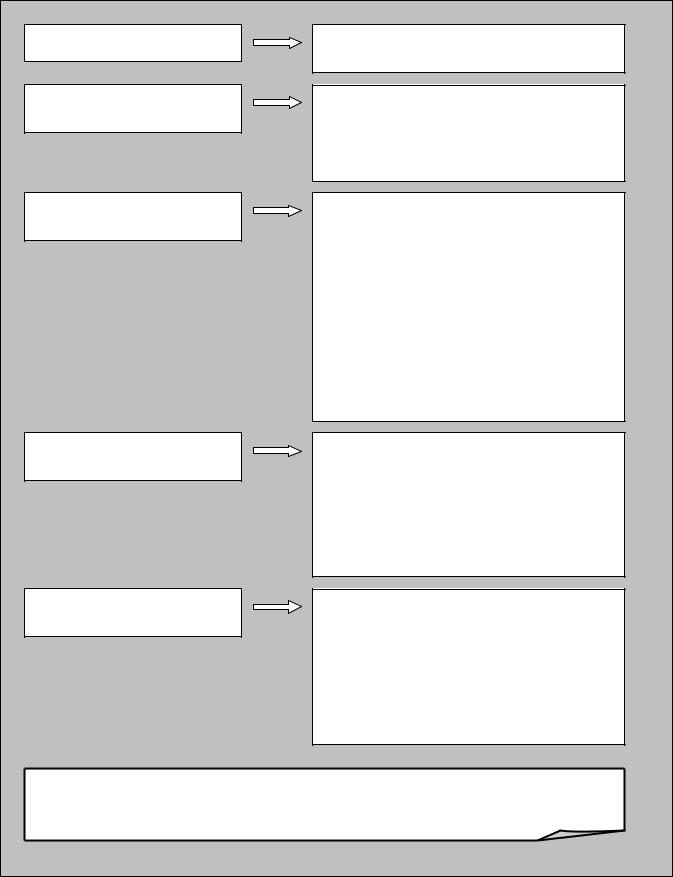

Операции по реализации, освобождаемые от обложения НДС |

ëıÂχ 8 |

Не подлежит налогообложению (освобождается от налогообложения) реализация |

(а также передача, выполнение, оказание для собственных нужд) |

на территории Российской Федерации: |

медицинских товаров отечественного и зарубежного производства по утвержденному перечню |

медицинских услуг, услуг по уходу за больными, инвалидами и престарелыми |

исключительных прав на результаты интеллектуальной деятельности |

услуг по содержанию детей в дошкольных учреждениях |

услуг по сохранению, комплектованию и использованию архивов |

продуктов питания, произведенных студенческими и школьными столовыми |

услуг по перевозке пассажиров |

ритуальных услуг |

почтовых марок |

услуг по предоставлению в пользование жилых помещений в жилищном фонде |

монет из драгоценных металлов |

долей в уставном (складочном) капитале организаций, паев, ценных бумаг |

услуг по ремонту товаров, оказываемых без взимания дополнительной платы |

услуг в сфере образования по проведению учебно-воспитательного процесса |

работ, выполняемых при реставрации памятников истории и культуры |

работ, выполняемых по целевым программам жилищного строительства для военнослужащих |

услуг государственных органов, за оказание которых взимается государственная пошлина |

товаров, помещенных под таможенный режим магазина беспошлинной |

услуг, оказываемых учреждениями культуры; работ (услуг) по производству кинопродукции |

лома и отходов черных и цветных металлов |

услуг по обслуживанию воздушных судов, морских судов и судов внутреннего плавания |

услуг аптечных организаций по изготовлению лекарственных средств |

товаров, реализуемых в рамках оказания безвозмездной помощи России, кроме подакцизных |

ëıÂχ 9. |

При отсутствии отказа УЪ Ф ‡‚‡ М‡ УТ‚У·УК‰ВМЛВ ‚ ФУ fl‰НВ, Ф В‰ЫТПУЪ ВММУП Ф. 5 ТЪ. 149 зд |

ко, УТ‚У·УК‰‡˛ЪТfl УЪ У·ОУКВМЛfl зСл ‚ТВ М‡ОУ„УФО‡ЪВО¸˘ЛНЛ ФУ УФВ ‡ˆЛflП: |

по реализации предметов религиозного назначения и религиозной литературы |

по реализации товаров при осуществлении благотворительной деятельности |

по осуществлению банками банковских операций (за исключением инкассации) |

по обеспечению информационного и технологического взаимодействия участников расчетов |

по реализации изделий народных художественных промыслов |

по реализации лома металлов; необработанных алмазов обрабатывающим мероприятиям |

по реализации необработанных алмазов обрабатывающим предприятиям |

по оказанию услуг по страхованию, сострахованию и перестрахованию организациями |

по организации тотализаторов и других основанных на риске игр |

по реализации входных билетов организациями физической культуры и спорта |

по оказанию услуг коллегиями адвокатов, адвокатскими бюро, адвокатскими палатами |

по возмездному предоставлению денежных средств и ценных бумаг, включая проценты по |

по оказанию услуг санаторно-курортными, оздоровительными организациями |

по проведению работ (оказанию услуг) по тушению лесных пожаров |

по реализации организациями сельскохозяйственной продукции собственного производства |

по реализации жилых домов, жилых помещений, а также долей в них |

по реализации коммунальных услуг |

по безвозмездному предоставлению эфирного времени и (или) печатной площади |

передача доли в праве на общее имущество в многоквартирном доме при реализации квартир |

по осуществлению отдельных банковских операций организациями, которые вправе их |

совершать без лицензии Центрального банка Российской Федерации |

по выполнению научно-исследовательских и опытно-конструкторских работ за счет |

бюджетных средств, а также средств целевых фондов |

по внутрисистемной реализации организациями и учреждениями уголовно-исполнительной |

системы произведенных ими товаров |

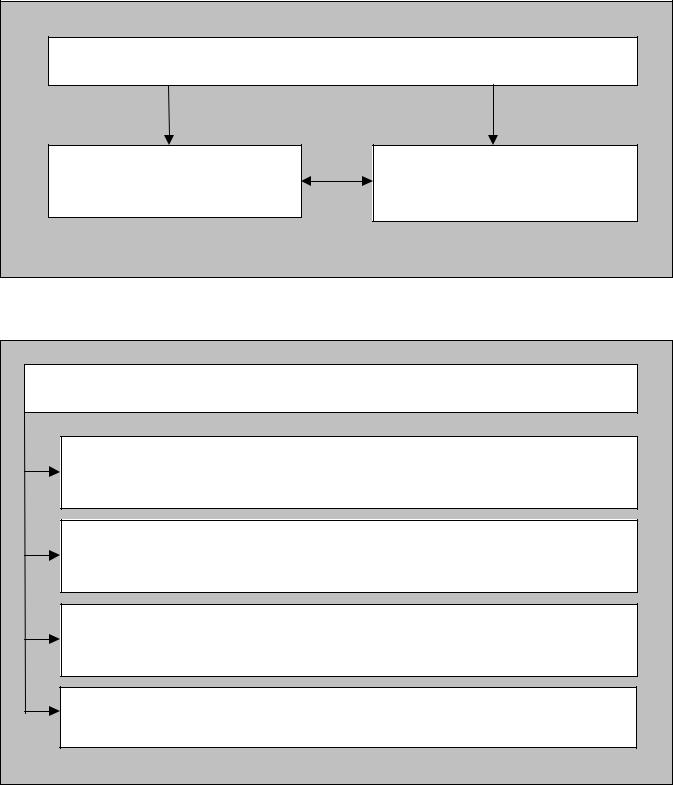

Общие правила определения налоговой базы НДС |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

ëıÂχ 10. |

|

Налоговая база определяется налогоплательщиком в зависимости от особенностей |

||||||||||

реализации произведенных им или приобретенных товаров (работ, услуг): |

||||||||||

при передаче товаров (выполнении |

в соответствии с главой 21 |

|||||||||

работ, оказании услуг) для собственных |

Налогового |

кодекса |

Российской |

|||||||

нужд |

Федерации |

|

|

|

|

|

|

|

||

|

в |

соответствии |

с |

|

главой 21 |

|||||

|

Налогового |

кодекса |

Российской |

|||||||

при ввозе товаров на таможенную |

Федерации |

|

и |

|

таможенным |

|||||

территорию таможенного союза |

законодательством |

таможенного |

||||||||

|

союза |

|

|

|

|

|

|

|

||

при применении |

отдельно |

|

по |

каждому |

виду |

|||||

налогоплательщиками при реализации |

товаров |

|

(работ, |

|

|

услуг), |

||||

(передаче, выполнении, оказании для |

облагаемых по разным ставкам |

|||||||||

собственных нужд) товаров (работ, |

||||||||||

|

|

|

|

|

|

|

|

|

||

услуг) различных налоговых ставок |

|

|

|

|

|

|

|

|

|

|

|

исходя |

из |

всех |

|

доходов |

|||||

|

налогоплательщика, |

связанных с |

||||||||

|

расчетами |

|

по |

оплате |

товаров |

|||||

при выручке от реализации |

(работ, услуг), полученных им в |

|||||||||

товаров (работ, услуг) |

денежной |

|

или |

|

натуральной |

|||||

|

формах, |

|

включая |

|

|

оплату |

||||

|

ценными бумагами |

|

|

|

|

|||||

Налоговые ставки |

|

|

|

|

|

|

|

|

|

|

|

|

ëıÂχ 11. |

|

Облагается реализация ряда товаров (работ, |

|||||

0 % |

услуг). Например, экспортные операции, |

|||||

|

работы (услуги), непосредственно связанные |

|||||

|

с |

производством |

и |

реализацией |

||

|

экспортируемых товаров, товары (работы, |

|||||

|

услуги) в области космической деятельности |

|||||

|

Облагаются |

социально |

|

значимые |

||

10 % |

продовольственные |

товары, |

детские |

|||

|

товары, медицинские и периодические |

|||||

|

издания, за исключением изданий, |

|||||

|

носящих рекламный характер |

|

||||

18 % |

Все остальные операции |

|

|

|||

Сроки уплаты НДС |

|

|

ëıÂχ 12. |

èÓ ‚ÒÂÏ ÓÔ ‡ˆËflÏ, Í ÓÏ |

не позднее 20-го числа каждого из трех |

‚‚ÓÁ‡ ÚÓ‚‡ Ó‚ ̇ |

месяцев, следующего за истекшим |

Ъ‡ПУКВММЫ˛ ЪВ ЛЪУ Л˛ |

налоговым периодом |

Ъ‡ПУКВММУ„У ТУ˛Б‡ |

|

è Ë ‚‚ÓÁ ÚÓ‚‡ Ó‚ ̇ |

сроки уплаты зависят от таможенной |

Ъ‡ПУКВММЫ˛ ЪВ ЛЪУ Л˛ |

процедуры, под которую помещаются |

Ъ‡ПУКВММУ„У ТУ˛Б‡ |

товары (п. 1 ст. 82 Таможенного |

|

кодекса таможенного союза) |

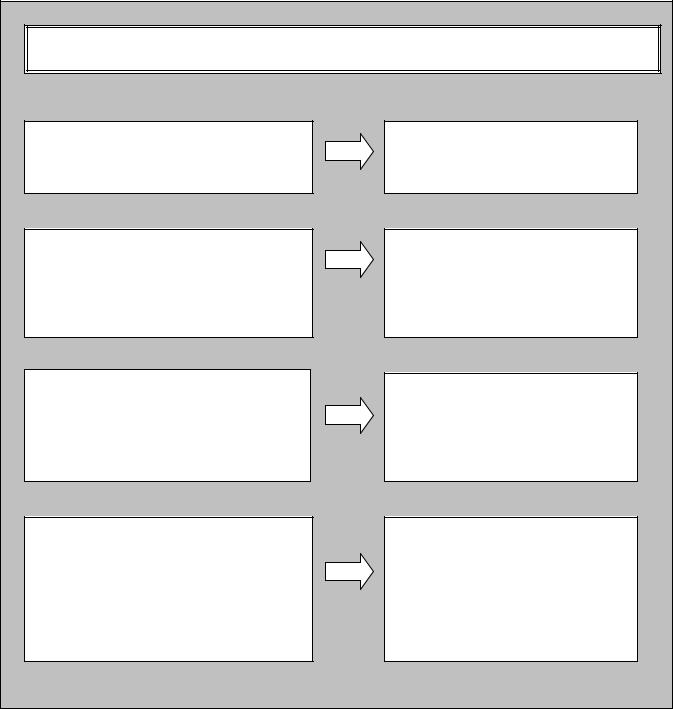

Сумма НДС, подлежащая уплате в бюджет |

|

|

|

|

|

ëıÂχ 13. |

Сумма налога, подлежащая уплате в бюджет, исчисляется по итогам каждого |

||||

|

|

налогового периода: |

|

|

Сумма |

ç‡ÎÓ„Ó‚‡fl |

ç‡ÎÓ„Ó‚‡fl |

ç‡ÎÓ„Ó‚˚ |

ЗУТТЪ‡МУ‚ОВММ‡fl |

НДС |

·‡Á‡ |

ÒÚ‡‚͇ |

‚˚˜ÂÚ˚ |

ÒÛÏχ ̇ÎÓ„‡ |