Алиев, Сомоев, Джафарова - Основы налогового администрирования

.pdfРаздел 6. Поступления администрируемых доходов в консолидированный бюджет Российской Федерации в структуре основных видов экономической деятельности.

Раздел 7. Задолженность по налогам и сборам в консолидированный бюджет Российской Федерации.

Раздел 8. Задолженность по налогам и сборам по основным видам экономической деятельности.

Раздел 9. Показатели налоговой нагрузки.

Раздел 10. Показатели налоговой нагрузки по отдельным видам экономической деятельности.

Раздел 11. Оценка и прогнозирование поступлений отдельных налогов. (103).

Найти налоговый паспорт региона на текущую дату можно в открытом доступе на сайте ФНС. В рамках мониторинга реализации Концепции открытости федеральных органов исполнительной власти (ФОИВ), разработанной Экспертным советом при Правительстве РФ для повышения прозрачности и подотчетности госорганов и расширения возможностей для участия гражданского общества в подготовке и экспертизе государственных решений, составляется рейтинг открытости ФОИВ. Концепция утверждена Распоряжением Правительства РФ от 30.01.2014 и является обязательной для реализации федеральными органами власти. Кроме ФНС России, в десятку лидеров вошли Минобороны, МЧС, Минэкономразвития, Минфин, Минтруд и др. ведомства.

Наибольшая открытость и прозрачность всех процедур налоговых органов была достигнута с введением АИС «Налог-3», которая позволила создать единую базу данных налогоплательщиков на всей территории РФ, объединив в единую сеть все структурные подразделения налоговой службы России.

В качестве заключительного, обобщающего блока в АИС «На- лог-3» представлена подсистема налогового администрирования, которая демонстрирует новый уровень взаимоотношений налоговых органов и налогоплательщиков на основе сокращения контактов между ними, что должно способствовать повышению уровня налогового администрирования. Нужно указать на важность внедрения ФНС России новой АИС «Налог-3», которую уже называют «электронным инспектором». Программа АИС «Налог-3» облегчит перевод компании из одной инспекции в другую. Принимающая ИФНС изначально имеет доступ к существующей карточке расчетов с бюджетом, которую

41

вела прежняя инспекция. Задав необходимые параметры, налоговый инспектор может найти данные любого налогоплательщика на всей территории РФ, что облегчит проведение проверок, получение данных и принятие решений по спорным вопросам.

42

ГЛАВА 2. ФУНКЦИОНАЛЬНАЯ ХАРАКТЕРИСТИКА НАЛОГОВЫХ ОРГАНОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

2.1. Федеральная налоговая служба России: полномочия и организация деятельности

В соответствии со статьей 30 Налогового кодекса РФ «Налоговые органы составляют единую централизованную систему контроля за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему РФ налогов, сборов, страховых взносов, а в случаях, предусмотренных законодательством РФ, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему РФ иных обязательных платежей. В указанную систему входят федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов, сборов, страховых взносов, и его территориальные органы». (3).

Согласно Постановлению Правительства РФ от 30 сентября 2004 г. № 506 "Об утверждении Положения о Федеральной налоговой службе «Федеральная налоговая служба и ее территориальные органы - управления Службы по субъектам Российской Федерации, межрегиональные инспекции Службы, инспекции Службы по районам, районам в городах, городам без районного деления, инспекции Службы межрайонного уровня (далее - налоговые органы) составляют единую централизованную систему налоговых органов. ФНС России не имеет подведомственных органов государственной власти и зарубежных представительств». (23).

Центральное звено в этой системе – ФНС России. В соответствии с Указом Президента РФ от 9 марта 2004 г. № 314 «О системе и структуре федеральных органов исполнительной власти» ФНС России находится в непосредственном ведении Минфина России. Однако территориальные налоговые органы в своих действиях при реализации предоставленных им полномочий независимы от финансовых органов субъектов РФ и органов местного самоуправления. Статус совокупности налоговых органов как централизованной системы обеспечивает проведение единой общегосударственной налоговой политики на территории всей страны.

43

Федеральная налоговая служба и её территориальные органы при осуществлении налогового администрирования руководствуются Конституцией РФ, федеральными конституционными законами, Законом РФ от 21 марта 1991 г. № 943-1 «О налоговых органах Российской Федерации» (с последующими изменениями и дополнениями), НК РФ (Федеральным законом от 31 июля 1998 г. № 146-ФЗ с учетом последующих изменений и дополнений, в том числе Федерального закона от 27 июля 2006 г. № 137-ФЗ «О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и в отдельные законодательные акты Российской Федерации в связи с осуществлением мер по совершенствованию налогового администрирования»). Кроме того, они руководствуются нормативными правовыми актами Президента РФ и Правительства РФ, международными договорами РФ, нормативными правовыми актами Минфина России, органов власти субъектов РФ и органов местного самоуправления, принимаемыми в пределах их полномочий по вопросам налогов и сборов.

Федеральная налоговая служба и территориальные налоговые органы осуществляют деятельность во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов РФ, органами местного самоуправления. В тоже время ФНС России при реализации своих функций выступает как самостоятельная система.

Структура ФНС России и ее территориальных органов установлена постановлением Правительства РФ от 30 сентября 2004 г. № 506 «Об утверждении Положения о Федеральной налоговой службе» и утверждена приказом Минфина России от 9 августа 2005 г. № 104н «Об утверждении положений о территориальных органах Федеральной налоговой службы» (ред. от 05.04.2012 г.).

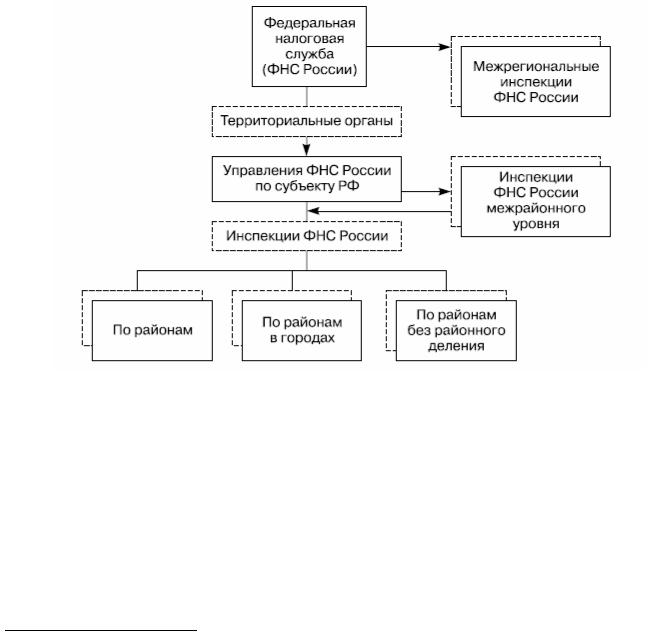

Современная система налоговых органов в России построена в соответствии с административным и национально-территориальным делением, принятом в РФ, и состоит из трех звеньев. Основным элементом этой системы являются налоговые инспекции по районам, районам в городах, городам без районного деления. Второе звено включает в себя Управления ФНС по республикам в составе России, краям, областям, округам, городам федерального значения Москве, Санкт-Петербургу и Севастополю, межрегиональные инспекции ФНС России. Возглавляет систему налоговых органов центральный аппарат ФНС России (рис. 5).

44

Глава ФНС России с 6 апреля 2010 года – М.В.Мишустин. Общая численность работников ФНС России по состоянию на конец 2017 года составляла примерно 146 тысяч человек (это 23% от общего числа федеральных работников). (103).

Рисунок 5 - Структура ФНС России и ее территориальных органов

В центральном аппарате ФНС России по состоянию на 1 июля 2019 г. выделено 20 управлений1, функции и задачи которых хорошо просматриваются во всех сферах деятельности налоговых органов и управления налоговыми отношениями, включая область налоговой безопасности. Статус налоговым органам предоставлен законодательством.

На федеральном уровне управления налоговыми отношениями следует рассматривать и отношения налоговых органов с крупней-

1 1 — аналитическое управление; 2 — контрольное управление; 3 — управление налогообложения юридических лиц; 4 — управление кадров; 5 — финансовое управление; 6 — управление информационных технологий; 7 — правовое управление; 7 — управление обеспечения процедур банкротства; 9 — управление по работе с задолженностью; 10 — управление оперативного контроля; 11 — управление досудебного урегулирования налоговых споров; 12 — административно-контрольное управление; 13 — управление налогообложения имущества и доходов физических лиц; 14 — управление стандартов и международного сотрудничества; 15 — управление регистрации и учета налогоплательщиков; 16управление камерального контроля; 17 — управление модернизации налоговых органов; 18 — управление трансфертного ценообразования; 19 — управление контроля налоговых органов; 20 — управление обеспечения контроля оборота товаров

45

шими налогоплательщиками и консолидированными группами налогоплательщиками, администрируемых специально созданными для этих целей Межрегиональными инспекциями ФНС по крупнейшим налогоплательщикам.

Состав Федеральной налоговой службы следующий: центральный аппарат ФНС России; 85 региональных управления (УФНС России по субъектам РФ), 8 межрегиональных инспекций по Федеральным округам, 9 Межрегиональных инспекций ФНС по крупнейшим налогоплательщикам, 909 территориальных инспекций (ИФНС России по районам, городам, городам без районного деления и инспекций межрайонного уровня). (103).

Всостав управлений по субъектам РФ входят: управления ФНС России по республикам, управления ФНС России по краям (областям), управления ФНС России по административным (национальным) округам (автономным областям), УФНС России по городам федерального значения Москве, Санкт-Петербургу и Севастополю. Управление является вышестоящим территориальным налоговым органом в соответствующем субъекте РФ.

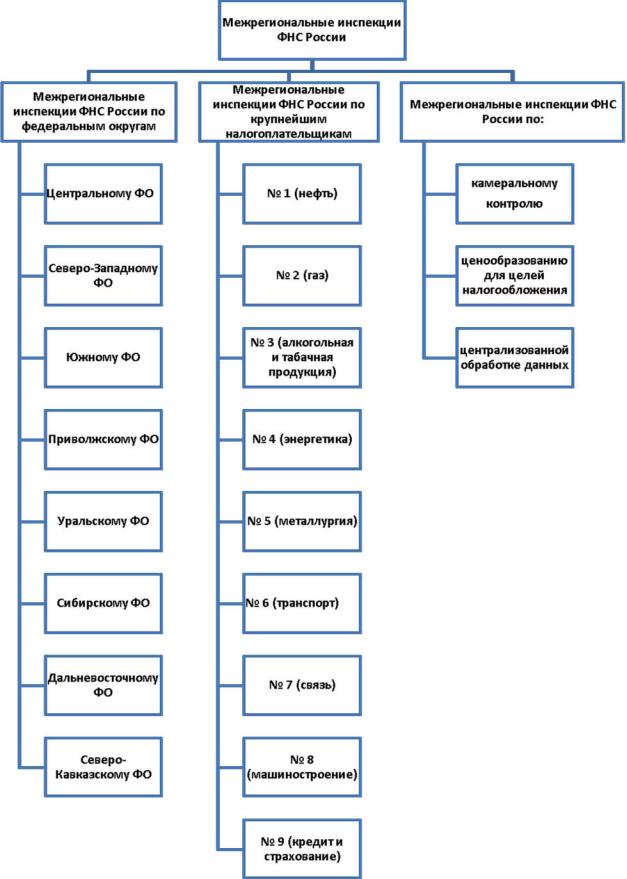

Воснове выделения вышеуказанных подразделений налоговых органов – государственное и административно-территориальное устройство России. В то же время в формировании ряда межрегиональных инспекций (например, по крупнейшим налогоплательщикам) лежит отраслевой принцип, т. е. принадлежность основного вида деятельности налогоплательщика к той или иной отрасли (сектору) экономики. Межрегиональные инспекции Федеральной налоговой службы (МИ ФНС России), также относящиеся к территориальным налоговым органам, находятся в непосредственном подчинении ФНС России и ей подконтрольны.

Межрегиональные инспекции ФНС России созданы пяти типов:

по крупнейшим налогоплательщикам (9);

по централизованной обработке данных;

по Федеральным округам (8);

по ценообразованию для целей налогообложения;

по камеральному контролю. (103).

46

Рисунок 6 - Межрегиональные инспекции ФНС России (103)

47

В ходе расширенной коллегии ФНС России в марте 2019 года глава службы М.Мишустин рассказал о реорганизации инспекций по крупнейшим налогоплательщикам. Новая структура включает восемь таких межрегиональных инспекций, которым переподчинены 12 межрайонных. В частности, объединен контроль за нефтегазовым сектором, для транснациональных компаний выделена отдельная инспекция. Успешным отраслевым проектом по борьбе с недобросовестными налогоплательщиками назван аграрный — его итогом стало уменьшение возмещаемых сумм НДС при экспорте и рост уплаты налога наиболее значимыми кластерами внутренней переработки зерновых культур. Выгода для бюджета по итогам зернового сезона составила 57 млрд руб. На очереди — проект по предотвращению незаконной заготовки и оборота древесины. (103).

Федеральная налоговая служба осуществляет следующие полномочия в установленной сфере деятельности:

1. осуществляет контроль и надзор за:

1.1.соблюдением законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов, правильностью исчисления, полнотой и своевременностью внесения налогов, сборов и страховых взносов, а в случаях, предусмотренных законодательством Российской Федерации, - за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей;

1.2.соблюдением резидентами (за исключением кредитных организаций, некредитных финансовых организаций, предусмотренных Федеральным законом «О Центральном банке Российской Федерации (Банке России)») и нерезидентами валютного законодательства Российской Федерации, требований актов органов валютного регулирования и валютного контроля (за исключением контроля за валютными операциями, связанными с перемещением товаров через таможенную границу Евразийского экономического союза, с ввозом товаров в Российскую Федерацию и их вывозом из Российской Федерации), соответствием проводимых валютных операций, не связанных с перемещением товаров через таможенную границу Евразийского экономического союза, с ввозом товаров в Российскую Федерацию и их вывозом из Российской Федерации, условиям лицензий и разрешений, а также за соблюдением резидентами, не являющимися уполномоченными банками, обязанности уведомлять налоговые органы по месту своего учета об открытии (закрытии, изменении реквизитов)

48

счетов (вкладов) в банках, расположенных за пределами территории Российской Федерации, и представлять отчеты о движении средств по таким счетам (вкладам);

1.3.соблюдением требований к контрольно-кассовой технике, порядком и условиями ее регистрации и применения;

1.4.полнотой учета выручки денежных средств в организациях

иу индивидуальных предпринимателей;

1.5.исполнением организациями, содержащими тотализаторы и букмекерские конторы, а также организующими и проводящими лотереи, тотализаторы (взаимное пари) и иные основанные на риске игры, в том числе в электронной форме, Федерального закона «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» в части фиксирования, хранения и представления информации об операциях, подлежащих обязательному контролю, а также за организацией и осуществлением внутреннего контроля.

2. выдает в установленном порядке:

2.1.свидетельства о регистрации лица, совершающего операции

спрямогонным бензином;

2.2.свидетельства о регистрации организации, совершающей операции с денатурированным этиловым спиртом;

2.3.разрешения на обработку фискальных данных;

2.4.свидетельства о регистрации лица, совершающего операции

сбензолом, параксилолом или ортоксилолом;

2.5.свидетельства о регистрации организации, совершающей операции со средними дистиллятами;

2.6.свидетельства о регистрации лица, совершающего операции по переработке средних дистиллятов.

3. осуществляет:

3.1.государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств;

3.2.выдачу специальных марок для маркировки табака и табачных изделий, производимых на территории Российской Федерации;

3.3.федеральный государственный надзор в области организации и проведения азартных игр;

3.4государственный надзор за деятельностью саморегулируемых организаций организаторов азартных игр в букмекерских конто-

49

рах и саморегулируемых организаций организаторов азартных игр в тотализаторах;

3.5 федеральный государственный надзор за проведением лоте-

рей;

3.6аккредитацию филиалов, представительств иностранных юридических лиц (за исключением представительств иностранных кредитных организаций);

3.7функции удостоверяющего центра для обеспечения участников электронного взаимодействия сертификатами ключей проверки электронных подписей в установленных законодательством Российской Федерации случаях.

4. регистрирует в установленном порядке:

4.1.контрольно-кассовую технику, используемую организациями и индивидуальными предпринимателями в соответствии с законодательством Российской Федерации;

5. ведет в установленном порядке:

5.1.учет организаций и физических лиц в целях проведения налогового контроля;

5.2.Единый государственный реестр юридических лиц, Единый государственный реестр индивидуальных предпринимателей и Единый государственный реестр налогоплательщиков;

5.3единый реестр лотерейных терминалов;

5.5.реестр дисквалифицированных лиц;

5.6государственный реестр саморегулируемых организаций организаторов азартных игр в букмекерских конторах и государственный реестр саморегулируемых организаций организаторов азартных игр в тотализаторах;

5.7государственный реестр аккредитованных филиалов, представительств иностранных юридических лиц;

5.8реестр контрольно-кассовой техники;

5.9реестр фискальных накопителей;

5.10реестр экспертных организаций; 6. бесплатно информирует (в том числе в письменной форме)

налогоплательщиков, плательщиков сборов, плательщиков страховых взносов о действующих налогах, сборах и страховых взносах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов, сборов и страховых взносов, правах и обязанностях налогоплательщиков, плательщиков сборов, плательщиков страховых взносов, пол-

50