8.Основные фонды геологоразведочных предприятий

Основные фонды – это средства труда, которые участвуют во многих производственных циклах, сохраняют при этом свою натурально вещественную форму, а стоимость их переносится на стоимость нового продукта по частям по мере износа.

Всем видам основных фондов присущи экономические признаки:

- все виды основных фондов не входят своей натуральной формой в продукт труда;

- все виды основных фондов участвуют во многих производственных циклах в течение длительного времени;

- все виды основных фондов постепенно изнашиваются в процессе производства и их стоимость по частям, по мере износа входит в стоимость готовой продукции.

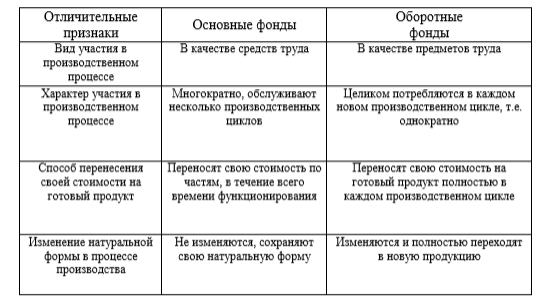

Отличительные особенности основных и оборотных фондов представлены в таблице 3. Соотношения между стоимостью основных и оборотных фондов в различных отраслях производства могут сильно отличаться. Это вызывается спецификой выпускаемой продукции, технологией производства, а также рядом экономико-географических факторов в местах проведения работ (таблица 4).

Основные фонды включают большое количество разнообразных средств труда. В отраслях, как правило, имеется от 15 до 20 тыс. наименований отдельных видов основных фондов. Для учета, планирования, налогообложения и решения других экономических задач проводится классификация ОПФ.

9.Понятие, состав и структура основных фондов

Процесс производства продукции предполагает использование следующих основных факторов производства:

средств труда,

предметов труда

и живого труда.

Средства труда (машины, оборудование, инструменты) и предмет труда (сырье, материалы, топливо) – образуют средства производства, которые составляют вещественное содержание производственных фондов. Экономическая сущность производственных фондов заключается в том, что это средства производства, которые участвуют в образовании стоимости продукта, а в зависимости от их роли в процессе производства и особенностей функционирования и возобновления они делятся на основные и оборотные.

Экономическая наука объединяет все многообразие машин, сооружений, оборудования в единую категорию – основные фонды, так как они удовлетворяют определенную потребность – используются человеком как средства труда. Такое объединение возможно только в стоимостном виде.

Основные фонды – это средства труда, которые участвуют во многих производственных циклах, сохраняют при этом свою натурально-вещественную форму, а стоимость их переносится на стоимость нового продукта по частям по мере износа.

Всем видам основных фондов присущи экономические признаки:

- все виды основных фондов не входят своей натуральной формой в продукт труда;

- все виды основных фондов участвуют во многих производственных циклах в течение длительного времени;

- все виды основных фондов постепенно изнашиваются в процессе производства и их стоимость по частям, по мере износа входит в стоимость готовой продукции.

Соотношения между стоимостью основных и оборотных фондов в различных отраслях производства могут сильно отличаться. Это вызывается спецификой выпускаемой продукции, технологией производства, а также рядом экономико-географических факторов в местах проведения работ.

Основные фонды включают большое количество разнообразных средств труда. В отраслях, как правило, имеется от 15 до 20 тыс. наименований отдельных видов основных фондов. Для учета, планирования, налогообложения и решения других экономических задач проводится классификация ОПФ. В зависимости от классификационных признаков все основные фонды делятся на следующие группы.

1 По принадлежности: а) собственные; б) заемные.

2 По назначению:

а) производственные;

б) непроизводственные.

К основным производственным фондам относятся средства труда, которые непосредственно заняты в производственном процессе или создают условия для его протекания.

В геологоразведке значительную часть основных фондов составляют основные непроизводственные фонды. К ним относятся такие основные средства, как жилой фонд, объекты социально-культурного назначения, дошкольные учреждения, школы.

3 По использованию:

- действующие; бездействующие (находящиеся на рабочих местах, но не занятые в производстве);

- запасные;

- законсервированные;

- сданные в аренду.

На геологоразведочных предприятиях, в отличие от других производств, использование основных фондов принципиально иное. Сезонность работы предопределяет значительное время, когда средства труда не заняты в процессе производства по технологическим условиям. Кроме того, ускоренный износ оборудования требует более частого отвлечения основных средств на все виды ремонта, что объективно сокращает время их производительной загрузки и увеличивает время, когда оборудование простаивает.

Для проведения геологоразведочных работ особенно в отдаленных, труднодоступных районах, необходимо иметь значительно больше запасного оборудования. В ряде регионов запасное оборудование достигает 15-20 % к производственной потребности. Это обеспечивает возможность даже в критических условиях транспортного обеспечения не сорвать выполнение геологического задания и получить всю необходимую геологическую информацию.

Понятие «законсервированные основные фонды» для геологических организаций является очень актуальным. К законсервированным основным производственным фондам относятся такие, эксплуатация которых в настоящее время экономически нецелесообразна или технически невозможна. Стоимость законсервированных основных фондов вычитается из стоимости имущества предприятия и не облагается налогом. Консервация фондов проводится по решению правительства, местных органов управления и лишь в некоторых случаях, начиная с 1998 г., по решению руководства предприятия. В геологических организациях к законсервированным основным фондам относятся дебитные скважины, горные выработки, сооружения, не переданные на баланс добывающих предприятий.

4 По производственным функциям:

- здания – архитектурно-строительные объекты, создающие условия для труда, социально-бытового обслуживания и хранения материальных ценностей (производственные, административно-управленческие, складские);

- сооружения и передаточные устройства– инженерно-строительные объекты, создающие условия для протекания производственных процессов (скважины, резервуары, мосты, установки переработки нефти и газа, эстакады, дороги, трубопроводы)

- машины и оборудование – устройства, преобразующие энергию, материалы и информацию. К ним относятся:

1) силовые машины и оборудование (паровые турбины, электрогенераторы, трансформаторы, электроаппараты);

2) рабочие машины и оборудование (станки, прессы, насосы, буровые установки);

3) измерительные и регулирующие приборы, лабораторное оборудование (приборы для измерения параметров, стенды для испытания, пульты управления);

4) вычислительная техника;

-транспортные средства – средства для перемещения людей и грузов (суда, локомотивы, вагоны, автомобили, самолеты, вертолеты автобусы);

- инструмент, производственный и хозяйственный инвентарь (емкости для хранения жидкостей, тара, рабочие столы, верстаки, стеллажи);

- прочие основные фонды ( рабочий и продуктивный скот, многолетние насаждения).

Доля отдельных групп в общей стоимости основных фондов называется их структурой. Структура основных производственных фондов в геологоразведке значительно отличается от структуры основных производственных фондов других отраслей. Кроме того, она зависит от видов геологического изучения недр, которые выполняет данное предприятие.

В процессе производства все основные производственные фонды участвуют по-разному. Одни непосредственно влияют на объем и качество продукции, производительность труда работников, другие лишь косвенно обеспечивают нормальный ход производственного процесса. К первой части относятся машины, оборудование, приборы. Ко второй — здания, сооружения. Та часть основных фондов, которая оказывает непосредственное влияние на ход и результаты производственного процесса, главным образом, на объем и качество продукции, уровень производительности труда, называется «активной частью основных фондов», те основные фонды, которые лишь косвенно принимают участие и не связаны непосредственно с выпуском продукции, называются «пассивной частью».

Чем выше доля активной части основных фондов, тем, при прочих равных условиях, предприятие может иметь лучшие показатели использования основных фондов и более высокие экономические результат