Сходства и различия взаимозависимых и аффилированных лиц

Что такое взаимозависимость

?

Взаимозависимые лица - это лица, которые в силу особенностей своих отношений могут оказывать влияние (п. 1 ст. 105.1 НК РФ):

•на условия сделок;

•результаты сделок;

•экономические результаты деятельности.

Одно лицо может влиять на другое, если участвует в капитале других лиц по соглашению или имеет возможность иным способом влиять на решения, принимаемые другими лицами. Это влияние может оказывать одно лицо непосредственно и самостоятельно, а также совместно со взаимозависимыми лицами.

Взаимозависимость лиц может устанавливаться:

•в силу положений Налогового кодекса РФ (на основании критериев взаимозависимости);

•самостоятельно (п. 6 ст. 105.1 НК РФ);

•по решению суда (п. 7 ст. 105.1 НК РФ).

Критерии отнесения к взаимозависим ым

•Взаимозависимые физическое лицо и организация: доля прямого и (или) косвенного участия физлица в организации составляет более 25% (пп. 2 п. 2 ст. 105.1 НК РФ).

•Взаимозависимые физические лица и (или) организации: доля прямого участия каждого предыдущего лица в каждой последующей организации составляет более 50% (пп. 9 п. 2 ст. 105.1 НК РФ).

•Взаимозависимые организации: доля прямого и (или) косвенного участия одной организации в другой составляет более 25% (пп. 1 п. 2 ст. 105.1 НК РФ);доля прямого и (или) косвенного участия одного и того же лица в каждой организации составляет более 25% (пп. 3 п. 2 ст. 105.1 НК РФ);решением одного и того же лица (для физических лиц только совместно с его родственниками) назначены или избраны:

- единоличные исполнительные органы организаций; - не менее 50% состава коллегиального исполнительного органа или совета директоров

(наблюдательного совета) организаций (пп. 5 п. 2 ст. 105.1 НК РФ); одни и те же физлица совместно с родственниками составляют более 50% состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) организаций (пп. 6 п. 2 ст. 105.1 НК РФ);полномочия единоличного исполнительного органа осуществляет одно и то же лицо (пп. 8 п. 2 ст. 105.1 НК РФ).

•Кроме того, определены критерии, по которым признаются взаимозависимыми с организацией любые лица как физические, так и юридические: лицо (юридические лица и физические лица совместно с родственниками) имеет полномочия по назначению (избранию):

-единоличного исполнительного органа организации;

-не менее 50% состава коллегиального исполнительного органа организации или совета директоров (наблюдательного совета) (пп. 4 п. 2 ст. 105.1 НК РФ); лицо осуществляет полномочия единоличного исполнительного органа организации (пп. 7 п. 2 ст. 105.1 НК РФ).

Налоговые последствия признания лиц взаимозависимыми

1.Сделки между взаимозависимыми лицами могут признаваться контролируемыми. 2.Взаимозависимость лиц учитывают налоговые органы, проверяя получение необоснованной налоговой выгоды в рамках ст. 54.1 НК РФ.

3.Необходимо восстановить амортизационную премию, если взаимозависимому лицу реализовано основное средство, а с момента введения его в эксплуатацию прошло менее пяти лет (п. 9 ст. 258 НК РФ).

4.Возникает доход по НДФЛ в части материальной выгоды от экономии на процентах за пользование заемными (кредитными) средствами, полученными от взаимозависимой организации или ИП (пп. 1 п. 1 ст. 212 НК РФ).

5.Необходимо уплатить НДФЛ с материальной выгоды, полученной от приобретения товаров (работ, услуг) по заниженным ценам у взаимозависимых лиц (пп. 2 п. 1 ст. 212 НК РФ).

6.Нельзя использовать имущественный налоговый вычет по НДФЛ при приобретении у взаимозависимого физлица жилого дома, квартиры, комнаты или доли (долей) в них (п. 5 ст. 220 НК РФ).

7.Если по сделкам с взаимозависимыми лицами применяются не рыночные цены, вы можете провести самостоятельно корректировку, чтобы избежать занижения налогов (завышение убытка) (п. 6 ст. 105.3 НК РФ).

8.С зависимой компании налоговый орган вправе взыскать недоимку, выявленную в ходе налоговой проверки и числящуюся более трех месяцев на условиях и в порядке, установленных п. 2 ст. 45 НК РФ. Такое взыскание проводится в судебном порядке.

Аффилированные

лица

•Аффилированность - это отношения связанности лиц между собой (ст. 53.2 ГК РФ).

•Аффилированные лица - это физические и юридические лица, способные оказывать влияние на деятельность юридических и (или) физических лиц, осуществляющих предпринимательскую деятельность.

•При этом данные отношения связанности должны быть юридически оформлены с точки зрения законодательства, так как это следует из критериев отнесения лиц к аффилированным ( ст.4 Закона РСФСР о конкуренции).

Признаки

аффилированн ости ЮЛ

•Признаки аффилированности юридических лиц

перечислены в ст. 4 Закона РСФСР о конкуренции. К таким признакам относятся, в частности, осуществление полномочий единоличного исполнительного органа юрлица, принадлежность к одной группе лиц.

•Аффилированные лица включают в себя не только лиц, входящих в группу лиц, что прямо предусмотрено в ст. 4 Закона РСФСР о конкуренции, но также бенефициарных владельцев и контролирующих лиц, поскольку они соответствуют критериям, на основании которых определяются аффилированные лица.

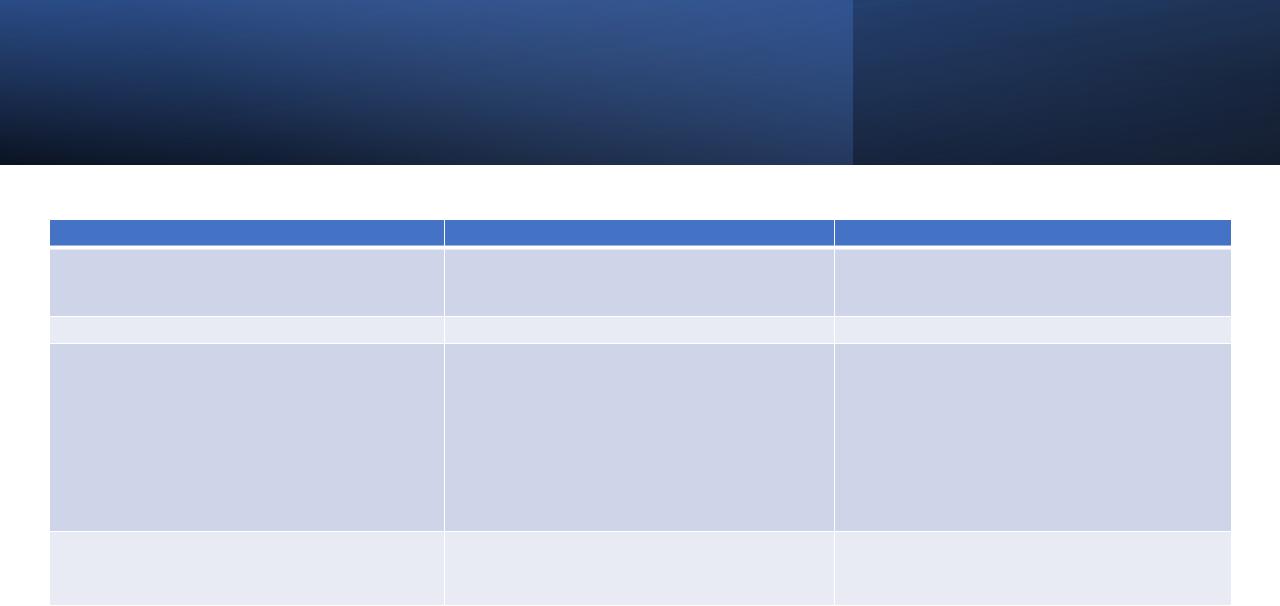

Различия

Основание |

Аффилированные |

Взаимозависимые |

Наличие отношений родства и свойства |

Наличие родства не является признаком |

Физическое лицо и его родственники |

|

|

присутствует понятие опекуна и |

|

|

подопечного |

Участие в уставном капитале |

Минимум 20% |

Минимум 25% |

Осуществление функций органа |

Широкий перечень |

Имеет значение наличие у лица полномочий |

управления юридического лица |

1) лицо, осуществляющее полномочия его |

действовать в качестве единоличного |

|

единоличного исполнительного органа, 2) |

исполнительного органа, порог голосов в |

|

член его совета директоров |

коллегиальном органе управления, |

|

(наблюдательного совета) или иного |

превышающий 50% |

|

коллегиального органа управления; |

|

|

3) член его коллегиального |

|

|

исполнительного органа |

|

Формы признания |

Не предусмотрена возможность |

Добровольно, по решению суда |

|

установления аффилированности по суду |

|