Вопрос 64. Понятие валютного контроля. Правовой статус органов и агентов валютного контроля.

Валютный контроль - это осуществление государством деятельности по проверке соблюдения резидентами и нерезидентами требований, установленных в нормативных правовых актах, регулирующих валютную сферу, т.е. создание государством и функционирование определенной системы, способной контролировать область валютных отношений.

Отличие валютного контроля от других направлений контрольной деятельности заключается в особенностях его объекта и предмета, целей и задач, состава субъектов контроля (органов и агентов) и контролируемых лиц или подконтрольных субъектов (резидентов и нерезидентов), форм и методов.

Задачи валютного контроля:

►обеспечение экономической безопасности государства и защита национальных интересов Российской Федерации;

►обеспечение законного осуществления валютных операций;

►своевременное и полное исполнение резидентами обязанностей по репатриации валюты на внутренний валютный рынок;

►предупреждение нарушений валютного законодательства;

►учет, обобщение и анализ информации о валютных операциях для стратегического планирования и текущей корректировки валютной политики;

►выявление нарушений валютного законодательства для последующего привлечения виновных к ответственности

►возмещение ущерба, причиняемого государству в результате неисполнения резидентами и нерезидентами положений валютного законодательства.

Содержание валютного контроля:

►проверка соблюдения резидентами и нерезидентами актов валютного законодательства Российской Федерации и актов органов валютного регулирования, включая соответствие проводимых валютных операций указанному законодательству и актам органов валютного регулирования, в том числе установление наличия оснований, которые необходимы для проведения платежей в иностранной валюте;

►проверка полноты и достоверности учета и отчетности по валютным операциям резидентов и нерезидентов;

►запрос и получение документов и информации, которые связаны с проведением валютных операций, открытием и ведением счетов.

Предмет валютного контроля – это валютные операции, то есть действия и сделки субъектов.

Объект валютного контроля – это валютные отношения, возникающие в процессе совершения резидентами и нерезидентами валютных операций.

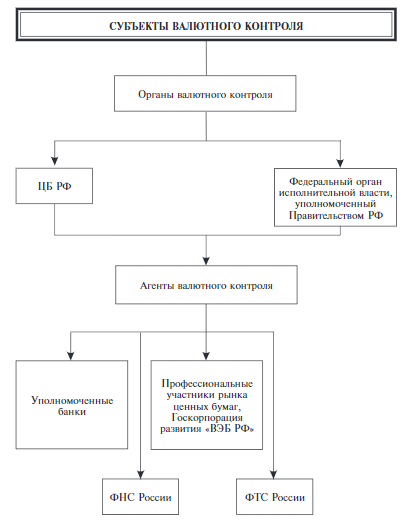

Субъекты валютного контроля – это органы и агенты валютного контроля и подконтрольные субъекты.

Формы валютного контроля:

►наблюдение основывается на обязанности контролируемых лиц на регулярной основе представлять специальные документы учета и отчетности по валютным операциям. Такие документы представляются по мере совершения валютных операций - например, наблюдение уполномоченных банков посредством справок о валютных операциях;

►проверка проводится в виде предварительного, текущего и последующего контроля. Например, проверка Банком России деятельности уполномоченных банков. Она проводится по определенному кругу вопросов или теме путем ознакомления с некоторыми сторонами деятельности подконтрольного субъекта;

►ревизия может проводиться в виде последующего контроля. Ревизия охватывает все или почти все стороны деятельности подконтрольного субъекта. Ревизии могут быть документальными и фактическими; полными (сплошными) и выборочными (частичными); комплексными и тематическими; плановыми и внеплановыми;

►мониторинг может проводиться в соответствии с Федеральным законом от 7 августа 2001 г. N 115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма";

►надзор за соблюдением валютного законодательства применяется, в частности, в процессе осуществления прокурорского надзора. Например, прокуратуре РФ рекомендовано усилить надзор за соблюдением валютного законодательства РФ, принять меры по выявлению организаций, незаконно оставляющих за границей экспортную выручку или осуществляющих незаконный перевод за границу иностранной валюты.

Методы валютного контроля: проверка документов и информации об осуществлении валютных операций, а также учета и отчетности по указанным операциям; юридическая оценка операций, содержащихся в документах; изъятие документов; получение объяснений, справок и сведений, свидетельствующих о нарушениях валютного законодательства, встречная проверка, экономическая экспертиза, анализ, обследование.

В зависимости от субъектов, осуществляющих функции валютного контроля, он подразделяется на валютный контроль:

►Правительства РФ, а также органов и агентов валютного контроля;

►Банка России и федеральных органов исполнительной власти;

►на валютный контроль уполномоченных банков, профессиональных участников рынка ценных бумаг, Внешэкономбанка.

Обязательный валютный контроль – это контроль за экспортом и импортом товаров, работ и услуг.

Инициативный валютный контроль – органы и агенты валютного контроля могут по своей инициативе выборочно проверить организации, осуществляющие ВЭД.

Предварительный валютный контроль – осуществляется до совершения валютных операций. Поэтому он является предупредительным. Например, предварительный контроль со стороны уполномоченного банка за валютными операциями осуществляется на этапе представленного в банк внешнеторгового контракта или кредитного договора.

Текущий валютный контроль – это контроль, проводимый в процессе совершения валютных операций контролирующими лицами, то есть в период исполнения контракта.

Последующий валютный контроль – это контроль, осуществляемый органами и агентами валютного контроля после совершения резидентами и нерезидентами валютных операций.

Последующий контроль заключается в контроле за предоставлением документов для осуществления валютного контроля, а также за правильностью и объективностью их заполнения. Упомянутые документы (справка о валютных операциях) хранятся в уполномоченном банке не менее 3 лет.

Органы валютного контроля – это государственные органы, которые в соответствии с законами Российской Федерации осуществляют контроль за соблюдением валютного законодательства Российской Федерации, актов органов валютного регулирования и которым предоставлено право привлечения к ответственности его нарушителей.

Полномочия органов валютного контроля: контроля могут издавать акты валютного контроля, по вопросам, отнесенным к их компетенции только в случаях и пределах, предусмотренных валютным законодательством Российской Федерации и актами органов валютного регулирования.

Компетенция органов валютного контроля:

►проведение проверочных мероприятий;

►выдача предписаний об устранении выявленных нарушений актов валютного законодательства Российской Федерации и актов органов валютного регулирования;

►применение установленных законодательством Российской Федерации мер ответственности за нарушение актов валютного законодательства Российской Федерации и актов органов валютного регулирования.

К числу органов валютного контроля относятся Банк России и федеральный орган (федеральные органы) исполнительной власти, уполномоченный (уполномоченные) Правительством РФ. В качестве таковых определены налоговые и таможенные органы. Эти же органы наделены полномочиями по применению мер административной ответственности к лицам, нарушившим требования валютного законодательства.

Агенты валютного контроля – это финансовые организации, которые в соответствии с валютным законодательством Российской Федерации и актами органов валютного регулирования реализуют контроль за проводимыми в Российской Федерации валютными операциями и осуществляют проверки таких операций.

ВАЖНО! Агенты валютного контроля подотчетны органам валютного контроля.

Агентами валютного контроля являются уполномоченные банки, профессиональные участники рынка ценных бумаг, Государственная корпорация "Банк развития и внешнеэкономической деятельности (Внешэкономбанк)".

Органы и агенты валютного контроля и их должностные лица имеют право:

►проводить проверки соблюдения резидентами и нерезидентами актов валютного законодательства Российской Федерации и актов органов валютного регулирования;

►проводить проверки полноты и достоверности учета и отчетности по валютным операциям резидентов и нерезидентов;

►запрашивать и получать документы и информацию, которые связаны с проведением валютных операций, открытием и ведением счетов.

ВАЖНО! Обязательный срок для представления документов по запросам органов и агентов валютного контроля не может составлять менее 7 рабочих дней со дня подачи запроса.

Компетенция органов и агентов валютного контроля по его проведению разграничена следующим образом:

►контроль за осуществлением валютных операций кредитными организациями и некредитными финансовыми организациями, осуществляющими виды деятельности, осуществляет Банк России;

►контроль за валютными операциями резидентов и нерезидентов, не являющихся кредитными организациями и некредитными финансовыми организациями, осуществляющими виды деятельности, указанные в Законе о банке, осуществляют в пределах своей компетенции федеральные органы исполнительной власти, являющиеся органами валютного контроля, и агенты валютного контроля;

►обеспечение координации деятельности в области валютного контроля федеральных органов исполнительной власти, являющихся органами, а также их взаимодействие с Банком России реализует Правительство РФ. Правительство также определяет специальные органы исполнительной власти, являющиеся органами валютного контроля.

Таким образом, на основании ст. 22 Закона N 173-ФЗ Правительство РФ к органам валютного контроля не относится, а лишь является субъектом, реализующим валютный контроль. На Правительство РФ возложены функции координации деятельности в области валютного контроля федеральных органов исполнительной власти, являющихся органами валютного контроля, а также их взаимодействие с Банком России.

Вопрос 65. Общие условия привлечения к ответственности за совершение налогового правонарушения. Обстоятельства, исключающие привлечение лица к ответственности за налоговое правонарушение.

НК РФ Статья 108. Общие условия привлечения к ответственности за совершение налогового правонарушения