Учебное пособие 800339

.pdfПродолжение табл. 34

12. Чистая прибыль (стр.10–стр.11–стр.12) |

|

|

|

|

|

|

|

13. Распределение чистой прибыли: |

|

|

|

• |

в резервный фонд |

|

|

• |

в фонд накопления |

|

|

• |

в фонд потребления |

|

|

|

|

|

|

14. Доля чистой прибыли: |

|

|

|

• |

резервного фонда |

5 |

5 |

• |

фонда накопления |

50 |

55 |

• |

фонда потребления |

45 |

40 |

Практические работы выполняются в аудитории. По результату практической работы студент представляет на проверку отчет, в котором содержатся заполненные таблицы, выполненные задания и выводы, содержащие анализ результатов исследования.

71

2. МЕТОДИЧЕСКИЕ УКАЗАНИЯ К ВЫПОЛНЕНИЮ САМОСТОЯТЕЛЬНОЙ РАБОТЫ

Дисциплина «Учет и анализ: Финансовый анализ» призвана обеспечивать специальную теоретическую и практическую подготовку бакалавров, обучающихся по направлению Экономика. Анализ служит отправной точкой прогнозирования, планирования, управления экономическими объектами и протекающими в них процессами. Переход к рыночной экономике требует от предприятий повышения эффективности производственных процессов, конкурентоспособности продукции и услуг на основе внедрения достижений научно– технического прогресса, эффективных форм хозяйствования и управления производством, активизации предпринимательства, инициативы и т. д. Важная роль в реализации этой задачи отводится анализу финансовой отчетности. С его помощью вырабатываются стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия его подразделений и работников.

Самостоятельная работа, в основном, работа носит исследовательский характер и заключается в информационном поиске, анализе и обобщении полученной информации, умения сделать соответствующие выводы и представить их в виде отчета о результатах проведённого анализа для обсуждения на практическом занятии

Ниже приведен перечень контрольных вопросов по темам, которые необходимо проработать при подготовке к практическим занятиям.

Отчет о самостоятельной работе предоставляется в письменном виде. Анализ проводится по данным предприятия, выданным руководителем.

72

2.1. Выбор задания

Выполнение практического задания необходимо воспользоваться финансовой отчетностью промышленных предприятий. Выбор предприятия осуществляется соответственно порядкового номера в ведомости группы. Информация по предприятиям представлена в таблице 35.

Таблица 35 Данные для практической части курсовой работы

№ |

Предприятие |

Ссылка |

№п |

Предприятие |

Ссылка |

|||

п/ |

|

|

|

|

/п |

|

|

|

п |

|

|

|

|

|

|

|

|

1 |

2 |

|

|

3 |

4 |

5 |

|

6 |

|

|

|

|

|

|

|

||

1 |

АО "Воронеж- |

http://www.e- |

19 |

АО |

"Подоль- |

http://www.e- |

||

|

стальмост" |

disclosure.ru/porta |

|

ский |

машино- |

disclosure.ru/por |

||

|

|

|

|

l/company.aspx?id |

|

строительный |

tal/company.asp |

|

|

|

|

|

=9218 |

|

завод" |

|

x?id=1726 |

2 |

АО "РИФ" |

|

http://www.e- |

20 |

АО "Электро- |

http://www.e- |

||

|

|

|

|

disclosure.ru/porta |

|

сигнал" |

disclosure.ru/por |

|

|

|

|

|

l/company.aspx?id |

|

|

|

tal/company.asp |

|

|

|

|

=14259 |

|

|

|

x?id=23 |

|

|

|

|

|

|

|||

3 |

ПАО "Электро- |

http://www.e- |

21 |

АО "Нижего- |

http://www.e- |

|||

|

сигнал" |

|

disclosure.ru/porta |

|

родский маши- |

disclosure.ru/por |

||

|

|

|

|

l/company.aspx?id |

|

ностроитель- |

tal/company.asp |

|

|

|

|

|

=553 |

|

ный завод" |

x?id=5742 |

|

|

|

|

|

|

|

|||

4 |

АО "Воронеж- |

http://www.e- |

22 |

АО "Раменский |

http://www.e- |

|||

|

ское |

специаль- |

disclosure.ru/porta |

|

приборострои- |

disclosure.ru/por |

||

|

ное |

конструк- |

l/company.aspx?id |

|

тельный завод" |

tal/company.asp |

||

|

торское |

бюро |

=14316 |

|

|

|

x?id=2506 |

|

|

кузнечно- |

|

|

|

|

|

|

|

|

прессовых |

ма- |

|

|

|

|

|

|

|

шин |

и автома- |

|

|

|

|

|

|

|

тических |

ли- |

|

|

|

|

|

|

|

ний" |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

5 |

ПАО «Эртиль- |

http://www.e- |

23 |

АО "КАМАЗ" |

http://www.e- |

|||

|

ский |

опытный |

disclosure.ru/porta |

|

|

|

disclosure.ru/por |

|

|

механический |

l/company.aspx?id |

|

|

|

tal/company.asp |

||

|

завод» |

|

=15504 |

|

|

|

x?id=33 |

|

73

Продолжение таблицы 35

1 |

2 |

|

|

3 |

4 |

5 |

|

6 |

|

|

|

|

|

|

|||

6 |

АО "Конструк- |

http://www.e- |

24 |

ПАО "Калитва- |

http://www.e- |

|||

|

торское |

бюро |

disclosure.ru/porta |

|

сельмаш" |

|

disclosure.ru/por |

|

|

химавтомати- |

l/company.aspx?id |

|

|

|

tal/company.asp |

||

|

ки" |

|

|

=6458 |

|

|

|

x?id=879 |

7 |

|

|

ПАО |

http://www.e- |

25 |

ПАО "Невин- |

http://www.e- |

|

|

"Воронеж- |

disclosure.ru/porta |

|

номысский |

disclosure.ru/por |

|||

|

сельмаш" |

l/company.aspx?id |

|

электромехани- |

tal/company.asp |

|||

|

|

|

|

=24584 |

|

ческий завод" |

x?id=17406 |

|

8 |

АО "КАМАЗ" |

http://www.e- |

26 |

ПАО "Вологод- |

http://www.e- |

|||

|

|

|

|

disclosure.ru/porta |

|

ский вагоноре- |

disclosure.ru/por |

|

|

|

|

|

l/company.aspx?id |

|

монтный завод" |

tal/company.asp |

|

|

|

|

|

=33 |

|

|

|

x?id=13801 |

9 |

ПАО |

|

завод |

http://www.e- |

27 |

АО "Моссель- |

http://www.e- |

|

|

"Водмашобо- |

disclosure.ru/porta |

|

маш" |

|

disclosure.ru/por |

||

|

рудование" |

l/company.aspx?id |

|

|

|

tal/company.asp |

||

|

|

|

|

=31660 |

|

|

|

x?id=21977 |

|

|

|

|

|

|

|||

10 |

АО "Вагоноре- |

http://www.e- |

28 |

АО |

http://www.e- |

|||

|

монтное |

пред- |

disclosure.ru/porta |

|

"Рославльский |

disclosure.ru/por |

||

|

приятие "Гря- |

l/company.aspx?id |

|

вагоноремонт- |

tal/company.asp |

|||

|

зи" |

|

|

=33413 |

|

ный завод" |

x?id=16952 |

|

11 |

ПАО "Завод по |

www.e- |

29 |

АО |

http://www.e- |

|||

|

выпуску |

тяже- |

disclosure.ru/porta |

|

"Специальное |

disclosure.ru/por |

||

|

лых |

механиче- |

l/company.aspx?id |

|

конструктор- |

tal/company.asp |

||

|

ских прессов" |

=12674 |

|

ское |

бюро |

x?id=14869 |

||

|

|

|

|

|

|

"Турбина" |

|

|

12 |

АО |

"Воронеж- |

http://www.e- |

30 |

АО Алтайского |

http://www.e- |

||

|

стальмост" |

disclosure.ru/porta |

|

вагоностроения |

disclosure.ru/por |

|||

|

|

|

|

l/company.aspx?id |

|

|

|

tal/company.asp |

|

|

|

|

=9218 |

|

|

|

x?id=5525 |

13 |

ПАО |

"Павлов- |

http://www.e- |

31 |

ПАО |

http://www.e- |

||

|

ский |

судостро- |

disclosure.ru/porta |

|

"Насосный за- |

disclosure.ru/por |

||

|

ительно- |

|

l/company.aspx?id |

|

вод" |

|

tal/company.asp |

|

|

судоремонтный |

=13341 |

|

|

|

x?id=12050 |

||

|

завод" |

|

|

|

|

|

|

|

14 |

АО |

"Воронеж- |

http://www.e- |

32 |

АО "Государ- |

http://www.e- |

||

|

ское |

централь- |

disclosure.ru/porta |

|

ственное |

ма- |

disclosure.ru/por |

|

|

ное |

конструк- |

l/company.aspx?id |

|

шинострои- |

tal/company.asp |

||

|

торское |

бюро |

=32136 |

|

тельное |

кон- |

x?id=8465 |

|

|

"Полюс" |

|

|

|

структорское |

|

||

|

|

|

|

|

|

бюро "Вымпел" |

|

|

|

|

|

|

74 |

|

|

|

|

Продолжение таблицы 35

1 |

|

2 |

3 |

4 |

|

|

5 |

6 |

|

|

|

|

|

|

|

|

|

15 |

АО "ВАСО" |

http://www.e- |

33 |

АО |

|

"Смолен- |

www.e- |

|

|

|

|

disclosure.ru/porta |

|

ский |

авиацион- |

disclosure.ru/por |

|

|

|

|

l/company.aspx?id |

|

ный завод" |

tal/company.asp |

||

|

|

|

=2227 |

|

|

|

|

x?id=9090 |

16 |

|

АО |

http://www.e- |

34 |

АО |

|

"Мастя- |

http://www.e- |

|

"Ливенский за- |

disclosure.ru/porta |

|

жарт" |

|

|

disclosure.ru/por |

|

|

вод погружных |

l/company.aspx?id |

|

|

|

|

tal/company.asp |

|

|

насосов" |

=9993 |

|

|

|

|

x?id=36384 |

|

17 |

АО |

"Ураль- |

http://www.e- |

35 |

ПАО "Механи- |

http://www.e- |

||

|

ский завод тя- |

disclosure.ru/porta |

|

ческий |

завод |

disclosure.ru/por |

||

|

желого |

маши- |

l/company.aspx?id |

|

"Калачинский" |

tal/company.asp |

||

|

ностроения" |

=3679 |

|

|

|

|

x?id=19904 |

|

18 |

АО |

"ТЯЖ- |

http://www.e- |

36 |

АО |

|

"Казан- |

http://www.e- |

|

МАШ" |

|

disclosure.ru/porta |

|

ский |

вертолет- |

disclosure.ru/por |

|

|

|

|

l/company.aspx?id |

|

ный |

|

завод" |

tal/company.asp |

|

|

|

=1399 |

|

|

|

|

x?id=3919 |

2.2. Указания к выполнению самостоятельной работы № 1

Финансовое состояние предприятия – характеристика стабильности его деятельности, под которой в узком смысле понимается способность хозяйствующего субъекта формировать запасы и затраты в требуемом объеме и с необходимой периодичностью. Устойчивое положение предприятия имеет место при выполнении финансового плана и возобновлении оборотного капитала.

Баланса можно рассматривать как свод двух моментных величин, различия в которых появились в течении отчетного периода. Следовательно, исследование любого хозяйствующего субъекта состоит в следующем:

1.Оценка экономического потенциала и его динамики.

2.Оценка результатов работы.

3.Эффективности использования имевшихся ресурсов.

По каждой из этих позиций источником информации для исследования с большей или меньшей степенью детализа-

75

ции может служить баланс.

В таблице 36 приведены показатели анализа бухгалтерской отчетности.

Таблица 36 Показатели анализа финансовой отчётности предприятия

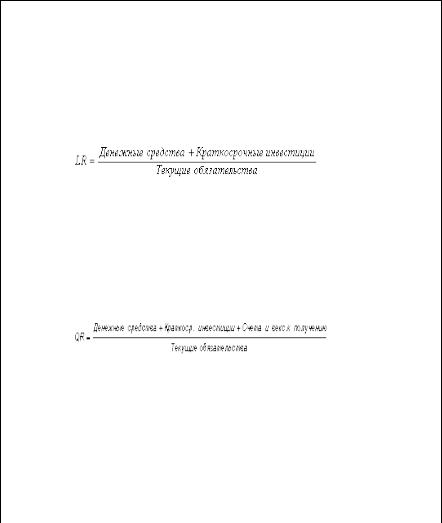

ПОКАЗАТЕЛИ ЛИКВИДНОСТИ

1 |

2 |

3 |

|

|

Показывает, какая доля краткосрочных |

|

|

|

долговых обязательств может быть покры- |

При расчете по- |

|

Коэффици- |

та за счет денежных средств и их эквива- |

казателя исполь- |

|

ент абсо- |

лентов в виде рыночных ценных бумаг и |

зуются средние |

|

лютной |

депозитов, т.е. практически абсолютно |

значения пере- |

|

ликвидно- |

ликвидными активами. |

менных за пери- |

|

сти (LR) |

|

од. |

|

|

|

0.2 – 0.5 |

|

|

|

|

|

|

Отношение наиболее ликвидной части |

|

|

|

оборотных средств к краткосрочным обя- |

|

|

|

зательствам. Обычно рекомендуется, что- |

При расчете по- |

|

Коэффици- |

бы значение этого показателя было боль- |

казателя исполь- |

|

ше 1. Однако реальные значения для рос- |

зуются средние |

||

ент срочной |

сийских предприятий редко составляют |

значения пере- |

|

ликвидно- |

|||

более 0,7– 0,8, что признается допусти- |

менных за пери- |

||

сти (QR) |

|||

мым. |

од. |

||

|

|||

|

|

|

|

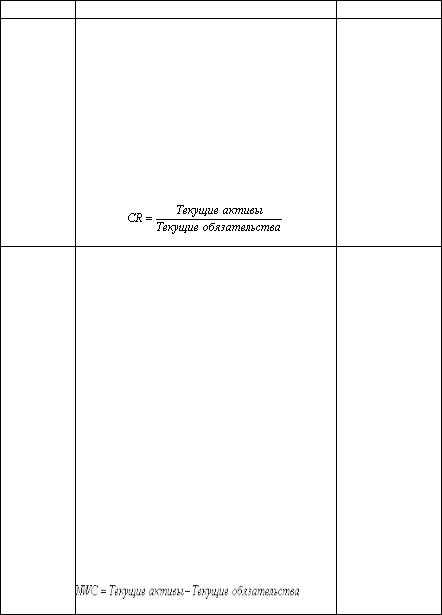

|

Рассчитывается как частное от деления |

|

|

|

оборотных средств на краткосрочные обя- |

При расчете по- |

|

Коэффици- |

зательства и показывает, достаточно ли у |

казателя исполь- |

|

предприятия средств, которые могут быть |

зуются средние |

||

ент текущей |

использованы для погашения краткосроч- |

значения пере- |

|

ликвидно- |

|||

ных обязательств. Согласно международ- |

менных за пери- |

||

сти (CR) |

|||

ной практике, значения коэффициента |

од. |

||

|

|||

|

ликвидности должны находиться в преде- |

|

|

|

лах от единицы до двух (иногда до трех). |

|

|

|

|

|

|

|

76 |

|

Продолжение табл. 36

1 |

2 |

3 |

Нижняя граница обусловлена тем, что оборотных средств должно быть достаточно, по меньшей мере, для погашения краткосрочных обязательств, иначе компания окажется под угрозой банкротства. Превышение оборотных средств над краткосрочными обязательствами более чем в три раза также является нежелательным, поскольку может свидетельствовать о нерациональной структуре активов.

|

Разность между оборотными активами |

||

|

и краткосрочными обязательствами. Ино- |

||

|

гда еще этот показатель называют "квотой |

||

|

оборотных средств". Оптимальная сумма |

||

|

чистого оборотного капитала зависит от |

||

|

особенностей деятельности компании, в |

||

|

частности, от ее масштабов, объемов реа- |

||

|

лизации, |

скорости оборачиваемости матеПри расчете по- |

|

Чистый |

риальных |

запасов и дебиторской задолказателя исполь- |

|

женности. Недостаток оборотного капитазуются средние |

|||

оборотный |

|||

капитал |

ла свидетельствует о неспособности предзначения пере- |

||

приятия |

своевременно погасить краткоменных за пери- |

||

(NWC) |

|||

срочные обязательства. Значительное преод. |

|||

|

|||

|

вышение чистого оборотного капитала над |

||

|

оптимальной потребностью свидетель- |

||

|

ствует о |

нерациональном использовании |

|

|

ресурсов предприятия: например, выпуск |

||

|

акций или получение кредитов сверх ре- |

||

|

альной потребности. |

||

77

Продолжение табл. 36

ПОКАЗАТЕЛИ СТРУКТУРЫ КАПИТАЛА

1 |

|

|

|

2 |

|

|

|

|

3 |

|

|

Характеризует |

зависимость |

фирмы |

от |

|

|||||

Коэффици- |

внешних займов. Чем ниже значение ко- |

При расчете по- |

||||||||

ент финан- |

эффициента, тем больше займов у компа- |

казателя исполь- |

||||||||

совой неза- |

нии, тем выше риск неплатежеспособно- |

зуются средние |

||||||||

висимости |

сти, потенциального |

возникновения |

де- |

значения пере- |

||||||

(Equity to |

нежного |

дефицита |

у |

предприятия. |

менных за пери- |

|||||

Total |

|

|

|

|

|

|

|

|

од. |

|

Assets) |

|

|

|

|

|

|

|

|

0,5– 0,8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Демонстрирует, |

какая |

доля |

активов |

фи- |

При расчете по- |

||||

Суммарные |

казателя исполь- |

|||||||||

обязатель- |

нансируется за |

счет |

заемных |

средств, |

зуются средние |

|||||

ства к акти- |

независимо |

|

|

от |

|

источника. |

значения пере- |

|||

вам |

|

|

|

|

|

|

|

|

менных за пери- |

|

(TD/TA) |

|

|

|

|

|

|

|

|

од. |

|

|

|

|

|

|

|

|

|

|

0,2 – 0,5 |

|

|

Характеризует |

зависимость |

фирмы |

от |

|

|||||

|

внешних займов. Чем выше значение ко- |

|

||||||||

|

эффициента, тем больше займов у компа- |

|

||||||||

|

нии, тем выше риск неплатежеспособно- |

|

||||||||

Суммарные |

сти. Высокое значение коэффициента от- |

При расчете по- |

||||||||

ражает также потенциальную |

опасность |

казателя исполь- |

||||||||

обязатель- |

возникновения |

у предприятия |

дефицита |

|||||||

зуются средние |

||||||||||

ства к соб- |

денежных |

средств. |

Интерпретация этого |

|||||||

значения пере- |

||||||||||

ственному |

показателя |

зависит |

от |

многих |

факторов: |

|||||

менных за пери- |

||||||||||

капиталу |

средний уровень этого коэффициента в |

од. |

||||||||

(TD/EQ) |

других отраслях, доступ компании к до- |

|||||||||

0,5 – 0,8 |

||||||||||

|

полнительным долговым источникам фи- |

|

||||||||

|

нансирования. |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

78

|

|

|

|

|

Продолжение табл. 36 |

|

|

|

|

|

|||

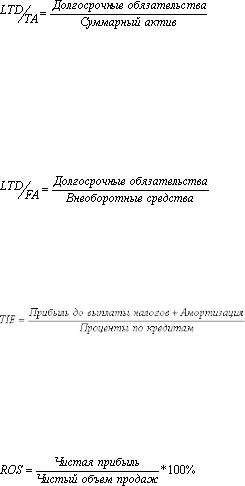

Долгосроч- |

Демонстрирует, |

какая доля активов пред- |

При расчете по- |

|||

ные обяза- |

приятия финансируется за счет долгосроч- |

казателя исполь- |

||||

ных займов. |

|

|

|

|

зуются средние |

|

тельства к |

|

|

|

|

|

значения пере- |

активам |

|

|

|

|

|

|

|

|

|

|

|

менных за пери- |

|

(LTD/TA) |

|

|

|

|

|

|

|

|

|

|

|

од. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

2 |

|

|

3 |

|

Демонстрирует, какая доля основных |

|

||||

Долгосроч- |

средств финансируется за счет долгосрочных |

При расчете по- |

||||

ные обяза- |

займов. Иногда рассчитывают аналогичный |

казателя исполь- |

||||

тельства к |

по смыслу обратный коэффициент, показы- |

зуются средние |

||||

необорот- |

вающий долю собственного капитала в фи- |

значения пере- |

||||

ным акти- |

нансировании |

|

основных |

средств. |

менных за пери- |

|

вам |

|

|

|

|

|

од. |

(LTD/FA) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

При расчете по- |

Коэффици- |

|

|

|

|

|

казателя исполь- |

ент покры- |

Показывает, сколько раз в течение отчетного |

зуются средние |

||||

тия процен- |

периода компания заработала средства для |

значения пере- |

||||

тов или ко- |

выплаты |

процентов |

по |

займам. |

менных за пери- |

|

эффициент |

|

|

|

|

|

од. |

защищенно- |

|

|

|

|

|

|

сти долга |

|

|

|

|

|

от 6 до 8 в зави- |

(TIE), раз |

|

|

|

|

|

симости от отрас- |

|

|

|

|

|

|

ли |

|

ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

При расчете по- |

Рентабель- |

Демонстрирует долю чистой прибыли в объ- |

казателя исполь- |

||||

еме продаж предприятия |

|

|

зуются средние |

|||

ность про- |

|

|

||||

|

|

|

|

|

значения пере- |

|

даж (ROS), |

|

|

|

|

|

|

|

|

|

|

|

менных за пери- |

|

% |

|

|

|

|

|

|

|

|

|

|

|

од. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

79

Продолжение табл. 36

|

Позволяет определить эффективность ис- |

|

||

|

пользования |

капитала, инвестированного |

|

|

|

собственниками предприятия. Обычно этот |

При расчете по- |

||

|

показатель сравнивают с возможным альтер- |

|||

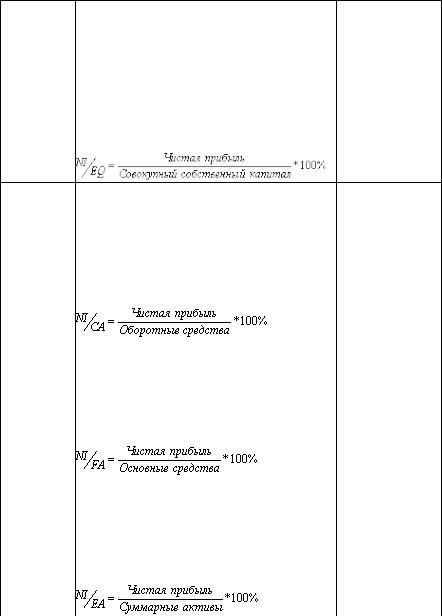

Рентабель- |

казателя исполь- |

|||

ность соб- |

нативным вложением средств в другие цен- |

зуются средние |

||

ственного |

ные бумаги. Он показывает, сколько денеж- |

значения пере- |

||

капитала |

ных единиц |

чистой прибыли заработала |

менных за пери- |

|

каждая единица, вложенная собственниками |

||||

(ROE), % |

од. |

|||

компании. |

|

|||

|

|

|

||

1 |

|

|

2 |

3 |

|

|

Демонстрирует возможности предприятия в |

||||

|

обеспечении достаточного объема прибыли При расчете по- |

||||

Рентабель- |

по отношению к используемым оборотным казателя исполь- |

||||

средствам компании. |

Чем выше значение зуются средние |

||||

ность теку- |

|||||

этого коэффициента, |

тем более эффективно значения пере- |

||||

щих активов |

используются |

оборотные |

средства. менных за пери- |

||

(RCA), % |

|||||

|

|

|

од. |

||

|

|

|

|

||

|

|

|

|

||

|

Демонстрирует |

способность |

предприятия |

||

|

обеспечивать достаточный объем прибыли При расчете по- |

||||

Рентабель- |

по отношению к основным средствам комказателя исполь- |

||||

ность вне- |

пании. Чем выше значение данного коэффизуются средние |

||||

оборотных |

циента, тем более эффективно используются значения пере- |

||||

активов |

основные |

|

|

средства. менных за пери- |

|

(RFA), % |

|

|

|

од. |

|

|

|

||||

|

В отношении данного показателя возникла |

||||

Рентабель- |

небольшая терминологическая |

путаница. В При расчете по- |

|||

дословном переводе с английского название казателя исполь- |

|||||

ность акти- |

|||||

данного показателя звучит, как "рентабельзуются средние |

|||||

вов (Рента- |

ность инвестиций", хотя как следует из форзначения пере- |

||||

бельность |

|||||

мулы, ни о каких инвестициях речи не идет: менных за пери- |

|||||

инвестиций) |

|||||

(ROI), % |

|

|

|

од. |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

80 |

|

|