Расчет ожидаемой ценности проекта

ЧДД, млн. руб. Вероятность Ожидаемая ценность |

-50 × 0,3 = -15 в проекте +100 × 0,4 = 40 Ожидаемая выгода 150 × 0,1 = 15 в проекте |

Итого 20 |

-

100 × 0,2 =

-20 Ожидаемые

потери

-

100 × 0,2 =

-20 Ожидаемые

потери

Положительное значение ожидаемого ЧДД характеризует возможность реализации проекта; отрицательное значение говорит о высокой рискованности и необходимости отказа от реализации проекта или его переработки.

В инвестиционных расчетах бывает удобно представить информацию в виде дерева решений, вершины которого соответствуют состоянию на конец определенного периода, а ветви дерева — вероятности наступления события. Для каждой ветви рассчитывается чистый дисконтированный доход, а затем оценивается ожидаемый ЧДД. При оценке рискованных инвестиций рекомендуется проводить расчеты, как минимум для трех сценариев: наиболее благоприятному (оптимистический сценарий), наименее благоприятному (пессимистический сценарий) и наиболее вероятному.

Поскольку для учета фактора риска применяется вероятностный подход, в качестве показателя рискованности используется стандартное отклонение и коэффициент вариации, позволяющие сравнивать степень рискованности нескольких альтернативных проектов.

Стандартное отклонение

![]() возможных значений

чистого дисконтированного дохода

характеризует степень разброса возможных

результатов (степень риска) в проекте

и определяется по формуле:

возможных значений

чистого дисконтированного дохода

характеризует степень разброса возможных

результатов (степень риска) в проекте

и определяется по формуле:

![]() , (3.2)

, (3.2)

где

- чистый дисконтированный доход i-й

альтернативы развития проекта; ОЧДД -

ожидаемый ЧДД проекта; ![]() - вероятность наступления определенной

альтернативы развития проекта.

- вероятность наступления определенной

альтернативы развития проекта.

Снижению значения стандартного отклонения соответствует меньший риск инвестиционного проекта.

В случаях, когда ожидаемый ЧДД и стандартное отклонение чистого дисконтированного дохода по альтернативным проектам имеют существенные различия (это характерно для проектов, имеющих разные масштабы), для оценки рискованности проекта целесообразно использовать относительный показатель - коэффициент вариации, определяемый, как отношение стандартного отклонения к ожидаемому чистому дисконтированному доходу проекта:

Квар=σ/ОЧДД. (3.3)

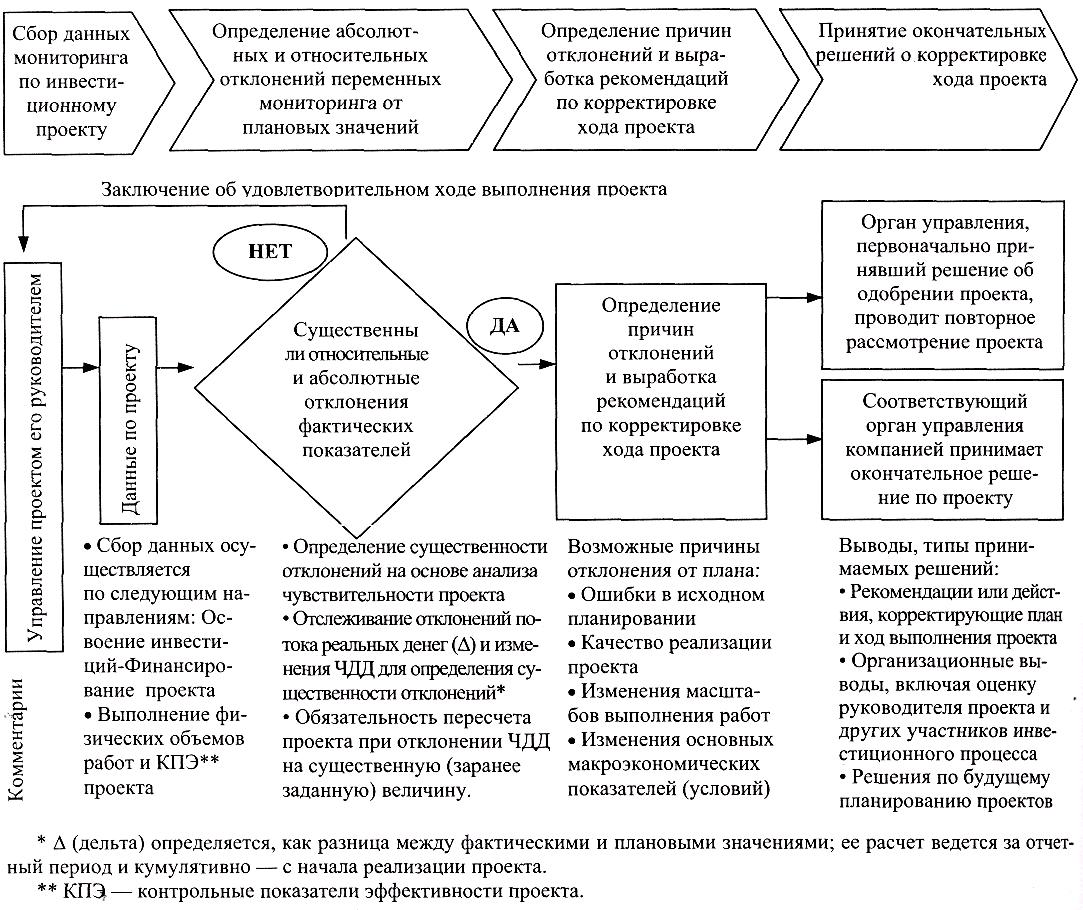

В процессе реализации проекта следует осуществлять мониторинг за его реализацией (рис. 3.4) и при изменении ситуации, используя модель оценки рисков заново рассчитывать эффективность проекта и оценивать риск инвестирования.

Процесс управления рисками предполагает при оценке эффективности инвестиционных проектов проведение анализа безубыточности.

Цель анализа безубыточности - определение объема продаж (и, соответственно, объема производства продукции), при котором выручка от реализации продукции равна затратам на производство и реализацию продукции. Если планируемый в год t инвестиционного периода объем продаж меньше точки безубыточности — компания несет в этот год убытки, что снижает эффективность инвестиционного проекта. Чем дальше от точки безубыточности находится объем продаж, тем устойчивее инвестиционный проект.

Рис. 3.4. Процесс мониторинга исполнения инвестиционных проектов