Учебное пособие 2240

.pdfНедостатки критериев дисконтирования

Менеджеры не всегда действуют рационально, их цели не всегда совпадают с целями компании

Трудно подобрать ставку дисконтирования, адекватно отражающую альтернативную стоимость ресурсов

Прогноз денежных потоков не всегда достаточно точен (иногда он отражает субъективные предпочтения эксперта)

Трудно собирать исходную информацию, поскольку существующая система бухгалтерского учета плохо приспособлена к отражению реальных денежных потоков

Относительная сложность расчетов

Рис. 5.16

61

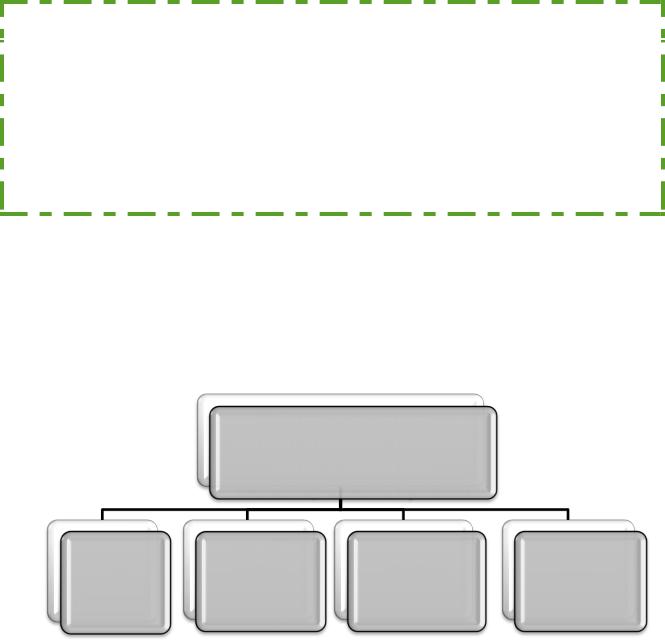

5.6. МЕТОДИКА ОЦЕНКИ ЭФФЕКТИВНОСТИ ПРОЕКТА

Подходы к оценке эффективности

качественные индикаторы (появление инновации)

количественные (минимальная доля затрат на исследования и разработки в

себестоимости продукции)

Общая

эффективность сравнительные (соответствие стандартам и лучшим отечественным и зарубежным

образцам)

рыночные (формирование нового сегмента рынка)

|

коммерческая эффективность |

Эффективность |

экономическая эффективность |

участия в |

|

проекте |

социальная эффективность |

|

|

|

бюджетная эффективность |

Рис. 5.17 |

|

62

|

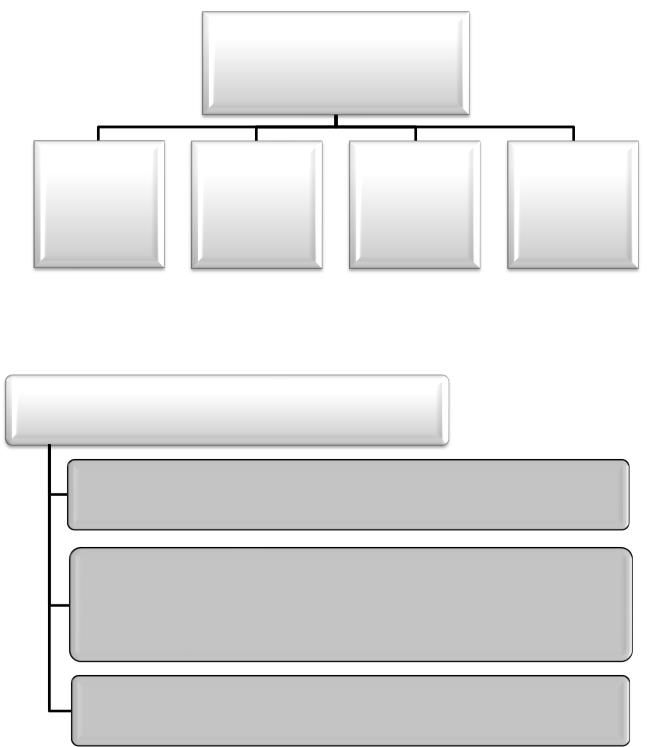

действенность (еffесtivепess) — степень достижения целей |

|

проекта, которая определяется соотнесением фактических |

|

результатов к проектируемым |

|

экономичность (effeciепсу) — цена достижения целей проекта. |

|

Ее определяют сопоставлением фактических затрат ресурсов с |

|

проектируемыми |

|

качество (quality) — степень соответствия проектного продукта |

Критерии |

требованиям стандартов и ожиданиям клиентов |

оценки |

|

экономической |

|

эффективности |

прибыльность (доходы/расходы) (profitability/benefit) — |

|

отношение валового дохода к суммарным издержкам |

|

производительность (productivity) — отношение объема работ |

|

(услуг) к затратам на их производство и реализацию |

|

внедрение новшеств (innovatioп) — степень реального |

|

использования в проекте новых достижений в области |

|

современной техники, организации и управления |

|

Рис. 5.18 |

63

ГЛАВА 6. ФИНАНСИРОВАНИЕ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ

6.1.Источники финансирования и их виды

6.2.Государственное финансирование инновационных проектов

6.3.Венчурное финансирование

6.4.Неформальные инвесторы

6.5.Банковское финансирование

6.6.Лизинг

6.1. ИСТОЧНИКИ ФИНАНСИРОВАНИЯ И ИХ ВИДЫ

Факторы, от которых зависит выбор источников финансирования инновационного проекта

|

размер и |

|

технологический |

|

стадия |

возраст |

величина |

||

уровень |

||||

развития |

компании, |

необходимого |

||

предлагаемой |

||||

проекта |

предлагающей |

финансирования |

||

инновации |

||||

|

инновацию |

|

||

|

|

|

Рис. 6.1

64

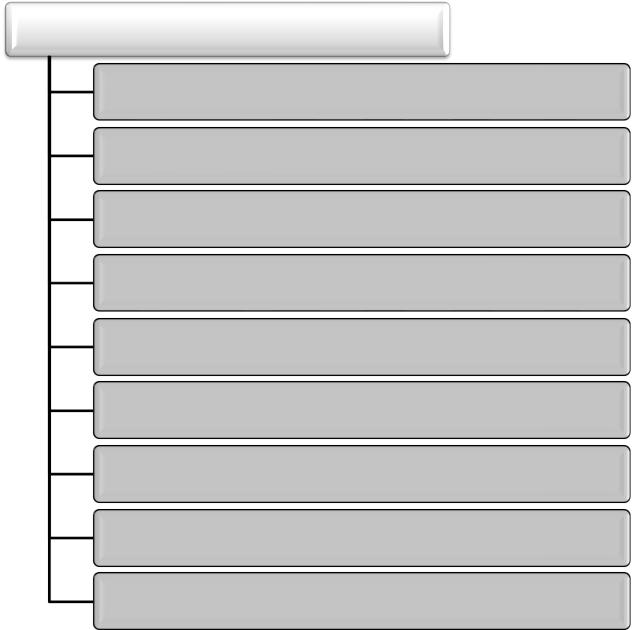

Формы и источники финансирования инноваций

бюджетные

традиционные |

собственные |

заемные

венчурные

лизинговые

проектные

нетрадиционные |

ипотечные |

франчайзинговые

факторинговые

форфейтинговые

Рис. 6.2

65

6.2. ГОСУДАРСТВЕННОЕ ФИНАНСИРОВАНИЕ ИННОВАЦИОННЫХ ПРОЕКТОВ

Источники формирования государственных средств для эффективного развития инновационных структур в России

прямое |

|

|

|

|

финансирование |

|

предоставление |

мобилизация |

|

инновационных |

льготное |

|||

государственных |

средств целевых |

|||

проектов из |

кредитование и |

|||

гарантий частным |

внебюджетных |

|||

бюджета |

субсидирование |

|||

инвесторам |

фондов |

|||

различных |

|

|||

|

|

|

||

уровней |

|

|

|

|

|

Рис. 6.3 |

|

|

Цели, на которые направляются средства из внебюджетных фондов:

финансирование НИОКР, проведение работ по стандартизации, сертификации, маркетинговым исследованиям, рекламе и сбыту новой продукции (услуг)

финансирование |

научно-методического |

обеспечения |

субъектов |

инновационной деятельности государственными стандартами, методиками, инструкциями, положениями и другими документами по различным аспектам

анализа, прогнозирования, оптимизации, экономического обоснования

инновационного проекта; а также разработки научно-технической документации

финансирование работ по охране и улучшению условий для трудовой деятельности

Рис. 6.4

66

Общие черты организационых моделей венчурного финансирования

6.3. ВЕНЧУРНОЕ ФИНАНСИРОВАНИЕ

Необходимые для реализации перспективной идеи финансовые средства предоставляются без обеспечения, а единственным залогом служит доля собственности в капитале компании

Инвесторы допускают возможность потери вложенных средств и разделяют эту возможность с предпринимателем

Инвесторы принимают активное участие в управлении финансируемыми проектами

Инвесторы заинтересованы в поиске и поддержке новых наукоемких разработок

Рис. 6.5

Возможные варианты выхода из проекта

IPO - выход с |

|

|

|

первичным |

|

|

|

публичным |

продажа доли |

|

|

предложением |

собственности в |

выкуп доли |

|

акций - организация |

компании |

||

инвестора |

|||

эмиссии акций |

стратегическому |

||

менеджерами |

|||

компании- |

инвестору, иногда |

||

компании - |

|||

реципиента |

продажа всей |

||

реципиента |

|||

венчурного |

компании в форме |

||

инвестиций |

|||

капитала, которая |

слияния или |

||

|

|||

должна окупить все |

присоединения |

|

|

затраты инвестора и |

|

|

|

принести прибыль |

|

|

Рис. 6.6

67

Для получения венчурного капитала необходимо

абсолютная устремленность на создание новой конкурентной силы в избранной отрасли

«сбалансированная» команда менеджеров, возглавляемая «человеком действия», в которой объединились технические, коммерческие и маркетинговые навыки и опыт деятельности в соответствующей отрасли

выбор привлекательного сегмента рынка, который демонстрирует продолжающийся рост доходов и прибыли

доказательства того, что проект обладает «существенным и защищенным конкурентным преимуществом» по сравнению с существующими или потенциальными конкурентами

работающий прототип на основе использования технологии или продукта

зарегистрированные в соответствии с законом права интеллектуальной собственности

существенный собственный вклад предпринимателя и его команды, в том числе финансовый

содержательный (максимум 25 страниц) и хорошо продуманный бизнесплан

«стиснутые зубы» (True Grit) - незаменимая и необъяснимая готовность добиться успеха, несмотря ни на что

Рис. 6.7

68

завоевание новых |

увеличение |

|

сегментов мирового |

||

эффективности |

||

рынка |

||

производства за счет |

||

отечественными |

||

факторов-инноваций |

||

производителями |

||

|

рост |

|

|

конкурентоспособности |

|

|

конкретных товаров и |

|

|

технологий их |

Эффекты |

|

производства |

||

воздейтсвия |

||

|

||

|

венчурного |

|

|

капитала |

|

|

на экономику |

структурная

трансформация экономики с учетом мировых объективных тенденций

Рис. 6.8

Сильные стороны |

Слабые стороны |

|

венчурного |

венчурного |

|

финансирования |

финансирования |

|

Доля в собственности |

Определенная утрата |

|

компании |

контроля |

|

|

Место в Совете |

|

Отсутствие |

директоров для |

|

обеспечения и залога |

представителя |

|

|

венчурного фонда |

|

Отсутствие процентных |

Требование жесткой |

|

финансовой |

||

выплат |

||

дисциплины |

||

|

||

Добавленная стоимость |

Необходимость |

|

(от опытных |

делиться доходами |

|

инвесторов) |

(при выходе фонда) |

|

Прирост капитала (при |

|

|

выходе) |

|

|

Рис. 6.9 |

|

69

6.4. НЕФОРМАЛЬНЫЕ ИНВЕСТОРЫ

Преимущества |

Недостатки |

|

неформальных |

неформальных |

|

инвесторов |

инвесторов |

|

Увеличивают |

Существует опасность |

|

повышенного |

||

собственный капитал |

||

вмешательства в |

||

компании |

||

бизнес |

||

|

||

«Терпеливые» деньги - |

Могут стать «бизнес- |

|

меньше давления на |

||

дьяволами» |

||

выходе |

||

|

||

Возможный |

Не всегда могут |

|

благоприятный «эффект |

предоставить |

|

рычага» по отношению |

финансирование в |

|

к другим инвесторам |

дальнейшем |

|

Небольшие суммы |

Меньше величина |

|

доступного |

||

финансирования |

||

финансирования |

||

|

||

Рис. 6.10 |

|

6.5. БАНКОВСКОЕ ФИНАНСИРОВАНИЕ

Риски, характерные для небольших предприятий

Риск нового бизнеса, который в недостаточной степени обеспечен ресурсами, не имеет надежных рынков сбыта и деловой репутации

Трудности роста - небольшие компании с высокими темпами развития наиболее уязвимы перед любыми непредвиденными обстоятельствами

Недиверсифицированный характер бизнеса - компания опирается, как правило, на единственный рынок сбыта и ограниченный круг потребителей, так что даже небольшой спад конъюнктуры рынка может оказаться для компании критическим

Рис. 6.11

70