Технико-экономическое обоснование инноваций в машиностроении. методические указания. Наролина Т.С., Некрасова Т.А

.pdfМИНИСТЕРСТВО НАУКИ И ВЫСШЕГО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

Федеральное государственное бюджетное образовательное учреждение высшего образования

«Воронежский государственный технический университет»

Кафедра экономической безопасности

ТЕХНИКО-ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ ИННОВАЦИЙ В МАШИНОСТРОЕНИИ

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

к изучению дисциплины, проведению практических занятий, выполнению контрольной работы для обучающихся

по направлению 15.04.01 «Машиностроение» (программа магистерской подготовки «Обеспечение качественно-точностных характеристик при изготовлении изделий в автоматизированном машиностроительном производстве») очной и заочной форм обучения

Воронеж 2021

1

УДК 338.4(07) ББК 65.9я7

Составители:

канд. экон. наук, доц. Т. С. Наролина, канд. экон. наук, доц. Т. А. Некрасова

Технико-экономическое обоснование инноваций в машиностроении:

методические указания к изучению дисциплины, проведению практических занятий, выполнению контрольной работы для обучающихся по направлению 15.04.01 «Машиностроение» (программа магистерской подготовки «Обеспечение качественно-точностных характеристик при изготовлении изделий в автоматизированном машиностроительном производстве») очной и заочной форм обучения / ФГБОУ ВО «Воронежский государственный технический университет»; сост. Т. С. Наролина, Т. А. Некрасова. Воронеж: Изд-во ВГТУ, 2021. 35 с.

Основной целью указаний является приобретение умений и навыков технико-экономического обоснования инновационных проектов в машиностроении.

Предназначены для студентов 2 курса при изучении дисциплины ««Технико-экономическое обоснование инноваций в машиностроении».

Методические указания подготовлены в электронном виде и содержатся в файле МУ_ТЭОИвМ_2021. pdf.

Ил. 3. Табл. 8. Библиогр.: 5 назв.

УДК 338.4(07) ББК 65.9я7

Рецензент - И. А. Пургаева, канд. экон. наук, доцент кафедры экономической безопасности ВГТУ

Издается по решению редакционно–издательского совета Воронежского государственного технического университета

2

ВВЕДЕНИЕ

Эффективная деятельность предприятий в долгосрочной перспективе, обеспечение высоких темпов их развития и повышения конкурентоспособности в значительной степени определяются уровнем их инвестиций в инновационные проекты и масштабами инвестиционной деятельности, расширение которой требует создания специальных условий и, в первую очередь, увеличения объема инвестиций и повышения их эффективности. Объективная экономическая оценка – не обходимая предпосылка надежности и эффективности инвестиций в инновационное развитие предприятия.

Цели дисциплины «Технико-экономическое обоснование инноваций в машиностроении» - освоение знаний и умений в использовании инвестиционных ресурсов для модернизации и обновления машиностроительного производства, освоения и выпуска новой продукции, организации и проведения мероприятий, направленных на реализацию стратегии управления инновационными ресурсами предприятия.

Задачи освоения дисциплины

получение углубленных знаний по экономической деятельности машиностроительного предприятия;

изучение процесса формирования затрат, их классификации, особенностей;

получение навыков проведения технико-экономического анализа для оценки новой продукции, техники и технологий;

получение навыков разработки инвестиционных проектов и работы

синвестиционными фондами и компаниями;

оценка экономической эффективности технологических процессов. Методические указания подготовлены в соответствии с учебным планом

и рабочей программой курса «Технико-экономическое обоснование инноваций в машиностроении», составленными на основе Государственного образовательного стандарта специальности 15.04.01 Машиностроение, программа «Обеспечение качественно-точностных характеристик при изготовлении изделий в автоматизированном машиностроительном производстве» Методические указания предназначены для освоения практической части курса и самостоятельной работы студентов, его можно использовать при написании контрольных работ, при подготовке к зачету. Практикум рекомендуется для использования студентами дневной и заочной форм обучения.

3

ПРАКТИЧЕСКАЯ РАБОТА № 1

МЕТОДЫ ОЦЕНКИ ПРОЕКТА, ОСНОВАННЫЕ НА ПОКАЗАТЕЛЯХ ДЕНЕЖНОГО ПОТОКА

Цель занятия: изучить оценку эффективности инвестиций в проект методами, основанными на показателях денежного потока.

Теоретические сведения

Данные методы оценки эффективности инвестиций учитывают денежные потоки за весь жизненный цикл проекта.

Денежный поток инвестиционного проекта – это зависимость от времени поступлений и платежей при реализации проекта, определяемая для всего расчетного периода.

Оценка эффективности проекта осуществляется на основе следующих показателей:

1. Чистый доход – ЧД (net value, NV – чистая стоимость) – накопленный эффект (сальдо денежного потока) за расчетный период:

ЧД = = ∑Т Д − ∑ И |

(1.1) |

где Д - доход, получаемый от проекта в годуt; И - инвестиции в году t.

Критерий эффективности инвестиций по NV:

–если 0 – инвестиционный проект считается эффективным;

–если 0 – инвестиционный проект не эффективен;

–если = 0, в случае принятия проекта благосостояние инвестора не изменится, но в то же время объемы производства возрастут, т.е. масштабы предприятия увеличатся.

2. Чистый дисконтированный доход (чистая приведенная стоимость) характеризует общий абсолютный результат инвестиционного проекта, его конечный эффект в текущих ценах:

где |

ЧДД = |

= ∑ |

Д ∙( |

Е) |

− ∑ И ∙ |

( |

Е) |

||

|

|

Т |

|

|

|

1 |

|

|

(1.2) |

Енорма дисконта;

1 коэффициент дисконтирования;

(1+ Е)

Тгоризонт расчета, соответствующий году ликвидации объекта инвестирования.

4

Критерий эффективности инвестиций по NPV:

–если 0 – инвестиционный проект считается эффективным при данной норме дисконта, т.е. «ценность фирмы» возрастает (капитал инвестора увеличивается);

–если 0 – инвестиционный проект не эффективен, капитал инвестора снижается;

–если = 0, в случае принятия проекта благосостояние инвестора не изменится, но в то же время объемы производства возрастут, т.е. масштабы предприятия увеличатся.

3. Индекс доходности инвестиций – отношение суммы элементов денежного потока от операционной деятельности к абсолютной величине суммы элементов денежного потока от инвестиционной деятельности:

∑Т Д |

(1.3) |

ИД = ∑Т И |

|

4. Индекс доходности дисконтированных инвестиций – отношение суммы дисконтированных элементов денежного потока от операционной деятельности к абсолютной величине суммы дисконтированных элементов денежного потока от инвестиционной деятельности:

∑Т Д ∙ |

( |

) |

(1.4) |

|

|||

ИДД = ∑ И ∙ |

( |

) |

|

Критерий эффективности инвестиций по методу индекса доходности:

–если ИД(ИДД) 1 – инвестиционный проект эффективен;

–если ИД(ИДД) 1 – инвестиционный проект неэффективен;

–если ИД(ИДД) = 1 – аналогично ЧДД.

5. Внутренняя норма доходности (ВНД, IRR) представляет собой ту норму дисконта (Евн ), при которой величина приведенных доходов равна при-

веденным инвестициям, т.е.

Критерий оценки инвестиционного проекта по ВНД:

–ЕВН Е – инвестиции эффективны;

–ЕВН = Е – доходы только окупят инвестиции;

–ЕВН Е – инвестиции убыточны.

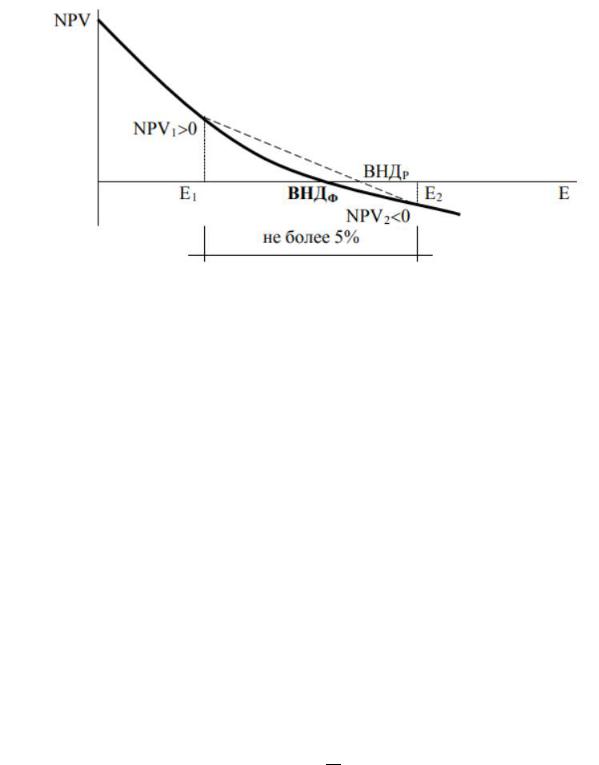

Практически внутренняя норма доходности определяется методом «проб и ошибок» с помощью итерационных методов решения уравнений.

С помощью расчетов выбираются два значения нормы дисконта Е1

Е2, чтобы в интервале Е1- Е2 значение NPV изменялось с «+» на « » (рис.1.1).

5

Рис. 1.1. Схема для расчета внутренней нормы доходности

Для определения ВНД используют формулу 1.5:

ВНД = |

= Е + |

|

∙( − ) |

(1.5) |

|

Точность вычисления ВНД по формуле (1.5) зависит от величины интервала Е1 Е2: чем больше значение интервала, тем больше погрешность,

поэтому наилучший результат достигается при величине интервала 1 %.

6. Срок окупаемости (срок возврата) инвестиций – период времени, за который поступления от реализации проекта обеспечивают возврат первоначальных инвестиций

∑Ток Д = ∑Тстр И → Ток |

(1.6) |

где ТОК - срок окупаемости первоначальных инвестиций Без учета фактора времени, т.е. когда равные суммы дохода, получаемые

в разное время, рассматриваются как равноценные, показатель срока окупаемости определяется по формуле:

|

|

у |

И |

(1.7) |

где |

|

Ток = |

Дг |

|

Току |

|

показатель срока окупаемости без дисконтирования; |

|

|

Иобщий размер инвестиций;

Дг |

|

ежегодный «чистый» доход. |

Если «чистый» доход поступает неравномерно, то срок окупаемости определяется последовательным суммированием поступлений и подсчетом

6

времени до тех пор, пока сумма «чистого» дохода не будет равна сумме инвестиций.

Более обоснованным является другой метод определения срока окупаемости. В этом случае под сроком окупаемости понимают продолжительность периода, в течение которого сумма чистых доходов, дисконтированных на момент завершения инвестиций, равна сумме инвестиций. Тогда, по определению, современная величина доходов за период окупаемости должна быть равна сумме накопленных инвестиционных затрат.

Если инвестиционный процесс представлен в виде нерегулярного потока платежей, то срок окупаемости определяется суммированием последовательных членов ряда доходов, дисконтированных по ставке Е, до тех пор, пока не будет получена сумма, равная объему инвестиций.

Например, если доход поступает в конце года, то определяется:

∑Д = ∑ Д ∙ |

( ) |

(1.8) |

причем

∑Д < И <∑Д |

(1.9) |

Где m – целая часть искомого срока окупаемости.

Ток = + |

И ∑Д |

(1.10) |

|

Д ∙ |

( Е) |

|

|

Выполнение работы

1.Оценить эффективность бизнеспроекта методами, основанными на показателях денежного потока.

2.В расчетах руководствоваться приведенными формулами.

3.Исходные данные представлены в таблице 1.1.

7

Таблица 1.1

ДЕНЕЖНЫЕ ПОТОКИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

Вариант |

|

|

|

|

Доходы и расходы по годам реализации инвестиционного |

|

|

|

Е, |

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

проекта, д.е. |

|

|

|

|

|

|

|

|

|

% |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

инвестиции |

|

|

|

|

|

|

|

|

|

доходы |

|

|

|

|

|

|

|

||||||

|

1-й |

|

|

2-й |

|

3-й |

|

4-й |

|

5-й |

|

6-й |

|

7-й |

|

8-й |

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

1 |

50 |

|

100 |

|

|

200 |

|

50 |

|

100 |

|

150 |

|

350 |

|

200 |

|

15 |

|||||||

|

|

50 |

|

|

200 |

|

|

100 |

|

|

100 |

|

|

200 |

|

|

150 |

|

|

250 |

|

|

150 |

|

|

2 |

|

70 |

|

|

120 |

|

|

150 |

|

|

30 |

|

|

50 |

|

|

180 |

|

|

350 |

|

|

150 |

|

20 |

|

50 |

|

150 |

|

|

200 |

|

30 |

|

170 |

|

400 |

|

260 |

|

180 |

|

|

|||||||

3 |

|

30 |

|

|

70 |

|

|

150 |

|

|

80 |

|

|

130 |

|

|

150 |

|

|

100 |

|

|

150 |

|

10 |

|

50 |

|

50 |

|

|

200 |

|

50 |

|

150 |

|

100 |

|

220 |

|

300 |

|

|

|||||||

4 |

|

100 |

|

|

50 |

|

|

150 |

|

|

150 |

|

|

150 |

|

|

150 |

|

|

200 |

|

|

100 |

|

25 |

|

50 |

|

150 |

|

|

120 |

|

170 |

|

130 |

|

150 |

|

120 |

|

180 |

|

|

|||||||

5 |

|

70 |

|

|

50 |

|

|

180 |

|

|

75 |

|

|

100 |

|

|

180 |

|

|

260 |

|

|

350 |

|

15 |

|

100 |

|

120 |

|

|

100 |

|

50 |

|

150 |

|

200 |

|

250 |

|

300 |

|

|

|||||||

6 |

|

80 |

|

|

80 |

|

|

150 |

|

|

40 |

|

|

100 |

|

|

220 |

|

|

260 |

|

|

320 |

|

10 |

|

50 |

|

130 |

|

|

160 |

|

70 |

|

70 |

|

180 |

|

300 |

|

350 |

|

|

|||||||

7 |

|

100 |

|

|

50 |

|

|

180 |

|

|

150 |

|

|

120 |

|

|

300 |

|

|

280 |

|

|

200 |

|

30 |

|

80 |

|

70 |

|

|

150 |

|

75 |

|

100 |

|

200 |

|

350 |

|

250 |

|

|

|||||||

8 |

|

75 |

|

|

125 |

|

|

100 |

|

|

50 |

|

|

150 |

|

|

150 |

|

|

300 |

|

|

250 |

|

25 |

|

100 |

|

120 |

|

|

80 |

|

70 |

|

200 |

|

200 |

|

180 |

|

300 |

|

|

|||||||

9 |

|

100 |

|

|

150 |

|

|

50 |

|

|

80 |

|

|

120 |

|

|

100 |

|

|

250 |

|

|

250 |

|

15 |

|

200 |

|

50 |

|

|

50 |

|

50 |

|

100 |

|

150 |

|

200 |

|

250 |

|

|

|||||||

10 |

|

150 |

|

|

50 |

|

|

150 |

|

|

100 |

|

|

250 |

|

|

200 |

|

|

200 |

|

|

300 |

|

20 |

|

75 |

|

125 |

|

|

200 |

|

50 |

|

150 |

|

200 |

|

250 |

|

250 |

|

|

|||||||

11 |

|

60 |

|

|

140 |

|

|

120 |

|

|

75 |

|

|

140 |

|

|

180 |

|

|

250 |

|

|

280 |

|

30 |

|

50 |

|

150 |

|

|

100 |

|

50 |

|

200 |

|

200 |

|

150 |

|

350 |

|

|

|||||||

12 |

|

120 |

|

|

80 |

|

|

150 |

|

|

80 |

|

|

150 |

|

|

250 |

|

|

350 |

|

|

300 |

|

15 |

|

100 |

|

100 |

|

|

200 |

|

100 |

|

150 |

|

300 |

|

300 |

|

400 |

|

|

|||||||

13 |

|

90 |

|

|

160 |

|

|

150 |

|

|

100 |

|

|

150 |

|

|

150 |

|

|

270 |

|

|

360 |

|

10 |

|

100 |

|

100 |

|

|

220 |

|

120 |

|

180 |

|

200 |

|

300 |

|

350 |

|

|

|||||||

14 |

|

40 |

|

|

160 |

|

|

100 |

|

|

75 |

|

|

125 |

|

|

150 |

|

|

250 |

|

|

350 |

|

20 |

|

50 |

|

100 |

|

|

150 |

|

100 |

|

100 |

|

250 |

|

200 |

|

400 |

|

|

|||||||

15 |

|

70 |

|

|

130 |

|

|

50 |

|

|

75 |

|

|

75 |

|

|

150 |

|

|

250 |

|

|

200 |

|

25 |

|

50 |

|

70 |

|

|

150 |

|

50 |

|

150 |

|

150 |

|

200 |

|

250 |

|

|

|||||||

8

ПРАКТИЧЕСКОЕ ЗАНЯТИЕ № 2

СРАВНИТЕЛЬНЫЙ АНАЛИЗ ИННОВАЦИОННЫХ ПРОЕКТОВ РАЗЛИЧНОЙ ПРОДОЛЖИТЕЛЬНОСТИ

ЦЕЛЬ ЗАНЯТИЯ: изучить методы, используемые в сравнительном анализе инвестиций в инновационные проекты различной продолжительности.

Теоретические сведения

При сравнении альтернативных проектов различной продолжительности и выборе лучшего из них можно использовать следующие методы.

Метод наименьшего общего кратного

1. |

Определение наименьшего общего кратного |

(НОК) сроков |

реализации инвестиционных проектов: |

|

|

|

Z = НОК(Т1, Т2 , ..., Тn), |

(2.1) |

где (Т1, Т2…..Tn) – сроки реализации проектов

2. Расчет суммарного значения NPVn повторяющегося инвестиционного проекта, т.е. исходя из предположения, что проект повторяется n раз в соответствии с величиной Z. NPVn можно считать по формуле NPV для повторяющегося потока по формуле NPVn

(2.2)

где NPVТ - NPV исходного проекта;

Т - продолжительность исходного проекта;

N - число повторений исходного проекта (число слагаемых в скобках). 3. Выбор лучшего проекта по максимальному значению NPVn:

NPVn→max

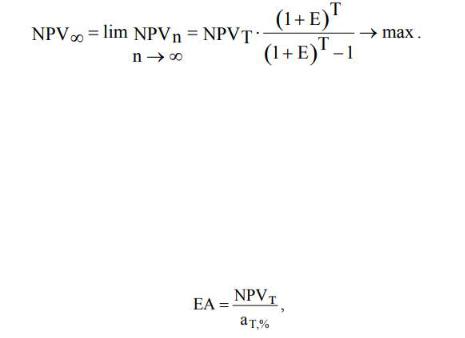

Метод бесконечного повторения сравниваемых проектов

В этом методе предполагается, что каждый из проектов реализуется неограниченное число раз (до бесконечности). Тогда в формуле 2.2 число

9

слагаемых в скобке будет стремиться к бесконечности, а значение NPV∞ может быть найдено по формуле бесконечно убывающей геометрической прогрессии:

(2.3)

Проект, имеющий большее NPV∞, является предпочтительным.

Метод эквивалентного аннуитета (определение NPV в годовом исчислении)

Эквивалентный аннуитет (ЕА) – это уровневый (унифицированный, стандартный) аннуитет, который имеет ту же продолжительность, что и оцениваемый инвестиционный проект, и ту же величину текущей стоимости, что и NPV этого проекта. Величина эквивалентного аннуитета определяется по формуле:

(2.4)

аТ,% - фактор текущей стоимости аннуитета.

Проект, имеющий большее значение эквивалентного аннуитета, считается более эффективным.

Выполнение работы

1.Определить наиболее эффективный проект из трех инвестиционных проектов, денежные потоки которых приведены в таблице 2.1. Норма доходности инвестиций составляет 12 % (15, 14, 11, 16, 13, 12, 14, 15, 11, 13, 12, 16, 14, 12, 15).

2.Выбор наиболее эффективного проекта осуществить на основе использования методов наименьшего общего кратного, бесконечного повторения сравниваемых проектов и эквивалентного аннуитета.

3.При выполнении расчетов использовать методические указания к занятию и формулы.

4.Исходные данные в таблице 2.1

10