Учебное пособие 897

.pdfКОНТРОЛЬНАЯ РАБОТА

Для студентов заочной формы обучения предусмотрена контрольная работа.

Теоретические сведения

Определение количественных и ценовых характеристик инновационной продукции позволяет оптимизировать прибыль от возможной реализации товара. Определение таких характеристик возможно двумя методами:

метод сопоставление валовых показателей;

метод сопоставление предельных показателей.

Метод сопоставления валовых показателей - предполагает расчет прибыли от реализации при различных значениях объема производства и реализации продукции путем вычета суммы валовых издержек из валовой выручки по формуле

П Вв Св |

(5.1) |

где Вв, — валовая выручка; Св— валовые издержки.

Валовая выручка – это общая сумма денег, полученная от реализации определенного объема произведенной продукции по рыночной цене. Определение валовой выручки осуществляется по формуле

Вв P V |

(5.2) |

где Р — цена единицы продукции, ден. ед.;

V — объем произведенной (и реализованной) продукции, тыс. шт.

Валовые издержки определяют по формуле

Cв Спост Спер |

(5.3) |

где Спост — постоянные издержки; Спер — переменные издержки.

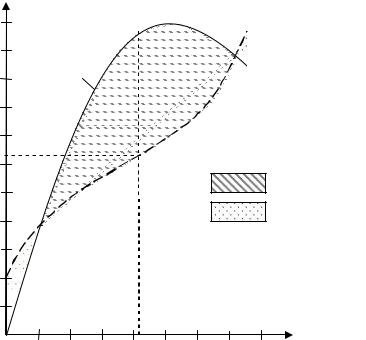

Графическая интерпретация метода сопоставления валовых показателей представлена на рис. 5.1. Величина максимальной прибыли соответствует наибольшему расстоянию между кривыми валовой выручки и валовых издержек.

21

П, руб.

5000

1

4000

2

2

3000

- Прибыль

- Убыток

2000

1000

0 100 200 300 400 500 600 700

V, тыс.шт.

Рис. 5.1. Пример график валовых показателей продукции: 1 — валовая выручка; 2 — валовые издержки.

Метод сопоставления предельных показателей - используют при планировании объемов производства (и реализации) продукции на стадиях внедрения и спада жизненного цикла товара, так как он дает более точное представление об оптимальных объемах и ценах.

Исходным положением метода сопоставления предельных показателей является то, что увеличение объема производства рентабельно до тех пор, пока величина дополнительного дохода на единицу продукции превышает величину дополнительных издержек на единицу продукции.

Предельный доход – это дополнительный доход предприятия от реализации дополнительной единицы продукции.

Расчет предельного дохода осуществляется по формуле

D |

ПР |

|

BBi 1 |

BBi |

(5.4) |

|

|

V |

|||||

|

|

V |

i 1 |

|

||

|

|

|

|

i |

|

|

где BBi+1 - валовая выручка (i + 1 )-й единицы продукции; BBi - валовая выручка i-й единицы продукции;

Vi+1 -объем реализации (i + 1)-й единицы продукции; Vi - объем реализации i-й единицы продукции.

Предельные издержки – это дополнительные затраты предприятия на производство дополнительной единицы продукции.

Предельные издержи рассчитываются по формуле

22

C |

ПР |

|

CBi 1 |

CBi |

(5.5) |

|

V |

V |

|||||

|

|

|

||||

|

|

|

i 1 |

i |

|

где ССi+1 – валовые издержки (i + 1)-й единицы продукции; СBi - — валовые издержки i-й единицы продукции;

Vi+1 -объем реализации (i + 1)-й единицы продукции. Vi - объем реализации i-й единицы продукции.

Рост объема реализации продукции сопровождается снижением рыночной цены на продукцию (согласно закону спроса). Увеличение объема производства и реализации продукции рентабельно в таких объемах, при которых обеспечивается положительная величина предельной прибыли

ППР DПР СПР |

(5.6) |

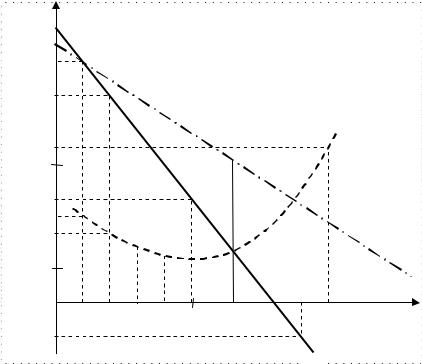

Применение метода сопоставления предельных показателей проиллюстрировано на рис2. На рисунке показаны кривая сбыта, а также кривые предельного дохода и предельных издержек.

Оптимальным для предприятия считается такой объем производства и реализации продукции, при котором достигается равенство предельной выручки и предельных издержек:

(5.7)

На графике этому объему (Vопт) соответствует точка А. Оптимальная цена реализации при таком объеме производства определяется на графике координатой той же точки на кривой сбыта. Оптимальная цена реализации при данном объеме производства исчисляется по точке А’, которая находится строго вертикально над точкой А.

23

|

|

|

П, ден. ед. |

|

|

|

|

|

|

|

||||||||||

15 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 – линияпредельного дохода; |

|

||||||||||||

|

|

|

|

|

|

|

|

|||||||||||||

14 |

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

2 – линиясбыта(спроса); |

|

||||||||||||

13 |

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

3 – линияпредельныхиздержек. |

|||||||||||||

12 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

11 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

|

|

|

|

|

9 |

|

|

|

|

|

|

|

|

|

A |

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

7 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

A |

|

|

|

|

|

|

2 |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

V, тыс.шт. |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1

Рис. 5.2. Пример графика предельных показателей продукции

Порядок выполнения контрольной работы

Постановка задачи

Определить количественные и ценовые характеристики продукции, позволяющие оптимизировать прибыль предпринимателя от возможной реализации товара, методами сопоставления валовых показателей и сопоставления предельных показателей.

Порядок выполнения

1.Расчет валовой выручки и валовых издержек. Данные занести в таблицу 5.1.

2.Оценка валовой прибыли, получаемой от реализации различных объемов продукции. Выбор оптимального объема производства и реализации продукции табличным способом. Данные занести в таблицу 5.1.

|

Сопоставление валовых показателей |

Таблица 5.1 |

|||

|

|

||||

|

|

|

|

|

|

Цена за |

Объем |

Валовая |

Валовые |

Прибыль, |

|

единицу, |

реализации, |

||||

выручка, руб. |

издержки, руб. |

руб. |

|||

руб. |

шт. |

||||

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

24

3.Определение оптимального объема производства и реализации продукции графическим способом по методу сопоставления валовых показателей.

4.Расчет предельной выручки и предельных издержек. Данные занести

втаблицу 5.2.

5.Определение предельной прибыли, получаемой от реализации различных объемов продукции. Выбор оптимального объема производства и реализации табличным способом по методу предельных издержек. Данные занести в таблицу 5.2.

Таблица 5.2

Сопоставление предельных показателей

Цена за |

Объем |

Валовая |

Валовые |

Предельны |

Предельны |

Предельная |

единицу, |

реализации, |

выручка, |

издержки, |

й |

е издержки, |

прибыль, |

руб. |

шт. |

руб. |

руб.. |

доход, руб. |

руб. |

руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6.Определение оптимального объема производства и реализации продукции графическим способом по методу сопоставления предельных показателей.

7.Сравнение результатов расчетов, полученных в результате использования обоих методов. Сделать выводы.

Исходные данные для выполнения практического занятия

Вариант берется в соответствии с последней цифрой в зачетной книжке. Расчет таблиц 5.1, 5.2 и построение графиков (рис.5.1,5.2) необходимо сделать в Exsel.

Таблица 5.3

Показатели хозяйственной деятельности предприятия

Показатель |

|

|

|

|

Значение |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 вариант |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|||

Объем |

0 |

100 |

200 |

300 |

400 |

500 |

|

600 |

700 |

800 |

900 |

1000 |

реализации, шт. |

|

|

|

|

|

|

|

|

|

|

|

|

Цена, руб. |

15 |

14 |

13 |

12 |

11 |

10 |

|

9 |

8 |

7 |

6 |

5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Постоянные |

1000 |

1000 |

1000 |

1000 |

1000 |

1000 |

|

1000 |

1000 |

1000 |

1000 |

1000 |

издержки на |

|

|

|

|

|

|

|

|

|

|

|

|

весь объем |

|

|

|

|

|

|

|

|

|

|

|

|

выпуска, руб. |

|

|

|

|

|

|

|

|

|

|

|

|

25

Переменные |

0 |

500 |

900 |

1225 |

1500 |

1750 |

2025 |

2325 |

2800 |

3400 |

4300 |

|||||

издержки на |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

весь объем |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

выпуска, руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Продолжение табл. 5.3 |

||||||||

|

|

|

|

2 вариант |

|

|

|

|

|

|

|

|

|

|

||

Объем |

0 |

150 |

300 |

450 |

600 |

750 |

900 |

1050 |

1200 |

1350 |

1500 |

|||||

реализации, шт. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Цена, руб. |

20 |

19 |

18 |

17 |

16 |

15 |

14 |

13 |

12 |

11 |

10 |

|||||

Постоянные |

2000 |

2000 |

2000 |

2000 |

2000 |

2000 |

2000 |

2000 |

2000 |

2000 |

2000 |

|||||

издержки на |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

весь объем |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

выпуска, руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Переменные |

0 |

1000 |

1900 |

2500 |

3100 |

3850 |

4300 |

5150 |

5900 |

7000 |

9250 |

|||||

издержки на |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

весь объем |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

выпуска, руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 вариант |

|

|

|

|

|

|

|

|

|

|

||

Объем |

0 |

200 |

400 |

600 |

800 |

1000 |

1200 |

|

1400 |

|

1600 |

|

1800 |

|

200 |

|

реализации, шт. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

Цена, руб. |

12 |

11 |

10 |

9 |

8 |

7 |

6 |

|

5 |

|

4 |

|

3 |

|

2 |

|

Постоянные |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

издержки на |

1000 |

1000 |

1000 |

1000 |

1000 |

1000 |

1000 |

|

1000 |

|

1000 |

|

1000 |

|

100 |

|

весь объем |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

выпуска, руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Переменные |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

издержки на |

0 |

1500 |

1800 |

2000 |

2200 |

2400 |

2700 |

|

2800 |

|

3000 |

|

3300 |

|

360 |

|

весь объем |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

выпуска, руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4 вариант |

|

|

|

|

|

|

|

|

|

|

||

Объем |

0 |

50 |

100 |

150 |

200 |

250 |

300 |

|

350 |

|

400 |

|

450 |

|

500 |

|

реализации, шт. |

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Цена, руб. |

18 |

17 |

16 |

15 |

14 |

13 |

12 |

|

11 |

|

10 |

|

9 |

|

8 |

|

Постоянные |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

издержки на |

500 |

500 |

500 |

500 |

500 |

500 |

500 |

|

500 |

|

500 |

|

500 |

|

500 |

|

весь объем |

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

выпуска, руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Переменные |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

издержки на |

0 |

500 |

1000 |

1550 |

2000 |

2300 |

2600 |

|

3000 |

|

3200 |

|

3300 |

|

335 |

|

весь объем |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

выпуска, руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5 вариант |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Объем |

0 |

100 |

150 |

200 |

250 |

300 |

350 |

400 |

450 |

500 |

550 |

|||||

реализации, шт. |

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Цена, руб. |

16 |

15 |

14 |

13 |

12 |

11 |

10 |

9 |

8 |

7 |

6 |

|||||

Постоянные |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

издержки на |

1200 |

1200 |

1200 |

1200 |

1200 |

1200 |

1200 |

1200 |

1200 |

1200 |

1200 |

|||||

весь объем |

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

выпуска, руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Переменные |

0 |

500 |

900 |

1225 |

1500 |

1750 |

2025 |

2325 |

2600 |

2800 |

3200 |

|||||

издержки на |

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

26 |

|

|

|

|

|

|

|

|

|

|

|

|

весь объем выпуска, руб.

Окончание табл. 5.3

6 вариант

Объем |

0 |

160 |

200 |

240 |

280 |

320 |

|

360 |

|

400 |

|

440 |

|

480 |

|

520 |

реализации, шт. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Цена, руб. |

22 |

21 |

20 |

19 |

18 |

17 |

|

16 |

|

15 |

|

14 |

|

13 |

|

12 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Постоянные |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

издержки на весь |

2200 |

2200 |

2200 |

2200 |

2200 |

2200 |

|

2200 |

|

2200 |

|

2200 |

|

2200 |

|

2200 |

объем выпуска, |

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Переменные |

0 |

1000 |

1500 |

1900 |

2300 |

2800 |

|

3200 |

|

3600 |

|

4100 |

|

4300 |

|

4500 |

издержки на весь |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

объем выпуска, |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

7 вариант |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Объем |

0 |

160 |

200 |

240 |

280 |

320 |

|

380 |

|

400 |

|

430 |

|

460 |

|

510 |

реализации, шт. |

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Цена, руб. |

26 |

25 |

24 |

23 |

22 |

21 |

|

20 |

|

19 |

|

18 |

|

17 |

|

16 |

Постоянные |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

издержки на весь |

2200 |

2200 |

2200 |

2200 |

2200 |

2200 |

|

2200 |

|

2200 |

|

2200 |

|

2200 |

|

2200 |

объем выпуска, |

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Переменные |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

издержки на весь |

0 |

1000 |

1500 |

1900 |

2300 |

2800 |

|

3200 |

|

3600 |

|

4100 |

|

4300 |

|

4500 |

объем выпуска, |

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8 вариант |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Объем |

0 |

200 |

300 |

400 |

500 |

600 |

|

700 |

|

800 |

|

900 |

|

1000 |

|

1100 |

реализации, шт. |

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Цена, руб. |

15 |

14 |

13 |

12 |

11 |

10 |

|

9 |

|

8 |

|

7 |

|

6 |

|

5 |

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Постоянные |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

издержки на весь |

1000 |

1000 |

1000 |

1000 |

1000 |

1000 |

|

1000 |

|

1000 |

|

1000 |

|

1000 |

|

1000 |

объем выпуска, |

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Переменные |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

издержки на весь |

0 |

500 |

900 |

1225 |

1500 |

1750 |

|

2025 |

|

2325 |

|

2800 |

|

3400 |

|

4300 |

объем выпуска, |

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

9 вариант |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Объем |

0 |

100 |

200 |

300 |

400 |

500 |

|

600 |

|

700 |

|

800 |

|

900 |

|

1000 |

реализации, шт. |

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Цена, руб. |

15 |

14 |

13 |

12 |

11 |

10 |

|

9 |

|

8 |

|

7 |

|

6 |

|

5 |

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Постоянные |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

издержки на весь |

1100 |

1100 |

1100 |

1100 |

1100 |

1100 |

|

1100 |

|

1100 |

|

1100 |

|

1100 |

|

1100 |

объем выпуска, |

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

27

Переменные

издержки на весь

0 550 950 1225 1500 1750 2025 2325 2800 3400 4300

объем выпуска, руб.

ТЕСТЫ ДЛЯ САМОКОНТРОЛЯ

1.Инвестиции – это:

А) покупка недвижимости и товаров длительного пользования; Б) операции, связанные с вложением денежных средств в реализацию

проектов, которые буду обеспечивать получение выгод в течение периода, превышающего 1 год;

В) вложение капитала с целью последующего его увеличения.

2. Свободные средства, направляемые на воспроизводство основных фондов, повышение технического уровня предприятия и освоение новой продукции и новых рынков:

А) |

нетто-инвестиции; |

Б) |

реинвестиции; |

В) |

брутто-инвестиции. |

3.Капитальные вложения включают:

А) инвестиции в основные производственные фонды; Б) инвестиции в реновацию производственных мощностей;

В) инвестиции в прирост (наращивание) производственных мощностей;

Г) инвестиции в прирост оборотных средств.

4.Ценность фирмы – это:

А) рыночная стоимость капитала фирмы; Б) рыночная стоимость обязательств фирмы (процент выплат на

акцию); В) реальная сумма денег, которую можно получить от ее продажи.

5.Денежный поток при из следующих видов расчете коммерческой эффективности складывается

А) от инвестиционной деятельности; А) от объема реализации; Б) от операционной деятельности;

В) от финансовой деятельности.

6.Инвестиции в физические активы – это:

А) производственные здания, сооружения, машины и оборудование; Б) основные фонды и оборотные средства; В) инвестиции в материальные активы.

7.Факторы роста инвестиций

А) снижение материалоемкости, рост выработки, сокращение внутрисменных простоев;

28

Б) увеличение объемов продаж, повышение конкурентоспособности продукции

В) снижение инфляции, рост реальных доходов населения, снижение ставки ссудного процента

8.Вложение инвестиций и осуществление практических действий

вцелях получения прибыли и (или) достижения иного полезного результата – это …

9.Хронологическая последовательность этапов создания и реализации инвестиционных проектов:

А) исследование инвестиционных возможностей; Б) выбор и предварительное обоснование инвестиционного замысла; В) строительно-монтажные работы; Г) подготовка проектной документации;

Д) технико-экономическое обоснование проекта; Е) подготовка и освоение производства.

10.Срок жизни проекта:

А) продолжительность сооружения (строительства); Б) средневзвешенный срок службы основного оборудования;

В) расчетный период, продолжительность которого принимается с учетом срока возмещения вложенного капитала и требований инвестора.

11.Инвестиционные проекты называются взаимоисключающими,

если …

12.Установите соответствие

инвестиции |

вложение инвестиций и осуществление практических действий в |

|

целях получения прибыли |

|

и (или) достижения иного полезного результата |

|

|

инвестиционный проект |

вложение капитала с целью последующего его увеличения |

инвестиционная деятельность система организационно правовых и финансовых документов, а также комплекс мероприятий, обеспечивающий достижение поставленной цели

13. |

Правильно ли определять инвестиции как долгосрочные |

вложения: |

|

А) |

да; |

Б) |

нет. |

14.Дисконтирование – это:

А) процесс расчета будущей стоимости средств, инвестируемых сегодня;

29

Б) обратный расчет ценности денег, то есть определение того, сколько надо было бы инвестировать сегодня, чтобы получить некоторую сумму в будущем;

В) финансовая операция, предполагающая ежегодный взнос денежных средств ради накопления определенной суммы в будущем.

15.В каком случае инвестиции считаются эффективными:

А) |

NPV |

> |

1; |

Б) |

NPV |

0; |

|

В) |

|

= 1. |

|

NPV < |

|

||

16.Ставка процента, учитывающая изменения покупательной способности денег в связи с инфляцией, – это:

А) реальная ставка процента; Б) номинальная ставка процента; В) нет правильного ответа.

17.Заемный капитал может быть получен за счет выпуска:

А) обыкновенных акций; Б) облигаций;

В) привилегированных акций.

18.Какой риск называют «катастрофическим»:

А) риск потери капитала; Б) риск потери прибыли; В) риск потери рынка сбыта.

19.Инвестиционный риск – это …

20.С повышением риска реализации инвестиционного проекта норма дисконтирования:

А) |

уменьшается; |

Б) |

не изменяется; |

В) |

увеличивается. |

21.Инвестиции в производстве предполагают:

А) текущие затраты на производство; Б) затраты предприятия на производство и реализацию продукции;

В) затраты на приобретение машин и оборудования; Г) затраты на закупку сырья и материалов; Д) заработную плату работающих;

Е) капитальные затраты (капитальные вложения).

22.Собственный капитал предприятия включает:

А) обыкновенные акции; Б) привилегированные акции;

В) нераспределенную прибыль; Г) резервные и прочие фонды собственных средств; Д) банковские кредиты; Е) облигационные займы;

Ж) краткосрочную задолженность; З) краткосрочные ссуды и займы.

30