Макроекономіка Радіонова

.pdf

Застосування

Застосування

Оскільки вихідні значення G не відповідали критеріям стаціонарного вихідного ряду, вони були трансформовані*.

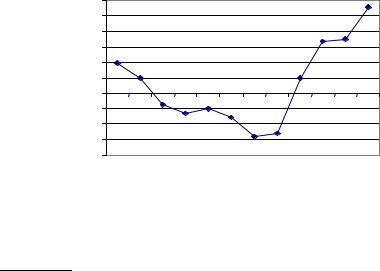

Результати перетворень та значення модифікованого ряду G1 подані в табл. 4.3 та графічно зображені на рис. 4.12.

Таблиця 4.3

|

Змінні |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

|

|

|

|

|

|

|

|

G, |

змодельоване за |

22 180 |

26 623 |

31 957 |

38 359 |

46 043 |

55 267 |

рівняннямрегресії |

|||||||

G1 |

|

9751 |

4747 |

–3641 |

–6531 |

–4886 |

–7814 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Змінні |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

|

|

|

|

|

|

|

|

G, |

змодельоване за |

66 339 |

79 629 |

95 582 |

114 730 |

137 714 |

165 303 |

рівняннямрегресії |

|||||||

G1 |

|

–13 951 |

–13 061 |

4846 |

16 823 |

17 672 |

27 836 |

30 000 |

G1 |

|

|

|

|

|

|

|

|

|

|

|

|

25 000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

20 000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

15 000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

10 000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

5000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

–5000 |

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

||

–10 000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

–15 000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

–20 000 |

|

|

|

|

|

Роки |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

Рис. 4.12 |

|

|

|

|

|

|

||

Ряд G1 , що набув ознак стаціонарності, стає придатним для |

|||||||||||||

оцінки зв’язку між t |

та G . Кореляційна матриця має такий ви- |

||||||||||||

гляд: |

|

|

|

|

|

|

|

|

|

|

|

|

|

* Невідповідність стаціонарному вихідному ряду означає, що фактичні значення G |

|||||||||||||

значною мірою формуються власними попередніми значеннями, а не коливаються на- |

|||||||||||||

вколо середніх значень (тренду), як це мало б бути. Подальша робота з нестаціонарним |

|||||||||||||

рядом даних передбачає його перетворення у стаціонарний через побудову регресійного |

|||||||||||||

рівняння G від часу, знаходження залишків регресії, які і трактуються як стаціонарний |

|||||||||||||

ряд. Саме з цим стаціонарним рядом продовжують роботу. Регресійне рівняння залеж- |

|||||||||||||

ності G від часу ( x ) має вигляд: G =18478e0,1826x |

( R2 = 0,9239 ). |

|

|

||||||||||

|

|

|

|

|

348 |

|

|

|

|

|

|

||