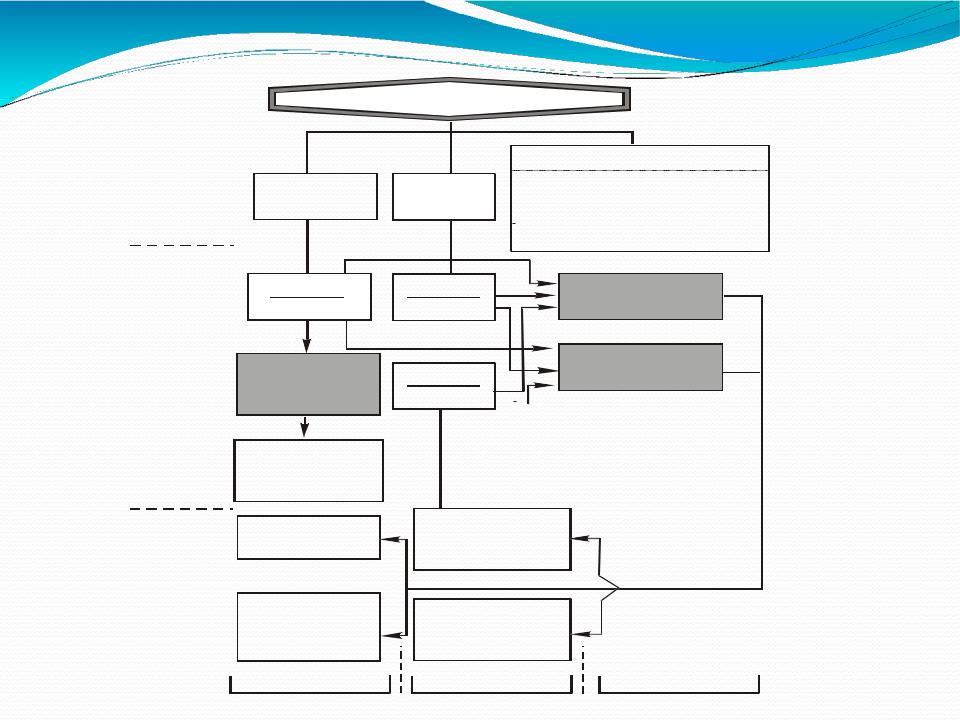

Стадії суспільного відтворення

виробницт

во

споживан |

розподі |

ня |

л |

прояв

обмі

н фінанс

ів

Формування та використання фондів

фінансових ресурсів – третя ознака фінансів

Кінцева мета фінансових відносин –

формування і використання

централізованих та децентралізованих фондів грошових коштів усіх суб’єктів для

забезпечення відповідного рівня соціально- економічного розвитку

Функції фінансів

розподіль

за допомогою якоїнаобслуговують різні етапи розподілу (первинний розподіл і перерозподіл вартості суспільного продукту), різні сфери суспільного

життя, наприклад сферу матеріального виробництва, сферу споживання.

Основні доходи формуються при розподілі заново створеної вартості серед учасників матеріального виробництва. Вони поділяються на дві групи:

1)заробітна плата працівників, зайнятих в сфері матеріального виробництва;

2)доходи підприємств сфери матеріального виробництва.

Однак первинні доходи не формують суспільні

грошові |

фонди, достатні для |

розвитку |

|

пріоритетних |

галузей |

економіки, |

|

забезпечення обороноздатності держави, задоволення соціальних потреб

населення.

Тому об’єктивно необхідним є подальший перерозподіл ВВП.

контроль

проявляєтьсяна в здатності фінансів кількісно відображати рух

фінансових ресурсів і забезпечувати

контроль за дотриманням

пропорцій у розподілі ВВП, правильністю формування,

розподілу та використання

фінансових

ресурсів держави і суб’єктів господарювання. На практиці ця функція

Механізм дії розподільної функції фінансів

В а л о в и й в н у т р і ш н і й п р о д у к т

Пе рв и н н и й

ро з п о д і л

П о д а т к и в н е с к и

П е р е р о з п о д і л

|

Г а л у з е в і |

|

к о р п о ріа т и в н і |

|

ц е н т р а л із о в а н |

|

ф о н д и |

|

Н а д х о д ж е н н я |

|

з г а л у з е в и х |

|

к о р п о р іа т и в н и х |

|

ф о н д і в |

В т о р и н н и й |

А с и г н у в а н н я |

р о з п о д і л |

з б ю д ж е т у |

|

В и д іл е н н я |

|

к о ш т і в |

|

з ф о н д і в |

|

ц і л ь о в о г о |

|

п р и з н а ч е н н я |

Ви п л а т а

за р о б іт н о ї

пл а т и

|

д е р ж а в н о г о м а й н а , у г і д ь , |

|

о с л у г |

П о д а т к и |

Б ю д ж е т |

|

б е з п л а т н і п о с л у г и

Внутрішня структура фінансів

Сукупність відокремлених, але взаємопов’язаних між собою сфер і ланок

фінансових відносин, яким

притаманні централізовані або децентралізовані фонди грошових коштів

називають фінансовою

системою за внутрішньою будовою.

Реально фінансова система працює через організаційну структуру, тобто

відповідний апарат управління та

Якщо в основу виділення сфер покласти рівень

економічної системи,

то

розрізняють:

На рівні

мікроекономіки –

фінанси суб’єктів господарювання та

фінанси

домогосподарств

На рівні

макроекономіки –

державні фінанси

Рівень світового

господарства –

міжнародні фінанси

Узагальнюючий

Фінанси мають свою видиму і приховану сторону.

Видима - рух грошових потоків, прихована - розподіл вартості.

Як економічний інструмент господарювання фінанси здатні кількісно і якісно впливати на суспільне виробництво.

Кількісний

вплив

характеризуєт ься обсягом

і

пропозиціями

мобілізован

их,

розподілени х і використани

х

фінансових

ресурсів

Якісний вплив

характеризується впливом фінансів на інтереси учасників відтворювального процесу через форми організації фінансових

відносин (яким чином формуються фінансові ресурси, в яких формах і на яких умовах відбувається їх рух і використання). Саме через якісний вплив відбувається перетворення фінансів в економічний стимул

розвитку суспільного

Головні напрями фінансового впливу на процеси суспільного розвитку

фінансове забезпечення — це

покриття затрат за рахунок фінансових ресурсів, акумульованихФорми: суб’єктами

господарюваннябюджетне фінансуванняі державоюяк.

надання коштів з бюджету на безповоротних засадах;

кредитування — надання коштів на принципах поворотності, платності, строковості і забезпеченості;

самофінансування

передбачає відшкодування видатків суб’єктів господарювання по основній діяльності та її розвитку за рахунок

власних джерел (можливе залучення кредитних ресурсів);

оренда (лізинг) — це передача майна у користування за певну плату і на певний строк;

інвестування — процес вкладання грошей в ті чи інші об’єкти з

розрахунком на

фінансове

регулювання

економічних і соціальних процесів відбувається через частину доходів підприємств і організацій, а також населення і спрямування цих коштів в бюджети та державні цільові фонди для задоволення державних потреб.

фінансове

стимулювання

відбувається через:

стимулюючі (заохочувальні) фонди;

бюджетні стимули;

ефективне

інвестування

фінансових

ресурсів;

Роль фінансів у суспільстві

забезпечують розподіл ВВП і фінансові потреби юридичних і фізичних осіб та держави;

забезпечують кругообіг фінансових ресурсів, в відтак безперервність відтворення виробництва;

здійснюють перерозподіл первинних і вторинних доходів між галузями, регіонами, соціальними верствами

населення, окремими юридичними і фізичними особами;

впливають на інтереси суб’єктів розподільних відносин і регулюють різні напрями соціально-економічного розвитку;

відіграють провідну роль у системі економічних методів керування економікою країни;

утворюють систему фінансових показників, які

Фінанси почали розвиватися 4 тисячоліття назад і пов’язані з необхідністю формування фондів у розпорядженні держави. Але у давнину ці відносини не досягли ще того рівня розвитку, щоб можна було їх самостійно виділити.

Стародавній Світ був неоднорідний, тому ми розглядаємо зародження фінансів у Східних державах і в Римській імперії.

Характерні риси організації господарства:

натуральне господарство;

основа господарства – зрошувальне землеробство, від нього вже відокремлене тваринництво;

праця рабів використовується дуже обмежено;

розвиток обміну, виникнення торгівлі і грошей;

власником землі, майна, надр є верховний правитель; його власність має провідну роль

|

|

|

Державні |

|

|

|

|

|

- |

надходження |

доходи |

|

майна |

(Верховний |

|||

від державного |

||||||||

|

правитель- |

власник надавав його у користування, |

||||||

|

яке, як правило, було |

спадковим. За це платили |

||||||

|

поземельний податок. По своїй |

економічній суті – |

||||||

|

це рента. Тому трут співпадає податок і |

рента. З |

||||||

|

найдавніших часів відомі кадастри – описи земель |

|||||||

|

(площа, якість); |

|

|

|

|

|

||

- |

натуральні повинності (порядок їх внесення, розмір |

|||||||

|

були чітко визначені, а не довільні (якась доля від |

|||||||

|

урожаю, |

стільки-то голів худоби і |

т.д.). |

Це |

||||

|

забезпечувало |

стабільність |

повинностей |

(з |

||||

|

податковою, |

військовою |

і господарською |

метою |

||||

|

проводились переписи худоби); |

|

|

|

|

|||

-штрафи (були чітко прописані (за не засів землі, за погане управління майном тощо);

-контрибуції, данини (зростання потреб держави

в умовах натурального простого виробництва призвело до того, що значна частина державних доходів формувалась за рахунок зовнішніх джерел);

-від продажу зерна (так як. основна частина

державних доходів мала натуральну форму, то держава утримувала склади. Коли ціни були високими, вона продавала свої запаси зерна, щоб підтримати ціни на ринку (по суті – це інтервенція держави з метою регулювання ринку);

Державні

видатки

- утримання |

|

|

|

правителяі |

його двору; |

- |

|

утриманн |

апара |

||

я |

|

ту |

- |

управлінн |

|

і |

|

я; |

|

|

|

будівницт |

складн |

||

во |

|

|

их |

утриманн |

систем, |

||

я |

|

|

(ц |

тіригаційн.я.землеробствопро – цеих державоснова господарстваакведуків і и, подночіклуварсзнноу, –томуце щоенднятурботаори сплачуюмогутність позьалежномельний ві стіподаток в д доріг, урожаю), культов спфортець,уд;- ведення их війн.