Тема 1.2. Финансовый контроль в Российской Федерации

ПРАКТИЧЕСКОЕ ЗАДАНИЕ

1. Укажите со ссылкой на положения нормативных актов, в сферу деятельности каких органов финансового контроля входит экономический субъект.

Перечень экономических субъектов:

− ПАО «Сбербанк»

− ПАО «Ингосстрах».

− Центральный банк (Банк России)

− Ломбард (общество с ограниченной ответственностью).

− Аудиторская организация (общество с ограниченной ответственностью).

− Федеральное государственное бюджетное образовательное учреждение высшего образования «Хабаровский государственный университет экономики и права»

− ПАО «Московская биржа ММВБ-РТС».

− Микрофинансовая организация (общество с ограниченной ответственностью), выдающая займы населению.

− Юридическая компания (общество с ограниченной ответственностью), оказывающая гражданам и организациям услуги по государственной регистрации юридических лиц и индивидуальных предпринимателей.

− Адвокат, учредивший адвокатский кабинет.

На основании ст.157 БК РФ следующие органы власти осуществляют официальную деятельность в сфере государственного финансового контроля:

-Счетная палата РФ;

-Контрольно-счетные органы субъектов РФ и муниципальных образований;

-Федеральное казначейство;

-Органы государственного и муниципального контроля, относящиеся к органам исполнительной власти субъектов страны.

Федеральный закон от 05.04.2013 N 41-ФЗ (ред. от 29.05.2019) "О Счетной палате Российской Федерации"

Статья 15. Область действия контрольных полномочий Счетной палаты, объекты аудита (контроля)

1. Счетная палата осуществляет внешний государственный аудит (контроль) в отношении федеральных государственных органов (в том числе их аппаратов), органов государственных внебюджетных фондов, Центрального банка Российской Федерации, федеральных государственных учреждений, федеральных государственных унитарных предприятий, государственных корпораций, государственных компаний и публично-правовых компаний, хозяйственных товариществ и обществ с участием Российской Федерации в их уставных (складочных) капиталах, хозяйственных товариществ и обществ с участием государственных корпораций, государственных компаний и публично-правовых компаний в их уставных (складочных) капиталах, а также коммерческих организаций с долей (вкладом) таких товариществ и обществ в их уставных (складочных) капиталах.

2. Счетная палата осуществляет внешний государственный аудит (контроль) в отношении государственных органов субъектов Российской Федерации (в том числе их аппаратов), органов местного самоуправления, иных объектов контроля в пределах компетенции, установленной Бюджетным кодексом Российской Федерации и настоящим Федеральным законом.

3. Счетная палата осуществляет внешний государственный аудит (контроль) в отношении юридических лиц (за исключением указанных в части 1 настоящей статьи), индивидуальных предпринимателей, физических лиц - производителей товаров, работ, услуг в части соблюдения ими условий договоров (соглашений) о предоставлении средств из федерального бюджета и бюджетов государственных внебюджетных фондов, государственных контрактов, договоров об использовании федерального имущества (управлении федеральным имуществом), договоров (соглашений) о предоставлении государственных гарантий Российской Федерации, а также в части использования ими средств, источником которых являются субсидии из федерального бюджета, юридических лиц, получающих средства из бюджетов государственных внебюджетных фондов на основании федеральных законов в части аккумулирования и инвестирования сумм страховых взносов Пенсионным фондом Российской Федерации, учета средств пенсионных накоплений, передачи средств пенсионных накоплений от одного страховщика другому страховщику, расходов на инвестирование, осуществления выплат за счет средств пенсионных накоплений, а также получающих средства по договорам о финансовом обеспечении обязательного медицинского страхования, кредитных организаций, осуществляющих отдельные операции со средствами федерального бюджета, в части соблюдения ими условий договоров (соглашений) о предоставлении средств из федерального бюджета и бюджетов государственных внебюджетных фондов.

4. Счетная палата осуществляет внешний государственный аудит (контроль) также в отношении иных организаций. Проведение контрольных и экспертно-аналитических мероприятий в отношении иных организаций осуществляется в соответствии с поручениями Совета Федерации и Государственной Думы, оформленными соответствующими постановлениями, а также обращениями или поручениями Президента Российской Федерации и обращениями Правительства Российской Федерации.

Федеральный закон от 7 февраля 2011 г. N 6-ФЗ "Об общих принципах организации и деятельности контрольно-счетных органов субъектов Российской Федерации и муниципальных образований" (с изменениями и дополнениями)

Статья 9. Основные полномочия контрольно-счетных органов

1. Контрольно-счетный орган субъекта Российской Федерации осуществляет следующие основные полномочия:

1) контроль за исполнением бюджета субъекта Российской Федерации и бюджета территориального государственного внебюджетного фонда;

2) экспертиза проектов законов о бюджетах субъекта Российской Федерации и проектов законов о бюджетах территориального государственного внебюджетного фонда;

3) внешняя проверка годового отчета об исполнении бюджета субъекта Российской Федерации, годового отчета об исполнении бюджета территориального государственного внебюджетного фонда;

4) организация и осуществление контроля за законностью, результативностью (эффективностью и экономностью) использования средств бюджета субъекта Российской Федерации, средств бюджетов территориальных государственных внебюджетных фондов и иных источников, предусмотренных законодательством Российской Федерации;

5) контроль за соблюдением установленного порядка управления и распоряжения имуществом, находящимся в государственной собственности субъекта Российской Федерации, в том числе охраняемыми результатами интеллектуальной деятельности и средствами индивидуализации, принадлежащими субъекту Российской Федерации;

6) оценка эффективности предоставления налоговых и иных льгот и преимуществ, бюджетных кредитов за счет средств бюджета субъекта Российской Федерации, а также оценка законности предоставления государственных гарантий и поручительств или обеспечения исполнения обязательств другими способами по сделкам, совершаемым юридическими лицами и индивидуальными предпринимателями за счет средств бюджета субъекта Российской Федерации и имущества, находящегося в государственной собственности субъекта Российской Федерации;

7) финансово-экономическая экспертиза проектов законов субъекта Российской Федерации и нормативных правовых актов органов государственной власти субъекта Российской Федерации (включая обоснованность финансово-экономических обоснований) в части, касающейся расходных обязательств субъекта Российской Федерации, а также государственных программ субъекта Российской Федерации;

8) анализ бюджетного процесса в субъекте Российской Федерации и подготовка предложений, направленных на его совершенствование;

9) контроль за законностью, результативностью (эффективностью и экономностью) использования межбюджетных трансфертов, предоставленных из бюджета субъекта Российской Федерации бюджетам муниципальных образований, расположенных на территории субъекта Российской Федерации, а также проверка местного бюджета в случаях, установленных Бюджетным кодексом Российской Федерации;

10) подготовка информации о ходе исполнения бюджета субъекта Российской Федерации, бюджета территориального государственного внебюджетного фонда, о результатах проведенных контрольных и экспертно-аналитических мероприятий и представление такой информации в законодательный (представительный) орган государственной власти субъекта Российской Федерации и высшему должностному лицу субъекта Российской Федерации (руководителю высшего исполнительного органа государственной власти субъекта Российской Федерации);

11) участие в пределах полномочий в мероприятиях, направленных на противодействие коррупции;

12) иные полномочия в сфере внешнего государственного финансового контроля, установленные федеральными законами, конституцией (уставом) и законами субъекта Российской Федерации.

2. Контрольно-счетный орган муниципального образования осуществляет следующие основные полномочия:

1) контроль за исполнением местного бюджета;

2) экспертиза проектов местного бюджета;

3) внешняя проверка годового отчета об исполнении местного бюджета;

4) организация и осуществление контроля за законностью, результативностью (эффективностью и экономностью) использования средств местного бюджета, а также средств, получаемых местным бюджетом из иных источников, предусмотренных законодательством Российской Федерации;

5) контроль за соблюдением установленного порядка управления и распоряжения имуществом, находящимся в муниципальной собственности, в том числе охраняемыми результатами интеллектуальной деятельности и средствами индивидуализации, принадлежащими муниципальному образованию;

6) оценка эффективности предоставления налоговых и иных льгот и преимуществ, бюджетных кредитов за счет средств местного бюджета, а также оценка законности предоставления муниципальных гарантий и поручительств или обеспечения исполнения обязательств другими способами по сделкам, совершаемым юридическими лицами и индивидуальными предпринимателями за счет средств местного бюджета и имущества, находящегося в муниципальной собственности;

7) финансово-экономическая экспертиза проектов муниципальных правовых актов (включая обоснованность финансово-экономических обоснований) в части, касающейся расходных обязательств муниципального образования, а также муниципальных программ;

8) анализ бюджетного процесса в муниципальном образовании и подготовка предложений, направленных на его совершенствование;

9) подготовка информации о ходе исполнения местного бюджета, о результатах проведенных контрольных и экспертно-аналитических мероприятий и представление такой информации в представительный орган муниципального образования и главе муниципального образования;

10) участие в пределах полномочий в мероприятиях, направленных на противодействие коррупции;

11) иные полномочия в сфере внешнего муниципального финансового контроля, установленные федеральными законами, законами субъекта Российской Федерации, уставом и нормативными правовыми актами представительного органа муниципального образования.

3. Контрольно-счетный орган муниципального района, помимо полномочий, предусмотренных частью 2 настоящей статьи, осуществляет контроль за законностью, результативностью (эффективностью и экономностью) использования средств бюджета муниципального района, поступивших в бюджеты поселений, входящих в состав данного муниципального района.

4. Внешний государственный и муниципальный финансовый контроль осуществляется контрольно-счетными органами:

1) в отношении органов государственной власти и государственных органов, органов территориальных государственных внебюджетных фондов, органов местного самоуправления и муниципальных органов, государственных (муниципальных) учреждений и унитарных предприятий соответствующего субъекта Российской Федерации (муниципального образования), а также иных организаций, если они используют имущество, находящееся в государственной (муниципальной) собственности соответствующего субъекта Российской Федерации (муниципального образования);

2) в отношении иных организаций путем осуществления проверки соблюдения условий получения ими субсидий, кредитов, гарантий за счет средств соответствующего бюджета в порядке контроля за деятельностью главных распорядителей (распорядителей) и получателей средств бюджета субъекта Российской Федерации или местного бюджета, предоставивших указанные средства, в случаях, если возможность проверок указанных организаций установлена в договорах о предоставлении субсидий, кредитов, гарантий за счет средств соответствующего бюджета.

2. Кассир федерального государственного бюджетного учреждения оформил приходный кассовый ордер в связи возвратом работником неиспользованной суммы аванса на командировочные расходы. При этом была выявлена ошибка в приходном кассовом ордере при его заполнении в связи с неправильным указанием суммы возвращенного аванса. Кассиром было внесено исправление в приходный кассовый ордер и написано «исправленному верить», исправление было заверено подписью кассира и указана дата исправления.

Оцените действия кассира.

Стандартный бланк приходно-кассового ордера условно можно разделить на две части.

Часть первая

Первая включает в себя наименование организации с указанием ее организационно-правого статуса (ИП, ООО, ЗАО, ОАО), а также структурное подразделение, которое его выписывает (заполняется по необходимости, можно поставить прочерк). Также здесь нужно указать код организации по ОКПО (общероссийский классификатор предприятий и организаций) – найти его можно в учредительных документах организации.

Далее, чуть ниже, напротив наименования документа в соответствующей ячейке следует написать его номер по внутреннему документообороту, а именно — журналу регистрации приходников и расходников (нумерация приходных ордеров должна быть непрерывной), а также дату его заполнения.

Часть вторая

Вторая часть приходно-кассового ордера является основной и включается в себя сведения, касающиеся непосредственно финансового поступления.

-В столбце «Дебет» следует поставить номер бухгалтерского счета, по дебету которого приходуются поступившая наличка (чаще всего здесь ставится цифра 50, т.е. «Касса»). Эта ячейка не является обязательной, так что ее можно оставить пустой.

-Далее в столбце «Кредит» надо поставить код отдела или подразделения, на которое приходуются финансы (тоже можно поставить прочерк) и номер корреспондирующего счета, по которому отражается поступление в кассу. Также по необходимости надо заполнить столбик «код аналитического учета» (но если такие коды в организации не применяются, ячейку заполнять не нужно).

-Затем в столбец «Сумма» вносится денежная сумма (цифрами), поступившая в кассу.

-В ячейку «Код целевого назначения» надо занести код назначения поступивших денег, но только если такие коды используются в организации.

-Ниже нужно указать, от кого именно поступили деньги (фамилию, имя, отчество человека), а также основание (здесь надо вписать название хозяйственной операции, например, «заем средств», «возврат аванса», «оплата по договору» и т.п.)

-В строке «Сумма», опять вписываем сумму входящих средств, но уже прописью. После внесения записи, в оставшееся пустым поле надо поставить прочерк (во избежание фальсификации документа). Здесь же нужно выделить НДС, а если НДС не используется, то это необходимо также отметить.

-В строке «Приложение» указываются реквизиты прикрепленных первичных документов (при их наличии).

В заключение под документом нужно поставить подписи главного бухгалтера и кассира, принявшего деньги. Квитанция заполняется абсолютно аналогично и затем отрывается по линии разреза и передается на руки лицу, передавшему деньги.

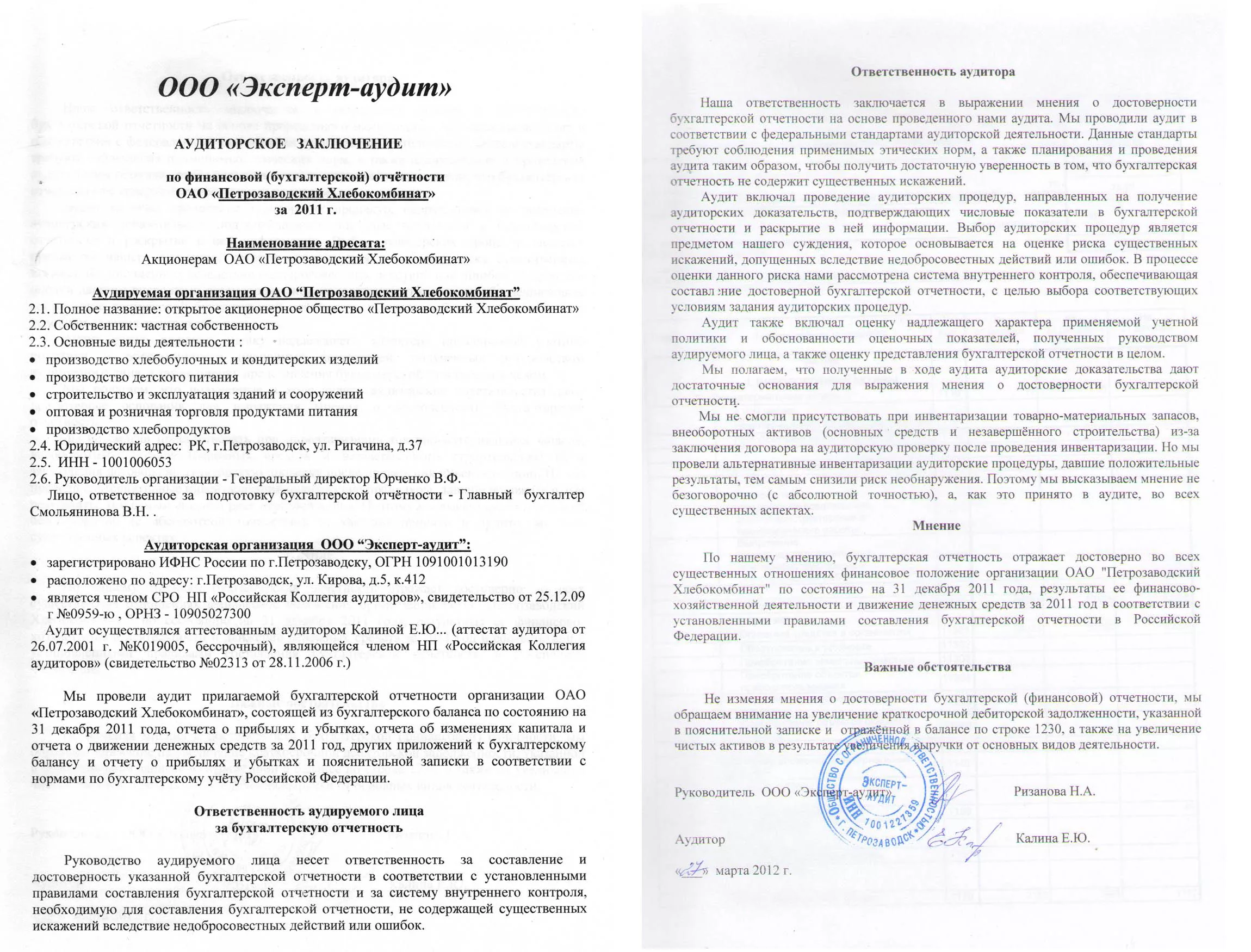

3. Аудиторская организация по инициативе коммерческой организации на основании договора оказания аудиторских услуг провела аудиторскую проверку бухгалтерского баланса за предшествующий финансовый год (указывается год, предшествующий году изучения дисциплины «Финансовое право»), отчета о финансовых результатах, приложений к ним. Нарушений со стороны организации выявлено не было.

Составьте аудиторское заключение (все реквизиты аудируемого лица и аудиторской организации, и другие необходимые реквизиты указываются студентом самостоятельно с учетом требований законодательства).

Адресат

Аудитор

Наименование: общество с ограниченной ответственностью "XXX".

Место нахождения: индекс, город, улица, номер дома и др.

Государственная регистрация: номер и дата регистрационного свидетельства.

Лицензия: номер, дата, наименование органа, предоставившего аудиторской организации лицензию на осуществление аудиторской деятельности, срок действия.

Является членом (указать наименование аккредитованного профессионального аудиторского объединения).

Аудируемое лицо

Наименование: открытое акционерное общество "YYY".

Место нахождения: индекс, город, улица, номер дома и др.

Государственная регистрация: номер и дата регистрационного свидетельства.

Мы провели аудит прилагаемой финансовой (бухгалтерской) отчетности организации "YYY" за период с 1 января по 31 декабря 20(X1) г. включительно. Финансовая (бухгалтерская) отчетность организации "YYY" состоит из:

бухгалтерского баланса;

отчета о прибылях и убытках;

приложения к бухгалтерскому балансу и отчету о прибылях и убытках;

пояснительной записки.

Ответственность за составление и представление этой финансовой (бухгалтерской) отчетности несет исполнительный орган организации "YYY". Наша обязанность заключается в том, чтобы выразить мнение о достоверности во всех существенных отношениях данной отчетности и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации на основе проведенного аудита.

Финансовая (бухгалтерская) отчетность организации "YYY" за период с 1 января по 31 декабря 20(X0) г. включительно была проверена другим аудитором, аудиторское заключение которого датировано 31 марта 20(X1) г. и содержит мнение с оговоркой по причине разногласия относительно достаточности резерва сомнительных долгов.

Мы провели аудит в соответствии с:

Федеральным законом "Об аудиторской деятельности";

федеральными правилами (стандартами) аудиторской деятельности;

внутренними правилами (стандартами) аудиторской деятельности (указать аккредитованное профессиональное объединение);

правилами (стандартами) аудиторской деятельности аудитора;

нормативными актами органа, осуществляющего регулирование деятельности аудируемого лица.

Аудит планировался и проводился таким образом, чтобы получить разумную уверенность в том, что финансовая (бухгалтерская) отчетность не содержит существенных искажений. Аудит проводился на выборочной основе и включал в себя изучение на основе тестирования доказательств, подтверждающих числовые показатели в финансовой (бухгалтерской) отчетности и раскрытие в ней информации о финансово-хозяйственной деятельности, оценку соблюдения принципов и правил бухгалтерского учета, применяемых при составлении финансовой (бухгалтерской) отчетности, рассмотрение основных оценочных показателей, полученных руководством аудируемого лица, а также оценку представления финансовой (бухгалтерской) отчетности. Мы полагаем, что проведенный аудит представляет достаточные основания для выражения нашего мнения о достоверности финансовой (бухгалтерской) отчетности и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации.

Дебиторская задолженность остается непогашенной по состоянию на 31 декабря 20(X1) г., и в финансовой (бухгалтерской) отчетности не предусмотрен резерв на покрытие потенциальных убытков. Следовательно, резерв сомнительных долгов на 31 декабря 20(X1) г. и 20(X0) г. должен быть увеличен на XXX рублей, чистая прибыль за 20(X0) год - уменьшена на XXX рублей, а нераспределенная прибыль на 31 декабря 20(X1) г. и 20(X0) г. - уменьшена на XXX рублей.

По нашему мнению, за исключением обстоятельств, изложенных в предыдущей части, финансовая (бухгалтерская) отчетность организации "YYY" отражает достоверно во всех существенных отношениях финансовое положение на 31 декабря 20(X1) г. и результаты ее финансово-хозяйственной деятельности за период с 1 января по 31 декабря 20(X1) г. включительно в соответствии с требованиями законодательства Российской Федерации в части составления финансовой (бухгалтерской) отчетности (и (или) указать документы, определяющие требования, предъявляемые к порядку составления финансовой (бухгалтерской) отчетности).

"XX" месяц 20(X2) г.

Руководитель (иное уполномоченное лицо) аудиторской организации либо индивидуальный аудитор (фамилия, имя, отчество, подпись и должность).

Руководитель аудиторской проверки (фамилия, имя, отчество, подпись, номер, тип квалификационного аттестата аудитора и срок его действия).

Печать аудитора.

4.

Аудитором была проведена аудиторская

проверка коммерческой организации на

основании договора оказания аудиторских

услуг, по результатам которой были

выявлены нарушения, связанные с грубым

нарушением правил учета доходов и

расходов и объектов налогообложения.

Налоговые органы, по имеющейся у них

информации, истребовали информацию за

год, предшествующий текущему(текущий

– год изучения данной темы студентами),

у аудитора о проведенной проверке,

аудитор данную информацию передал в

налоговый орган, а также был допрошен

в качестве свидетеля по обстоятельствам

дела.

4.

Аудитором была проведена аудиторская

проверка коммерческой организации на

основании договора оказания аудиторских

услуг, по результатам которой были

выявлены нарушения, связанные с грубым

нарушением правил учета доходов и

расходов и объектов налогообложения.

Налоговые органы, по имеющейся у них

информации, истребовали информацию за

год, предшествующий текущему(текущий

– год изучения данной темы студентами),

у аудитора о проведенной проверке,

аудитор данную информацию передал в

налоговый орган, а также был допрошен

в качестве свидетеля по обстоятельствам

дела.

Оцените действия аудитора и налогового органа. Федеральный закон от 30.12.2008 N 307-ФЗ (ред. от 09.03.2021) "Об аудиторской деятельности"

Статья 13. Права и обязанности аудиторской организации, индивидуального аудитора

1. При оказании аудиторских услуг аудиторская организация, индивидуальный аудитор вправе:

1) самостоятельно определять формы и методы оказания аудиторских услуг на основе стандартов аудиторской деятельности, а также количественный и персональный состав аудиторской группы, оказывающей аудиторские услуги;

2) исследовать в полном объеме документацию, связанную с финансово-хозяйственной деятельностью аудируемого лица, а также проверять фактическое наличие любого имущества, отраженного в этой документации;

3) получать у должностных лиц аудируемого лица разъяснения и подтверждения в устной и письменной форме по возникшим в ходе оказания аудиторских услуг вопросам;

4) отказаться от проведения аудита или от выражения своего мнения о достоверности бухгалтерской (финансовой) отчетности в аудиторском заключении в случаях:

а) непредоставления аудируемым лицом всей необходимой документации;

б) выявления в ходе аудита обстоятельств, оказывающих либо способных оказать существенное влияние на мнение аудиторской организации, индивидуального аудитора о достоверности бухгалтерской (финансовой) отчетности аудируемого лица;

4.1) страховать ответственность за нарушение договора оказания аудиторских услуг и (или) ответственность за причинение вреда имуществу других лиц в результате осуществления аудиторской деятельности;

5) осуществлять иные права, вытекающие из договора оказания аудиторских услуг.

2. При оказании аудиторских услуг аудиторская организация, индивидуальный аудитор обязаны:

1) предоставлять по требованию аудируемого лица обоснования замечаний и выводов аудиторской организации, индивидуального аудитора, а также информацию о своем членстве в саморегулируемой организации аудиторов;

2) передавать в срок, установленный договором оказания аудиторских услуг, аудиторское заключение аудируемому лицу, лицу, заключившему договор оказания аудиторских услуг;

2.1) составлять документы на русском языке;

3.1) информировать, за исключением случая, указанного в пункте 3.2 настоящей части, учредителей (участников) аудируемого лица или их представителей либо его руководителя о ставших известными аудиторской организации, индивидуальному аудитору случаях коррупционных правонарушений аудируемого лица, в том числе случаях подкупа иностранных должностных лиц, случаях иных нарушений законодательства Российской Федерации, либо признаках таких случаев, либо риске возникновения таких случаев. В случае, если учредители (участники) аудируемого лица или их представители либо его руководитель не принимают надлежащих мер по рассмотрению указанной информации аудиторской организации, индивидуального аудитора, последние обязаны проинформировать об этом соответствующие уполномоченные государственные органы;

3.2) уведомлять о возникновении любых оснований полагать, что сделки или финансовые операции аудируемого лица могли или могут быть осуществлены в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма, федеральный орган исполнительной власти, осуществляющий функции по выработке государственной политики и нормативно-правовому регулированию в сфере противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, в порядке, установленном Федеральным законом от 7 августа 2001 года N 115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма";

4) исполнять иные обязанности, вытекающие из договора оказания аудиторских услуг.

3. Документы (копии документов) на бумажном носителе и (или) электронные документы, полученные или составленные при оказании аудиторских и прочих связанных с аудиторской деятельностью услуг, а также данные, содержащиеся в таких документах (копиях документов) и внесенные в базы данных, подлежат хранению аудиторской организацией, индивидуальным аудитором в течение следующих сроков:

1) не менее пяти лет после года, в котором они были соответственно получены или составлены либо внесены в базы данных, если иное не установлено другими федеральными законами, - при оказании аудиторских услуг;

2) не менее трех лет после года, в котором они были соответственно получены или составлены либо внесены в базы данных, если иное не установлено другими федеральными законами, - при оказании прочих связанных с аудиторской деятельностью услуг.

4. Аудиторской организации, индивидуальному аудитору запрещается хранить документы (копии документов) на бумажном носителе и (или) электронные документы, полученные или составленные при оказании аудиторских услуг, а также данные, содержащиеся в таких документах (копиях документов), и размещать базы этих данных за пределами территории Российской Федерации.