7.Расчет показателей рентабельности и определение точки безубыточности

Целью экономического анализа хозяйственной деятельности спроектированного предприятия является оценка его конкурентоспособности на рынке промышленного капитала, а также его платежеспособности, финансовой устойчивости, перспектив развития, но главное – нахождение резервов дальнейшего улучшения перечисленных показателей, которые являются критериями для сравнения экономического положения предприятия как с предыдущим (базовым) его состоянием, так и с показателями деятельности предприятий-конкурентов.

Результативность деятельности предприятия обусловливаются следующими показателями: показателями эффективности; периодом окупаемости капитала; точкой безубыточности производства.

Экономическая эффективность – относительный показатель, соизмеряющий полученный эффект с затратами, обусловившими данный эффект, или с ресурсами, использованными для его достижения:

![]() .

.

(Например, это показатели капиталоотдачи и коэффициент оборачиваемости оборотных средств, которые характеризуют, соответственно, эффективность использования основных фондов и оборотных средств).

Капиталоотдача (Фо) показывает, сколько продукции (в стоимостном выражении) выпущено на 1 рубль стоимости основных средств:

![]()

где Вр – годовая выручка предприятия, рассчитанная ранее; ОФср.г – среднегодовая стоимость основных средств (принимается условно в размере стоимости Кос оборудования и помещений, рассчитанной ранее).

Коэффициент оборачиваемости (O) характеризует число оборотов, которое совершают оборотные средства за определенный период времени:

![]()

где Вр – годовая выручка предприятия, рассчитанная ранее; ОСо – средние остатки оборотных средств (принимаются условно в размере общей потребности предприятия в оборотных средствах Коб, рассчитанной ранее).

Степень доходности предприятия можно оценить с помощью показателей рентабельности, среди которых основные показатели: рентабельность продукции; рентабельность активов; рентабельность собственного капитала; период окупаемости капитала.

Рентабельность продукции (Rп) рассчитывается как отношение прибыли от реализации продукции (Пвал) к затратам на ее производство и реализацию (Зпр):

![]()

Для единицы продукции i-го вида прибыль от ее производства и реализации Пpi = Цi – Спi, затраты на ее производство и на реализацию равны полной себестоимости Спi.

Сравнение видов выпускаемой продукции по данному показателю является одним из основных критериев оценки продуктовой (номенклатурной) политики предприятия, а также ориентирует производителя на поиск резервов снижения себестоимости продукции.

Рентабельность активов (Rа) – отношение прибыли до налогообложения к среднегодовой стоимости всех активов предприятия (Кср). Этот показатель характеризует, насколько эффективно используются основные и оборотные средства предприятия и представляет интерес для кредитных и финансовых учреждений, деловых партнеров и т. д.:

![]()

(В курсовой работе стоимость активов Кср принимается условно в размере стоимости имущества предприятия Сим).

Рентабельность собственного капитала (Rс.к) – отношение чистой прибыли (Пч) к средней стоимости собственного капитала (Кс.с):

![]() ,

,

Этот показатель характеризует величину прибыли, которую дает каждый рубль, инвестированный собственником капитала, и служит для критерием эффективности вложения средств на основе сравнения с процентом банка по депозиту и доходностью государственных ценных бумаг.

(В курсовой работе средней стоимостью собственного капитала Кс.с принимается размер собственного капитала Ксоб).

Период окупаемости капитала (Т) – это отношение начального капитала к сумме чистой прибыли и амортизации:

![]() .

.

Этот параметр показывает, через сколько лет окупятся вложенные в данное предприятие средства при неизменных условиях производственно-финансовой деятельности.

Определение точки безубыточности направлено на определение количества продукции, реализация которой обеспечивает компенсацию затрат на ее выпуск. При этом следует выделить понятия порога рентабельности и порогового количества товара.

Если порог рентабельности обычно измеряется в рублях, то пороговое количество товара в штуках.

Поскольку в курсовой работе предлагается выпуск трех видов продукции, то пороговое количество должно определяться по каждому виду продукции отдельно по формуле:

|

ПКПi = |

Все постоянные затраты фирмы × |

Удельные вес i-й продукции в выручке от реализации всех видов продукции |

|

Цена i-й продукции – |

Переменные затраты на единицу i-й продукции |

Все постоянные затраты фирмы (подразделения) определяются как:

![]()

Удельный вес i-й продукции в выручке от реализации определяется как:

Переменные затраты по i-й продукции равны (Рмi + Роснi + Рдопi + Рс.нi + Рс.эi).

Также необходимо построить шесть графиков безубыточности – по 1 на каждый вид продукции при 1- и 2х-сменном режиме работы.

Пример расчета параметров экономического анализа хозяйственной деятельности спроектированного предприятия приведен для изделия А и 1-сменной организации работы:

К

Фо = 113650000/4959936= 22,92

апиталоотдача

К

O = 113650000/11024211= 10,31

оэффициент оборачиваемости

Р

RпА = (1750-961,69)*100/961,69= 81,98 %

ентабельность продукции

Рентабельность активов

Rа = 49489476,94*100/(20000+11024211+1774656+3185280)=

309,23 %.

Р

Rс.к = 39591581,55*100/16034147= 246,93

%

ентабельность собственного капитала

П

Т = 16034147*12/(39591581,55+308876,8)=

4,83 мес.

ериод окупаемости капитала

П

QкрА = (22000*(80,66+107,35+125,44)+38000*(24,95+18,75+51,46)+45000*(13,73+18,27+29,75))* 1750-275,43-207-24,84-60,28-80,71

*22000*1750/(22000*1750+38000*900+45000*910 = 4087 шт./год

ороговое количество товара

Расчет параметров экономического анализа хозяйственной деятельности спроектированного предприятия для остальных изделий при 1- и 2х-сменной организации работ аналогичен, и его результаты представлены, в таблице 17.

таблица 17. Параметры экономического анализа хозяйственной деятельности

|

Показатель |

Обозна-чение |

1-сменная организация работы |

2х-сменная организация работы |

|

Капиталоотдача |

Фо |

22,91 |

34,15 |

|

Коэффициент оборачиваемости оборотных средств |

O |

10,31 |

9,94 |

|

Рентабельность продукции А, % |

RпА |

81,97 |

58,16 |

|

Рентабельность продукции В, % |

RпВ |

128,14 |

109,55 |

|

Рентабельность продукции С, % |

RпС |

298,99 |

257,13 |

|

Рентабельность активов, % |

Rа |

309,23 |

295,19 |

|

Рентабельность собственного капитала, % |

Rс.к |

246,92 |

236,47 |

|

Период окупаемости капитала, мес. |

Т |

4,82 |

5,04 |

|

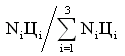

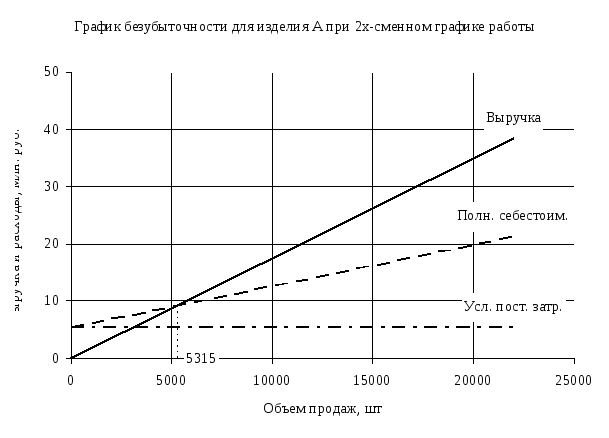

Точка безубыточности по изделию А, шт./год |

QкрА |

4087 |

5315 |

|

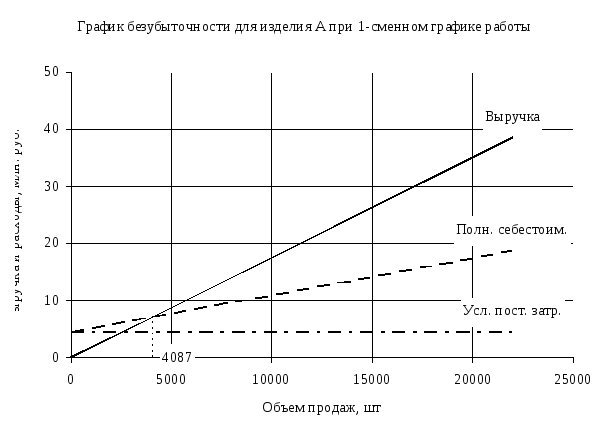

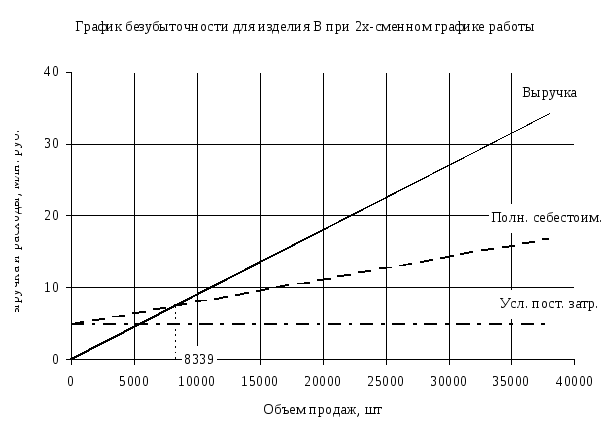

Точка безубыточности по изделию В, шт./год |

QкрВ |

6659 |

8339 |

|

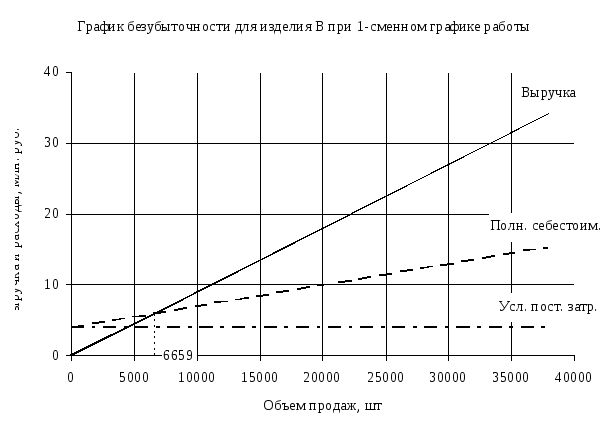

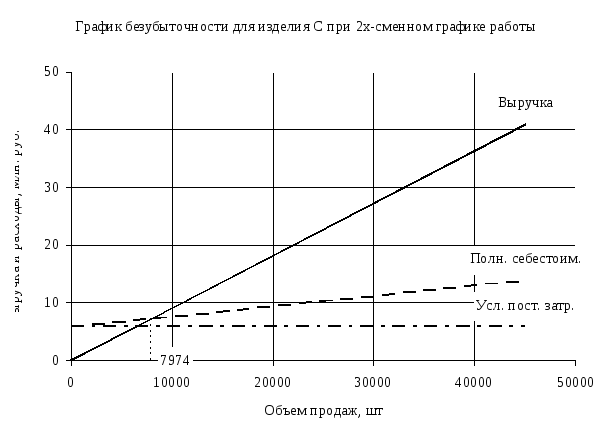

Точка безубыточности по изделию С, шт./год |

QкрС |

6440 |

7974 |

Графическое представление результатов является более наглядным, по сравнению с числовым. Поэтому построим графики безубыточности для каждого изделия при 1- и 2х-сменном графике работы.

Заключение

По результатам работы можно сделать вывод, что проектируемое предприятие будет представлять привлекательность для инвесторов в силу высокой конкурентно способности на рынке промышленного капитала. Об этом говорит высокая доля чистой прибыли предприятия и быстрое время окупаемости вложенных в данное предприятие средств.

Чтобы повысить привлекательность предприятия для инвесторов нужно расширять рынки сбыта, то есть нужно увеличить расходы на рекламу, следить за качеством продукции и представлять продукцию на выставках, где есть возможность общения непосредственно с покупателем. Эти меры приведут к стабильному развитию предприятия и увеличению доходов, а вместе с тем увеличению выплат акционерам, а, значит, предприятие будет перспективным для инвесторов.

Для улучшения показателей эффективности работы предприятия необходимо, прежде всего, эффективное использование основных и оборотных средств.

Использование основных средств признается эффективным, если относительный прирост физического объема продукции или прибыли превышает относительный прирост стоимости основных средств за анализируемый период. Рост эффективности использования основных средств ведет к относительной экономии производственных основных средств и увеличению объема выпускаемой продукции.

Эффективность использования оборотных средств характеризуется ускорением их оборачиваемости. В результате ускорения оборота меньше требуется запасов сырья, материалов, топлива, заделов незавершенного производства, а следовательно, высвобождаются денежные ресурсы. Увеличенные числа оборотов достигается за счет сокращения времени производства и времени обращения. Время производства обусловлено технологическим процессами и характером применяемой техники. Сокращенье времени обращения достигается за счет совершенствования технологии, механизации и автоматизации труда, увеличения производительности машин, механизмов и оборудования, сокращение их простоев, оптимальная загрузка техники, а также развития специализации и кооперирования, улучшения прямых межзаводских связей, ускорения перевозок, документооборота и расчетов.

Если руководство проектируемого предприятия будет действовать согласно изложенным рекомендациям, то со временем предприятие имеет все шансы занять прочную позицию на рынке.

Список литературы

-

Экономика предприятия: Методические указания по выполнению курсовой работы / Сост.: А. Б. Матюхин, Г. Н. Силин, Т. А. Белякова, М. В. Чигирь, М. И. Житенева, Ю. А. Гарайбех, К. Е. Ивкин, С. А. Храбров. СПб.: Изд-во СПбГЭТУ «ЛЭТИ», 2003

-

Экономика предприятия: Методические указания к изучению одноименной дисциплины. Для всех технических специальностей университета./ Составители Л.А. Астреина;Ю.А. Гарайбех; М.В. Чигирь. Издательство СПбГЭТУ «ЛЭТИ»2004

-

Экономическое обоснование организации производства на проектируемом предприятии: Метод. указ. к выполнению курс. работы/ Сост.: А. В. Васильев, Д. Д. Воейков, Н. В. Глухова, А. В. Демидов, А. И. Кноль, В. Б. Яковлев. СПб.:Изд-во СПбГЭТУ «ЛЭТИ», 2001.

-

Прикладная экономика: Учебное пособие/Под ред. Васильева А.В. СПб.: Изд-во СПбГЭТУ «ЛЭТИ», 2001

-

Экономика предприятия: Учеб. / Под ред. Е.Л.Кантора СПб.:Питер,2003

-

Экономика предприятия: Учеб. / Под ред. А. Е. Карлика, М Л. Шухгальтер. М.: Инфра-М, 2001

-

Маркетинг и менеджмент, издание второе, Филипп Котлер, Изд. Питер, СПб, 1999