4020

.pdfполучением целевой прибыли, определяется цена одного вида продукции по формуле:

Ц = С+ П ,

где П – сумма целевой прибыли, р.

(Определить как П = С×%R /100% ; для шкафа: Пшк = Сшк ×%Rшк /100% , для тум-

бочки: Птм = Стм ×%Rтм /100% ),

где Пшк, Птм – прибыль от реализации продукции (шкафа, тумбочки), р. Сшк, Стм – себестоимость шкафа, тумбочки, руб.

%Rшк, %Rтм – процент рентабельности продукции (шкафа, тумбочки), % 2) Рассчитать товарную продукцию (ТП) по формуле:

ТП = ∑n |

Vi × Цi , |

i=1 |

|

где Vi − объём выпускаемой продукции в натуральном выражении; |

|

Цi − цена единицы продукции, р.

Товарная продукция – готовая продукция предприятия в денежном выражении, предназначенная к реализации.

3) Рассчитать реализованную продукцию (РП) по формуле:

РП = ТП+Он.г −Ок.г. ,

где Он.г. − остатки готовой продукции на начало года, тыс. р.

ПОн.г.

Ок.г.

(определить как Он.г. = ПОн.г. ×ТП ),

100%

−процент остатков готовой продукции на начало года, %

−остатки готовой продукции на конец года, тыс. р.

(определить как Ок.г. = ПОк.г. ×ТП ),

100%

П − процент остатков готовой продукции на конец года, %

Реализованная продукция – это готовая продукция, за которое предприятие получило деньги с учётом остатков готовой продукции на начало и конец года.

4) Рассчитать валовую продукцию (ВП) по формуле:

21

ВП = ТП+ НЗПк.г. − НЗПн.г. ,

где НЗПк.г. − объём незавершённой продукции в текущем году в денежном выражении на конец года, тыс. р.

(определить как НЗПк.г. = ПНЗПк.г. ×ТП )

100%

ПНЗПк.г. − процент незавершённого производства на конец года, %

НЗПН.Г. − объём незавершённой продукции в текущем году в денежном выражении на начало года, тыс. р.

(определить как НЗПн.г. = ПНЗПн.г. ×ТП )

100%

ПНЗПн.г. − процент незавершённого производства на начало года, %

5)Рассчитать рентабельность продукции по отдельным её видам (шкаф, тумбочка) - Rпр

Rпр = ПС ×100%

6) Рассчитать рентабельность текущих затрат - Rт.з.

Rт.з. = ∑∑ПС ×100%

22

ПРАКТИЧЕСКАЯ РАБОТА № 5 на тему: «Расчет показателей оценки эффективности

инвестиционных проектов»

В случае принятия решения о новом строительстве, реконструкции, техническом перевооружении, расширении производственных цехов, приобретении новых предприятий, предусмотренных рамками инвестиционного проекта необходимо провести расчеты связанные с эффективностью инвестирования в проект и выполнить обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений.

Инвестиционный проект – это система организационно-правовых и расчетно-финансовых документов, необходимых для осуществления комплекса действий, обеспечивающих достижение определенных целей, и описывающих порядок этих действий.

Расчет экономической эффективности инвестиционного проекта, как указано выше, проводится на основании официально утвержденных в 1994 году "Методических рекомендаций по оценке эффективности инвестиционных проектов и их отбору для финансирования "утвержденных Госстроем России, Минэкономики России, Минфином России и Госкомпромом России 31 марта 1994 г. (1).

Эффективность проекта характеризуется системой показателей, которые отражают соотношение между затратами и результатами реализации инвестиционного проекта, рассчитанными исходя из целей его участников, методика расчета которых представлена подробно в п.2.

В соответствии с вышеуказанными методическими рекомендациями в основу оценки эффективности инвестиционных проектов положены следующие основные принципы, применяемые к любым типам проектов независимо от их технических, технологических, финансовых, отраслевых или региональных особенностей:

– рассмотрение проекта на протяжении всего его жизненного цикла (расчетного периода) – от проведения предынвестиционных исследований

23

до прекращения проекта;

–моделирование потоков продукции, ресурсов, денежных средств;

–приведение предстоящих разновременных доходов и расходов к условиям их экономической соизмеримости в начальном периоде;

–определение эффекта посредством сопоставления ожидаемых интегральных результатов и затрат с ориентацией на достижение требуемой нормы дохода на капитал;

–использование текущих (базисных), прогнозных и дефлированных (расчетных) цен.

Учитывая вышесказанное отметим, что при оценке альтернативных проектов, т.е. когда нужно выбрать один проект из нескольких предпочтение следует отдавать проекту, который обеспечивает более высокий уровень ЧДД. Дисконтированный срок окупаемости может рассматриваться как вспомогательный, в четкой форме дающий дополнительную оценку эффективности инвестиций.

Источниками финансирования инвестиций являются

1.Средства, образующиеся в ходе осуществления проекта. В общем случае включают прибыль и амортизацию производственных фондов. Использование этих средств называется самофинансированием проекта;

2.Средства, внешние по отношению к проекту, к которым относятся: Средства инвесторов, образующие акционерный капитал проекта.

Денежные заемные средства (кредиты, займы), подлежащие возврату на заранее определенных условиях (график погашения, процентная ставка); Средства в виде имущества, предоставляемого в аренду (лизинг). Усло-

вия возврата этих средств определяются договором аренды (лизинга).

В соответствии с «Методическими рекомендациями по оценке эффективности инвестиционных проектов и их отбору для финансирования» следует рассчитывать ниже перечисленные динамические показатели оценки:

чистый дисконтированный доход, дисконтированный срок окупаемости, индекс доходности,

24

внутренняя норма дохода.

Чистый дисконтированный доход - ЧДД Формула определения чистого дисконтированного дохода за расчет-

ный период имеет вид:

∑ЧДД=∑(Рm-Зm)хАm, |

(1) |

где Рm – результаты достигаемые на шаге m расчета; Зm – затраты , осуществляемые на шаге m расчета, Аm – коэффициент дисконтирования;

m- номер шага расчета.

Формула (7) может быть записана в другом виде, если выделить еди-

новременные затраты: |

|

∑ЧДД= ∑(Рm-Зm*)хАm – ∑КmхАm |

(2) |

где Зm* – затраты на шаге m расчета без инвестиционных издержек

(Кm).

Коэффициент дисконтирования определяется требуемым инвестором уровнем нормы дохода (Е) и периодом приведения (t). Отсюда прослеживается следующая зависимость ЧДД от этих параметров:

-с повышением требований инвестора к эффективности проекта ЧДД снижается и, наоборот, с уменьшением – повышается;

-по мере удаления периода приведения денежного потока от базового размер ЧДД снижается.

При рассмотрении методического аспекта вопроса о норме дохода важно выяснить содержание основных принципов обоснования ее уровня. Дело в том, что, вкладывая средства в развитие производства, инвестор интересуется не любым по величине результатом, не любым приростом чистой прибыли. Прирост капитала должен быть достаточным для того, чтобы, вопервых, компенсировать инвестору отказ от использования имеющихся средств на потребление в текущем периоде, в минимально приемлемом для него размере, во-вторых, компенсировать обесценение денежных средств в связи с предстоящей инфляцией и, в-третьих, гарантировать возмещение возможных потерь в связи с наступлением инвестиционных рисков, т. е.

25

E=Emin + I + r, |

(3) |

где Е — норма дохода (номинальная);

Еmin — минимальная реальная норма дохода (minimal rate of return); I — темп инфляции (inflation rate);

r — коэффициент, учитывающий уровень инвестиционного риска. Для расчета Е в проекте Еmin будем принимать равной ставке рефинан-

сирования ЦБ РФ на момент написания расчета показателей. Темп инфляции

– I устанавливаем исходя из официального темпа инфляции на момент расчета показателей. Коэффициент, учитывающий уровень риска – r на основании данных о реализации аналогичных проектов (см. рис. 1).

Поправка |

1 |

2-3 |

4 |

5-6 |

7 |

на риск, % |

|

|

|

|

|

Уровень |

Низкий |

Ниже среднего |

Средний |

Выше среднего |

Высокий |

фактора |

|

|

|

|

|

Уникаль- |

Не |

Имеет незначи- |

Имеет схо- |

Имеет схожий |

Объект уни- |

ность ин- |

уника- |

тельные отли- |

жий по не- |

по некоторым |

кален аналога |

вестици- |

лен |

чия от объекта |

которым ха- |

характеристи- |

не существует |

онного |

|

аналога |

рактеристи- |

кам аналог с |

|

объекта |

|

|

кам |

большими до- |

|

|

|

|

|

пущениями |

|

Рисунок 1 – Диапазон поправок на риски по фактору уникальности инвестиционного объекта

Из формул (1), (2) видно, что чистый дисконтированный доход на каждом шаге определяется как произведение чистого дохода на этом шаге и коэффициента дисконтирования.

Дисконтированный срок окупаемости – Тд Разбиение чистого дисконтированного дохода, полученного нарастаю-

щим итогом, на два временных периода – до момента превращения отрицательного значения в положительное и после него – является основанием для формирования требовании по конструированию, хотя и вспомогательного, но в практической плане важного показателя экономической эффективности – срока возмещения (или окупаемости) единовременных затрат, измеряемого в

26

месяцах, кварталах, годах. В нашей схеме срок возвращения определяется периодом от момента начала реализации проекта (начала инвестиционной фазы) до переломного момента в динамике ЧДД, определенного нарастающим итогом. Срок окупаемости может быть получен и по иной схеме: путем последовательного по шагам расчетного периода вычитания из ∑КmхАm вы-

ражения ∑(Рm-Зm*)хАm. Когда эта разность станет равной 0 порядковый номер периода будет характеризовать срок окупаемости. Точность представленного метода оценки эффективности в большей степени зависит от частоты разбиения срока жизни проекта на интервалы планирования (месяц, квартал, год).

Для уточнения положения момента окупаемости (когда шаг расчета принят равным году) обычно принимается, что в пределах одного шага поток

(S) меняется линейно. Тогда расстояние Х от начала шага до момента окупаемости, выраженное в продолжительности шага расчета, определяется по формуле

Х=S-m / S-m+S+m |

(4) |

где S-m — минусовая величина потока нарастающим итогом на «переломном» шаге от «+» к «-»; S+m – положительная величина потока нарастающим итогом на следующем шаге.

Индекс доходности – ИД Базовые потоки денежных средств для расчета ЧД и ЧДД могут быть

применены для конструирования еще одной группы вспомогательных показателей – индексов доходности. Такие показатели характеризуют относительную отдачу на вложенные в проект затраты. В зависимости от содержания учитываемых при этом затрат можно построить индекс дохода инвестиций или индекс дохода всех затрат (текущих и единовременных). Каждый из них, в свою очередь, можно представить в двух видах: по реальным или (и) дисконтированным денежным потокам.

Соответствующие показатели будут, конечно, иметь различия. Поэтому, характеризуя эффективность проекта посредством индекса доход-

27

ности, следует непременно подчеркивать, по какой методике он оценен, а сравнение таких показателей по разным проектам проводить лишь при использовании одних и тех же методик.

Наибольшее распространение на практике получил индекс доходности дисконтированных инвестиций (ИД). Он представляет собой отношение суммы приведенных эффектов (из которых вычленены инвестиционные затраты) к приведенной к тому же моменту времени величине инвестиционных затрат:

ИД= ∑(Рm-З*m)хАm/∑КmхАm |

(5) |

Индекс доходности строится из тех же элементов, что и ЧДД (см. формулу ), и его значение тесно связано с ним: если ЧДД положителен, то и ИД > 1, и наоборот, если ИД < 1 — проект неэффективен.

Внутренняя норма дохода – ВНД

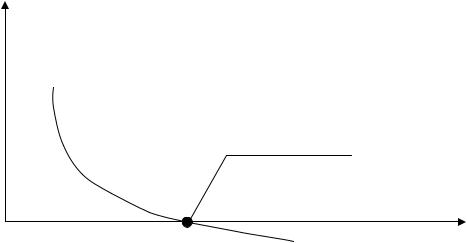

Сложности при расчетах чистого дисконтированного дохода связаны с установлением приемлемой нормы дохода, тем более, если инвестор составляет эту норму на базе установленных нами ранее трех компонентов. Определение уровня нормы зависит от компетентности специалистов, определяющих экономическую эффективность, и отражает, следовательно, субъективный подход. Влияние данного фактора сведено к минимуму в показателе внутренней нормы дохода – ВНД (или IRR — Internal Rate of Return). Экономическую природу этого показателя можно пояснить с помощью графика зависимости ЧДД от изменений нормы дохода. (рис. 2).

На графике (рис. 1) показано, что с ростом требований к эффективности инвестиций (через Е) величина ЧДД уменьшается, достигая нулевого значения при пересечении с осью абсцисс в точке А. Норма дохода, определяющая такое значение ЧДД, является внутренней нормой дохода проекта.

28

Внутренняя норма дохода характеризует уровень доходности инвестиций, генерируемый конкретным проектом, при условии полного покрытия всех расходов по проекту за счет доходов.

Чдд проекта, руб

Внутренняя норма дохода (ВНД)

Норма дохода

Рисунок 2 – График зависимости ЧДД от выбранной нормы дохода

По своей экономической природе норма дохода для инвестора и внутренняя норма по проекту идентичны, т. е. характеризуют уровень капитализации доходов за расчетный период. Но в первом случае норму дохода мы привносим извне, обосновывая ее уровень исходя из нашего понимания приемлемого уровня дохода на капитал. Во втором варианте норма дохода формируется на основе объективно складывающихся пропорций результатов и затрат, т. е. исходя из внутренних свойств проекта, степени его прогрессивности. В данном выражении внутренняя норма дохода характеризует гарантированный уровень капитализации доходов, присущий проекту.

Для расчета показателей оценки эффективности инвестиционных проектов следует сначала заполнить таблицу 1 с учетом расчетов необходимых капитальных вложений, а также себестоимости и стоимости продукции, предусмотренной в проекте. Потребное количество инвестиций определяется из необходимого количества финансовых ресурсов и приобретения основных производственных фондов и дополнительных оборотных средств.

29

Таблица 1 Поток реальных денег по инвестиционной деятельности

Показатели |

|

|

Шаги расчета, годы |

|

|

||

|

20__ |

20__ |

20__ |

20__ |

20__ |

20__ |

20__ |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

1. Капитальные вложения по |

|

|

|

|

|

|

|

проекту |

|

|

|

|

|

|

|

2. Приобретение оборотных |

|

|

|

|

|

|

|

средств |

|

|

|

|

|

|

|

3. Сумма, полученная от ликви- |

|

|

|

|

|

|

|

дации выбывающих в результате |

|

|

|

|

|

|

|

реконструкцииосновныхфондов |

|

|

|

|

|

|

|

4. Итого, объеминвестиций (п.. 1 |

|

|

|

|

|

|

|

+ п. 2 – п. 3) |

|

|

|

|

|

|

|

В случае кредитования строительства или реконструкции, предусмотренной проектом необходимо рассчитать погашение кредита за период 5 лет с учетом ежегодного погашения равными долями. При этом погашение основного кредитного долга предполагается осуществлять по схеме, представленной в таблице 2.

Таблица 2

Схема погашения основного кредитного долга

Расчетный период |

Сумма погашенного кредита, т.р. |

% к итогу |

20__ г. |

|

20 |

20__ г. |

|

20 |

20__ г. |

|

20 |

20__ г. |

|

20 |

20__ г. |

|

20 |

Всего |

|

|

В том случае, если для реализации проекта рекомендуется использовать заемные средства, т.е. прибегать к кредитам, то следует рассчитать процентные выплаты по кредиту (см. табл. 3). Заемные средства на осуществление инвестиционного проекта привлекаются на условиях возвратности, при этом процентные ставки по кредитам принимать в соответствии с действующими на период написания проекта банковскими ставками.

|

|

|

|

Таблица 3 |

|

Процентные выплаты по кредиту |

|

||

|

|

|

|

|

Расчетный |

Сумма кредита на 1 января |

Ставка по |

Плата за |

Остаток кредит- |

период |

соответствующего года, т.р. |

кредиту, % |

кредит, т.р. |

ного долга, т.р. |

20__ г. |

|

|

. |

|

20__ г. |

|

|

|

|

20__ г. |

|

|

|

|

20__ г. |

|

|

|

|

20__ г. |

|

|

|

|

30