3425

.pdf31

привилегированных акций и собственного капитала (обыкновенных акций и нераспределенной прибыли).

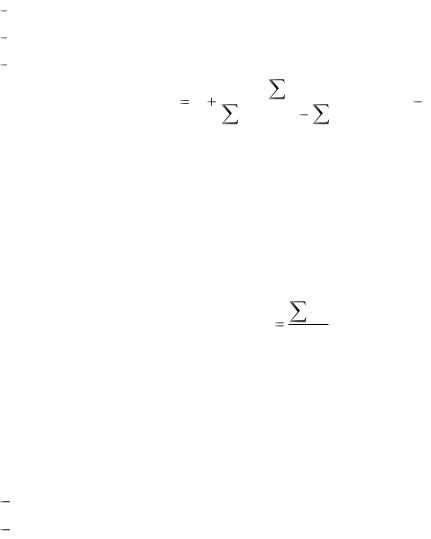

Метод кумулятивного построения. Отличается от модели оценки капитальных активов тем, что к реальной безрисковой ставке прибавляется совокупная премия за инвестиционные риски, которая состоит их премий за отдельные относящиеся к данному бизнесу несистематические риски. Формула расчета ставки дисконта выглядит так:

i R g1 g2 gJ СМБ СЗК ССТР |

(6.4) |

где R - реальная ставка безрискового дохода;

g J - премия за отдельный несистематический риск по фактору риска с номером j;

СМБ -дополнительная премия за риск инвестирования в малый бизнес; СЗК - дополнительная премия за риск инвестирования в закрытую

компанию; ССТР - дополнительная премия за страновой риск.

Для пересчета ставки дохода по российским государственным облигациям в номинальном выражении в реальное используется формула Фишера:

R |

rH |

i |

(6.5) |

|

1 |

i |

|||

|

|

где R – реальная ставка;

rН – номинальная ставка; i – индекс инфляции.

4.2 Практические задания Задача 1. Рассчитать величину ставки дисконтирования для

собственного капитала в реальном выражении на основе следующих данных: ставка доходности по российским государственным облигациям – 14% в номинальном выражении, среднерыночная ставка дохода в реальном выражении – 18%, бета коэффициент – 1,2, индекс инфляции – 8%, премия за риск для малой компании – 3%, премия за риск, характерный для оцениваемой компании – 4%.

Задача 2. Рассчитать ставку дисконтирования для всего инвестированного капитала на основе следующих данных: ставка дохода по российским государственным облигациям – 12%, коэффициент бета – 1,4,

32

среднерыночная ставка дохода – 20%, премия за риск для малой компании – 2%, премия за риск, характерный для оцениваемой компании – 4%, доля собственного капитала – 40%, процент по используемому кредиту – 12%.

Задача 3. Модель оценки доходности финансовых активов (САРМ) Рассматривается целесообразность инвестирования в акции компании

А, имеющей бета-коэффициент равный 1,6, или компании В, имеющей коэффициент бета равный 0,9. Если безрисковая ставка составляет 6%, а средняя доходность на рынке ценных бумаг 12%. Инвестирование проводиться в том случае, если доходность составляет не менее 15%. Необходимые для принятия решения оценки можно рассчитать с помощью модели САРМ.

Задача 4. Оценка общей стоимости капитала (WACC) Рассчитать цену капитала по приведенным данным:

Источник средств |

Оценка, тыс. |

Доля, |

Цена |

|

руб. |

% |

источника, % |

Краткосрочные заемные средства (КЗС) |

6 000 |

35,3 |

8,5 |

Долгосрочные заемные средства (ДЗС) |

2 000 |

11,8 |

5,2 |

Обыкновенные акции (ОА) |

7 000 |

41,2 |

16,5 |

Привилегированные акции (ПА) |

1 500 |

8,8 |

12,4 |

Нераспределенная прибыль (НП) |

500 |

2,9 |

15,2 |

Задача 5. По модели оценки доходности САРМ определите стоимость собственного капитала организации, если:

-безрисковая ставка доходности составляет 4% годовых,

-среднерыночная ставка доходности финансовых активов – 10%,

-бета - коэффициент составляет 2,0.

Задача 6. Определите оптимальную структуру капитала, следуя традиционному подходу, на основе следующих данных:

Показатели |

|

|

|

Варианты финансирования |

|

|

|||

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

Доля |

собственного |

25 |

30 |

40 |

50 |

60 |

70 |

80 |

100 |

капитала, % |

|

|

|

|

|

|

|

|

|

Доля заемного капитала, % |

75 |

70 |

60 |

50 |

40 |

30 |

20 |

- |

|

Стоимость |

собственного |

1,75 |

2,16 |

3,00 |

4,00 |

5,10 |

6,30 |

7,60 |

10,0 |

капитала, % |

|

|

|

|

|

|

|

|

|

Стоимость |

заемного |

10,83 |

9,31 |

7,34 |

5,59 |

4,41 |

3,19 |

2,13 |

- |

капитала, % |

|

|

|

|

|

|

|

|

|

33

Задача 7. Рассчитать средневзвешенную стоимость капитала на основе следующих данных. Безрисковая ставка – 10 %. Коэффициент бета – 1,8. Среднерыночная ставка дохода – 15 %. Стоимость кредита – 12 %. Доля заемных средств – 40 %.

Задача 8. Определить ставку дисконтирования для оценки рыночной стоимости реального денежного потока для собственного капитала на основе следующих данных. Номинальная ставка дохода по государственным облигациям 18 %, среднерыночная доходность на фондовом рынке – 15 % в реальном выражении, бета – 1,4, темп инфляции 11 %.

Задача 9. Определить реальную ставку дисконта для определения стоимости российской компании на основе следующих данных: номинальная среднерыночная доходность на российском фондовом рынке – 21 %; коэффициент бета – 1,2; номинальная доходность по государственным облигациям России – 14 %, поправка на страновой риск – 3 % для России, поправка на размер компании – 4 %, поправка за риск, характерный для оцениваемой компании – 2 %, темп инфляции – 6 %.

Задача 10. Рассчитать величину ставки дисконтирования для всего инвестированного капитала для расчета стоимости российской компании на основе следующих данных: доходность по российским гособлигациям – 10 %, среднерыночная доходность – 14 %, страновой риск – 6 %, бетакоэффициент – 1,2, премия за размер компании – 2 %, премия за риск, характерный для оцениваемой компании- 1 %, доля заемных средств – 30 %, ставка кредита – 13 %.

Задача 11. Рассчитать ставку дисконтирования для всего инвестированного капитала на основе следующих данных: доходность по российским гособлигациям – 8 %, риск, связанный с управлением компанией

– 4 %, риск, связанный со структурой капитала – 2,5 %, риск, связанный с доходностью и рентабельностью – 3,5 %, риск, связанный с территориальной и товарной диверсификацией – 3 %, риск, связанный с диверсификацией клиентуры – 2,5 %, риск за размер компании – 4 %, стоимость кредита - 12 %, доля собственных средств – 80 %.

34

Рекомендуемая литература по изучению темы дисциплины из списка:

1, 2, 3.

Форма контроля практической работы №6 – индивидуальное задание (комплект заданий).

Практическая работа №7

Выбор вариантов финансирования инновационной деятельности

1.Целью данной работы является изучение сущности и вида инвестиций, проведение оценки эффективности и риска инвестиционных проектов.

2.Вопросы для обсуждения:

1.Сущность и классификация инвестиционных проектов

2.Основные разделы инвестиционных проектов

3.Определение стоимости инвестиционного проекта

3.Вопросы для самоконтроля:

1.Что такое «инвестиционное решение»?

2.Какие проекты называются независимыми?

3.Перечислите основные показатели-критерии при оценке инвестиционных проектов?

4.Чем отличается текущая стоимость от чистой текущей стоимости?

5.Какова логика критерия чистой приведенной стоимости?

6.Что показывает внутренняя норма доходности?

7.В чем заключается временная ценность денег?

8.В чем смысл дисконтирования?

9.С помощью каких показателей можно определить результативность финансовых операций (абсолютных и относительных)?

4.Методические указания и практические задания

4.1Методические указания

В основе процесса принятия управленческих решений инвестиционного проекта лежат оценка и сравнение объема предлагаемых инвестиций и будущих денежных поступлений. Методы, используемые в анализе инвестиционном деятельности, можно подразделить на две группы, основанные:

35

а) на дисконтированных оценках; б) на учетных оценках.

1. Расчет чистого приведенного дохода состоит в следующем: а) Определяется величина первоначальных инвестиций (IC);

б) Рассчитывается текущая стоимость будущих денежных поступлений от проекта, для чего доходы за каждый год приводятся к текущей стоимости формуле:

PV |

Pk |

|

(1 r)k , |

|

|

|

(7.1) |

где Рк – объем денежных поступлений в k-ом году; (1+r)к – текущая стоимость 1 р..; r – коэффициент процентной ставки; PV – общая величина денежных поступлений за k лет.

в) Текущая стоимость инвестиций (PV) сравнивается с величиной исходных инвестиций IC

NPV PV IC ,

где NPV – чистый приведенный доход если: NPV>0, то проект следует принять;

NPV<0 то проект следует отвергнуть; NPV=0, то может быть любое решение.

г) Если проект требует не разовых (первоначальных) инвестиций, а в течение осуществления всего проекта, то чистый приведенный доход определяется по формуле:

NPV PV |

ICj |

|

|

(1 i) j , |

|||

|

|||

где i – прогнозируемый средний уровень инфляции. j- 1,2,…n

2. Расчет индекса рентабельности инвестиций производится на чистого приведенного эффекта, но относительным показателем выражается:

(7.2)

основе

PI |

PV |

|

|

IC |

(7.3) |

||

|

Таким образом, если Р1>1, то проект следует принять;

Pl< 1, то проект следует отвергнуть; PI=1, любое решение.

3. Метод расчета нормы рентабельности инвестиций.

36

Под нормой рентабельности (IRR) понимают значение коэффициента дисконтирования, при котором NPV=0.

Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя СС (показатель, характеризующий относительный уровень доходов, можно назвать ценой авансированного капитала). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова:

если IRR > СС, то проект следует принять;

если IRR < СС, то проект следует отвергнуть;

если IRR = СС, то проект ни прибыльный, ни убыточный.

|

NPV (r1 ) |

|

|

||

IRR r1 |

|

|

(r2 |

r1 ) |

|

NPV (r1 ) |

|

|

|||

|

NPV (r2 ) |

, |

(7.4) |

||

|

|

|

|

||

r1, и r2 – возможные значения коэффициента дисконтирования при котором |

|||||

NPV=0. |

|

|

|

|

|

Формула справедлива, если выполняются условия r1 < IRR < r2 |

и PV1 > |

||||

0 > PV2 |

|

|

|

|

|

4. Расчет срока окупаемости инвестиций относится к традиционным приемам, он не учитывает потоки денежных поступлений. Вего основе лежит формула:

k |

Pk |

|

|

IC , |

(7.5) |

||

|

т.е. он показывает, через какой период времени проект начинает приносить доход.

4.2Практические задания Задача 1. Вы анализируете возможность реализации инвестиционного

проекта со следующими характеристиками:

требуемые первоначальные инвестиции составляют 250 т.р.

ожидаемые поступления по годам составят: 50 т.р., 70 т.р. 120 т.

р. и 150 т. р.

ставка дисконтирования равна 16 %. Определите чистую дисконтированную стоимость.

ставка дисконтирования равна 16 %. Определите чистую дисконтированную стоимость.

Задача 2. Предприятие имеет возможность инвестировать 150 т. р. либо в проект А, либо в проект Б. Ставка дисконтирования составляет 11%.

37

Прогноз недисконтированных денежных потоков от реализации проекта дал следующие результаты.

Проект А позволит вернуть 60% вложенных средств в первый год его реализации и 115 тыс. руб. на следующий год, после чего будет закрыт.

Проект А позволит вернуть 60% вложенных средств в первый год его реализации и 115 тыс. руб. на следующий год, после чего будет закрыт.

Проект Б генерирует денежные потоки в течение трех лет: в 1-й год – 55 т.р., во 2-ой год – 85 тыс. руб., в 3-тй год 90 т.р.

Проект Б генерирует денежные потоки в течение трех лет: в 1-й год – 55 т.р., во 2-ой год – 85 тыс. руб., в 3-тй год 90 т.р.

Определите предпочтительный для предприятия проект.

Задача 3. Для проекта с начальными инвестициями в 250 млн. руб., в котором предполагаются равномерные ежегодные поступления в размере 90 млн. руб. Определить срок окупаемости проекта, если ставка дисконтирования равна 10%.

Задача 4. Коммерческая организация планирует приобрести торговые павильоны и получить разрешение на осуществление торговой деятельности, при этом первоначальные затраты оцениваются в пределах 432 тыс. р. В течение первого года планируется дополнительно инвестировать 216 тыс. р. Денежный поток составляет 103 тыс. р. за год. Ликвидационная стоимость павильонов через 10 лет оценивается в размере 320 тыс. р. Определить экономический эффект в результате реализации данных капитальных вложений, если проектная дисконтная ставка составляет 10%.

Задача 5. Инвестор решил приобрести бензозаправочную станцию стоимостью 200 млн. руб. Ежегодные прогнозируемые в течение последующих 10 лет свободные от долгов поступления составят 140 млн. руб. В конце 10-го года инвестор планирует продать станцию по цене 300 млн. руб. Ставка дисконтирования принимается на уровне минимально приемлемого для инвестора дохода и равна 13 % годовых. Рассчитать чистую приведенную стоимость.

Рекомендуемая литература по изучению темы дисциплины из списка:

1, 2, 3.

Форма контроля практической работы №7 – индивидуальное задание (комплект заданий).

38

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

Основная литература

1. Плотников А. Н. Финансирование инновационной деятельности в строительстве [Электронный ресурс]: учебное пособие / Плотников А. Н. -

М.: НИЦ ИНФРА-М, 2016. - 135 с. – ЭБС «Знаниум»

Дополнительная литература

2.Щербаков В. Н. Инвестиции и инновации [Электронный ресурс]:

учебник / Щербаков В.Н., Балдин К.В., Дубровский А.В. - М.:Дашков и К,

2017. - 658 с. – ЭБС «Знаниум»

3. Финансовый менеджмент [Электронный ресурс]: рек. УМО вукзов России по образованию в области менеджмента в качестве учебника /

Под ред. А. М. Ковалевой. - 2-e изд., перераб. и доп. - М.: НИЦ Инфра-М,

2013. - 336 с.: - ЭБС «Знаниум»

39 |

|

СОДЕРЖАНИЕ |

|

ВВЕДЕНИЕ……………………………………………………………………… |

3 |

ПРАКТИЧЕСКАЯ РАБОТА №1………………………………………………. |

5 |

ПРАКТИЧЕСКАЯ РАБОТА №2………………………………………………. |

6 |

ПРАКТИЧЕСКАЯ РАБОТА №3………………………………………………. |

7 |

ПРАКТИЧЕСКАЯ РАБОТА №4………………………………………………. |

10 |

ПРАКТИЧЕСКАЯ РАБОТА №5………………………………………………. |

11 |

ПРАКТИЧЕСКАЯ РАБОТА №6………………………………………………. |

28 |

ПРАКТИЧЕСКАЯ РАБОТА №7………………………………………………. |

34 |

БИБЛИОГРАФИЧЕСКИЙ СПИСОК………………………………................ |

38 |

40

Светлана Сергеевна Морковина Анна Владимировна Иванова

УПРАВЛЕНИЕ ФИНАНСОВЫМ ОБЕСПЕЧЕНИЕМ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ

Методические указания к практическим занятиям для студентов направления 27.03.05 – «Инноватика»