3231

.pdfМинистерство образования и науки РФ

федеральное государственное бюджетное

образовательное учреждение

высшего профессионального образования

«Воронежская государственная лесотехническая академия»

Кафедра управления производством

Чинарева О.И.

Организация предпринимательской деятельности

Методические указания к проведению практических и семинарских занятий для студентов очной и заочной форм обучения специальности 0090482 - «Технология деревообработки»

Воронеж 2011

2

УДК 65.050.9.

Чинарева О.И. Организация предпринимательской деятельности [Текст];

методические указания к проведению практических и семинарских занятий для студентов специальности 0090482-Технология деревообработки / О.И. Чинарева; Министерство образования и науки РФ ВГЛТА-Воронеж, 2010-30 с.

Печатается по решению редакционноиздательского совета ВГЛТА

Рецензент: канд. экон. наук, доц. кафедры бухучета, анализа и аудита Российского государственного Торгово-экономического университета Максимова Т.И.

3

Введение

Понятие «предприниматель» и «предпринимательство» в

современном смысле впервые употребил английский экономист конца

XVII - начала XVIII в. Ричард Кантильон. Он высказал мнение, что предприниматель - это человек, действующий в условиях риска.

Ряд функций, таких как принятие решений, несение ответственности, связывает предпринимательство с управленческой деятельностью. Вместе с тем отождествляет предпринимателя с менеджером не следует. Функциональная сущность того и другого различная. С одной стороны, предпринимательство шире управленческой деятельности, с другой - эффективное управление -

менеджмент - по силам не каждому предпринимателю.

В современной отечественной экономической литературе четкого определения предпринимательства нет. В большинстве случаев сущность этого явления подменяется целью предпринимательской деятельности. В соответствии с ГК РФ предпринимательство

(предпринимательская деятельность) - это особая форма экономической активности, основанная на инновационном подходе к производству и поставке на рынок товаров, приносящих предпринимателю доход и осознание собственной значимости.

В основе предпринимательства лежит новаторская, инициативная деятельность человека, мобилизующего свои силы, целеустремленно использующего все возможности для достижения поставленной цели и несущего полную ответственность за свои действия.

Для уже существующего бизнеса в период кризиса наибольшую актуальность имеет: сохранение ядра трудового коллектива и функционирующего капитала, сокращение бездействующих активов,

поиск новых рынков сбыта, повышение конкурентоспособности

4

продукции, а в итоге - сохранение и рост доходов. В конечном счете,

реализация задач бизнеса способствует реализации задач государства.

Практика хозяйствования вынуждает предпринимателя рационально и эффективно управлять производством, максимально экономить ресурсы, умело применять инновации, представлять место своего бизнеса в системе регионального хозяйства, мыслить масштабно, неординарно, многовариантно.

Внастоящее время в России насчитывается около 10000

акционерных предприятий, свыше 2000 акционерных коммерческих банков, представлены также и другие предпринимательские структуры.

Дальнейшее развитие рыночных отношений в России предполагает создание благоприятных социальноэкономических условий для предпринимательства.

Представленные в методических указаниях материалы отражают основные аспекты организации предпринимательской деятельности, в

частности вопросы создания и регистрации нового предприятия,

постановки налогового учета и выбора наиболее эффективной схемы налогообложения, особенности формирования и оценки стоимости капитала, подходы к оценке бизнеса.

5

Тема 1. Создание предприятия.

Задание 1. Предлагается создать предприятие, исходя из любых соображений. Необходимо сформировать и зафиксировать эти соображения, так как данная работа дает огромный материал для дальнейшего анализа.

Описания каждого предприятия должно состоять из двух моделей

(внешней и внутренней).

При выборе продуктов и услуг, которые будут производиться на предприятиях, необходимо избегать дублирования.

После того как построена самая большая модель внутренней и внешней среды, необходимо обсудить, в каких направлениях она затем будет конкретизироваться при дальнейшем изучении рынков,

потребителей, конкурентов и товаров.

Например, при организации бумажной фабрики будут вовлечены следующие предприятия (рис. 1).

|

Лесопильный |

|

|

|

|

|

|

|

|

|

|

Конвертная |

|

|

|

|

Учрежден |

|

||||

|

|

Древесная |

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

завод |

|

|

|

|

|

|

|

|

|

|

фабрика |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Промышленные |

|

|

|

|

Банк |

|

||

|

Столярный |

|

Мебельная |

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

предприятия |

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

завод |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

Бумажная |

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

фабрика |

|

|

Типография |

|

|

|

|

Автобаза |

|

|||

|

|

|

|

ГЭ |

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Издательство |

|

|||

|

Пекарня |

|

Фабрика по |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

производству |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

Газетное |

|

|

|

|

|

|

|

|

|

|

|||||||

|

Убой |

|

|

|

клея |

|

|

|

|

|

Переплетная |

|

|

|

|

|

|

|||||

|

|

|

|

|

издательство |

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис.1

6

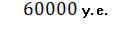

Задача 1. Вы владеете гостиницей на 100 мест. Ваши постоянные издержки в расчете на сутки составляют 60 000

условных единиц (у.е.), переменные издержки - 500 у.е. Тариф за проживание - 1 500 у.е. за сутки.

Определить, при какой ежедневной заселяемости гостиница может функционировать безубыточно. Рассчитать общую сумму денежных поступлений на расчетный счет г остиницы за сутки,

если норма прибыли - 5%.

Решение:

а) При расчете самоокупаемости используется формула точки безубыточности:

К=

где К - точка безубыточности;

СФИ - совокупность фиксированные издержки;

Це д - цена за единицу продукции;

ПИед - переменные издержка единицу продукции.

Подставляя в формулу значения, получим:

К= =60 мест.

=60 мест.

При этом количестве заселяемости гостиница будет функционировать безубыточно, а прибыль принесут оставшиеся 40

мест.

Денежные поступления на расчетный счет гост иницы

рассчитываем, |

используя |

формулу |

нормы |

прибыли |

(рентабельности): |

|

|

|

|

7

Р(Нп ) = ×100%,

где Р - рентабельность;

П - прибыль от производства и реализации продукции (услуг);

С - себестоимость реализованной продукции (услуг). Подставляя в формулу значения, находим прибыль:

П= |

=3025 у.е. |

Соответственно общая |

сумма денежных поступлений |

составит:

3025у.е+60500у.е=63528у.е.

Задача для самостоятельного решения.

Вы владелец автосервиса на 150 мест. Постоянные издержки составляют 1200 у.е. за сутки, переменные – 150у.е. Тариф за содержание авто – 1500 у.е.

При какой ежедневной заполняемости мест в автосервисе предприятие может существовать безубыточно.

Рассчитайте общую сумму денежных поступлений на расчетный счет автосервиса за сутки, е сли норма прибыли составила 12%.

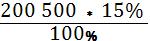

Задача 2. Рассчитать сумму единого налога по данным видам деятельности - стационарная розничная торговля, площадь торгового зала 82 м2 , К2=0,4.

а) Считаем сумму вмененного дохода (не забывая, что платят его раз в квартал), для этого берем данные по БД и N из таблицы(К1 = 1, К2=0,4, КЗ=1,132).

ВД=БД×N×К2×КЗ = 1800руб.×82 м 2 ×1×0,4×1,1 32×3 месяца =

=200 500 руб.

8

б) Берем от рассчитанного вмененного дохода единый налог

(15%):

≈ 30 075

≈ 30 075

Начисленную сумму налога можно уменьшить до 50%, что все и делают.

Уменьшаем: 30 075 : 2 = 15 037 руб. - это конечная сумма налога, которую предприятие и будет платить в налоговую службу

Задачи для самостоятельного решения

Задача 1. Фирма обслуживает туристов на фестивале и продает сувениры, которые приобретает у оптовика по цене 25

рублей за штуку, а продается по 40 рублей за штуку. Арендные и другие постоянные платежи составляют 8 000 рублей в месяц.

Определить, какое количество сувениров необходимо продать,

чтобы вернуть вложенны е деньги. Определить объем продаж,

необходимый для получения прибыли при повышении арендной платы до 12 000 рублей в месяц.

Задача 2. Фирма специализируется на производстве канцелярских товаров. В прошлом году объем продаж составил 49 000 000 рублей. При этом фирма понесла убытки в размере

1 520 000 рублей.

Анализ конкурентов показал, что аналогичные предприятия на рынке имеют норму прибыли на уровне 15%. С этой целью фирма рассматривает:

1. Уменьшение постоянных издержек.

2. Увеличение объема реализации.

3. Одновременное сокращение издержек и увеличение объема реализации. Постоянные издержки оставляют 15 270 000

рублей

9

Определить:

1. Величину сокращения постоянных издержек для достижения

прибыльности на уровне конкурентов.

2. Величину увеличения об ъема продаж для достижения прибыльности на уровне конкурентов.

3. Величину увеличения объема продаж при сокращении издержек на 5 000 000 рублей, 8 000 000 рублей.

Тема 2. Налоги и налогообложение

Вариант 1. . Налог на доходы физических лиц. Задача решается с использованием гл. 23 ч. 2 Налогового кодекса

Российской Федерации за 2003 г. (ФЗ от 05.08.2000 117).

|

|

|

|

|

|

Таблица 1.1 |

|

|

|

Налог на доходы физических лиц |

|||

|

|

|

|

|

|

|

|

|

|

Вопросы |

|

|

Ответы |

|

|

|

||||

1 |

.Перечень доходов, подлежащих налогообложению |

|

||||

|

|

|

|

|

||

2 |

. Налогоплательщики |

|

|

|

||

|

|

|

|

|

||

3 |

. Объект налогообложения |

|

|

|

||

4 |

. Налоговая база и порядок еѐ определения |

|

||||

5 |

. Особенности определения налоговой базы при |

|

||||

получении доходов в натуральной форме |

|

|

||||

6 |

. Особенности определе ния налоговой базы при |

|

||||

получении доходов в виде материальной выгоды |

|

|||||

7 |

. Особенности определения налоговой базы по |

|

||||

договорам |

страхования |

и |

договорам |

|

||

негосударственного пенсионного обеспечения |

|

|||||

|

|

|

|

|

|

|

8 |

. |

Доходы, |

не подлежащие |

налогообложению |

|

|

(освобождаемые от налогообложения) |

|

|

||||

|

|

|

|

|

||

9 |

. Стандартные налоговые вычеты |

|

|

|

||

10 |

. Имущественные налоговые вычеты |

|

|

|||

11 |

. Профессиональные налоговые вычеты |

|

|

|||

12 |

. Налоговая ставка |

|

|

|

||

|

|

|

|

|

||

13 |

. Порядок исчисления налога |

|

|

|

||

14 |

. Особенности удержания и возврат налога |

|

||||

Комментарии к таблице:________________________________

10

Вариант 2. Налог на имущество физических лиц. Задание решается с использованием Закона РФ от 09.09.1991 № 2003 -1 «О налогах на имущество физических лиц» (в редакции).

|

|

Таблица 1.2. |

|

Налог на имущество физических лиц |

|

|

|

|

|

Вопросы |

Ответы |

|

|

|

1 |

. Плательщики |

|

2 |

. Объекты налогообложения |

|

3 |

. Налоговая база |

|

4 |

. Ставка налогов |

|

5 |

. Льготы |

|

6 |

. Сроки и порядок уплаты |

|

Комментарии к таблице:_____________________________________

Вариант 3. Государственная пошлина. Введена в действие Законом РФ от 09.12.1991 № 2005 -1 «О государственной пошлине», инструкцией ГНС РФ от 1 5.05.1 996 № 42.

|

|

Таблица 1.3 |

|

Государственная пошлина |

|

|

|

|

Вопросы |

Ответы |

|

|

|

|

1 |

. Плательщики |

|

2 |

. Объекты взимания государственной пошлины |

|

3 |

. Размеры государственной пошлины (ставки) |

|

4 |

. Льготы |

|

5 |

. Сроки и порядок уплаты |

|

6 |

. Случаи возврата |

|

Комментарии к таблице:__ __________________________________

Вариант 4. Таможенная пошлина и сборы. Введена Законом РФ от 21.05.1993 «О таможенном тарифе», действующем на