Общая сумма общезаводских расходов СОЗ, тыс.руб., получается путем суммирования всех затрат по общезаводским расходам:

СОЗ= СОЗ i. |

(2.42) |

2.4. Расчет полной себестоимости продукции |

|

СибАДИ |

|

Общая сумма прямых расходов СПР РАСХ, тыс.руб.: |

|

СПР РАСХ= СМ+ СЗЧ+ФЗПР , |

(2.43) |

где М– сто мость материалов (по заданию); СЗЧ – стоимость запас- |

|

ных частей (по задан ю). |

|

Расходы по заводской себестоимости СЗС, тыс.руб.: |

|

СЗС=СПР РАСХ+ СОБ+СЦ+СОЗ. |

(2.44) |

Внепро зводственные расходы СВПР, тыс.руб.: |

|

СВПР=0,01·СЗС. |

(2.45) |

Полная себесто мость С, тыс.руб.: |

|

С= СЗС+ СВПР. |

(2.46) |

3. ФИНАНСОВОЕ ПЛАНИРОВ НИЕ СЕРВИСНОГО ЦЕНТРА

Данный раздел содержит расчет основных показателей экономической деятельности: прибыльности, рентабельности, безубыточности. Эти показатели являются важнейшими для оценки эффективно-

сти деятельности любого предприятия. |

|

3.1. Оценка доходов и поступления средств |

|

Балансовая прибыль ПБ, тыс.руб.: |

|

ПБ=ЦТ – . |

(3.1) |

Амортизационные отчисления на восстановление основных фон- |

|

дов CАВОС, тыс.руб.: |

|

C ВОС=0,4 АОПФ. |

(3.2) |

А |

|

Амортизационные отчисления на капитальный ремонт основных |

|

фондов CАКР, тыс.руб.: |

|

CАКР =0,6 САОПФ. |

(3.3) |

Всего доходов и поступлений ПОБЩ, тыс.руб.: |

|

ПОБЩ= ПБ+CАВОС+CАКР. |

(3.4) |

11

3.2. Расчет расходов и отчисления средств |

|

Сырье и основные материалы SСОМ, тыс.руб.: |

|

SСОМ=СМ/60. |

(3.5) |

Запасные части и комплектующие изделия SКОМ, тыс.руб.: |

|

SКОМ=90 СЗЧ/360. |

(3.6) |

СибАДИДоход, направляемый в фонд развития производства, науки |

|

Топливо и вспомогательные материалы SТВМ, тыс.руб.: |

|

SТВМ=80 (СЭТ+СРМО+СЭХ)/360. |

(3.7) |

Незавершенное производство SНЗ, тыс.руб.: |

|

SНЗ= 0,5 ПНЗ/360. |

(3.8) |

Расходы будущ х периодов SБП, тыс.руб.: |

|

SБП=1,5 СЗС/360. |

(3.9) |

Готовая продукц я на складе SГП, тыс.руб.: |

|

SГП=8 СЗС/360. |

(3.10) |

Нормат в со ственных о оротных средств SН, тыс.руб.: |

|

SН= Si. |

(3.11) |

Плата за про зводственные фонды РПФ, тыс.руб.: |

|

РПФ=0,06 (КОПФ+SН). |

(3.12) |

Плата за трудовые ресурсы РТР, тыс.руб.: |

|

РТР=ФЗПГ . |

(3.13) |

Прочие расходы РПР, тыс.руб.: |

|

РПР=0,05 (РПФ+РТР). |

(3.14) |

Общая сумма расходов и отчислений РОБЩ, тыс.руб.: |

|

РОБЩ= РПФ+РТР+РПР. |

(3.15) |

3.3. Распределение прибыли |

|

Доход предприятия Д, тыс.руб.: |

|

Д=ЦТ – (СМ+СЗЧ+СРМО+СЭТ+СЭХ+C ВОС). |

(3.16) |

Расчетный доход ДРАСЧ , тыс.руб.: |

|

ДРАСЧ = Д - РОБЩ. |

(3.17) |

техники ДФРПНТ, тыс.руб.: |

|

ДФРПНТ=0,15 ДРАСЧ. |

(3.18) |

Фонд развития производства, науки и техники ФРПНТ, тыс.руб.: |

|

ФРПНТ= ДФРПНТ+0,7 CАВОС . |

(3.19) |

Фонд социального развития ФСР, тыс.руб.: |

|

ФСР=0,05 ДРАСЧ. |

(3.20) |

12

3.4. Оценка экономической эффективности сервисного центра

Для оценки экономической эффективности работы предприятий используется множество показателей, позволяющих проанализировать использование ресурсов предприятия, качество менеджмента на

предприятии, финансовую прочность организации. Рассмотрим ос- СибАДИновные из них.

Фондоотдача ФО – показатель выпуска продукции на 1 рубль

стоимости основных фондов за сопоставимый период времени:

ФО = ЦТ / КОПФ. |

(3.21) |

Фондовооружённость ФВ , руб./чел., характеризует степень воо-

руженности рабоч х основными производственными фондами:

|

ФВ= КОПФ/ NППП. |

(3.22) |

Про |

звод тельность труда ПТ , руб./чел., показатель выпуска |

|

продукц |

одн м ра очим предприятия: |

|

|

ПТ = ЦТ / NППП. |

(3.23) |

Срок окупаемости нвестиций ТОК , год, |

показывает, за какой |

|

срок окупятся кап тальные вложения: |

|

|

|

ТОК = КОПФ/ПОБЩ. |

(3.24) |

Рентабельность – показатель хозяйственной деятельности предприятия, характеризующий при ыльность производственной деятель-

ности за определённый период времени. ля общего анализа рентабельности производства используется система показателей, характеризующих эффективность использования отдельных ресурсов, их отдачу отражающих рыночную активность предприятия, его инвестиционную привлекательность. Основными из них являются показатель рентабельности всех активов организации (рентабельность предприятия), рентабельность реализации продукции и рентабельность капитала.

Расчетная прибыль ПРАСЧ, тыс.руб.:

ПРАСЧ= ПБ – РПФ. |

(3.25) |

Общая рентабельность предприятия RОБЩ, %: |

|

RОБЩ=100 ПБ / (КОПФ+ SН). |

(3.26) |

Расчетная рентабельность предприятия RРАСЧ, %: |

|

RРАСЧ=100 ПРАСЧ / (КОПФ+ SН). |

(3.27) |

Рентабельность реализации продукции RПР, %: |

|

RПР =100 ПОБЩ / ЦТ . |

(3.28) |

13

3.5. Расчет точки безубыточности работы предприятия |

|||

Точка безубыточности – это такой объём реализации продукции, |

|||

при котором полученные доходы обеспечивают возмещение всех за- |

|||

трат и расходов, но не дают возможности получить прибыль. Точка |

|||

безубыточности характеризуется следующими показателями: |

|||

– критический объём реализации QКРИТ – объем продукции, кото- |

|||

рый необход мо реал зовать для достижения предприятием положе- |

|||

ния, в котором П=0; |

|

|

|

– порог рентабельности ПR – эта такая выручка от реализации, |

|||

при которой предпр ят е уже не имеет убыток, но ещё не получает |

|||

прибыли; |

|

|

|

– запас ф нансовой прочности ЗФП – это сумма, на которую |

|||

предпр ят е может се е позволить снизить выручку, не выходя из зо- |

|||

ны пр были; |

|

|

|

– маржа безопасности МQ – показывает, за какой объём продук- |

|||

ции предпр ят е получает при ыль. |

|

||

Эти показатели с целью удо ства восприятия и простоты анализа |

|||

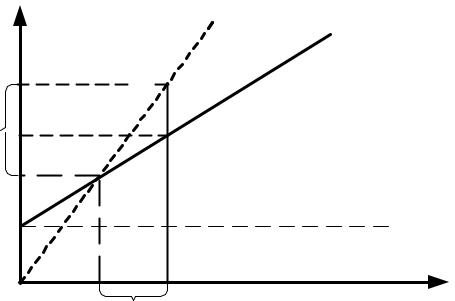

представим в графическом виде (см. рисунок). |

|||

Объем |

Выручка |

|

|

реализации, |

|

||

Д |

Издержки |

||

тыс. руб. |

|||

|

|

производства |

|

ЗФП |

C |

|

|

П R |

|

||

|

|

||

ПОСТ |

|

|

|

Q |

КРИТ |

|

|

СибАДИ |

|||

|

N |

Объем производства, |

|

|

М Q |

ед. продукции |

|

График достижения безубыточности |

|||

14

Порядок построения графика следующий. На шкале объема реализации отметим постоянные расходы себестоимости (условно примем долю постоянных расходов 30 %). На шкале объема производства отметим программу капитальных ремонтов N, которая соответствует величине себестоимости. Соединим точку С и величину постоянных расходов на оси ординат. Полученная линия отображает изменение издержек производства. С другой стороны, объем производства N соответствует доходу от реализации продукции Д. Точка Д и начало коорд нат образуют прямую изменения выручки. Точка пересечения двух эт х прямых образует точку безубыточности предприятия.

Используя масштабный коэффициент построения графика, опре- |

||

С |

ческого объёма реализации QКРИТ и порога |

|

деляем вел ч ну кр |

||

ПR. |

|

|

Запас ф нансовой прочности ЗФП, тыс. руб., определим как раз- |

||

ность |

|

|

рентабельности ЗФП= Д – ПR. |

(3.29) |

|

Маржа |

МQ вычисляется как |

|

|

МQ= N – QКРИТ. |

(3.30) |

В результате выполнения расчетов получены ряд показателей |

||

безопасности |

|

|

А |

|

|

деятельности сервисного центра.

По завершению выполнения всех практических работ предлагается проанализировать полученные результаты, сделать выводы относительно деятельности предприятияД, предложить меры по увеличению прибыльности, рентабельности и финансовой устойчивости.

И

15