е р и я в н у т р и в у з о в с к и х СибАДИм е т о д и ч е с к и х у к а з а н и й С и б А Д И

Министерство науки высшего образования Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего образования

« ибирский государственный автомо ильно-дорожный университет (СибАДИ)» Кафедра «Городское стро тельство, хозяйство и экспертиза объектов недвижимости»

Л. . Стрик

ОЦЕНКА КОММЕРЦИ ЛИЗАЦИЯ ОБЪЕКТОВ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ

Методические указания к лабораторным работам

Омск ▪ 2019

УДК 629.113.004

С85

Согласно 436-ФЗ от 29.12.2010 «О защите детей от информации, причиняющей вред их здоровью и развитию» данная продукция маркировке не подлежит.

Рецензент

канд. экон. наук, М.В Васюкова (ОмГАУ)

СибАДИЛ.А. тр к. – (Сер я внутривузовских методических указаний СибАДИ). –

Работа утверждена редакционно-издательским советом СибАДИ в качестве

методических указаний.

тр к, Людм ла Александровна.

85 Оценка |

коммерциализация объектов интеллектуальной собственности |

[Электронный |

ресурс] : методические указания к лабораторным работам / |

Электрон. дан. – Омск : Си АДИ, 2019. – URL: http://bek.sibadi.org/cgi-bin/ irbis64r plus/cgiirbis 64 ft.exe. - Режим доступа: для авторизованных пользователей.

Пр ведены задачи, применяемые для оценки и коммерциализации объектов интеллектуальной со ственности при проведении лабораторных работ.

Имеют нтеракт вное оглавление в виде закладок.

Рекомендованы обучающимся всех форм обучения по направлению 08.04.01 «Строительство» подготовки магистров, изучающих дисциплину «Оценка и коммерциализация о ъектов интеллектуальной собственности».

Подготовлены на кафедре «Городское строительство, хозяйство и экспертиза объектов недвижимости».

Текстовое (символьное) издание (1,4 МБ)

Системные требования: Intel, 3,4 GHz; 150 Мб; Windows XP/Vista/7; DVD-ROM; 1 Гб свободного места на жестком диске; программа для чтения pdf-файлов: Adobe Acrobat Reader; Foxit Reader

Техническая подготовка В. . Черкашина

Издание первое. Дата подписания к использованию 17.01.2019 Издательско-полиграфический комплекс . 644080, г. Омск, пр. Мира, 5

РИО ИПК СибАДИ. 644080, г. Омск, ул. 2-я Поселковая, 1

ФГБОУ ВО «СибАДИ», 2019

Введение

Оценка стоимости интеллектуальной собственности и нематериальных

активов - одно из самых сложных направлений оценочной деятельности.

Лабораторная работа посвящена практически значимым вопросам оценки интеллектуальной собственности. Преимущественно в представленном учебном пособии акцентируются вопросы оценки интеллектуальной собственности. В стро тельной отрасли. В основном это объекты, защищаемые патентными правами

(изобретен я, полезные модели, промышленные образцы). В то же время одна из |

|||

глав посвящена оценке так называемых средств индивидуализации (коммерческие |

|||

С |

|

|

|

обозначен я, бренды, товарные знаки и т. п.). Учебные указания могут быть |

|||

использованы для |

специалистов, бакалавров и магистров в вузах, так |

||

как оценку |

нтеллектуальной собственности в |

условиях ориентации |

|

государственной |

пол т |

на поддержку инноваций |

и высокотехнологичной |

подготовки |

|

||

проблемы |

|

||

сферы эконом ки мног е вузы включают в свои учебные программы. Наконец,

обычно |

А |

оценки интеллектуальной собственности вызывают интерес |

|

изобретателей и ра отающих в о ласти строительного маркетинга. |

|

Цель выполнения ла ораторных работ – оценить влияние научных |

|

разработок на эффективность работы предприятий строительной отрасли. |

|

|

Д |

|

И |

3

|

С |

|

|

Лабораторная 1 |

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

Факторы, вл яющ е на стоимость объектов интеллектуальной собственности |

|

|

|||||||||

|

|

и |

|

|

|

|

|

|

|||||

38 |

39 |

|

|

|

|

|

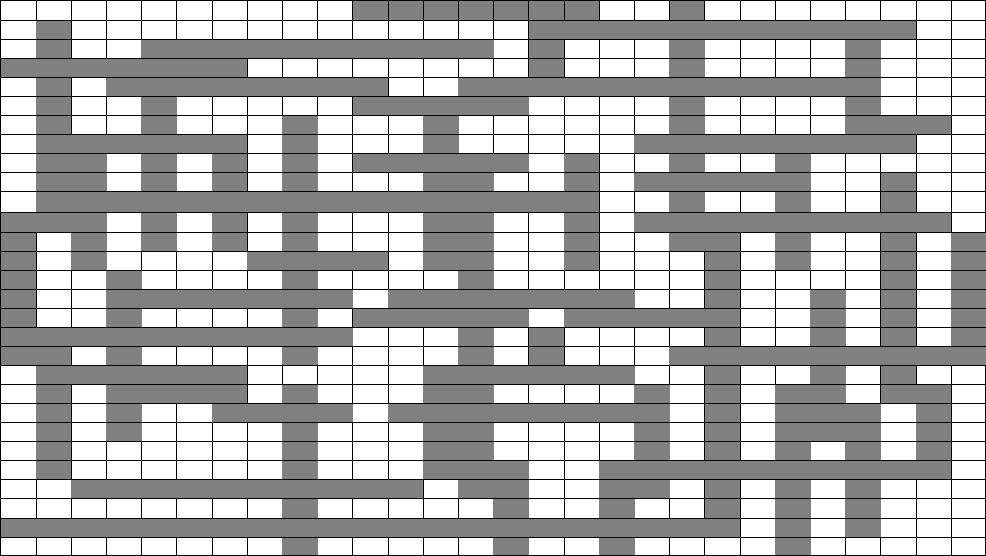

Кроссворд 1 |

|

|

|

|

|

|

|

35 |

|

|

|

|

10 |

|

20 |

11 |

|

|

34 |

|

|

15 |

|

2 |

|

|

|

|

42 |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|||

|

1 |

|

|

|

14 |

|

|

22 |

|

|

36 |

|

|

|

|

6 |

|

|

|

|

|

32 |

|

|

|

||

|

18 |

|

|

|

|

|

31 |

|

45 |

|

56 |

||

|

|

|

|

|

|

|

|

|

|

||||

|

3 |

|

|

8 |

|

|

5 |

|

19 |

25 |

26 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

9 |

|

|

|

|

|

|

|

|

29 |

|

4 |

|

|

б |

|

|

30 |

|

|

||||

|

17 |

27 |

|

|

33 |

|

16 |

|

|

24 |

12 |

|

|

|

7 |

|

|

43 |

21 |

|

|

Д |

|

|

|||

|

|

|

|

|

44 |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|||||

|

|

|

37 |

|

|

|

|

40 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

41 |

|

|

|

|

А28 46 |

47 |

13 |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

||

55 |

|

|

|

|

|

|

|

50 |

|

|

49 |

|

|

48 |

|

|

|

|

|

|

|

|

|

И |

|

||

51 |

|

|

|

|

|

|

|

|

|

|

53 |

|

23 |

|

|

|

|

|

|

|

52 |

54 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4

По горизонтали:

1 – физическое лицо, творческим трудом которого создано произведение искусства либо объект промышленной собственности

3 – целевое льготное финансирование работ инновационного характера 4 – коэффициент, при помощи которого исчисляется сегодняшний аналог суммы,

выплачиваемой или получаемой через определенный срок 6 – документ, составленный в письменной форме, выражающий содержание заключенного соглашения сторон по совершению сделки с объектом интеллектуальной собственности

7 – объект, сходный по основным экономическим, материальным, техническим и другим параметрам с оцениваемой интеллектуальной собственностью

8 – охранный документ, выданный уполномоченным ведомством страны и удостоверяющ й пр ор тет, авторство, и право его владельца в течение определенного

использован |

|

срока |

|

9 – осуществляемое лицензиатом представление третьим лицам права на |

|

Се объекта промышленной собственности, оговоренное при заключении всех |

|

видов л ценз й |

|

11 |

– слож вшееся, о щепринятое, определяемое именем и известностью |

|

б |

представлен е предпр ят и, являющееся его неосязаемым и неучтенным активом |

|

14 |

– документ, содержащий сведения о величине стоимости объекта |

интеллектуальной со ственности, методах и процедуре ее определения, составленный по |

|

основан ям в порядке, предусмотренным законом |

|

21 |

– перенесен е стоимости нематериальных активов предприятия на стоимость |

продукц |

, услуг |

22 – рискованный проект, реализуемый для проверки выгодности и промышленной «доводки» новшества, в котором используются как собственные, так и привлеченные

средства |

|

|

|

|

|

|

25 |

– совокупность методов оценки, которые используются для определения |

|||||

стоимости объекта интеллектуальной собственности |

|

|

||||

26 |

|

|

Д |

|

||

– заявление о возмещении убытков и морального ущерба, вызванных |

||||||

незаконным |

использованием |

интеллектуальной |

собственности, |

содержащее |

||

доказательства данногоАфакта |

|

|||||

28 – выделение охраноспособных результатов научно-технической деятельности и |

||||||

обеспечение их правовой защиты |

|

|

|

|

||

31 |

– информация, которая имеет |

действительную или потенциальную |

||||

|

|

|

|

И |

||

коммерческую ценность в силу неизвестности ее третьим лицам и являющаяся объектом |

||||||

интеллектуальной собственности с момента признания ее конфиденциальной |

|

|||||

32 |

– |

изъятые у производителя или |

продавца |

товары, изготовленные или |

||

реализуемые ими с нарушением законодательства об охране прав интеллектуальной собственности

35 – английский перевод термина «авторское право»

36 – аббревиатура словосочетания «топология интегральных микросхем» 37 – обозначение товаров и услуг, представляющих собой предметы роскоши и

продукты питания, удовлетворяющие потребность покупателя в определенном социальном статусе, и способное отличать их от не престижных товаров и услуг

38 – проверка организации учета объектов интеллектуальной собственности на соответствие законодательству, регулирующему их оборот с целью устранения выявленных недостатков

41 – амортизационные отчисления – это денежное выражение ….

42 – отношения, возникающие в связи с созданием и использованием объектов интеллектуальной собственности

45 - …… - мажор

5

48 |

– |

сумма денежных средств, полученная собственником от продажи продукта |

||||

интеллектуального труда после окончания инвестиционного проекта по его созданию и |

||||||

эксплуатации |

|

|

|

|||

49 |

- ….. – это принцип оценки объектов интеллектуальной собственности |

|||||

51 |

- параметр, характеризующий рынок объектов интеллектуальной собственности |

|||||

52 – ее стремится получить предприниматель, используя нематериальные активы, |

||||||

объекты интеллектуальной собственности, продукты интеллектуального труда и |

||||||

неосязаемый капитал |

|

|

||||

53 |

– этот объект интеллектуальной собственности не является изобретением и |

|||||

регулируется авторским правом |

|

|

||||

54 |

– ф нансовый …. как этап оценки нематериальных активов предприятия |

|||||

По верт кали: |

|

|

||||

использован |

|

|

||||

2 – |

|

вознаграждение, выплачиваемое автору или его правопреемнику за |

||||

Се ( здан е, публичное исполнение и т.д.) его произведения |

||||||

3 – часть сто мости действующего предприятия, определяемая его добрым именем, |

||||||

деловыми |

|

связями, звестностью |

товарного знака и |

фирменного наименования, |

||

|

|

аббрев |

|

|||

учитываемого балансе как нематериальный актив |

|

|||||

5 – ндекс роста цен, используемый для их пересчета |

|

|||||

10 |

– |

как |

ъект оценки …. складывается из реального ущерба и упущенной |

|||

выгоды |

|

|

|

|

|

|

11 |

– процесс определения стоимости объекта интеллектуальной собственности |

|||||

12 – |

|

|

атура словосочетания «результаты творческой деятельности и права на |

|||

них» |

|

|

|

|

|

|

13 |

– разница между доходами и расходами, возникшими от эксплуатации и |

|||||

создания или прио ретения о ъекта интеллектуальной собственности |

||||||

15 |

– твердо зафиксированная сумма вознаграждения за предоставленные по |

|||||

лицензионному |

договору права |

на использование |

объектов интеллектуальной |

|||

|

|

|

|

|

Д |

|

собственности, вне зависимости от фактических размеров реализуемой лицензионной |

||||||

продукции |

|

|

|

|

|

|

16 |

– продлениеАсрока договора о создании и использовании интеллектуальной |

|||||

собственности |

|

|

|

|||

17 |

– |

способность человека создавать новые технологии, рецептуры, материалы, |

||||

научные открытия и генерировать идеи |

|

|||||

|

|

|

|

|

И |

|

18 – физическое или юридическое лицо, выступающее в лицензионном договоре в качестве продавца – стороны, уступающей право пользования объекта промышленной собственности

19 – обобщающий показатель полезности технологии или технологических знаний, представляемых покупателю лицензии, равный общей сумме платежей за весь период действия лицензионного соглашения

20 – доход на капитал 23 – образ, внушающий уверенность в качестве товара и доверие к предприятию

24 – экономические данные, используемые в качестве основы для сравнения 26 – мысль о способе получения избыточной прибыли при организации

предприятия, выборе способа производства, управления и т.д.

27 – исключительное право физического или юридического лица на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации

29 – ….. отчета об оценке – это совокупность мероприятий по проверке соблюдения требований законодательства РФ, условий договора, достаточности и достоверности используемой информации, обоснованности допущений использования или отказа подходов к оценке

6

30 – конкретная экономическая ситуация, сложившаяся на рынке в данный момент

времени |

|

|

|

33 |

– исчисление в денежном выражении себестоимости объекта интеллектуальной |

||

собственности по видам (статьям) расходов |

|||

34 |

– систематическое изучение действительной рыночной ситуации, |

||

складывающейся в отношении конкретных объектов интеллектуальной собственности |

|||

38 |

– временное и платное пользование объектом оценки без передачи прав |

||

собственности |

|

|

|

С |

|

||

39 |

– все денежные средства, поступившие на расчетный счет и в кассу предприятия |

||

40 – проверка правильности отражения бухгалтерским учетом движения объектов |

|||

интеллектуальной собственности с целью выявления ошибок и недостатков и исчисления |

|||

штрафов |

|

|

|

41 |

– коэфф ц ент, отражающий соотношение величины показателя текущего года |

||

продукции |

|||

к базовому пер оду |

|

||

43 – денежное наказание, мера материального воздействия на субъектов, виновных |

|||

в нарушен |

действующего законодательства, договоров или определенных правил, |

||

регул рующ х оборот |

ъектов интеллектуальной собственности |

||

44 |

– прямой, езденежный о мен товарами, услугами, объектами интеллектуальной |

||

|

б |

||

собственности |

|

|

|

46 |

– конечный результат творческого труда, при внедрении которого произойдет |

||

усовершенствован е |

, технологии, системы управления и т.д., что принесет |

||

дополн тельный доход |

|

||

47 |

– вкладч к, надеющийся увеличить или сохранить свой капитал и получить |

||

|

|

|

А |

|

|

|

Д |

|

|

|

И |

7

49 |

|

С |

|

|

Кроссворд 2 |

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

2 |

|

|

4 |

|

|

|

51 |

|

|

48 |

и |

|

3 |

|

|

|

6 |

||||

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

50 |

|

|

|

|

54 |

52 |

5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

б |

|

|

|

|

7 |

|||

|

|

46 |

|

|

|

|

44 |

|

|

|

|

8 |

|

|

|

|

|

|

|

|

47 |

|

|

53 |

|

30 |

55 |

9 |

|

10 |

13 |

|

|

|

45 |

|

|

|

|

А |

|

|

|

|

|||

40 |

|

|

|

|

|

|

|

11 |

12 |

|

14 |

||||

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

43 |

|

|

|

|

|

|

|

||

|

|

|

41 |

|

|

|

|

|

Д |

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

42 |

|

|

|

|

31 |

|

15 |

|

||||

39 |

|

|

|

|

|

|

|

32 |

|

34 |

35 |

|

|

|

|

38 |

|

|

|

|

|

|

|

|

|

|

16 |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

37 |

|

|

|

|

|

|

|

33 |

|

|

|

|

|

|

|

|

|

36 |

|

|

|

22 |

|

29 |

|

|

27 |

|

18 |

20 |

|

|

|

|

|

24 |

|

|

28 |

|

|

И |

19 |

|||

|

|

|

|

|

|

|

|

|

|

25 |

|

||||

|

|

23 |

|

|

|

|

|

|

|

26 |

|

17 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

21 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8

По горизонтали:

1 – собственность, владение, использование и распоряжение которой приносит прибыль

3 – метод оценки стоимости интеллектуальной собственности, который основан на выделении доли прибыли, приходящейся на ОИС

5 – метод оценки стоимости ОИС, который называется «….. от роялти»

7 – известность, деловая репутация физического лица или предприятия |

|||||||

ОИС |

|

|

|

|

|

||

8 – ОИС может не обеспечивать экономии и не приносить прибыль на момент |

|||||||

создания и в процесс эксплуатации, но, если объект является основой для дальнейших |

|||||||

разработок, то он имеет и стоимость и цену, которые определяются как ….. |

|||||||

9 – не содержан е ОИС, а …. является предметом охраны авторских прав |

|||||||

11 – разработанный на перспективу план действий по созданию и использованию |

|||||||

нематериальных |

активов |

|

|

||||

на предпр ят |

|

|

|

|

|||

16 – свойство |

нтеллектуальной собственности, позволяющее применять патентное |

||||||

право |

|

|

|

|

|

|

|

17 |

– |

она о ъед няет |

методы оценки |

и бывает |

«доходной», «затратной», |

||

«рыночной» |

|

|

|

|

|

|

|

|

б |

|

|

||||

21 – спосо ность ОИС о еспечить коммерческий успех в конкретных условиях |

|||||||

конкуренц |

|

|

|

|

|

|

|

23 – свойство ОИС, позволяющее применить доходный подход к оценке стоимости |

|||||||

24 – конкретный момент определения рыночной стоимости ОИС оценочными |

|||||||

методами |

|

|

|

|

|

|

|

28 – |

права |

ОИС, предоставляемые по договору другому рыночному субъекту в |

|||||

|

|

|

А |

|

|||

пользование на определенный период на платной основе, которые позволяют создать |

|||||||

коммерческое предприятие |

|

|

|

|

|||

31 |

– |

прием, |

связанный |

с предсказанием |

будущего |

состояния экономической |

|

системы, лежащий в основе доходного подхода к оценке 32 – способ расчета рыночной стоимости ОИС в рамках одного из подходов к

оценке

33 – общий свод результатов финансово-хозяйственной деятельности предприятия, отражаемый бухгалтерским учетом за определенный период

35 – рыночный субъект, использующий чужую интеллектуальную собственность

без надлежащего разрешения собственника и оформления документов и получающий от |

|

этого избыточную прибыль |

Д |

42– знания, описание технологии, опытИтехнического и управленческого характера, представляющие коммерческую или служебную тайну и приносящие доход, прибыль или иную выгоду

43– угроза потери чего-либо или надежда на выигрыш, возникающие в условиях неизвестности или неопределенности

45– сверка количества и качества ОИС согласно документам, с их физическим и эксплуатируемым наличием по факту

46– главный фактор, определяющий стоимость ОИС

48– долгосрочное, рискованное вложение с целью извлечения прибыли, «разорванное» во времени с фактическими результатами,

9

49– вклад, хранящийся в банке

50– материальный объект, содержащий информацию, закрепленную согласно правилам и законодательству, и специально предназначенный для ее передачи или использования

54– способ обеспечения договорных обязательств. ОИС может их обеспечивать, но при получении кредита это случается очень редко

По вертикали:

2 – совокупность имущества, принадлежащего хозяйствующему субъекту и привлеченного им для извлечения прибыли

4 – базовое свойство ОИС, которое позволяет продукту интеллектуального труда

быть товаром, меть цену, обращаться на рынке |

|||||

определяющие |

|

||||

6 – товар |

ли деньги, предоставляемые рыночному субъекту на определенный срок |

||||

на договорной, возвратной |

платной основе |

||||

С10 – с лы, |

|

|

величину рыночной стоимости ОИС и ситуацию, |

||

складывающуюся на этом специфическом рынке |

|||||

12 |

– атр ут, признак |

объектов интеллектуальной собственности и |

|||

|

быль |

||||

нематер альных акт вов предприятия, делающий невозможным конкретные измерения |

|||||

13 |

– свойство о ъекта интеллектуальной собственности, затрудняющее применение |

||||

сравн тельного подхода к оценке стоимости |

|||||

14 |

– долговая ценная |

умага |

|

||

15 |

– пр |

как …. между доходами и расходами предприятия |

|||

18 |

– комплексная организация производства, сбыта, удовлетворения спроса, |

||||

|

|

|

А |

||

формирования новых потре ностей, рекламы и т.д., направленная на формирование |

|||||

эффективных рынков |

|

|

|

||

19 |

– роялти - ….. от выручки для оплаты права пользования ОИС согласно |

||||

лицензионному договору |

|

Д |

|||

20 |

– долевая ценная |

умага |

|||

22 – экономическое понятие о системе «продавец-товар-покупатель», отражающей |

|||||

ситуационную ценность товара в момент продажи, которая подлежит денежной оценке |

|||||

25 |

– это понятие отражает движение денежных средств в настоящем и будущем |

||||

времени |

|

|

|

|

|

26 |

– механизм, характеризующий соотношение спроса и предложения О С |

||||

27 – обязательные платежи предприятия, которые уменьшаются при использовании |

|||||

ОИС, как нематериальных активов |

И |

||||

|

|||||

29 |

– неофициальное, неюридическое понятие об объекте интеллектуальной |

||||

собственности, стоимость которого соответствует коммерческому успеху предприятия и |

|||||

проявляется как нечто более общее, чем товарный знак и торговая марка |

|||||

30 – физическое или юридическое лицо, которому принадлежит патент на объект |

|||||

охраняемых прав, возникающих с момента обязательной государственной регистрации |

|||||

34 |

– аббревиатура понятия «нематериальные активы» |

||||

38 |

– кража «секретов», информации, охраняемой и не предназначенной для |

||||

распространения; раскрытие коммерческой или служебной тайны |

|||||

40 |

– синоним термина «прибыль» |

||||

41 – конечный результат творческого труда, получивший реализацию в виде новой |

|||||

или усовершенствованной продукции, технологического процесса, повышения качества |

|||||

управления предприятием и используемый в экономическом обороте |

|||||

44 |

– настоящая (текущая) стоимость будущей чистой прибыли, генерируемой |

||||

ОИС, которая характеризует рост собственного капитала предприятия и эффективность |

|||||

бизнеса |

|

|

|

|

|

46 |

– метод оценки стоимости ОИС, который одновременно содержит элементы |

||||

доходного, затратного и сравнительного подходов, и называется «…. в себестоимости»

10