3.3. Темпы роста организации: факторы, их определяющие, методика расчета

Рассмотренные в параграфе 3.2 примеры наглядно продемонстрировали связь между ростом производства и внешним финансированием. При прочих неизменных условиях чем выше темпы роста продаж или активов, тем больше будет потребность во внешнем финансировании. Ранее мы исходили из фиксированного коэффициента роста и потом определяли сумму необходимого внешнего финансирования для его реализации. Рассмотрим другой подход. Допустим, что финансовая политика предприятия будет оставаться неизменной.

Определим взаимосвязь между финансовой политикой и способностью предприятия осуществлять новые инвестиции и, следовательно, поддерживать необходимый рост, в примере 3.4.

Пример 3.4. Установим зависимость между величиной EFN и ростом. Для этого используем упрощенный отчет о прибылях и убытках и баланс предприятия ОАО «Салют» (табл. 3.10 и 3.11). В целях упрощения суммы краткосрочных и долгосрочных обязательств показаны в балансе общей величиной. Также предположим, что краткосрочные обязательства не меняются в зависимо-

сти от объемов продаж. Если же какие-либо краткосрочные обязательства (например, кредиторская задолженность) меняются в зависимости от объемов продаж, будем считать, что их компенсируют изменения в оборотных средствах.

Допустим, что предприятие ожидает в следующем году увеличение объема продаж на 20% (или на 100 тыс. руб.). Используя процентную зависимость от объема продаж и имеющиеся данные, составим план прибылей и убытков и прогнозный баланс (табл. 3.12).

Как следует из табл. ЗЛО и 3.12, при 20%-м росте предприятию потребуются дополнительные активы на сумму 100 тыс. руб.

Ожидаемое увеличение нераспределенной прибыли составит 60,8 тыс. руб., поэтому необходимое внешнее финансирование составит:

EFN = 100 - 60,8 =.39,2 тыс. руб.

Если предприятие не будет выпускать дополнительные акции, то EFN в размере 39,2 тыс. руб. должно быть получено в виде займа. Новая общая задолженность составит 289,2 тыс. руб. Отношение заемных средств к собственному капиталу (финансовый рычаг) снизится с 1,0 до 0,93 (289,2 тыс. руб. / 310,8 тыс. руб.).

В табл. 3.13 рассчитаны показатели плана прибылей и убытков на 2006 г. при различных темпах роста предприятия ОАО «Салют».

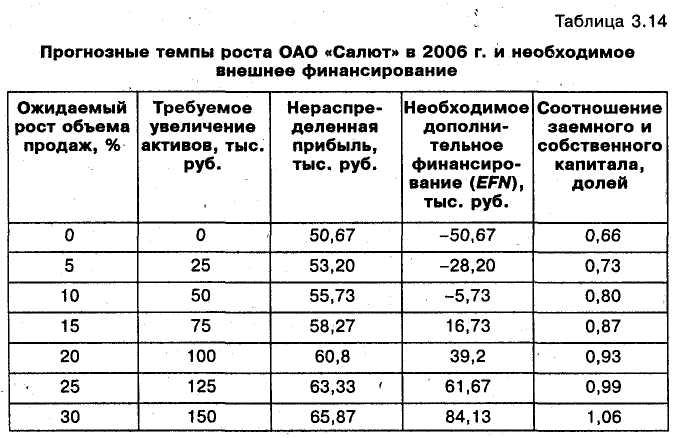

В табл. 3.14 рассчитаны значения величины EFN, ожидаемой нераспределенной прибыли и финансового рычага ОАО «Салют». При определении структуры финансирования предположим, что все необходимые средства будут получены с помощью заемных источников, а все излишки средств будут использованы для выплаты долга.

Как следует из табл. 3.14, в случае нулевого роста задолженность снижается на 50,67 тыс. руб. (величину нераспределенной прибыли), с 250 тыс. руб. до 199,33 тыс. руб.

Для относительно небольших темпов роста предприятие будет иметь положительное сальдо, и отношение заемного капитала к собственному будет снижаться. Как только коэффициент роста превысит 15%, излишек средств сменится на их дефицит.. Кроме того, как только темпы роста превысят 25%, отношение

102

заемного капитала к собственному станет меньше первоначального значения 1,0 (250 тыс. руб. / 250 тыс. руб.).

Рисунок 3.8 более наглядно иллюстрирует связь между ростом объема продаж и необходимым внешним финансированием: данные из табл. 3.14 представлены в виде графиков «Требуемый

103

рост активов» и «Ожидаемое увеличение нераспределенной прибыли» на фоне темпов роста.

Из рисунка видно, что потребность в новых активах растет с большими темпами, чем нераспределенная прибыль, и внутренние средства, получаемые от увеличения нераспределенной прибыли, быстро уменьшаются.

Рис. 3.8. Рост предприятия ОАО «Салют» и необходимое финансирование