3.2. Методы и модели, используемые в долгосрочном финансовом планировании

Все больше предприятий использует финансовое моделирование для составления финансовых планов, бюджетов и прогнозов. Финансовая модель — точное математическое описание экономического процесса, т.е. описание факторов, характеризующих структуру и закономерности изменения данного экономического явления с помощью математических символов и приемов (уравнений, неравенств, таблиц, графиков и т.д.). В модель включают только основные (определяющие) факторы.

Модель можно строить по функциональной или корреляционной связи. Функциональная связь выражена уравнением вида:

Y=f(x), (3.2)

где У— показатель, х — факторы.

Корреляционная связь — это вероятностная зависимость, которая проявляется только при большом количестве наблюдений. Корреляционную связь показывают уравнения регрессии различного вида.

При расчете моделей планирования первостепенное значение имеет определение периода исследования. Он должен быть таким, чтобы исходные данные были однородными. С одной стороны, если период исследования слишком мал — нельзя выявить общие закономерности. С другой стороны, нельзя брать слишком большой период, так как любые экономические закономерности непостоянны и могут существенно изменяться в течение длительного времени. Поэтому для перспективного планирования используют годовые данные деятельности предприятия за 3— 5 лет, а для текущего планирования (бюджетирования) - квартальные данные за 1 год. При существенных изменениях условий работы предприятия в плановом периоде в рассчитанные показатели вносят необходимые коррективы.

Модель финансового планирования необходимо очень тщательно выбирать, поскольку последствия этого выбора для финансового планирования и будущего предприятия очень велики. Хорошей модели финансового планирования присущи следующие характеристики:

достоверные результаты и исходные предположения;

возможность совершенствования модели;

модель учитывает взаимосвязь решений в области инвестиций и источников финансирования, дивидендной политики, производстве и влияние этих решений на стоимость предприятия;

достаточная гибкость модели, возможность использования в различных ситуациях;

результаты модели, понятные пользователю, не требуют от него специальной подготовки.

84

Большинство методов й моделей финансового планирования базируют на определенных предположениях о будущем. На основании этих предположений генерируют ожидаемые значения для большого числа переменных. Финансовая модель может включать следующие элементы:

планирование инвестиций (капитальных вложений), в том числе объема производственных мощностей;

прогноз объемов продаж;

планирование затрат и цен;

планирование денежных потоков;

планирование потребностей в финансировании;

планирование налогов;

планирование курсов обмена валют;

планирование поглощений и слияний;

планирование новых областей деятельности;

оценку возможностей по аренде/покупкам активов;

• оценку результатов деятельности по сегментам; анализ рисков и др.

Английский кибернетик Стаффорд Бир (St. Beer) рассматривает финансовое моделирование предприятия (рис 3.75) как непрерывный процесс, р помощью которого финансовые менеджеры «выдвигают планы, сильные и слабые стороны которых не только известны, но и понятны, не только понятны, но и испытаны заранее»6. Стык между финансовой моделью и реализацией плановых мероприятий представлен подвижной, тонкой линией, отделяющей намерения от осуществления только в момент окончательного принятия решения. До этого исключительного момента плановые мероприятия могут видоизменяться в зависимости от конкретных событий. Однако любая финансовая модель лишь упрощенно выражает взаимозависимости между экономическими показателями. По мнению некоторых известных западных ученых, «модели... в которых были бы учтены все сложности и невидимые препятствия, возникающие в процессе финансового планирования... никогда не появятся»7.

Действительно, полная точность финансовых планов недостижима: если бы это было возможно, то потребность в финансовом

Beer St. Planning as a Process of Adaptation. Proceeding of the 5-th International Conference on Operational Research. (Tavistock Publications, 1970). P. 208.

6 Beer St. Planning as a Process of Adaptation. Proceeding of the 5-th International Conference on Operational Research. (Tavistock Publications, 1970). P. 207.

Брейли Р., Майерс С. Принципы корпоративных финансов: Пер. с англ. - М.: ЗАО «Олимп-Бизнес», 1997. С. 774.

85

Основные методы и модели долгосрочного финансового планирования:

аналитические (метод процентных изменений);

эконометрические (корреляционный и регрессионный анализ, прогнозирование временных рядов и др.);

• математические (различные модели и методы оптимизации). Модели могут сильно отличаться по сложности, но почти все из них включают следующие элементы:

прогноз объема продаж;

прогнозные отчеты;

планирование активов;

планирование источников финансирования;

регулирующий элемент (переменная) — «пробка»;

предположения об экономической среде.

Вне зависимости от типа используемых моделей все финансовые планы основаны на предварительной оценке будущего объема продаж (роста), как правило, получаемой от отдела сбыта (маркетинга).

В финансовом менеджменте наибольшее распространение поучили аналитические методы планирования, основанные на процентных зависимостях. Сущность таких моделей заключена в анализе взаимосвязей между ожидаемым объемом продаж, а также активами и финансированием, необходимыми для его реализации.

Поскольку сбыт зависит от неопределенного состояния экономики, получить точные данные будущих объемов продаж невозможно. Поэтому на практике часто задают не точную цифру будущего объема продаж, а предполагаемые коэффициенты их роста.

Таким образом, цель данного метода — изучение взаимосвязей между инвестиционными и финансовыми потребностями предприятия при различных уровнях продаж. В результате такого подхода разрабатывают прогнозный баланс, план прибылей и убытков (прогнозный отчет о финансовых результатах) и план движения денежных средств.

Важная составляющая данного метода — использование компенсирующей переменной — «клапана» («пробки»). Под ней

87

понимаются определенные источники финансирования, которые можно применить при недостатке финансовых ресурсов, либо направления использования средств при их избытке.

Например, предприятие с большим количеством инвестиционных возможностей и ограниченными денежными потоками может попытаться получить дополнительный собственный или заемный капитал. Другие предприятия с небольшими возможностями роста и значительными притоками денежных средств могут получить излишек и, например, выплатить дополнительные дивиденды. В первом случае компенсирующая переменная — внешнее финансирование, а во втором — дивидендные выплаты.

План должен учитывать состояние и прогноз внешней экономической среды для выбранного периода времени. Наиболее важные предположения — прогнозы значений процентных и налоговых ставок, а также уровень инфляции.

Начнем обсуждение моделей финансового планирования с примера 3.1.

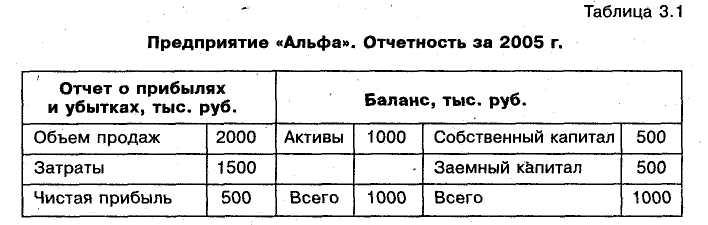

Пример 3.1. Имеется финансовая отчетность предприятия «Альфа» за 2005 г. (табл. 3.1).

Предположим, что все переменные связаны напрямую с объемом продаж и текущие соотношения между статьями оптимальны. Также для упрощения в статье «Затраты» отчета о прибылях и убытках мы объединим себестоимость, включая амортизационные отчисления и выплаты процентов по долгу.

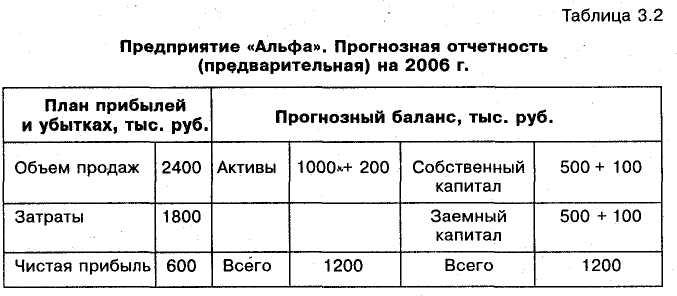

Предположим, что в 2006 г. объем продаж возрастет на 20%, с 2000 тыс. руб. до 2400 тыс. руб. Также на 20% увеличатся расходы — с 1500 тыс. руб. до 1500 х 1,2 = 1800 тыс. руб. Тогда предварительная прогнозная отчетность будет выглядеть так, как представлено в табл. 3.2.

Из табл. 3.2 видно, что каждая статья отчетности просто увеличена на 20%. Далее следует согласовать полученные отчеты. Как

88

видно из плана прибылей и убытков, чистая прибыль равна 600 тыс. руб., а собственный капитал увеличился только на 100 тыс. руб. Очевидно, что предприятие должно выплатить из чистой прибыли 600 — 100 = 500 тыс. руб., например, дивиденды акционерам. В данном случае компенсирующая переменная — выплата дивидендов.

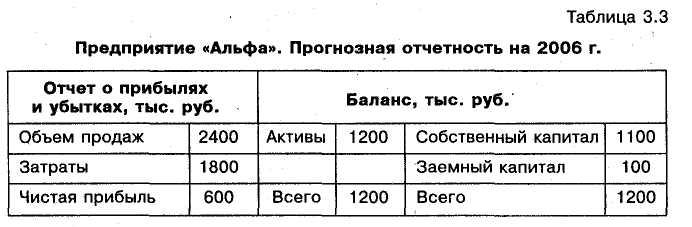

Предположим, что предприятие не выплатило 500 тыс. руб., тогда вся прибыль (600 тыс. руб.) пойдет на увеличение собственного капитала, который составит: 600 + 500 = 1100 тыс. руб. Из балансового равенства следует, что при сумме активов в 1200 тыс. руб. и собственного капитала в 1100 тыс. руб. заемный капитал должен составить: 1200 — 1100 = 100 тыс. руб. Поскольку обязательства на начало года составляли 500 тыс. руб., предприятие должно выплатить 500 — 100 = 400 тыс. руб. в счет погашения долга.

Окончательный вариант прогнозной отчетности представлен в табл. 3.3.

В данном случае для балансировки активов и пассивов в качестве компенсирующей переменной использован заемный капитал.

Этот пример демонстрирует взаимосвязь между ростом объема продаж и финансовой политикой. Рост продаж увеличивает общие активы потому, что для поддержания более высокого уровня продаж предприятие должно инвестировать в активы (оборотные и внеоборотные). Поскольку увеличены активы, то также будет увеличена и правая часть баланса — пассивы и собственный капитал.

Изменения заемного капитала и собственного капитала зависят от политики фирмы по вопросам финансовой и дивидендной политики. Увеличение активов всегда требует от фирмы решения о финансировании такого роста. В приведенном примере предприятию не потребовалось внешнего финансирования. Однако на практике такое случается крайне редко. Более реалистичную ситуацию рассмотрим далее.

В рассмотренной ранее простой модели планирования каждый элемент активов и пассивов увеличился прямо пропорционально росту объема продаж. Для одних элементов это может быть разумным предположением. Для других (например, долгосрочных обязательств) — нет, так как их объемы часто определяют исходя из общей финансовой политики, проводимой руководством предприятия, а также внешней экономической средой, и не всегда напрямую связаны с уровнем продаж.

Основная идея развития предыдущей модели — разделение элементов баланса и отчета о прибылях и убытках на две группы — те, которые непосредственно зависят от продаж, и те, которые не зависят от них. Прогноз объемов продаж всегда поможет определить, какое финансирование необходимо предприятию для обеспечения заданного роста.

Рассмотрим метод процентной зависимости от объема продаж на основе информации, представленной в примере 3.2.

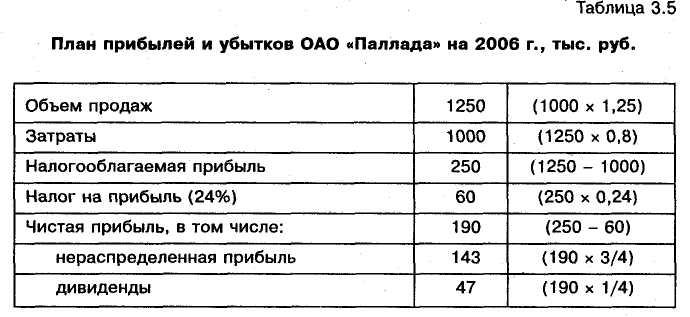

Пример 3.2. Имеются следующие данные о деятельности ОАО «Паллада» за 2005 г. (см. табл. 3.4).

Пусть предприятие ожидает в следующем году 25%-е увеличение объема продаж, тогда: 1000 х 1,25 = 1250 тыс. руб. Для получения плана прибылей и убытков предположим, что расходы будут составлять 800/1000 = 80% объема продаж.

В случае неизменной дивидендной политики коэффициенты реинвестирования и дивидендных выплат — постоянные величины.

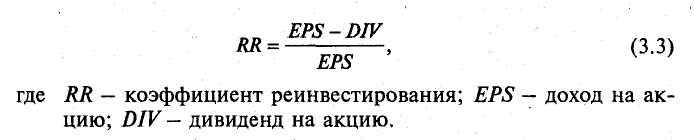

Коэффициент реинвестирования (Retention ratio, RR) — это доля доходов, используемых на инвестирование. Он рассчитывается по формуле:

90

Коэффициент дивидендных выплат {Payout ratio, PR) — это доля дохода, расходуемая на выплату дивидендов. Он рассчитывается по формуле:

![]()

Исходя из данных 2005 г. (табл. 3.4) определим ожидаемые показатели коэффициентов нераспределенной прибыли (RR) и ожидаемые выплаты дивидендов (PR):

RR= 114/ 152 = 3/4; PR = 38 I 152 = 1/4.

План прибылей и убытков, полученный на основе принятых допущений, приведен в табл. 3.5.

Отметим, что предположение о расходах как о постоянном проценте от объема продаж означает постоянный уровень чистой рентабельности продаж (Return on sales, ROS). За 2005 г. .R05 была равна 152/1000 = 15,2%. В плане прибылей и убытков на 2006 г. ROS также осталась неизменной: 190/1250 = 15,2%.

91

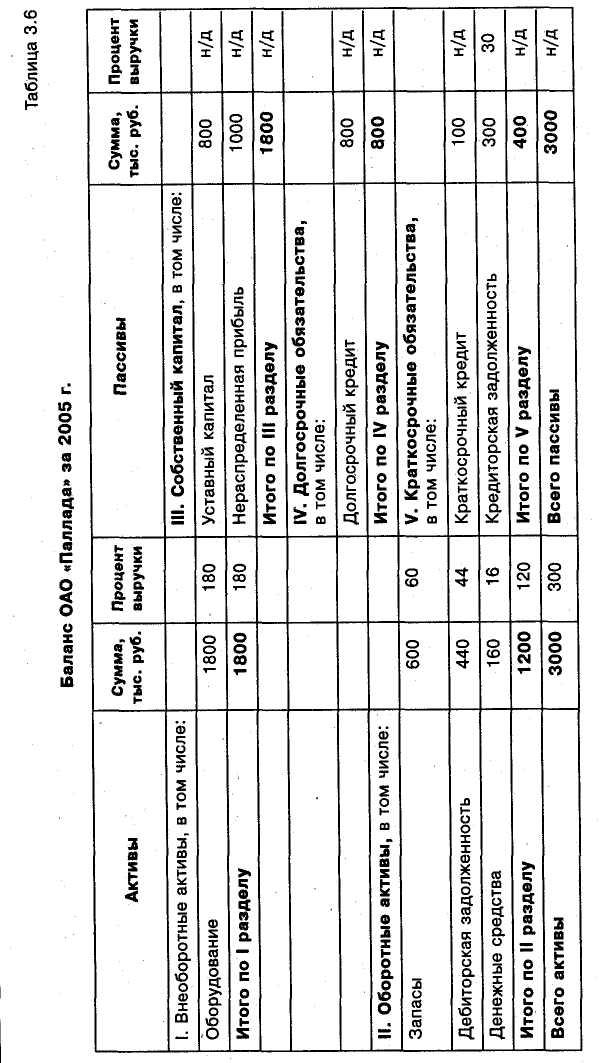

Для получения прогнозного баланса используем последний баланс предприятия за 2005 г. (табл. 3.6).

Будем исходить из того, что некоторые статьи баланса будут меняться пропорционально объему продаж, в то время как другие будут от него независимы. Меняющиеся статьи выразим в процентном отношении от объема продаж за прошедший 2005 г. Для независимых статей эти величины пока не определены (н/д).

Например, в разделе оборотных активов запасы равны 60% объема продаж (600/1000) в последнем финансовом году. Предположим, что такое же процентное соотношение сохранится и в планируемом (2006) году, т.е. на каждый рубль проданного товара будет приходиться 60 копеек запасов.

В целом отношение всех активов к сумме продаж за прошедший 2005 г. было равно 3000/1000 = 3, или 300%. Это отношение называют капиталоемкостью:

Этот коэффициент показывает сумму активов, необходимую для получения 1 рубля продаж. Чем он выше, тем более капиталоемким является предприятие. Как видно из формулы 3.5, он является обратным к коэффициенту оборачиваемости активов.

Предположим, что для ОАО «Паллада» этот коэффициент постоянен, тогда ему необходимо 3 рубля активов для получения 1 рубля выручки. То есть, если объем продаж должен увеличиться

92

Рассмотрим изменения в пассиве. Вместе с объемом продаж будет меняться кредиторская задолженность, поскольку с ростом продаж вырастут закупки необходимых для производства сырья и материалов. Таким образом, счета к оплате будут меняться одновременно с объемом продаж.

Краткосрочный кредит останется неизменным, если только не будет принято решение об его увеличении (уменьшении). Поэтому эта статья помечена как «н/д». То же можно предположить относительно статей долгосрочных обязательств и уставного капитала.

Статья «Нераспределенная прибыль» будет меняться по мере изменения продаж, но зависимость здесь не будет пропорциональной. Нераспределенную прибыль можно рассчитать, используя данные об ожидаемой чистой прибыли и дивидендных выплатах.

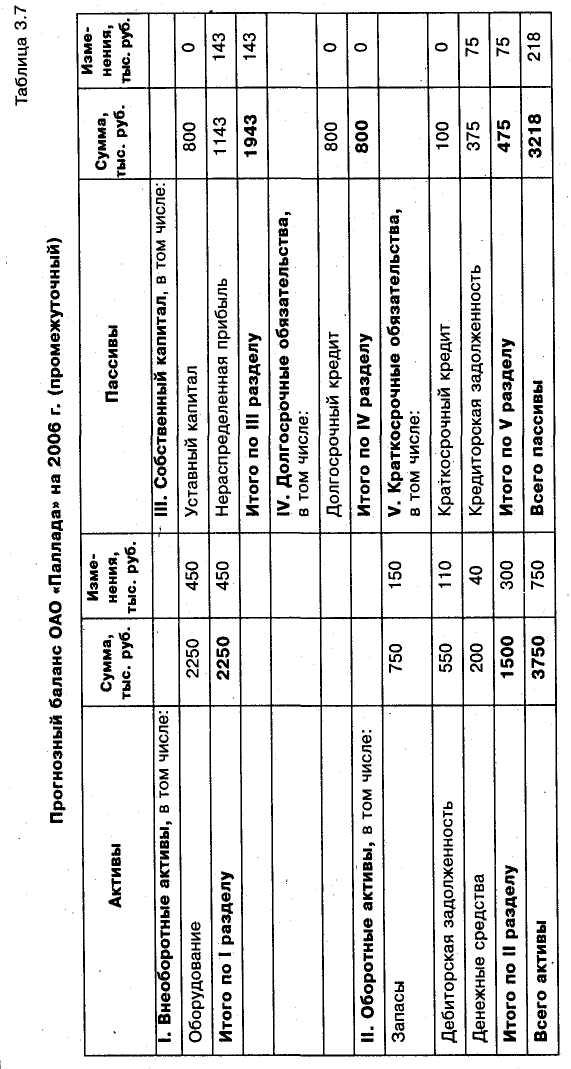

Теперь составим промежуточный прогнозный баланс. Там, где это возможно, будем использовать процентные отношения для зависимых от объемов продаж элементов. Для независимых от продаж статей баланса не предполагаем изменений. Результаты расчета приведены в табл. 3.7. Нераспределенная прибыль увеличилась на 143 тыс. руб., как и было определено ранее в табл. 3.5.

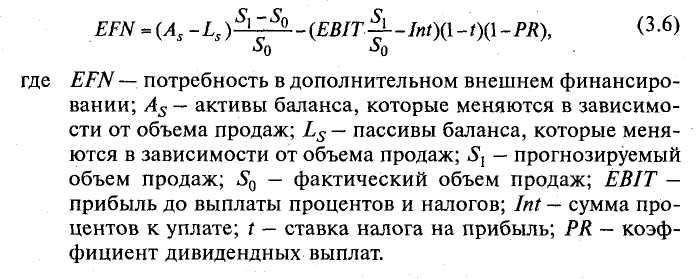

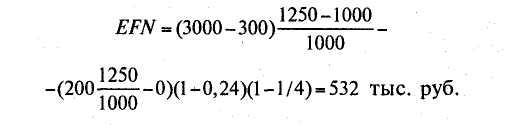

Как следует из полученных результатов, ожидаемое увеличение активов составит 750 тыс. руб. Однако без дополнительного финансирования пассивы и собственный капитал увеличатся только на 218 тыс. руб., что приведет к дефициту средств: 750 — 218 = = 532 тыс. руб. Таким образом, потребность в дополнительном внешнем финансировании {External Financing Needed, EFN) для обеспечения требуемого роста продаж (25%) составляет 532 тыс. руб.

Потребность в дополнительном внешнем финансировании можно также рассчитать по следующей формуле:

Рассчитаем

EFN

для

ОАО «Паллада» по формуле 3.6:

Если предприятие поставило себе целью отказаться от дальнейших заимствований и эмиссий акций, то 25%-е увеличение продаж неосуществимо.

Если же оно намерено реализовать намеченный план, то в дальнейшем необходимо будет найти наиболее оптимальные источники финансирования.

Далее предположим, что предприятие решило занять необходимую сумму (532 тыс. руб.). В таком случае необходимо определить, какая часть средств может быть заимствована на короткий срок (до 12 месяцев) и какая часть — на более длительный.

Так как оборотные активы увеличились на 300 тыс. руб., в то время как краткосрочные обязательства только на 75 тыс. руб., предприятие может получить 300 — 75 = 225 тыс. руб. в виде краткосрочного кредита и оставить чистый оборотный капитал без изменений. Остаток (532 - 225 = 307 тыс. руб.) придется привлекать в виде долгосрочного кредита или облигационного займа.

В табл. 3.8 приведен окончательный прогнозный баланс для ОАО «Паллада».

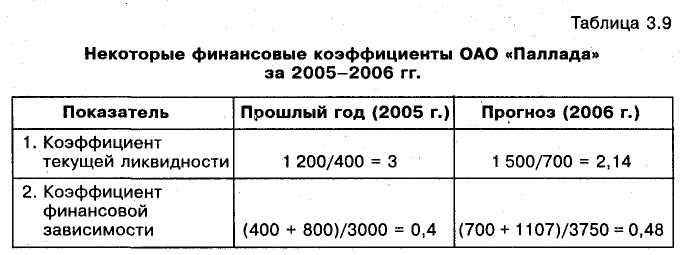

В качестве компенсирующей переменной мы использовали сочетание краткосрочной и долгосрочной задолженности. Но это решение — не всегда .лучшее в подобной ситуации. Существует множество других сценариев, которые мы должны изучить. Большую пользу в данном случае могут принести финансовые коэффициенты. В табл. 3.9 определены коэффициенты текущей ликвидности и финансовой зависимости (доли долга).

Как следует из полученных результатов, 25%-й рост снизит уровень ликвидности и платежеспособности. Вместе с тем значения показателей приемлемы с точки зрения теории. Практические выводы об изменениях коэффициентов можно получить только при сопоставлении их значений со среднеотраслевыми или данными аналогичных предприятий (конкурентов).

96

Предположение, что активы — это фиксированный процент продаж, удобное, но во многих случаях неподходящее. В частности, в предыдущем примере неявно было сделано допущение, что оборудование предприятия загружено на 100% мощности. Поэтому наращивание объемов реализации привело к увеличению внеоборотных активов. Но на практике часто бывает избыток производственных мощностей, и производство может быть увеличено, например, за счет дозагрузки имеющегося оборудования.

Если предположить, что загрузка оборудования ОАО «Палла-да» составляет только 70%, то потребность в дополнительном внешнем финансировании будет совсем иной. Неполная загрузка оборудования на Х% означает, что текущий уровень продаж составляет Х% максимально возможных. Для нашего примера:

Объем продаж = 1000 тыс. руб. = 0,70 х Полная загрузка

Полная загрузка = 1000/0,70 = 1429 тыс. руб.

Полученные результаты свидетельствуют о том, что объем продаж можно увеличить почти на 43% (с 1000 тыс. руб. до 1429 тыс. руб.) без введения в строй новых активов.

Согласно предыдущему варианту необходимо увеличить основные средства на 450 тыс. руб. Новая ситуация не требует никаких инвестиций в основные средства, потому что объем продаж увеличен до 1250 тыс. руб., что существенно меньше 1429 тыс. руб. при полной загрузке всех производственных мощностей.

В результате первоначальный прогноз о необходимости дополнительного финансирования (532 тыс. руб.) оказался завышенным. При существующей 70%-й загрузке мощностей предприятию необходимо 532 — 450 = 82 тыс. руб. дополнительных фондов. Таким образом, неиспользуемые возможности существенно изменяют прогнозы.

98

Рассмотрим альтернативный вариант использования мощностей на примере 3.3.

Пример 3.3. Предположим, что ОАО «Паллада» из примера 3.2 использует 90% своих мощностей. Ответим на следующие вопросы:

Чему равен объем продаж при полной загрузке?

Чему равен коэффициент фондоемкости?

Какова потребность в дополнительном финансировании?

Максимально возможный сбыт в этом случае равен 1000 / 0,90 = 1111 тыс. руб.

Из табл. 3.6 следует, что основные средства равны 1800 тыс. руб. При полной загрузке коэффициент фондоемкости {Fixed Assets Turnover, FAT) равен:

![]()

Полученный результат показывает, что после достижения 100%-й загрузки предприятию потребуется 1,62 руб. основных средств для получения 1 руб. продаж.

3. При ожидаемом уровне сбыта 1250 тыс. руб. потребность в основных средствах составит:

Основные средства = Выручка х FAT = 1250 х 1,62 = = 2025 тыс. руб.

Это на 225 тыс. руб. меньше первоначально ожидаемых (2250 тыс. руб.), поэтому потребность в дополнительном финансировании составит:

![]()

Оборотные активы по-прежнему будут равны 1500 тыс. руб., так что общая сумма активов составит 1500 + 2025 = 3025 тыс. руб. Тогда коэффициент капиталоемкости составит 3525/1250 = 2,82, что меньше, чем изначально предполагаемое значение 3 из-за избыточных производственных мощностей.

Рассмотренный пример показывает, что результаты, полученные в процессе финансового планирования, зависят от предполагаемых взаимосвязей между объемами продаж и необходимыми активами.

99