Статті власного капіталу та їх зміни

Відповідно до принципу автономії, підприємство повинно бути юридично самостійним щодо власника. Отже, капітал, інвестований у підприємство, являє собою його активи, а також характеризує заборгованість власнику цього підприємства. Цей принцип залишається незмінним в бухгалтерському обліку і власник зображується таким, що має право як на капітал, який він інвестував у підприємство, так і на прибуток, отриманий в результаті діяльності. Бухгалтерський та юридичний зв'язок між підприємством та його власником відображається в балансі (звіті про фінансовий стан), статті якого характеризують активи, капітал і зобов'язання, що свідчить про фінансовий стан і незалежність підприємства.

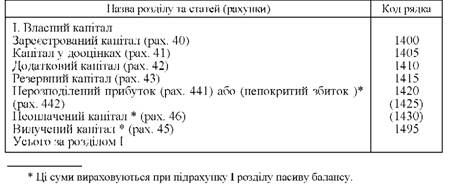

Інформація про стан власного капіталу на початок і кінець звітного періоду відображається у І розділі пасиву балансу (звіту про фінансовий стан) (табл. 2.7).

Таблиця 2.7 Побудова І розділу пасиву Балансу

За даними І розділу пасиву балансу (звіту про фінансовий стан) можна з'ясувати лише стан власного капіталу за його видами на початок та кінець звітного періоду, його загальну зміну за звітний період, але не можливо з'ясувати за рахунок чого сталися зміни. Для контролю за змінами власного капіталу введено спеціальну форму звітності "Звіт про власний капітал" за формою № 4.

Цей звіт має форму таблиці, де в першій колонці зазначаються статті можливих причин змін власного капіталу, в колонці другій - код рядка, а в колонках 3-9 перелік власного капіталу, який відповідає статям І розділу пасиву Балансу (звіту про фінансовий стан). В графах 3-9 показники наводяться зі знаком (+) або (-), що означає збільшення або зменшення залишку відповідного елемента власного капіталу. В графі 10 показується загальна сума змін збільшення (+) або зменшення (-) за графами з 3 по 9.

Статутний капітал характеризує суму грошових вкладів чи іншого майна, що їх власник надає в повне господарське володіння, користування, розпорядження підприємства, яке він створює.

Акціонерні товариства мають статутний капітал, поділений на певну кількість акцій однакової номінальної вартості. Акціонери відповідають по боргах акціонерного товариства в межах належних їм акцій.

Учасники та засновники товариств з обмеженою відповідальністю відповідають по боргах товариства в межах їх вкладу в статутний капітал, тобто їх частки.

Учасники товариства з повною відповідальністю несуть солідарну відповідальність по зобов'язаннях товариства усім своїм майном.

У командитному товаристві частина учасників несе повну відповідальність, а інша частина у межах вкладів у майно товариства.

Згідно з Законом України "Про акціонерні товариства", акціонерне товариство має статутний капітал, який складається із визначеної кількості акцій однакової номінальної вартості. Розмір статутного капіталу акціонерного товариства не повинен бути менше суми, еквівалентної на момент створення товариства 1250 мінімальних заробітних плат. Ця сума капіталу повинна відображатися в бухгалтерському обліку та фінансовій звітності і дорівнювати загальній номінальній вартості випущених акцій, зазначених в установчих документах.

Випуск акцій підлягає обов'язковій реєстрації в Національній комісії з цінних паперів та фондового ринку.

Акціонерні товариства за типом поділяються на публічні акціонерні товариства та приватні акціонерні товариства.

Публічне акціонерне товариство може здійснювати публічне та приватне розміщення акцій.

Приватне акціонерне товариство може здійснювати тільки приватне розміщення акцій. Кількісний склад акціонерів приватного акціонерного товариства не може перевищувати 100 акціонерів.

У разі прийняття загальними зборами приватного акціонерного товариства рішення про здійснення публічного розміщення акцій до статуту товариства вносяться відповідні зміни, у тому числі про зміну типу товариства - з приватного на публічне. Зміна типу товариства з приватного на публічне або з публічного на приватне не є його перетворенням.

Статутний капітал товариства збільшується шляхом підвищення номінальної вартості акцій або розміщення додаткових акцій існуючої номінальної вартості у порядку, встановленому Національною комісією з цінних паперів та фондового ринку.

Акціонерне товариство має право збільшувати статутний капітал після реєстрації звітів про результати розміщення всіх попередніх випусків акцій.

Збільшення статутного капіталу акціонерного товариства із залученням додаткових внесків здійснюється шляхом розміщення додаткових акцій. Переважне право акціонерів на придбання акцій, що додатково розміщуються товариством, діє лише в процесі приватного розміщення акцій та встановлюється законодавством.

Збільшення статутного капіталу акціонерного товариства без залучення додаткових внесків здійснюється шляхом підвищення номінальної вартості акцій.

Акціонерне товариство не має права приймати рішення про збільшення статутного капіталу шляхом публічного розміщення акцій, якщо розмір власного капіталу є меншим, ніж розмір його статутного капіталу.

Збільшення статутного капіталу акціонерного товариства у разі наявності викуплених товариством акцій не допускається.

Збільшення статутного капіталу товариства для покриття збитків не допускається, крім випадків, встановлених законодавством.

Обов'язковою умовою збільшення статутного капіталу акціонерним товариством є відповідність розміру статутного капіталу після його збільшення 1250 мінімальним заробітним платам, на дату реєстрації змін до статуту товариства.

Статутний капітал акціонерного товариства зменшується в порядку, встановленому Національною комісією з цінних паперів та фондового ринку, шляхом зменшення номінальної вартості акцій або шляхом анулювання раніше викуплених товариством акцій та зменшення їх загальної кількості, якщо це передбачено статутом товариства.

Після прийняття рішення про зменшення статутного капіталу акціонерного товариства виконавчий орган протягом 30 днів має письмово повідомити кожного кредитора, вимоги якого до акціонерного товариства не забезпечені заставою, гарантією чи порукою, про таке рішення.

Кредитор, вимоги якого до акціонерного товариства не забезпечені договорами застави чи поруки, протягом 30 днів після надходження йому повідомлення може звернутися до товариства з письмовою вимогою про здійснення протягом 45 днів одного з таких заходів на вибір товариства: забезпечення виконання зобов'язань шляхом укладення договору застави чи поруки, дострокового припинення або виконання зобов'язань перед кредитором, якщо інше не передбачено договором між товариством та кредитором.

У разі, якщо кредитор не звернувся у встановлений строк до товариства з письмовою вимогою, вважається, що він не вимагає від товариства вчинення додаткових дій щодо зобов'язань перед ним.

Зменшення акціонерним товариством статутного капіталу нижче встановленого законодавством розміру має наслідком ліквідацію товариства.

Акціонерне товариство в порядку, встановленому Національною комісією з цінних паперів та фондового ринку, має право анулювати викуплені ним акції та зменшити статутний капітал або підвищити номінальну вартість решти акцій, не змінюючи при цьому розмір статутного капіталу.

Акціонерне товариство має право здійснити консолідацію всіх розміщених ним акцій, внаслідок чого дві або більше акцій конвертуються в одну нову акцію того самого типу і класу.

Обов'язковою умовою консолідації є обмін акцій старої номінальної вартості на цілу кількість акцій нової номінальної вартості для кожного з акціонерів.

Акціонерне товариство має право здійснити дроблення всіх розміщених ним акцій, внаслідок чого одна акція конвертується у дві або більше акцій того самого типу і класу.

Консолідація та дроблення акцій не повинні призводити до зміни розміру статутного капіталу акціонерного товариства.

У разі консолідації або дроблення акцій до статуту акціонерного товариства вносяться відповідні зміни в частині номінальної вартості та кількості розміщених акцій.

Порядок здійснення консолідації та дроблення акцій товариства встановлюється Національною комісією з цінних паперів та фондового ринку.

Резервний капітал акціонерного товариства формується у розмірі не менше ніж 15 % статутного капіталу товариства шляхом щорічних відрахувань від чистого прибутку товариства або за рахунок нерозподіленого прибутку. До досягнення встановленого статутом розміру резервного капіталу розмір щорічних відрахувань не може бути меншим ніж 5 % суми чистого прибутку товариства за рік.

Резервний капітал створюється для покриття збитків товариства, а також для виплати дивідендів за привілейованими акціями.

У бухгалтерському обліку зміна статутного капіталу відображається тільки після реєстрації його нового розміру.

Чинним законодавством визначені види вкладів до статутного капіталу та порядок визначення мінімального розміру статутного капіталу (табл. 6.2).

Пайовий капітал - це сума пайових внесків членів спілок та інших підприємств, яка передбачена установчими документами.

Ця стаття в балансі (звіті про фінансовий стан) і в звіті про власний капітал заповнюється підприємствами споживчої кооперації, колективними сільськогосподарськими підприємствами, кредитними спілками, житлово-будівельними кооперативами та іншими підприємствами, в яких частина власного капіталу формується за рахунок пайових внесків.

Пайовий капітал може утворюватися за рахунок обов'язкових і додаткових пайових внесків як окремих осіб, так і колективних членів.

Розмір обов'язкових пайових внесків визначається загальними зборами пайовиків, враховуючи потребу у власних оборотних коштах. Ці внески повертаються пайовикам при вибутті із членів даного товариства (підприємства) або при його ліквідації. Але розмір паю, який буде повернуто, розраховується з урахуванням фінансового стану і зобов'язань підприємства.

Додаткові пайові внески вносяться за рішенням підприємства, але мають добровільний характер. Вони залучаються з метою поповнення власних оборотних коштів товариств, власних і спільних підприємств, інших господарюючих суб'єктів; участі у програмі персоніфікації власності в споживчій кооперації України.

Щорічно члени спілок (пайовики) мають право на частку отриманого прибутку, у вигляді дивідендів на обов'язкові і додаткові пайові внески, які за згодою власників можуть бути зараховані на збільшення паю.

Інший зареєстрований капітал - це зареєстрований капітал інших підприємств, зокрема приватних підприємств, формування якого передбачено в установчих документах.

Незареєстрований статутний капітал - це внески, які надходять для формування статутного капіталу, зокрема акціонерного товариства, після його оголошення і до реєстрації відповідних змін до установчих документів.

Капітал у дооцінках - це капітал, отриманий при проведенні дооцінки (уцінки) необоротних активів і фінансових інструментів.

Додатковий капітал - це сума, на яку вартість реалізації випущених акцій перевищує їх номінальну вартість; інший вкладений засновниками підприємств (крім акціонерних товариств) капітал, що перевищує статутний капітал без рішень про зміну розміру статутного капіталу; накопичені курсові різниці; вартість безкоштовно отриманих необоротних активів тощо.

Резервний капітал - це сума резервів, створених відповідно до чинного законодавства або установчих документів.

Нерозподілений прибуток - це прибуток, який залишається у розпорядженні підприємства після виплати доходів власникам та формування резервного капіталу

Непокритий збиток - це сума збитку, одержана в результаті діяльності підприємства за звітний період.

Непокриті збитки минулого року списуються за рішенням уповноваженого органу за рахунок відповідних джерел, а саме: нерозподіленого прибутку, резервного, пайового чи додаткового капіталу, а в окремих випадах - статутного капіталу.

Неоплачений капітал - це сума заборгованості власників (учасників) за внесками до статутного капіталу.

До неоплаченого капіталу включається також номінальна вартість розміщених, але неоплачених акцій.

Розмір неоплаченого капіталу зменшується при погашенні заборгованості за внесками до статутного капіталу і сплаті номінальної вартості розміщених акцій.

Вилучений капітал - це фактична собівартість акцій власної емісії або часток, викуплених товариством у його учасників.

Ця стаття використовується господарськими товариствами (АТ, ТЗоВ або повними товариствами).

Збільшення вилученого капіталу здійснюється на суми вкладів, які викупляються в учасника товариства, на вартість викуплених у акціонерів власником акцій за номінальною вартістю, та на суми, на які зменшується розмір вкладів і номінальна вартість акцій.

Зменшення вилученого капіталу здійснюється на вартість анульованих і перепроданих акцій.

Можливі зміни складових власного капіталу наведено в таблиці 2.8.

Таблиця 2.8 - Причини збільшення та зменшення власного капіталу підприємств*

Зареєстрований капітал (графа 3 ф. № 4; р. 1400 ф. № 1 "Баланс (звіт про фінансовий стан") |

|

12 |

|

• Формування розміру статутного капіталу при створенні підприємства; (+) • Спрямування частини прибутку до статутного капіталу; (+) • Реєстрація випуску нових акцій (для акціонерних товариств); (+) • Збільшення номінальної вартості акцій; (+) • Збільшення кількості акцій однакової номінальної вартості; (+) • Вступні внески пайовиків; (+) • Надходження пайових внесків; (+) |

• Зменшення номінальної вартості акцій; (-) • Анулювання (на суму номінальної вартості) акцій, викуплених у акціонерів; (-) • Повернення частки статутного капіталу при виході учасників на суму, зафіксовану в установчому договорі; (-) • Списання непокритих збитків; (-) • Повернення внесків (паїв) при виході учасника; (-) • Використання пайових внесків на покриття збитків за рішенням загальних зборів пайовиків; (-) |

Капітал у дооцінках (графа 4 ф. № 4; р. 1405 ф. № 1 "Баланс (звіт про фінансовий стан") |

|

• Дооцінка основних засобів; (+) • Дооцінка нематеріальних активів; (+) . . . • Дооцінка фінансових інструментів; (+) |

• Уцінка основних засобів; (-) • Уцінка нематеріальних активів; (-) • Уцінка фінансових інструментів; (-) |

Додатковий капітал (графа 5 ф. №4; р. 1410 ф. № 1 "Баланс (звіт про фінансовий стан") |

|

• Емісійний дохід (розміщення акцій за ціною, що перевищує їх номінальну вартість); (+) • Реалізація викуплених акцій за ціною, що перевищує їх номінальну вартість; (+) • Анулювання акцій власної емісії, ціна викупу яких менше номінальної вартості; (+) • Реінвестування дивідендів у вигляді акцій; (+) • Безкоштовно одержані необоротні активи; (+) • Позитивні курсові різниці; (+) • Внески понад зареєстрований капітал без зміни його розміру; (+) |

• Анулювання акцій власної емісії, ціна викупу яких перевищувала номінальну вартість; (-) • Реалізація викуплених акцій за ціною, що менше ціни викупу; (-) • Негативні курсові різниці; (-) • Нарахування амортизації за безоплатно одержаними необоротними активами; (-) • Поточний податок на прибуток від вартості безоплатно отриманих необоротних активів; (-) |

Резервний капітал (графа 6 ф. № 4; р. 1415 ф. № 1 "Баланс (звіт про фінансовий стан") |

|

• Спрямування частини прибутку на його формування та поповнення; (+) |

• Виплати за рахунок резервного капіталу (дивіденди за привілейованими акціями; відсотки за облігаціями); (-) • Покриття збитків; (-) |

Нерозподілений прибуток (графа 7 ф. № 4; р. 1420 ф. № 1 "Баланс (звіт про фінансовий стан") |

|

• Чистий прибуток, одержаний за звітний період (р. 2350 ф. № 2 "Звіт про фінансові результати (звіт про сукупний дохід)"); (+) При коригуванні залишків на початок звітного періоду: • Зміна облікової політики (р. 4005 ф або (-) • Виправлення помилок (р. 4010 ф. № 4 • Інші зміни (р. 4090 ф. № 4 "Звіт про Неоплачений капітал (графа 8 ф. фінансовий стан") • Заборгованість за внесками до статутного капіталу (+) Вилучений капітал (графа 9 ф. № 4; • Фактична собівартість акцій власної емісії (часток), викуплених в акціонерів (учасників); (+) • Вилучення частини капіталу у випадку виходу учасника (+) * Збільшення (+); зменшення (-) |

• Виплата дивідендів; (-) • Чистий збиток за звітний період (р. 2355 ф. № 2 "Звіт про фінансові результати (звіт про сукупний дохід) . • Відрахування до резервного капіталу; (-) • Поповнення зареєстрованого капіталу; (-) № 4 "Звіт про власний капітал"); (+) "Звіт про власний капітал"); (+) або (-) власний капітал"); (+) або (-) "4; р. 1425 ф. № 1 "Баланс (звіт про • Погашення заборгованості шляхом внесення внесків до статутного капіталу; (-) • Заборгованість за неоплаченими акціями (частками), які раніше з метою перепродажу були викуплені в інших учасників; (-) р. 1430 ф. № 1 "Баланс (звіт про фінансовий стан") • Реалізація (перепродаж) викуплених акцій власної емісії (часток) на суму фактичної собівартості; (-) • Анулювання викуплених акцій на суму фактичної собівартості; (-) • Виплата дивідендів викупленими власними акціями (-) |

У формі № 4 "Звіт про власний капітал" відображаються зміни кожного виду власного капіталу, які відбулися протягом звітного періоду.