Финансы и их функции

Финансы — это общественные отношения по поводу формирования, распределения и использования фондов денежных средств.

Сущность финансов — формирование, распределение и использование денежных доходов.

Финансовые отношения возникают в определенных социально-экономических условиях, формирующихся в результате развития цивилизации.

Условием появления финансов являются:

развитие обмена продуктами труда и появление денег;

возникновение и упрочение государственных начал в жизни общества;

появление частной собственности на продукты труда;

развитие института обычаев и права.

Функциями финансов являются распределительная, контрольная и стимулирующая.

Распределительная функция

Важнейшая из них — распределительная. Именно она в наибольшей степени раскрывает суть финансов.

Распределительная функция финансов состоит в том, что вновь созданная в экономической системе стоимость подлежит распределению в соответствии с потребностями общества и государства. Инструментом такого распределения выступают финансы. С одной стороны, финансы формируются за счет доходов. С другой стороны, расходы бюджетов и внебюджетных фондов формируют вторичные доходы. Тем самым обеспечивается распределение и перераспределениевалового национального продукта через финансовую систему.

Содержание этого процесса составляет движение доходов. Именно они сначала распределяются, а впоследствии — перераспределяют. Поэтому выделяют первичное и вторичное распределение.

Обычно выделяют три стадии движения доходов, отражающие формирование первичных, вторичных и конечных доходов.

Первичные доходы формируются в результате распределения выручки от реализации продукции (работ, услуг). Сумма выручки распадается на фонд возмещения понесенных в процессе производства материальных затрат (стоимость сырья и материалов, амортизация оборудования, арендная плата), заработную плату работника и прибыль собственника средств производства. Таким образом, при первичном распределении формируются доходы собственников факторов производства. Кроме того, следует учитывать следующее обстоятельство: устанавливаемые государством косвенные налоги входят в первичные доходы. Поэтому на этом этапе частично формируются государственные доходы.

На втором этапе из первичных доходов выплачиваются прямые налоги, страховые платежи на социальное страхование, оказывается помощь нетрудоспособным. Из вновь создаваемых фондов денежных средств, в частности, из бюджетовразличных уровней власти и внебюджетных фондов выплачиваются средства, представляющие собой расходы работников нематериальной сферы, врачей, учителей, нотариусов, служащих, военных и т.д.

В результате этого процесса формируется новая структура доходов. Ее составляют вторичные доходы, образованные в ходе перераспределения первичных доходов.

Но врачи, учителя, служащие в свою очередь платят налоги и вносят страховые взносы. Эти налоги и взносы формируют средства, предназначаемые для определенных выплат. В результате таких выплат могут образовываться третичные доходы. Цепочку их формирования проследить почти невозможно. Движение этих доходов представляет собой очень сложный процесс.

Результатом этого процесса, его третьей заключительной стадией является образование конечных доходов. Они используются на приобретение товаров и услуг. Определенная часть доходов сберегается.

Сумма первичных доходов за определенный период обязательно равняется сумме конечных доходов плюс сбережения. Распределение и перераспределение доходов означает формирование их новой структуры. Причем, эта структура отражает экономические отношения (связи) между хозяйствующими структурами и государством.

На каждой стадии формирования доходов образуются фонды денежных средств, т. е. финансы. Следовательно, именно финансы опосредуют процессы распределения и перераспределения доходов.

Результат функционирования финансовой системы — измененная структура доходов.

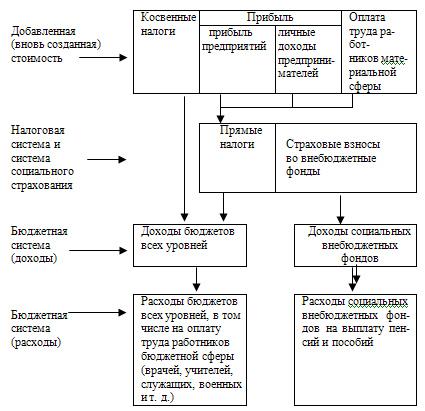

Процесс распределения добавленной (вновь созданной) стоимости через бюджетную систему представлен на рис. 1. Как видно из рис. 1, в результате распределения первичных доходов собственников факторов производства(предпринимателей и рабочих), формируются доходы работников нематериальной сферы. Однако следует учитывать, что в реальности распределительные процессы значительно сложнее, чем это отражено на рис. 1. Часть доходов работников материальной сферы распределяется в пользу работников нематериальной сферы непосредственно через потребление первыми услуг, предоставляемых вторыми. Так формируются доходы адвокатов, нотариусов, охранников и т. д. В свою очередь ими уплачиваются налоги в бюджеты, участвующие в последующих перераспределениях доходов.

Финансы как денежные отношения возникают на стадии распределения. Но они являются важнейшим звеном всеговоспроизводственного процесса и оказывают на него сильнейшее влияние.

Рис. 1. Распределение добавленной стоимости через финансовую систему