Изучение и прогнозирование экономической динамики

В таблице приведены данные о динамике розничного товарооборота коммерческой фирмы за 10 лет.

Практическая работа №2. Вариант 14.

|

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

|

62 |

69 |

82 |

104 |

96 |

110 |

124 |

139 |

146 |

147 |

Решение

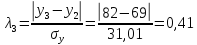

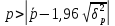

I. Используя метод Ирвина, выявим наличие (отсутствие) в изучаемом динамическом ряду аномальных уровней. Для этого:

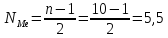

1. Определим среднее значение ряда динамики:

2. Рассчитаем среднее квадратическое отклонение:

3. Найдем расчетные значения

для каждого уровня временного ряда,

начиная со второго:

для каждого уровня временного ряда,

начиная со второго:

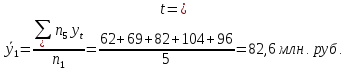

Аналогичным образом определяются показатели для других уровней ряда. В результате расчетов получаются следующие значения:

;

;

;

;

;

;

;

;

;

;

.

.

При уровне значимости α = 0,05 и числа

степеней свободы n – 1 =

10 – 1 = 9 табличное значение критерия

Ирвина составляет 1,5. Сравнивая полученные

значения показателей

с табличными, можно сделать вывод, что

аномальным уровнем в изучаемом ряду не

является ни один из показателей.

с табличными, можно сделать вывод, что

аномальным уровнем в изучаемом ряду не

является ни один из показателей.

II. Определим наличие тренда в изучаемом ряду динамики:

* методом проверки разностей средних уровней, для это:

1. Исходный временной ряд разобьем на две равные по числу ровней части:

2. Для каждой из этих частей вычислим средние значения и дисперсии:

3. Проверим гипотезу об однородности дисперсий обеих частей ряда с помощью F-критерия Фишера. Для этого рассчитаем показатель F, разделив дисперсию первой части на дисперсию второй половины временного ряда:

При уровне значимости α = 0,05 табличное

значение

равное 3,07, больше расчетного, значит,

гипотеза о равенстве дисперсий

принимается, и можно перейти к следующему

этапу.

равное 3,07, больше расчетного, значит,

гипотеза о равенстве дисперсий

принимается, и можно перейти к следующему

этапу.

4. Проверим гипотезу об отсутствии тренда с использованием t-критерия Стьюдента, для чего рассчитаем показатель t:

При уровне значимости α = 0,05 и числа степеней свободы n1 + n2 – 2 = 5 + 5 – 2 = 8 табличное значение критерия Стьюдента составляет 2,23. Оно является ниже расчетного, следовательно, гипотеза об отсутствии тренда отклоняется и делается вывод, что тренд в исследуемом временном ряду есть;

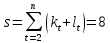

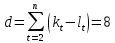

*методом Фостера-Стюарта

1. Сформируем две числовые последовательности:

2. Рассчитаем величины s и d:

3. Определим расчетные значения критерия Стьюдента для величин s и d.

Табличное значение критерия Стьюдента для числа степеней свободы, равной восьми, и при уровне значимости α = 0,05 составляет 2,23. Оно меньше и ts и td, следовательно, гипотеза об отсутствии тенденции опровергается, и можно сделать вывод, что в изучаемом динамическом ряду тренд есть.

Имитационное моделирование

Задание

1. Построить

трендовую прямолинейную модель

2. Оценить её качество критериями серий и пиков

3. Построить прогноз измерения изучаемого показателя на последующие 2 года.

Практическая работа №3. Вариант 14.

В таблице 1 приведены данные о динамике численности населения региона за десять лет.

|

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

|

62 |

69 |

82 |

104 |

96 |

110 |

124 |

139 |

146 |

147 |

Решение

Проведем выравнивание временного ряда

по прямой:

Параметры a0 и a1 находятся в результате решения системы нормальных уравнений, сформированной на основе метода наименьших квадратов:

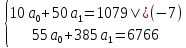

где n – длина временного ряда.

Для удобства расчеты, необходимые для определения параметров модели, оформим в виде таблицы 2.

|

Показатель времени, t |

Уровни ряда, y |

𝑡2 |

yt |

ŷ |

y-ŷ |

Серии |

(y-ŷ)2 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

62 |

1 |

62 |

62,54 |

-0,54 |

+ |

0,29 |

|

2 |

69 |

4 |

138 |

72,62 |

-3,62 |

- |

13,10 |

|

3 |

82 |

9 |

246 |

82,7 |

-0,70 |

- |

0,49 |

|

4 |

104 |

16 |

416 |

92,78 |

11,22 |

+ |

125,89 |

|

5 |

96 |

25 |

480 |

102,86 |

-6,86 |

- |

47,06 |

|

6 |

110 |

36 |

660 |

112,94 |

-2,94 |

- |

8,64 |

|

7 |

124 |

49 |

868 |

123,02 |

0,98 |

+ |

0,96 |

|

8 |

139 |

64 |

1112 |

133,1 |

5,90 |

+ |

34,81 |

|

9 |

146 |

81 |

1314 |

143,18 |

2,82 |

+ |

7,95 |

|

10 |

147 |

100 |

1470 |

153,26 |

-6,26 |

- |

39,19 |

|

Итого / 55 |

1079 |

385 |

6766 |

|

|

|

278,38 |

Используя данные граф 2, 3, 4, можно построить следующую систему нормальных уравнений:

Таким образом, функция, описывающая изучаемый временной ряд, будет иметь вид:

Подставив в нее соответствующие значения показателей времени, можно определить расчетные значения уровней динамического ряда (гр. 5 табл. 2)

Например, для первого уровня ряда расчетное значение численности населения составит:

для второго:

Оценка качества трендовых моделей предполагает установление их адекватности исследуемому явлению. При этом следует понимать, что точного соответствия модели реально существующему процессу быть не может. Другими словами, речь идет об адекватности свойств модели, позволяющих исследовать существенные стороны изучаемого явления.

Для анализ трендовых моделей возможно использование следующих критериев оценки:

1. Критерий серий. При его применении вычисляются разности отклонений фактических значений временного ряда от выровненных по соответствующей кривой:

После этого величины

располагают в возрастающем порядке и

находят медиану полученного вариационного

ряда. Затем каждое исходное значение

располагают в возрастающем порядке и

находят медиану полученного вариационного

ряда. Затем каждое исходное значение

сравнивают с медианой: если оно превышает

медианное, оно опускается. Таким образом,

формируется последовательность,

включающая «плюсы» и «минусы», общее

количество которых не превосходит длину

временного ряда. Последовательность

подряд идущих «плюсов» и «минусов»

называется серией.

сравнивают с медианой: если оно превышает

медианное, оно опускается. Таким образом,

формируется последовательность,

включающая «плюсы» и «минусы», общее

количество которых не превосходит длину

временного ряда. Последовательность

подряд идущих «плюсов» и «минусов»

называется серией.

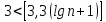

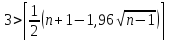

Если обозначить протяженность самой длинной серии через Kmax, а общее число серий – через v, то трендовая модель, удовлетворяющая двум перечисленным ниже условиям, признается адекватной с 5%-ным уровнем значимости.

2. Критерии пиков. При его использовании

определяется число так называемых

«поворотных точек», которое мы будем

обозначать через p.

Точка считается поворотной, если уровень

больше (или меньше) двух рядом стоящих

уровней, то есть

больше (или меньше) двух рядом стоящих

уровней, то есть

или

или

.

.

Трендовая модель с доверительной вероятностью 95% считается адекватной, если выполняется равенство:

где

– математическое ожидание числа точек

поворота,

– математическое ожидание числа точек

поворота,

– дисперсия числа точек поворота.

– дисперсия числа точек поворота.

После подтверждения адекватности построенной модели оценивается ее точность, например, путем расчета коэффициента детерминации и средней относительной ошибки аппроксимации.

Проверим адекватность построенной трендовой модели, используя, например, критерий серий. Для этого:

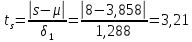

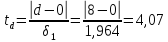

1. Рассчитаем отклонения исходных уровней ряда от выровненных (гр. 6 табл. 2)

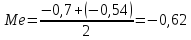

2. Расположим их в возрастающем порядке и вычислим медиану вариационного ряда:

-6,86; -6,26; -3,62; -2,94; -0,7; -0,54; 0,98; 2,82; 5,9; 11,22

Положение медианы определяется ее номером (где n – число единиц совокупности):

То есть медиана равна средней арифметической из 5-го и 6-го значений признака и составляет -0,62.

3. Сравним каждое значение отклонения, занесенного в гр. 6 таблицы 2 с медианным: в случае, если оно превосходит (больше -0,62), будем ставить «+», если не превышает (меньше -0,62), то «-».

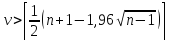

Таким образом, количество серий составляет 3, максимальная длина серии равна 3.

4. Проведем проверку соблюдения условий, необходимых для признания трендовой модели адекватной:

Оба необходимых условия соблюдаются, следовательно, построенная трендовая модель может считаться адекватной исследуемому экономическому процессу.

Также проверим адекватность построенной трендовой модели с помощью критерий пиков.

1. Рассчитаем число поворотных точек

2. Рассчитаем значение математического ожидания числа точек поворота

3. Рассчитаем дисперсию числа точек поворота

4. Проверим выполнения

равенства

Трендовая модель с доверительной вероятностью 95% считается адекватной, если выполняется равенство:

Следовательно, можно сделать вывод, что модель адекватная.

Прогнозирование экономических процессов на базе их трендовых моделей осуществляется на основе идеи экстраполяции, то есть возможности продления в будущее тенденции, наблюдавшейся в прошлом.

При этом, как правило, при построении прогноза оперируют не точечной оценкой (в виде конкретного значения прогнозируемого показателя, получаемого путем подстановки в трендовую модель величины времени, соответствующей периоду упреждения), а интервальной, определяя так называемые доверительные интервалы прогноза – границы значений, в которых с определенной вероятностью можно ожидать появление фактического значения прогнозируемого экономического показателя.

Для прямолинейного тренда доверительные интервалы прогноза определяются по следующей формуле:

где L

– период упреждения; – точечный прогноз по трендовой модели

на (n+L)-й

момент времени; n

– количество наблюдений во временном

ряду;

– точечный прогноз по трендовой модели

на (n+L)-й

момент времени; n

– количество наблюдений во временном

ряду;

– стандартная ошибка оценки прогнозируемого

показателя, определенная для числа

параметров модели, равного двум;

– стандартная ошибка оценки прогнозируемого

показателя, определенная для числа

параметров модели, равного двум;

– табличное значение t-критерия

Стьюдента при уровне значимости α

и числе степеней свободы, равного n-2.

– табличное значение t-критерия

Стьюдента при уровне значимости α

и числе степеней свободы, равного n-2.

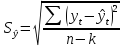

Среднеквадратическая ошибка оценки прогнозируемого показателя определяется по следующей формуле:

где

– фактическое значение уровня ряда

динамики для времени t;

– фактическое значение уровня ряда

динамики для времени t;

– расчетная оценка соответствующего

показателя по модели; n –

длина временного ряда; k

– число параметров в уравнении тренда.

– расчетная оценка соответствующего

показателя по модели; n –

длина временного ряда; k

– число параметров в уравнении тренда.

Для тренда, выраженного полином второго или третьего порядка, доверительные интервалы прогноза определяются следующим образом:

Аналогичным образом определяются доверительные интервалы прогноза для экспоненциальной и других кривых роста.

Построим прогноз измерения численности населения на 2007-2008 гг.

1. Определим

точечные значения прогноза, подставив

в построенную трендовую модель

соответствующие значения переменных

времени для 2008 и 2009 годов:

2. Рассчитаем среднеквадратическую ошибки оценки прогноза:

3. Найдем доверительные интервалы прогноза:

Таким образом, прогнозные значения численности населения региона в последующие два года будут находиться в границах:

Основные результаты, полученные в ходе решения задачи

Динамический ряд,

представленный в таблице 1, характеризующий

изменение численности населения региона

за 1997-2006 гг., содержит тренд, который

наилучшим образом может быть аппроксимирован

полином первой степени. Трендовую модель

вида

,

построенную для изучаемого временного

ряда, согласно принятых критериев,

следует считать адекватной исследуемой

тенденции изменения численности

населения региона, прогнозные значения

которой с вероятностью 95% будут находиться

в границах от 147,42 до 179,26 тыс. человек в

2007 г. и составят не менее 435,08 тыс. человек,

но и не превысят 455,98 тыс. человек в 2008

г.

,

построенную для изучаемого временного

ряда, согласно принятых критериев,

следует считать адекватной исследуемой

тенденции изменения численности

населения региона, прогнозные значения

которой с вероятностью 95% будут находиться

в границах от 147,42 до 179,26 тыс. человек в

2007 г. и составят не менее 435,08 тыс. человек,

но и не превысят 455,98 тыс. человек в 2008

г.