9.4. Анализ критической точки

Анализ критической точки (в долларах, рублях или штуках), представляет собой нахождение точки, в которой затраты равны доходу. Эта точка является критической точкой. Анализ критической точки требует оценки постоянных затрат, переменных затрат и дохода.

Постоянные затраты – это затраты, которые существуют, даже если ничего не производится, т.е. ни одна единица товара не выпускается или никто не обслуживается. Переменные затраты – это такие, которые меняются с изменением объема производства в штуках. Главная составляющая в переменных затратах – это затраты труда или материалы.

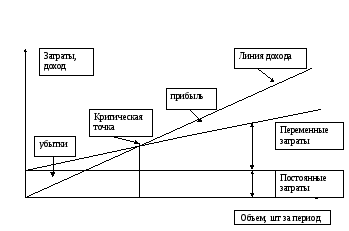

Линия дохода начинается от начала координат и продолжается вверх вправо, увеличиваясь с каждой проданной единицей товара (см. рис. 9.2).

Когда линия дохода пересекает общую линию затрат, это – критическая точка, по отношению к которой область прибыли расположена справа, а убытков – слева. Затраты и доход изображены прямыми линиями, т.е. они находятся в прямой зависимости от количества произведенных штук товара. Однако, ни постоянные затраты, ни переменные затраты не будут прямыми линиями.

Например, постоянные затраты изменяются в соответствии со стоимостью оборудования или используемой площадью; затраты труда изменяются при сверхурочных работах или при квалификации наемных рабочих, доход может меняться при таких факторах как скидки в зависимости от объема. Существуют два графических подхода к анализу критической точки. Первый определяет все постоянные затраты и суммирует их. Переменные затраты оцениваются при анализе труда, материалов и других затрат, связанных с производством каждой единицы. Постоянные затраты представлены горизонтальной линией, начинающейся на оси ординат. Переменные затраты показаны как возрастающие приростные затраты, начинающиеся в области постоянных затрат на оси ординат и возрастающие с каждым изменением в объеме.

Рисунок 9.2 – Базовая критическая точка

Формулы для анализа критической точки в долларах или штуках

BEP(x) = F / (P – V) (9.30)

BEP($) = BEP(x)P = FР / (P – V) = F / ((P – V) / P) = F / (1 – V/ P ), (9.31)

где ВЕР (х) – критическая точка в штуках;

BEP ($) – критическая точка в денежных единицах;

P – цена за единицу;

Х – количество произведенных единиц;

TR = Px – общий доход;

F – постоянные затраты;

V – переменные затраты на единицу;

TC = F + Fx – общие затраты.

Когда общий доход эквивалентен общим затратам, получаем:

TR = TC или: Px = F +Vx (9.32)

Решив уравнение относительно x, имеем:

Прибыль = TR - TC = Px – (F +Vx) = (P – V) *x – F. (9.33)

Второй путь анализа критической точки – определение общих затрат для малого текущего периода и затем для соответствующих объемов выпуска. Используя эти соотношения, можно напрямую определить критическую точку и прибыль. Особый интерес представляют две формулы – (9.30) и (9.31).

Цель анализа критической точки – это помощь в процессе отбора и определения объемов выпуска с наименьшими общими затратами. Такая точка будет, например, также показывать область наибольшей прибыли. Возможно решение двух вопросов: найти процесс с наименьшими затратами и наибольшим значением прибыли. Такое прямое определение в двух направлениях может сделать процесс решения успешным.

Многопродуктный случай. Анализ критической точки для однопродуктного случая бывает недостаточно. Большинство фирм выпускают несколько изделий. Каждое изделие имеет свою продажную цену и переменные затраты. Используя анализ критической точки, преобразуем уравнение с учетом вклада каждого товара.

BEP(x) = F / ( 1 - Vi / Pi )* (Wi ) (9.34)

где V - переменные затраты на единицу,

Р - цена за единицу;

F - постоянные затраты;

W – процент каждого товара в общем объеме продаж в долларах;

i - индекс товара.

Анализ критической точки для товара обеспечивает менеджера пониманием реального уровня будущих продаж. Он точно знает, что должно быть продано каждый день. Анализ критической точки такого типа может быть проведен, рассмотрен и обсужден, после чего принимается решение о необходимом оборудовании. Действительно, лучшее обсуждение вероятного успеха предприятия может быть выполнено на основе анализа критической точки.

Анализ критической точки применительно к проблемам мощности.

Влияние решений о мощности может быть показано через использование анализа критической точки. Если прогноз выпуска ниже, чем фактический объем, фирма может выбрать не соответствующий действительности процесс. Чем выше будут затраты на единицу товара, тем больше фирма работает с несовершенными процессами. Выбор решения о мощности во время процесса производства трудно изменить. Кроме того, чем дальше будем двигаться к непрерывным процессам, тем оборудование и процесс производства будут сложнее и дороже если спрос изменяется или не определен, то важным фактором является гибкость производственного процесса. С изменением размера производства при продолжительных производственных процессах часто требуются серьезные пересмотры и существенные расходы. Тогда как большая гибкость влево от длительных процессов дает лучшие результаты.