-

Налоговые и неналоговые доходы федерального бюджета

Содержание варианта: Налог на прибыль (доход)

Задание: Рассчитать налоговую (неналоговую) составляющую варианта задания в структуре доходов бюджета, в составе консолидированного бюджета и ВВП, указать причины изменений, построить график зависимости, в динамике, прокомментировать ситуацию.

-

Год

Налоговые доходы в ФБ, руб

Налог на прибыль (доход), руб

Налоговая составляющая, %

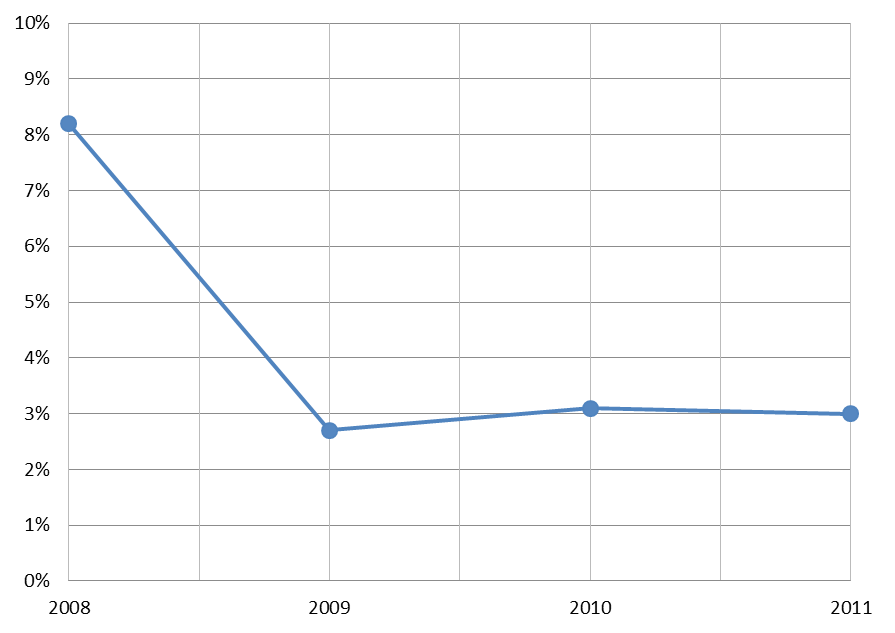

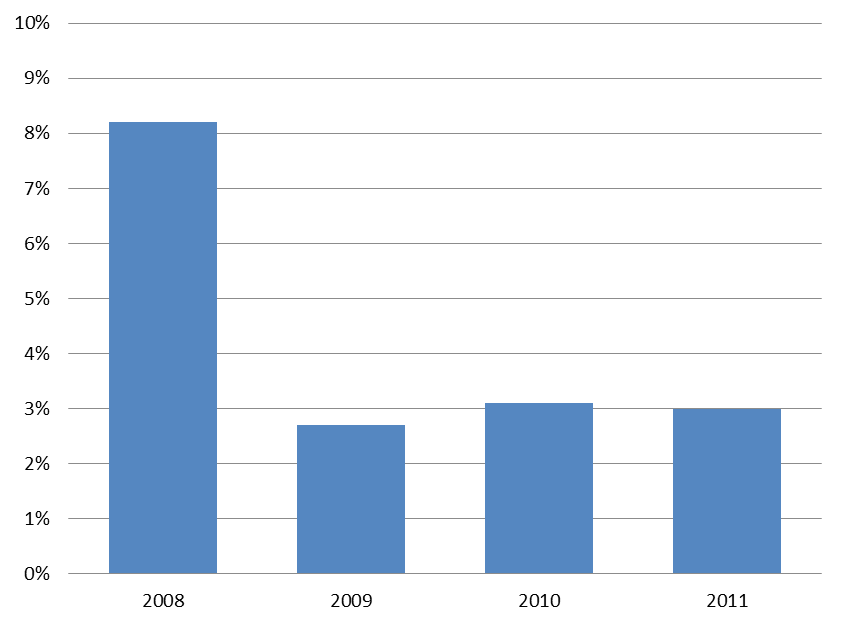

2008

9 274 577 925 050,70

761 128 758 332,54

8,2

2009

7 330 176 061 609,42

195 419 818 388,16

2,7

2010

8 304 928 790 151,13

255 026 142 361,15

3,1

2011

11 337 998 165 519,34

342 601 799 376,73

3

График 3.1 – Налоговая составляющая налога на прибыль (доход) в структуре доходов бюджета

Диаграмма 3.1 - Налоговая составляющая налога на прибыль в динамике

-

Год

ВВП, руб

Налог на прибыль (доход), руб

Налоговая составляющая, %

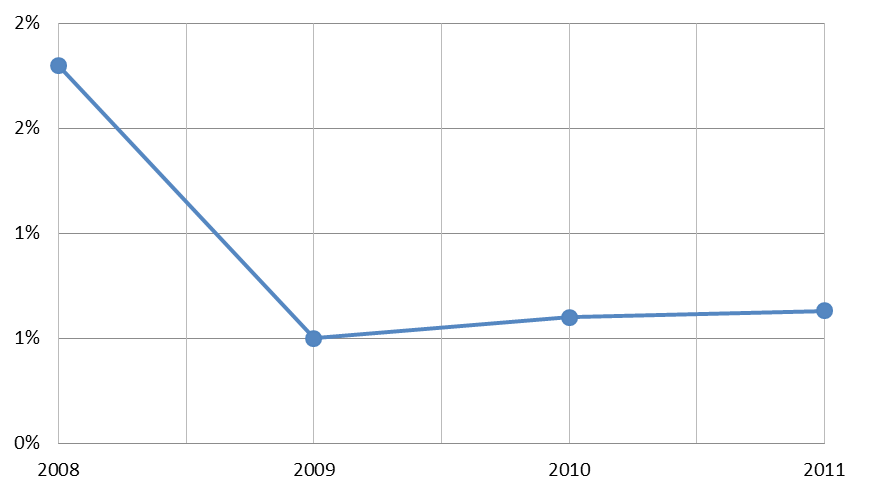

2008

41 276 800 000 000

761 128 758 332,54

1,8

2009

38 807 200 000 000

195 419 818 388,16

0,5

2010

45 172 700 000 000

255 026 142 361,15

0,6

2011

54 585 600 000 000

342 601 799 376,73

0,63

График 3.2 – Налоговая составляющая налога на прибыль (доход) в ВВП

Диаграмма 3.2 - Налоговая составляющая налога на прибыль (доход) в ВВП в динамике

Заключение: Налоговая составляющая налога на прибыль с 2008 по 2011 менялась от 8,2 % - 3 %, связано с уменьшением налоговой ставки, если в 2008 году налоговая ставка была – 24 % (в федеральный бюджет – 6,5%, в бюджет субъектов РФ – 17,5%), то к 2011 году снизилась до 20% (в ФБ – 2%, в бюджеты субъектов РФ - 18%).

-

Налоговое планирование по уровням бюджетной системы

Содержание варианта: Акцизы

Задание: Указать размеры налоговых ставок с распределением по уровням бюджетной системы, объектам налогообложения и плательщикам налогов.

Федеральный: 80%

Региональный:

-

на спирт этиловый из пищевого сырья - 50 %;

-

на спиртосодержащую продукцию - 50 %;

-

на автомобильный бензин, включая прямогонный бензин, дизельное топливо, моторные масла для дизельных и карбюраторных (инжекторных) двигателей - 60 %;

-

на алкогольную продукцию - 100 %;

-

на пиво - 100 %;

Местный: 20 %

Налогоплательщики: 1) организации, 2) индивидуальные предприниматели,

3) лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу Таможенного союза.

Объект налогообложения: признаются следующие операции:

1) реализация на территории России лицами произведенных ими подакцизных товаров, в том числе реализация предметов залога и передача подакцизных товаров по соглашению о предоставлении отступного или новации;

2) продажа лицами переданных им на основании приговоров или решений судов, арбитражных судов или других уполномоченных на то государственных органов конфискованных и (или) бесхозяйных подакцизных товаров, подакцизных товаров, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную и (или) муниципальную собственность;

3) передача на территории РФ лицами произведенных ими из давальческого сырья (материалов) подакцизных товаров собственнику указанного сырья (материалов) либо другим лицам, в том числе получение указанных подакцизных товаров в собственность в счет оплаты услуг по производству подакцизных товаров из давальческого сырья (материалов);

4) передача на территории РФ лицами произведенных ими подакцизных товаров для собственных нужд, и др.

|

Подакцизный товар |

Ставки акцизов, применяемые с 2011 года |

|

Спирт этиловый из всех видов сырья (в том числе этиловый спирт-сырец из всех видов сырья) |

32 руб. 50 коп. за 1 литр безводного этилового спирта, содержащегося в подакцизных товарах |

|

Алкогольная продукция с объемной долей этилового спирта свыше 9 процентов |

231 руб. за 1 литр безводного этилового спирта, содержащегося в подакцизных товарах |

|

Алкогольная продукция с объемной долей этилового спирта до 9 процентов включительно |

190 руб. за 1 литр безводного этилового спирта, содержащегося в подакцизных товарах |

|

Вина натуральные |

4 руб. 80 коп. за 1 литр |

|

Вина шампанские, игристые, газированные, шипучие |

18 руб. 00 коп. за 1 литр |

|

Пиво с нормативным содержанием объемной доли спирта этилового свыше 0,5 и до 8,6% включительно |

17 руб. 00 коп. за 1 литр |

|

Табак трубочный, курительный, жевательный, сосательный, нюхательный, кальянный |

510 руб. 00 коп. за 1 кг |

|

Сигары |

30 руб. 00 коп. за 1 штуку |

|

Сигариллы, биди, кретек |

435 руб. 00 коп. за 1000 штук |

|

Сигареты с фильтром |

250 руб. 00 коп. за 1000 штук + 7% расчетной стоимости, исчисляемой исходя из максимальной розничной цены, но не менее 305 руб. 00 коп. за 1000 штук |

|

Сигареты без фильтра, папиросы |

175 руб. 00 коп. за 1000 штук + 7% расчетной стоимости, исчисляемой исходя из максимальной розничной цены, но не менее 215 руб. 00 коп. за 1000 штук |

|

Автомобили легковые с мощностью двигателя свыше 67,5 кВт (90 л.с.) и до 112,5 кВт (150 л.с.) включительно |

26 руб. 30 коп. за 0,75 кВт (1 л.с.) |

|

Автомобили легковые с мощностью двигателя свыше 112,5 кВт (150 л.с.), мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.) |

259 руб. 00 коп. за 0,75 кВт (1 л.с.) |

|

Моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей |

3570 руб. 70 коп. за 1 тонну |

|

Прямогонный бензин |

4 719 руб. 00 коп. за 1 тонну |

|

Автомобильный бензин, не соответствующий классу 3, или классу 4, или классу 5 |

4624 руб. 60 коп. за 1

|

|

Автомобильный бензин класса 3 |

4302 руб. 20 коп. за 1 тонну |

|

Автомобильный бензин класса 4 и класса 5 |

3773 руб. 00 коп. за 1 тонну |

|

Дизельное топливо, не соответствующее классу 3, или классу 4, или классу 5 |

1573 руб. 00 коп. за 1 тонну |

|

Дизельное топливо класса 3 |

1304 руб. 40 коп. за 1 тонну |

|

Дизельное топливо класса 4 и класса 5 |

1067 руб. 20 коп. за 1 тонну |

|

Автомобильный бензин с октановым числом до "80" включительно |

2923 руб. 00 коп. за 1 тонну |

|

Автомобильный бензин с иными октановыми числами |

3992 руб. 00 коп. за 1 тонну |

|

Дизельное топливо |

1188 руб. 00 коп. за 1 тонну |