Бюджетная система

.doc

Рецензия на контрольную работу N 320

по дисциплине _______________________Бюджетная система_________________студента ФДО ТУСУР

Отметка о зачёте: _______________________________зачет______________Рецензент___Черская Р.В._

Подпись Дата 08.06.13г. Фамилия И.О.

Без замечаний.

Министерство образования и науки РФ

ТОМСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ СИСТЕМ

УПРАВЛЕНИЯ И РАДИОЭЛЕКТРОНИКИ

Кафедра экономики

Контрольная работа

по дисциплине «Бюджетная система»

Вариант № 4

30 мая 2013г.

Руководитель

ст. преподаватель

каф. экономики

Р.В. Черская

2013 г.

Задание 4.1. Доходы и расходы консолидированного бюджета РФ

Рассчитать удельный вес структуре доходов или расходов консолидированного бюджета РФ, субъектов РФ, удельный вес в ВВП, на душу населения, динамике по годам, построить график, дать заключение по результатам исследований.

|

№ варианта |

Содержание задания (по приложениям 1, 2, 3) |

|

4 |

Доходы от собственности |

Решение:

тыс.руб.

|

Наименование показателя |

Период |

|

|

2007 |

2008 |

|

|

Доходы консолидированного бюджета РФ и бюджетов государственных и внебюджетных фондов |

16 003 901 736 |

20 000 337 105 |

|

Доходы от собственности |

630 108 924 |

611 259 907 |

|

Удельный вес |

3,94 % |

3,06 % |

|

Консолидированные бюджеты субъектов РФ |

5 762 761 246 |

6 809 450 360 |

|

Доходы от собственности |

273 111 098 |

308 163 091 |

|

Удельный вес |

4,74 % |

4,52 % |

|

ВВП |

33 111 400 000 |

41 668 000 000 |

|

Численность населения РФ (Росстат) |

142 200 000 |

142 000 000 |

|

ВВП на душу населения |

232,85 |

293,44 |

|

Доходы от собственности на душу населения |

4,43 |

4,3 |

|

Удельный вес доходов от собственности в ВВП на душу населения |

1,9 % |

1,47 % |

Диаграмма 1

Вывод: С увеличением доходов бюджета РФ и субъектов РФ уменьшаются доходы от собственности. С уменьшением удельного веса доходов от собственности в консолидированном бюджете с 3,94 % до 3,06 %, в консолидированном бюджете субъектов РФ составляющая этих расходов тоже уменьшается с 4,74 % до 4,52 %.

Задание 4.2. Бюджетная классификация доходов и расходов бюджета

Указать код бюджетной классификации ведомственной структуры доходов и расходов бюджета (вид, подвид, КОСГУ):

|

№ варианта |

Наименование показателя |

|

4 |

Отчисления на воспроизодство минерально-сырьевой базы, зачисляемые в федеральный бюджет |

Решение:

182 1 09 03081 01 1000 110 – отчисления на воспроизводство минерально-сырьевой базы, за- числяемые в федеральный бюджет;

182 1 09 03081 01 2000 110 – пени (за пользование бюджетными средствами) по отчислениям на воспроизводство минерально-сырьевой базы, зачисляемые в федеральный бюджет;

182 1 09 03081 01 3000 110 – штрафы по отчислениям на воспроизводство минерально-сырьевой базы, зачисляемые федеральный бюджет;

182 1 09 03082 02 1000 110 - отчисления на воспроизводство минерально-сырьевой базы, зачисляемые в бюджеты субъектов Российской Федерации, за исключением уплачиваемых при добыче общераспространенных полезных ископаемых и подземных вод, используемых для местных нужд;

182 1 09 03082 02 2000 110 - пени (проценты за пользование бюджетными средствами) по отчислениям на воспроизводство минерально-сырьевой базы, зачисляемые в бюджеты субъектов Российской Федерации, за исключением уплачиваемых при добыче общераспространенных полезных ископаемых и подземных вод, используемых для местных нужд;

182 1 09 03082 02 3000 110 - штрафы по отчислениям на воспроизводство минерально-сырьевой базы, зачисляемые в бюджеты субъектов Российской Федерации, за исключением уплачиваемых при добыче общераспространенных полезных ископаемых и подземных вод, используемых для местных нужд;

182 1 09 03083 02 1000 110 - отчисления на воспроизводство минерально-сырьевой базы при добыче общераспространенных полезных ископаемых и подземных вод, используемых для местных нужд, зачисляемые в бюджеты субъектов Российской Федерации;

182 1 09 03083 02 2000 110 - пени (проценты за пользование бюджетными средствами) по отчислениям на воспроизводство минерально-сырьевой базы при добыче общераспространенных полезных ископаемых и подземных вод, используемых для местных нужд, зачисляемые в бюджеты субъектов Российской Федерации;

182 1 09 03083 02 3000 110 - штрафы по отчислениям на воспроизводство минерально-сырьевой базы при добыче общераспространенных полезных ископаемых и подземных вод, используемых для местных нужд, зачисляемые в бюджеты субъектов Российской Федерации

Задание 4.3. Налоговые и неналоговые доходы федерального бюджета

Рассчитать налоговую (неналоговую) составляющую варианта задания в структуре доходов бюджета, в составе консолидированного бюджета и ВВП, указать причины изменений, построить график зависимости, в динамике, прокомментировать ситуацию (приложение 4).

|

№ варианта |

Наименование показателя |

|

4 |

Акцизы |

Решение:

|

Год |

Акцизы, тыс.руб. |

Доходы, тыс.руб. |

Удельный вес, % |

|

2002 |

87 141 100 |

474 376 100 |

18,37 |

|

2003 |

119 938 000 |

797 531 000 |

15,04 |

|

2004 |

138 040 400 |

1 193 432 900 |

11,57 |

|

2005 |

224 300 000 |

2 125 700 000 |

10,55 |

|

2006 |

231 400 000 |

2 417 800 000 |

9,57 |

|

2007 |

98 500 000 |

2 742 900 000 |

3,59 |

|

2008 |

125 210 000 |

9 274 570 000 |

1,35 |

Диаграмма 2

Вывод: Акцизы в структуре доходов ФБ, в период с 2002г. по 2008г. уменьшились с 18,37 % до 1,35 %, т.е. в структуре налоговых доходов акцизы с каждым годом стали приносить все меньший процент прибыли. А в составе ВВП налоговые доходы (акцизы) незначительно меняются от 0,29 % до 1,037 %.

Содержание налоговой составляющей (акцизов) в ВВП.

|

Год |

Акцизы, тыс.руб. |

ВВП, тыс. руб. |

Удельный вес, % |

|

2002 |

87 141 100 |

10 830 500 000 |

0,804 |

|

2003 |

119 938 000 |

13 243 200 000 |

0,906 |

|

2004 |

138 040 400 |

17 048 100 000 |

0,810 |

|

2005 |

224 300 000 |

21 625 400 000 |

1,037 |

|

2006 |

231 400 000 |

26 903 500 000 |

0,86 |

|

2007 |

98 500 000 |

33 111 400 000 |

0,29 |

|

2008 |

125 210 000 |

41 668 000 000 |

0,3 |

Диаграмма 3

Задание 4.4. Налоговое планирование по уровням бюджетной системы.

Указать (действующие) размеры налоговых ставок с распределением по уровням бюджетной системы, объекта налогообложения и плательщикам налогов.

|

№ варианта |

Содержание |

Феде- ральный |

Регио- нальный |

Мест- ный |

Пла- тельщи- ки налогов |

Объекты налогооб- ложения |

|

4 |

ЕСН |

|

|

|

|

|

Решение:

|

ЕСН |

|

|

Федеральный |

6 % |

|

Региональный |

0 % |

|

Местный |

0 % |

|

Плательщики налогов |

Плательщиками ЕСН в соответствии со ст. 235, 236 Кодекса признаются организации, производящие выплаты физическим лицам по трудовым и гражданско-правовым договорам, предметов которых является выполнение работ, оказание услуг (за исключением вознаграждении, выплачиваемых индивидуальным предпринимателям), а также авторским договорам. Если организация не производит указанных выплат, она не является плательщиком ЕСН и не обязана предоставлять налоговые декларации по ЕСН. |

|

Объекты налогообложения |

Для исчисления единого социального налога и взносов на обязательное пенсионное страхование объектом налогообложения для работодателей являются: - выплаты по трудовым договорам; - вознаграждения пользу физических лиц, по гражданско-правовым договорам предметом, которых является выполнение работ, оказание услуг, а также по авторским договорам. |

Задание 4.5. Структура расходов федерального бюджета

Рассчитать удельный вес составляющей расходов по варианту задания в структуре расходов федерального бюджета, консолидированного бюджета, ВВП, и др., сравнить с одной из статей, идентичной по сумме, прокомментировать ситуацию, построить график, выявить тенденцию (Приложение 5).

|

№ варианта |

Содержание |

|

4 |

Жилищно-коммунальное хозяйство |

Решение:

тыс.руб.

|

Наименование показателя |

Период |

|

|

2007 г. |

2008 г. |

|

|

Расходы на жилищно-коммунальное хозяйство |

294 930 000 |

56 500 000 |

|

Расходы на образование |

294 610 000 |

307 520 000 |

|

Расходы бюджета - всего |

5 983 040 000 |

6 727 850 000 |

|

Удельный вес жилищно-коммунального хозяйства |

4,92 % |

0,84 % |

|

Удельный вес образования |

4,92 % |

4,57 % |

|

Расходы консолидированного бюджета РФ |

11 918 035 498 |

12 681 412 096 |

|

Удельный вес жилищно-коммунального хозяйства |

2,47 % |

0,44 % |

|

Удельный вес образования |

2,47 % |

2,42 % |

|

ВВП |

33 111 400 000 |

41 668 000 000 |

|

Удельный вес жилищно-коммунального хозяйства в ВВП |

0,89 % |

0,14 % |

|

Удельный вес образования в ВВП |

0,89 % |

0,74 % |

Диаграмма 4

Вывод: Удельный вес расходов на жилищно-коммунальные услуги в структуре федерального бюджета достаточно уменьшился 2008г. по сравнению с 2007г. в то время как удельный вес образования в структуре федерального бюджета практически не изменился за период 2007-2008гг. В структуре консолидированного бюджета РФ удельный вес жилищно-коммунальных услуг тоже сильно упал в 2008г. по сравнению с 2007г., а удельный вес образования практически не изменился за этот период. Удельный вес в ВВП жилищно-коммунальных услуг опять же уменьшился в 2008г. по сравнению с 2007г., а удельный вес образования в ВВП практически остался на том же уровне. Можно сказать о том, что государство стало производить меньше затрат на жилищно-коммунальные услуги, а образование развивают.

Задание 4.6. Экономическая и контрольная работа по доходам и расходам бюджета

Произвести расчеты в соответствии с вариантом задания.

|

№ варианта |

Содержание |

|

4 |

Доходы регионального бюджета от налога на прибыль составили 1 746 253,3 тыс. руб., укажите действующую налоговую ставку и определите общую прибыль организаций |

Решение:

Действующая ставка налога на прибыль в бюджет субъектов РФ (региональный бюджет) 18%.

Общая прибыль организации составит:

1 746 253,3 тыс.руб. х 100% / 18% = 9 701 407, 22 тыс. руб.

Задание 4.7. Доходы и расходы регионального бюджета

Перечислить налоговые источники (виды, %) доходов регионального бюджета, построить график, по варианту задания (приложение 1, 5, 6, 7).

|

№ варианта |

Содержание |

|

4 |

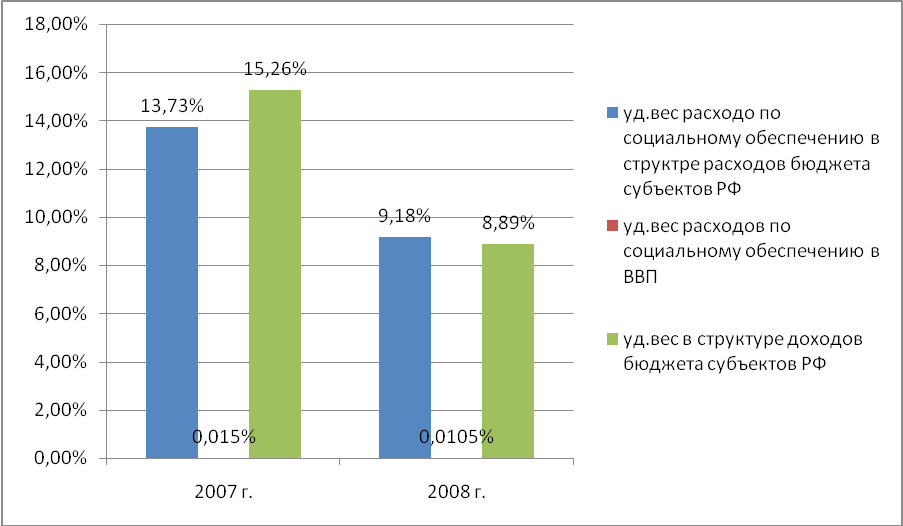

Определить удельный вес расходов по социальному обеспечению в доходах и расходах консолидированного бюджета регионов, сравнить с данными по стране, в ВВП |

Решение:

руб.

|

Наименование показателя |

Консолидированный бюджет субъекта РФ |

|

|

2007г. |

2008г. |

|

|

Расходы бюджета субъектов РФ |

37 820 864 468,38 |

47 707 896 344,84 |

|

Расходы по социальному обеспечению |

5 192 278 220,97 |

4 380 195 938,82 |

|

ВВП |

33 111 400 000 |

41 668 000 000 |

|

Доходы бюджета субъектов РФ |

34 003 949 474,45 |

49 239 762 772,07 |

|

Удельный вес расходов по социальному обеспечению в структуре расходов бюджета субъектов РФ |

13,73 % |

9,18 % |

|

Удельный вес расходов по социальному обеспечению в ВВП |

0,015 % |

0,0105 % |

|

Удельный вес в структуре доходов бюджета субъектов РФ |

15,26 % |

8,9 % |

Диаграмма 5

Вывод: Удельный вес расходов в ВВП низкий и практически за период с 2007г. по 2008г. остается без изменений, а удельный вес расходов по социальному обеспечению в структуре доходов и расходов консолидированного бюджета субъектов РФ в период с 2007г. 2008г. значительно снизились.