3. Линейно-логарифмическую модель вида

Для определения коэффициентов в модели определяются логарифмы переменной Х2 и сводятся эти расчеты в таблицу 6.

|

№ п/п |

У |

Х2 |

Z = lnХ2 |

Z2 |

Z*Y |

Ут |

е2=(У-Ут)2 |

(Уi-Уср)2 |

(Zi-Zcp)2 |

|

1 |

91,76 |

1,72 |

0,5423 |

0,29 |

49,76 |

45,93 |

2100,41 |

1752,26 |

0,22 |

|

2 |

38,68 |

12,02 |

2,4866 |

6,18 |

96,18 |

62,46 |

565,29 |

125,89 |

2,18 |

|

3 |

34,14 |

0,12 |

-2,1203 |

4,50 |

-72,39 |

23,30 |

117,55 |

248,38 |

9,80 |

|

4 |

30,77 |

1,17 |

0,1570 |

0,02 |

4,83 |

42,65 |

141,24 |

365,96 |

0,73 |

|

5 |

50,02 |

0,94 |

-0,0619 |

0,00 |

-3,10 |

40,79 |

85,12 |

0,01 |

1,15 |

|

6 |

34,33 |

2,47 |

0,9042 |

0,82 |

31,04 |

49,01 |

215,38 |

242,42 |

0,01 |

|

7 |

42,63 |

5,39 |

1,6845 |

2,84 |

71,81 |

55,64 |

169,22 |

52,85 |

0,46 |

|

8 |

63,47 |

0,21 |

-1,5606 |

2,44 |

-99,05 |

28,05 |

1254,26 |

184,14 |

6,61 |

|

9 |

19,86 |

0,79 |

-0,2357 |

0,06 |

-4,68 |

39,32 |

378,55 |

902,40 |

1,55 |

|

10 |

58,87 |

5,79 |

1,7561 |

3,08 |

103,38 |

56,25 |

6,88 |

80,46 |

0,56 |

|

11 |

72,45 |

10,97 |

2,3952 |

5,74 |

173,53 |

61,68 |

116,02 |

508,50 |

1,92 |

|

12 |

29,7 |

6,88 |

1,9286 |

3,72 |

57,28 |

57,71 |

784,74 |

408,04 |

0,84 |

|

13 |

93,74 |

25,93 |

3,2554 |

10,60 |

305,16 |

68,99 |

612,52 |

1921,95 |

5,04 |

|

14 |

17,77 |

0,78 |

-0,2485 |

0,06 |

-4,42 |

39,21 |

459,59 |

1032,34 |

1,58 |

|

15 |

78,84 |

8,47 |

2,1365 |

4,56 |

168,44 |

59,48 |

374,79 |

837,52 |

1,27 |

|

16 |

39,73 |

6,19 |

1,8229 |

3,32 |

72,43 |

56,81 |

291,90 |

103,43 |

0,66 |

|

17 |

93,87 |

20,22 |

3,0067 |

9,04 |

282,24 |

66,88 |

728,64 |

1933,36 |

3,99 |

|

18 |

86,15 |

24,52 |

3,1995 |

10,24 |

275,64 |

68,52 |

310,97 |

1314,06 |

4,79 |

|

19 |

25,95 |

1,51 |

0,4121 |

0,17 |

10,69 |

44,82 |

356,19 |

573,60 |

0,36 |

|

20 |

36,95 |

14,56 |

2,6783 |

7,17 |

98,96 |

64,09 |

736,33 |

167,70 |

2,78 |

|

21 |

45,78 |

2,69 |

0,9895 |

0,98 |

45,30 |

49,73 |

15,61 |

16,97 |

0,00 |

|

22 |

12,36 |

0,06 |

-2,8134 |

7,92 |

-34,77 |

17,41 |

25,46 |

1409,25 |

14,62 |

|

ИТОГО |

1097,82 |

153,40 |

22,32 |

83,75 |

1628,28 |

1098,72 |

9846,66 |

14181,51 |

61,12 |

|

Среднее |

49,90 |

6,97 |

1,01 |

3,81 |

74,01 |

49,94 |

х |

х |

х |

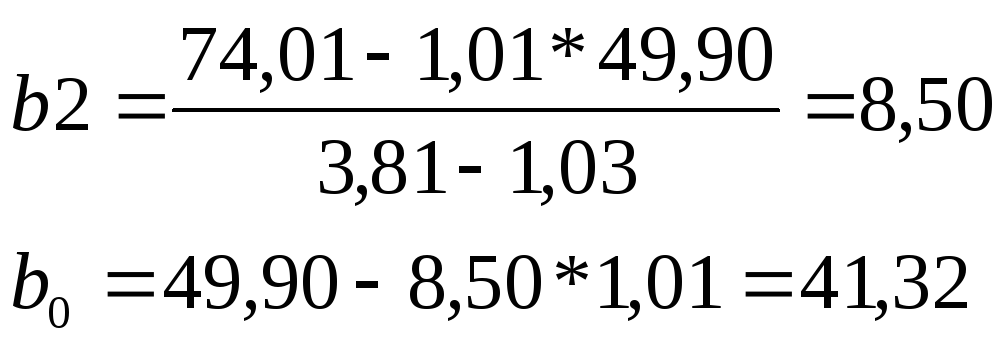

Коэффициенты модели

Следовательно модель имеет вид

Y=41,32+8,5*lnX2

Проверка значимости коэффициентов уравнения регрессии

Рассчитаем следующие показатели

Проверим статистическую значимость коэффициентов

Критическое значение при уровне значимости α=0,05 равно tкрит= t0,025;20=2,086. так как t2=5,52756 и t0=6,492838>2,086, то это подтверждает статистическую значимость коэффициентов регрессии b и b0.

Доверительные интервалы коэффициентов регрессии с надежность 95% (α=0,05) будут следующими:

Для b0 (41,32±2,086*5,54)=(29,76; 52,88)

Для b2 (8,5±2,086*2,84)=(2,58; 14,42)

Далее определяются границы интервала, в котором будет сосредоточено 95% возможных объемов потребления при неограниченно большом числе наблюдений и уровне дохода LN(Х)=LN(10)=2.303

![]()

Коэффициент детерминации

![]()

Данный показатель характеризует тесноту связи - на 30,60% изменение результативного признака (У) обусловлено изменением факторного признака (Х2) (100-30,60) =69,40% - влияние остаточных факторов

Рассчитаем F - статистику для коэффициента детерминации и оценим его статистическую значимость.

![]()

Оценим статистическую значимость критерия Фишера:

F>Fкр - критерий значим, связь между переменными существенна Fкр (а=0,05; m = 1; (n-2) = 20) = 4,35 - по таблице значений критерия Фишера, m - число факторов в регрессии (в данном случае m=1).

F > Fкр; 8,818 > 4,35. Следовательно, принимается гипотеза о статистической значимости найденного уравнения регрессии