Финансовая математика. Фомин. Вклады

.docКоммерческий банк "Европейский трастовый банк"

Вклад "Накопительный"

Предназначен для вкладчиков, стремящихся стать партнерами Банка и накопить определённую сумму денежных средств в течение длительного срока. Важными конкурентными преимуществами данного депозита являются возможность внесения дополнительных взносов без ограничений по ставке, установленной в договоре, в течение всего времени действия депозита.

Таблица процентных ставок по вкладу "Накопительный":1

Рубли РФ

-

Сумма

91 день

181 день

1 год

2 года

30 000 - 90 000

7,25

8,5

9

10,5

90 001 - 300 000

7,75

8,75

9,75

11,25

300 001 - 1 500 000

8,25

9,25

10,5

11,75

Свыше 1 500 000

8,75

9,75

11,25

12,25

Доллары США

|

Сумма |

91 день |

181 день |

1 год |

2 года |

|

1 000 - 3 000 |

4,25 |

5,75 |

6,75 |

8 |

|

3 001 - 10 000 |

4,75 |

6,5 |

7,5 |

8,25 |

|

10 001 - 50 000 |

5,25 |

7 |

7,75 |

9,25 |

|

Свыше 50 000 |

5,75 |

7,5 |

8,25 |

9,25 |

ЕВРО

|

Сумма |

91 день |

181 день |

1 год |

2 года |

|

1 000 - 3 000 |

4 |

5,25 |

6,25 |

7,25 |

|

3 001 - 10 000 |

4,75 |

5,75 |

6,75 |

7,75 |

|

10 001 - 50 000 |

5,25 |

6,25 |

7 |

8,25 |

|

Свыше 50 000 |

5,75 |

6,75 |

7,5 |

8,75 |

Мы размещаем в Европейском трастовом банке три вклада (в рублях, евро, долларах США, эквивалентных 100000 рублей) под простые процентные ставки на следующие сроки: один и два года. Уровень инфляции составляет 20%. Курс доллара в 2006, 2007 и 2008 годах соответственно составляет 27 рублей, 26 рублей и 25 рублей. Курс евро: 34 рубля, 35 рублей, 36 рублей.

-

Финансовые расчеты (Рубли):

1 год:

-

Определяем наращенную сумму S через год, при простой процентной ставке i = 9,75%:

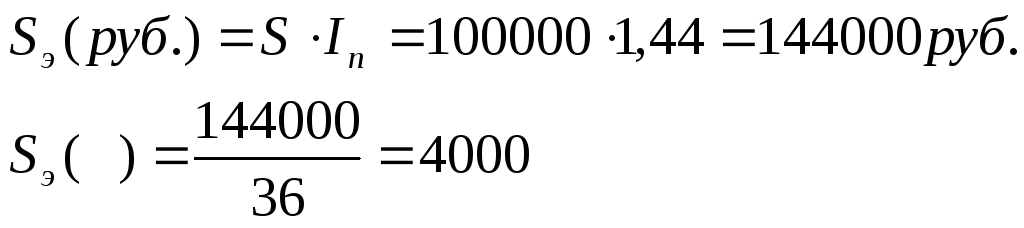

![]()

-

Определяем индекс инфляции

:

:

![]()

-

Определяем сумму, эквивалентную 100 000 руб. через год:

![]()

-

Определяем процентную ставку, которая учитывала бы инфляцию:

-

Рассчитываем действительную процентную ставку i:

![]() - убыток

- убыток

-

Определяем величину убытка:

![]()

-

Определяем наращенную сумму через год при банковской ставке, учитывающей инфляцию

:

:

![]()

-

Индексируем наращенную сумму:

![]()

-

Определяем текущую сумму (современную):

-

Определяем величину дохода (убытка):

![]()

![]()

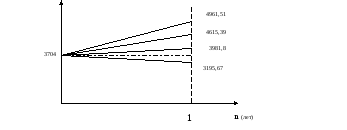

2 года:

-

Определяем наращенную сумму S через 2 года, при простой процентной ставке i = 11,25

![]()

-

Определяем индекс инфляции

:

:

![]()

-

Определяем сумму, эквивалентную 100 000 руб. через 2 года:

![]()

-

Определяем процентную ставку, которая учитывала бы инфляцию iα:

-

Рассчитываем действительную процентную ставку i:

![]() - убыток

- убыток

-

Определяем величину убытка за 2 года:

-

Определяем наращенную сумму через 2 года при банковской ставке, учитывающей инфляцию

:

:

![]()

-

Индексируем наращенную сумму:

![]()

-

Определяем текущую сумму (современную):

-

Определяем величину дохода (убытка):

![]()

-

Финансовые расчеты (доллары США):

1 год:

-

Определяем сумму вклада Р в $ США:

![]()

-

Определяем наращенную сумму S через год, при простой процентной ставке i = 7,5%:

-

Определяем индекс инфляции

:

:

![]()

-

Определяем сумму, эквивалентную 100 000 руб. через год:

-

Определяем индекс инфляции для $ США, с учётом индекса инфляции рубля и обменного курса этих валют, по отношению друг к другу:

-

Определяем процентную ставку, которая учитывала бы инфляцию:

-

Рассчитываем действительную процентную ставку i:

![]() - убыток

- убыток

-

Определяем величину убытка:

![]()

![]()

-

Определяем наращенную сумму через год при банковской ставке, учитывающей инфляцию

:

:

![]()

![]()

-

Индексируем наращенную сумму:

![]()

-

Определяем текущую сумму (современную):

![]()

-

Определяем величину дохода (убытка):

![]()

![]()

S ($)![]()

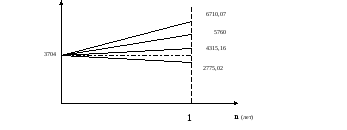

2 года:

-

Определяем наращенную сумму S через 2 года, при простой процентной ставке i = 8,25:

-

Определяем индекс инфляции

:

:

![]()

-

Определяем сумму, эквивалентную 100 000 руб. через 2 года:

-

Определяем индекс инфляции для $ США, с учётом индекса инфляции рубля и обменного курса этих валют, по отношению друг к другу:

![]()

-

Определяем процентную ставку, которая учитывала бы инфляцию iα:

-

Рассчитываем действительную процентную ставку i:

![]() - убыток

- убыток

-

Определяем величину убытка за 2 года:

-

Определяем наращенную сумму через 2 года при банковской ставке, учитывающей инфляцию

:

:

![]()

![]()

-

Индексируем наращенную сумму:

![]()

-

Определяем текущую сумму (современную):

![]()

-

Определяем величину дохода (убытка):

![]()

![]()

S ($)![]()

-

Финансовые расчеты (евро):

1 год:

-

Определяем сумму вклада Р в евро:

![]() €

€

-

Определяем наращенную сумму S через год, при простой процентной ставке i = 6,25%:

-

Определяем индекс инфляции

:

:

![]()

-

Определяем сумму, эквивалентную 100 000 руб. через год:

-

Определяем индекс инфляции для €, с учётом индекса инфляции рубля и обменного курса этих валют, по отношению друг к другу:

-

Определяем процентную ставку, которая учитывала бы инфляцию:

-

Рассчитываем действительную процентную ставку i:

![]() - убыток

- убыток

-

Определяем величину убытка:

![]()

![]()

-

Определяем наращенную сумму через год при банковской ставке, учитывающей инфляцию

:

:

![]()

![]()

-

Индексируем наращенную сумму:

![]()

-

Определяем текущую сумму (современную):

![]()

-

Определяем величину дохода (убытка):

![]()

![]()

S (€)![]()

2 года:

-

Определяем наращенную сумму S через 2 года, при простой процентной ставке i = 7,25:

-

Определяем индекс инфляции

:

:

![]()

-

Определяем сумму, эквивалентную 100 000 руб. через 2 года:

-

Определяем индекс инфляции €, с учётом индекса инфляции рубля и обменного курса этих валют, по отношению друг к другу:

![]()

-

Определяем процентную ставку, которая учитывала бы инфляцию iα:

-

Рассчитываем действительную процентную ставку i:

![]() - убыток

- убыток

-

Определяем величину убытка за 2 года:

-

Определяем наращенную сумму через 2 года при банковской ставке, учитывающей инфляцию

:

:

![]()

![]()

-

Индексируем наращенную сумму:

![]()

-

Определяем текущую сумму (современную):

![]()

-

Определяем величину дохода (убытка):

![]()

![]()

S (€)

![]()

1 www.etrust.ru